Kopalnia miedzi i srebra Sierra Gorda w Chile stała się „żyłą złota” dla polskiego koncernu KGHM – ogłosił niedawno minister aktywów państwowych. Akcje KGHM w ostatnich latach drożały znacznie szybciej niż średnia giełdowa, głównie dzięki wyższym cenom surowców. Teraz dochodzi jednak szansa na odcinanie kuponów od zagranicznych inwestycji i… obniżki podatku miedziowego. A wkrótce zostanie ogłoszona nowa strategia. Czy miedziowy, a w zasadzie surowcowy, gigant z Lubina znów znajdzie się w centrum uwagi inwestorów?

Są dwie wielkie firmy wydobywcze, które dominują na świecie w kopaniu srebra. Jedną z nich jest Fresnillo, a drugą… KGHM Polska Miedź. Miedziowy gigant z Lubina w 2025 roku wydobył ok. 43,3 mln uncji srebra, tylko nieco mniej od Fresnillo (47,6 mln uncji). Przewaga tej dwójki nad kolejnymi graczami – mowa o Polymetal i Newmont Corp. – jest spora, bo wynosi ponad jedną trzecią produkcji. Kto chce wiedzieć więcej o rynku firm wydobywających srebro, niech przeczyta opublikowany niedawno raport „World Silver Survey 2026”.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Biorąc pod uwagę to, co analitycy mówią o dużym deficycie srebra na rynku, notowane na warszawskiej giełdzie akcje KGHM wyglądają na potencjalny hit portfela na kolejną dekadę. Kłopot w tym, że papiery KGHM już mocno podrożały – w ciągu trzech lat kurs akcji KGHM urósł o pokaźne 170% (niemal dwa razy tyle, ile średnia giełdowa), a wycena rynkowa konglomeratu wynosi obecnie 64,5 mld zł.

A KGHM wydobywa nie tylko srebro: jest przede wszystkim dostawcą miedzi, a także niklu, złota, platyny, palladu dla przemysłu, zajmuje się również produkcją maszyn i urządzeń górniczych, a nawet świadczy usługi budownictwa podziemnego, usługi transportowe oraz z zakresu badań geologicznych. To blisko 33 000 pracowników. Kurs akcji lubińskiego giganta oscylujący wokół 300–330 zł za papier to nie tylko wynik hossy na Londyńskiej Giełdzie Metali, ale przede wszystkim wyraz nadziei inwestorów na to, że spółka wreszcie uwolni swój ukryty potencjał. Czy to możliwe?

Nowy prezes, nowa strategia. I ulga podatkowa

Ostatnie miesiące dla KGHM były okresem „twórczego niepokoju”. Wszystko zaczęło się od serii dymisji, które zelektryzowały rynek na początku 2026 roku. Najbardziej znaczącym wydarzeniem było odwołanie ze stanowiska prezesa Andrzeja Szydły postrzeganego jako fachowca znającego spółkę „od podszewki”. Wcześniej był m.in. dyrektorem Huty Miedzi Głogów. Szydło zakończył swoją misję w atmosferze spekulacji na temat tempa realizacji kluczowych inwestycji energetycznych.

Schedę po Szydle przejął Remigiusz Paszkiewicz. To menedżer z doświadczeniem w branży zarządzania infrastrukturą. Już zapowiedział ogłoszenie nowej strategii, która ma kłaść nacisk na poprawę efektywności działania (czyli wyciskanie więcej złotówek zysku z każdej złotówki przychodu) oraz wykorzystanie efektów synergii wewnątrz grupy kapitałowej. Trzeba też przyspieszyć transformację energetyczną spółki. Rosnące koszty uprawnień do emisji CO2 i energii elektrycznej uwierają bowiem bardzo mocno KGHM, który jest bodaj największym „pożeraczem” prądu w Polsce.

Biznes KGHM

Źródło: KGHM

Co było największym hamulcem dla wzrostu kursu akcji KGHM w ostatniej dekadzie? Każdy analityk powie, że podatek od wydobycia niektórych kopalin. Ta specyficzna danina wprowadzona przez rząd w 2012 roku potrafiła „wyssać” z lubińskiej spółki miliardy złotych rocznie, drastycznie ograniczając zdolność do wypłaty dywidendy i finansowania nowych projektów. Rok 2026 przyniósł jednak fundamentalną zmianę.

Ustawa podpisana przez prezydenta pod koniec 2025 roku zakłada stopniowe luzowanie pętli fiskalnej nałożonej na szyję lubińskiego giganta. Od stycznia 2026 roku współczynnik we wzorze służącym do obliczania podatku spadł z 0,85 do 0,74. Dla KGHM oznaczać to będzie oszczędności rzędu 500 mln zł tylko w tym roku. Co więcej, w latach 2027–2028 współczynnik ten ma zostać obniżony jeszcze bardziej, do 0,68, co przyniesie około 750 mln zł oszczędności.

A w 2029 roku ma wejść w życie mechanizm pozwalający na odliczenie od podatku 40% nakładów inwestycyjnych poniesionych na wydobycie w Polsce. To będzie potężna zachęta do budowania przez KGHM nowych szybów i do sięgania po rudę z coraz głębszych pokładów. Szacuje się, że skumulowana korzyść z tych zmian w ciągu dekady może sięgnąć 10 mld zł! Te pieniądze zamiast do budżetu państwa pójdą na rozwój bazy produkcyjnej KGHM.

KGHM ma zdrowie, ale musi biec coraz szybciej

KGHM wydobył w zeszłym roku 710 000 ton miedzi, z czego 571 000 ton w kraju. Resztę wydobyła chilijska kopalnia Sierra Gorda oraz inne zagraniczne kopalnie KGHM. Mimo że produkcja miedzi była o 3% niższa niż w 2024 roku, co wynikało m.in. z planowanego remontu w Hucie Miedzi Głogów II oraz sprzedaży kanadyjskiej kopalni McCreedy West, to wszystko było zgodne z założeniami budżetowymi spółki. Produkcja srebra wyniosła około 1347 ton.

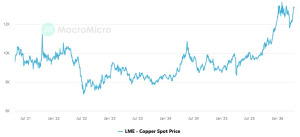

Tym, co jest zbawieniem dla KGHM Polska Miedź, są wysokie ceny surowców. To tym ważniejsze, że polski holding nie należy do tych, które mają niskie koszty wydobycia. W Polsce surowce są położone głęboko, a ich wydobywanie jest drogie. Zatem KGHM potrzebuje wysokich cen na rynkach surowcowych, by zarabiać. I to się dzieje. Analitycy DM BOŚ liczą, że każde 5% wzrostu ceny srebra powinno podwyższyć roczny wskaźnik EBITDA (w przybliżeniu zysk operacyjny) w KGHM Polska o ok. 500 mln zł. Podobny wzrost cen miedzi przekłada się na wzrost EBITDA o mniej niż 300 mln zł.

Cena tony miedzi na giełdzie LME (w USD)

Źródło: MacroMicro

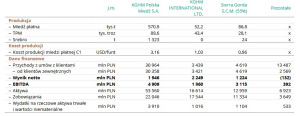

Gdy spojrzymy na wyniki finansowe KGHM za rok 2025, to widzimy giganta, który doskonale radzi sobie operacyjnie, ale musi biec coraz szybciej, aby uciec przed rosnącymi kosztami pracy i energii. Przychody grupy za 2025 rok osiągnęły poziom 36,4 mld zł (wzrost o ponad 3% w porównaniu do poprzedniego roku). To solidny wynik, biorąc pod uwagę, że w 2025 roku spółka mierzyła się z okresowymi postojami remontowymi w Hucie Głogów II.

Skorygowany zysk operacyjny EBITDA za 2025 rok wyniósł 10,3 mld zł, co oznacza imponujący wzrost o blisko 22% w porównaniu do poprzedniego roku. Głównym motorem poprawy były doskonałe wyniki należącej do KGHM chilijskiej kopalni Sierra Gorda oraz wysokie ceny miedzi i srebra na rynkach światowych. Zysk netto firmy wyniósł prawie 3,7 mld zł i był o 27% wyższy niż rok wcześniej. Został on wypracowany, mimo że taniał dolar, a KGHM jako eksporter cierpiał na tej sytuacji.

Niezwykle ważnym wskaźnikiem dla bezpieczeństwa finansowego każdej spółki jest relacja długu netto do EBITDA. W przypadku KGHM na koniec 2025 roku wyniosła 0,7. To poziom bardzo bezpieczny, dający zarządowi komfort w planowaniu gigantycznych wydatków inwestycyjnych.

Wyniki finansowe KGHM

Co z dywidendą? W 2025 roku ani grosik z zysku nie trafił do akcjonariuszy, ale w tym roku będzie inaczej – zarząd KGHM kilka dni temu oficjalnie zarekomendował 1,5 zł dywidendy na akcję (co oznacza, że do akcjonariuszy pójdzie 300 mln zł, czyli niecałe 10% zysku netto). Oczekiwania inwestorów były nieco większe – liczyli na 4–5,5 zł dywidendy, co przy obecnym kursie akcji dawałoby stopę dywidendy w okolicach 1,5%. Na razie jest „tylko” powrót KGHM do grona spółek dywidendowych, co jest sygnałem stabilności finansowej.

Złote czasy Sierra Gorda. A atomowe ambicje?

Miedziowy gigant właściwie nie ma wyjścia – musi odważnie inwestować, aby utrzymać produkcję w Polsce, bo eksploatacja „schodzi” coraz niżej i niżej, w rejony o ekstremalnych temperaturach i ciśnieniach. W tym roku nakłady inwestycyjne wyniosą 4,1 mld zł. Sercem krajowych inwestycji pozostaje projekt Głogów Głęboki-Przemysłowy, który ma zapewnić stabilność wydobycia na kolejne 20–30 lat, a kluczowym elementem jest szyb GG-1, który ma mieć 1351 m głębokości. Temperatura skał sięga tam 50 stopni Celsjusza, co wymusza budowę gigantycznych systemów klimatyzacji.

Już poczynione inwestycje zaczynają przynosić owoce. Także te zagraniczne. Dosłownie kilka dni temu szef resortu aktywów państwowych bardzo mocno chwalił KGHM, a dokładnie wynikami kopalni Sierra Gorda. Przeszła ona gruntowną transformację i wreszcie stała się rentowna. W 2025 roku przekazała do KGHM blisko miliard dolarów w formie spłat pożyczek, a w 2026 roku przeleje do Polski jeszcze więcej pieniędzy.

Aktywa KGHM

Źródło: KGHM

Co więcej, projekt Sierra Gorda Oxides zakładający odzysk miedzi z rud tlenowych ma jeszcze bardziej podnieść efektywność. Sierra Gorda przestała być ciężarem dla KGHM, a stała się solidnym wsparciem. KGHM nie podaje, ile wynosi zysk netto kopalni, ale patrząc na rosnący zysk operacyjny EBITDA, wygląda na to, że jest on już na tyle wysoki, że pozwala pokonać koszty obsługi zadłużenia. W 2024 r. zysk operacyjny Sierra Gorda wynosił 850 mln dolarów, a w zeszłym roku prawdopodobnie przekroczył 1,2 mld dolarów (w 2022 r. to było mniej niż 500 mln dolarów).

KGHM przejął 55% udziałów w Sierra Gorda w 2012 r. poprzez zakup kanadyjskiej spółki budującej kopalnię. Budowę zakończono po trzech latach, ale od uruchomienia w 2015 r. do 2020 r. to było raczej obciążenie dla polskiej grupy niż źródło zysków. Spadające ceny metali i niższa od zakładanej produkcja doprowadziły do dużych odpisów księgowych, które obniżyły wartość inwestycji w bilansie KGHM.

Dopiero od 2021 r. Sierra Gorda zaczęła generować stabilne zyski i zwróciła KGHM blisko miliard dolarów. Sierra Gorda jest dziś jednym z najważniejszych aktywów KGHM na świecie. Ma rentowność znacznie wyższą niż pozostałe zagraniczne kopalnie KGHM. W 2024 r. Sierra Gorda osiągnęła rekordowe wolumeny przerobu i sprzedaży miedzi i srebra. Przerób rudy wynosił niemal 135 000 ton dziennie (powyżej projektowej zdolności 110 000 ton). Kopalnie Robinson i Franke mają wyższe koszty i niższe marże, co wynika z mniejszej skali działalności, niższej zawartości metalu i starszej infrastruktury.

KGHM myślał też o przemysłowym wykorzystaniu atomu w Polsce. Współpracował z amerykańskim NuScale Power w zakresie małych reaktorów modułowych (SMR), ale wygląda na to, że ta współpraca się rozmyła i jest zawieszona. Nie można wykluczyć, że technologia SMR to w pewnym sensie będzie „przeznaczenie” KGHM. Konglomerat zużywa rocznie tyle energii, co średniej wielkości aglomeracja. Własne bezemisyjne źródło pozwoliłoby drastycznie obniżyć koszty produkcji.

CZYTAJ WIĘCEJ O TYM:

KGHM: czy jego akcje są już za drogie?

Przejdźmy do tego, co najbardziej interesuje inwestorów – czy obecna cena akcji odzwierciedla realną wartość KGHM? Kurs oscyluje w okolicach 300–330 zł, co daje kapitalizację rynkową na poziomie 60–65 mld zł.

Przy tej cenie akcji i wycenie wskaźnik Cena/Zysk dla KGHM Polska Miedź wynosi obecnie około 17,6. Na pierwszy rzut oka może się to wydawać dużo, szczególnie w porównaniu do historycznych średnich dla sektora wydobywczego (wynosi ok. 12) oraz w porównaniu do średniego wskaźnika C/Z dla spółek z WIG20 (14,6). Jednak musimy pamiętać, że giełda kupuje przyszłość i właściwie rynek dyskontuje już skokowy wzrost zysków KGHM, który nastąpi w 2026 roku dzięki obniżce podatku miedziowego oraz prognozowanemu deficytowi rudego surowca.

Wskaźnik Cena/Wartość Księgowa (C/WK), który określa relację rynkowej ceny akcji do jej wartości księgowej, czyli majątku netto firmy przypadającego na jedną akcję, jest w przypadku KGHM na poziomie 1,98. To pokazuje, że rynek wycenia lubińskiego giganta na blisko dwukrotności majątku netto. Przejaw optymizmu, oto bowiem inwestorzy wierzą, że aktywa KGHM – zarówno złoża w Polsce, jak i w Chile – będą generować ponadprzeciętne stopy zwrotu w nadchodzącej dekadzie.

Najnowsze rekomendacje domów maklerskich dotyczące akcji KGHM są mocno rozbieżne. Podczas gdy DM BOŚ w styczniu 2026 roku radził „kupuj” i wyznaczył cenę docelową na poziomie aż 400 zł, to BM mBanku i DM Trigon doradzały „sprzedaj”, sugerując cenę docelową w okolicy 310 zł. Ta rozbieżność w ocenie perspektyw dla KGHM wynikała głównie z różnych założeń dotyczących zachowania kursu dolara oraz tempa realizacji strategii KGHM w zakresie energetyki.

Notowania wskaźnika C/Z dla KGHM (20 lat)

Źródło: Stooq

Ważne też jest to, czy ceny miedzi będą w dalszym ciągu wysokie. Czy miedź może tanieć? Mało prawdopodobne, biorąc pod uwagę, że to jeden z najważniejszych surowców dla branży technologicznej. A więc aktywa KGHM są obiecujące, przynajmniej na kilka lat do przodu. Chilijska kopalnia zaczyna być żyłą złota, a bycie drugim co do wielkości producentem srebra pozwala dyktować warunki w trakcie hossy na metalach szlachetnych. Ryzykiem byłoby globalne spowolnienie w przemyśle, szczególnie w chińskim (Państwo Środka odpowiada za 60% popytu na miedź).

Z drugiej strony presja kosztowa i inwestycyjna na KGHM będzie tylko rosnąć. Na szczęście firma nie jest mocno zadłużona, ma dużo „miejsca” w bilansie na inwestycje finansowane kredytem. To nowoczesny koncern surowcowy, który siedzi na pokładach metali niezbędnych dla budowy świetlanej technologicznej przyszłości naszej cywilizacji. Wydaje się, że fundamentalnie KGHM jest dziś firmą znacznie zdrowszą niż jeszcze 2–3 lata temu.

Zobaczymy, jak zostanie przyjęta nowa strategia koncernu, której ogłoszenie już za kilka tygodni. Jeśli prezes Remigiusz Paszkiewicz pokaże wiarygodną ścieżkę, jaką KGHM pójdzie w kierunku obniżenia kosztów energii, kurs miedziowego giganta może znów ruszyć na północ.

————————

ZOBACZ TEŻ WEBINAR:

——————————-

ZOBACZ NAJNOWSZY MAGAZYN:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Źródło okładki: KGHM