Kończy się miesiąc, a to oznacza, że z oferty zniknie kwietniowa oferta detalicznych obligacji skarbowych. Co prawda majowa od strony procentów niczym się nie zmieni, ale dla inwestorów, którzy lubią wyciskać ze swoich pieniędzy jak najwięcej, może mieć znaczenie czy kupią obligacje w kwietniu, czy też w maju lub w czerwcu. Dotyczy to obligacji indeksowanych inflacją. A wszystko z powodu bardzo znaczącego wzrostu inflacji w ostatnich miesiącach oraz… przesunięcia czasowego w liczeniu oprocentowania tych papierów od drugiego roku ich „życia”. Na czym polega „arbitraż odsetkowy”?

Co do zasady obligacje indeksowane inflacją mają charakter długoterminowy i nie należałoby się przejmować tym, że w jakimś roku „odnowią” się ze szczególnie kiepskim oprocentowaniem. Tak się może zdarzyć, ale w kolejnych latach los może się odwrócić i indeksacja będzie hojniejsza. Ale to jednak bywa denerwujące, gdy z powodu szczególnie niskiego odczytu inflacji akurat nasze, konkretne obligacje „dostają” na cały rok wyjątkowo kiepskie oprocentowanie, niedające ochrony przed inflacją.

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

Kłopot bierze się ze sposobu ustalania oprocentowania obligacji indeksowanych inflacją, czyli tzw. antyinflacyjnych. Nie jest ono ustalone w oparciu o średnioroczną inflację z poprzedniego roku (albo choćby o jakąś średnią kroczącą), tylko w oparciu o inflację ogłoszoną w konkretnym miesiącu. Nie jest to żadne zagadnienie w okresach, gdy inflacja jest stabilna i poszczególne odczyty się między sobą zasadniczo nie różnią. Ale mieliśmy w ostatnich latach przypadki, w których inflacja zmieniała się z miesiąca na miesiąc bardzo znacząco.

Skoki inflacji podnoszą ciśnienie posiadaczom obligacji

Inwestorzy radzą sobie z tym zjawiskiem różnie. Najprościej po prostu rozkładać zakupy obligacji na różne miesiące lub kwartały. Wtedy – siłą rzeczy – jedna część inwestycji „otrzymuje” lepsze, a inna gorsze warunki w poszczególnych latach. Generalnie jednak „pokrywamy” wszystkie okoliczności „inflacyjnej przyrody”, które mogą się wydarzyć. Drugi patent polega na przedterminowym pozbywaniu się obligacji i ich zamianie na nowe serie. Jeśli widzę, że moje obligacje zrolowały się przy wyjątkowo niskim oprocentowaniu, po prostu odsprzedaję je rządowi i kupuję za te pieniądze nowe, o lepszym oprocentowaniu. To taki „arbitraż odsetkowy”.

Ten drugi patent ostatnio napotyka na komplikacje, bo Ministerstwo Finansów (czyli emitent obligacji detalicznych) nie lubi takich „zabaw” i stara się zniechęcić posiadaczy obligacji do ich wykupu przed terminem – i to nawet wtedy, jeśli mieliby natychmiast kupić kolejne obligacje. Dlatego opłaty za wykup są mocno podwyższone – wynoszą 2 zł w przypadku obligacji czteroletnich i aż 3 zł w przypadku obligacji dziesięcioletnich (w obu przypadkach wartość nominalna obligacji to 100 zł). Ta opłata może „zjeść” prawie cały zysk z ostatniego roku inwestowania.

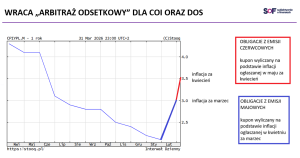

W ostatnich kwartałach inflacja była raczej stabilna, ale wybuch wojny w Zatoce Perskiej i wystrzał cen ropy naftowej zmienił wszystko. W marcu inflacja wyskoczyła z poziomu 2,1% do 3%. Kwietniowej inflacji jeszcze nie znamy, ale trzeba założyć, że będzie jeszcze wyższa. Niektóre szacunki analityków mówią, że może być nawet 3,5%. Z punktu widzenia posiadaczy „starych” obligacji antyinflacyjnych oznacza to, iż wyjątkowe szczęście mają ci, którzy kupili w poprzednich latach obligacje z emisji majowych i czerwcowych. Dlaczego?

Majowe emisje obligacji antyinflacyjnych z poprzednich lat „odnawiają” się przy oprocentowaniu zgodnym z danymi ogłoszonymi przez GUS w kwietniu. W tym miesiącu urząd podaje inflację za marzec. Zatem jeśli ktoś ma np. majowe „dziesięciolatki” z poprzednich lat, to w tym roku oprocentowanie będzie wynosiło 3% plus 2% marży (w przypadku „czterolatek” – marża wynosi 1,5%).

Kwietniowe obligacje antyinflacyjne z tego punktu widzenia są „pechowe”, bo w ich przypadku liczy się inflacja ogłoszona w marcu, czyli za luty. Oprocentowanie wyniesie tylko 2,1% plus marża (2% w przypadku „dziesięciolatek” i 1,5% w przypadku „czterolatek”). Natomiast obligacje czerwcowe mogą być „szczęśliwe”, bo jeśli np. inflacja za kwiecień wyniesie 3,5%, to np. mając obligacje dziesięcioletnie z czerwcowych serii będzie można zapewnić sobie na kolejny rok 5,5%. Przy oficjalnych stopach procentowych na poziomie 3,75%, rynkowej cenie pieniądza w okolicach 3,85% (tyle wynosi WIBOR 3M) i średnim oprocentowaniu lokat bankowych na poziomie 2,4% – godnie.

„Arbitraż odsetkowy”: które obligacje lepiej kupić w kwietniu?

Z punktu widzenia kupujących nowe obligacje gwałtowny wzrost inflacji oznacza, że warto byłoby unikać tych obligacji, które „odnowią” się w kolejnych latach według inflacji ogłaszanej w kwietniu (za marzec) lub później. A tak się składa, że tę pechową cenę będą miały obligacje emitowane np. w maju. Dlaczego lepszym interesem może być zakup obligacji antyinflacyjnych jeszcze w kwietniu, a nie już w maju? Jak działa „arbitraż odsetkowy”?

Co prawda w pierwszym roku oprocentowanie obligacji antyinflacyjnych jest stałe (wynosi 5,35% dla obligacji dziesięcioletnich i 4,75% dla czteroletnich), ale od drugiego roku „włączy” się indeksacja inflacyjna. Nie wiemy jaka będzie inflacja za rok (nie ma nawet sensu jej przewidywać). Ale wiemy na pewno, że do wyliczania rocznego wskaźnika za marzec. Jeśli w marcu 2026 roku inflacja mocno wzrosła, to w marcu 2027 roku… spadnie. Stanie się tak z prostego powodu – nie będzie brany pod uwagę jej skokowy wzrost w okresie od lutego do marca. Czysty efekt statystyczny.

ZOBACZ TEŻ ZAPIS WEBINARU:

Kupując obligacje w kwietniu uzyskujemy ten „bonus”, że za rok indeksacja inflacyjna „włączy się” na podstawie inflacji obliczanej za okres od lutego 2026 r. A więc „zaliczy się” jeszcze skok inflacji od lutego do marca 2026 r. Jeśli w kolejnych miesiącach inflacja będzie nadal szybko rosła, to sytuacja będzie podobna – warto będzie uniknąć zakupu takich obligacji, w przypadku których w wyliczaniu oprocentowania na drugi rok już nie będzie liczył się tegoroczny skokowy wzrost inflacji.

Ta cała inżynieria („arbitraż odsetkowy”) jest oczywiście pewnego rodzaju „zabawą” opartą na przewidywaniu przyszłości. Nie wiemy jaka dokładnie inflacja będzie za rok. Jeśli będzie bardzo wysoka, to uniknięcie (albo nie) tego „ząbka” inflacyjnego z marca, czy kwietnia (o ile też się pojawi) nie będzie miało większego znaczenia. Ale jeśli w kolejnych miesiącach już „ząbków” nie będzie – to przynajmniej w jednym roku (przyszłym) optymalizacja może mieć okruchy sensu. Chociaż przecież nie chroni to inwestorów przed „pechem” w kolejnych latach.

—————————–

WIĘCEJ O OBLIGACJACH:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedinie jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTubie subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————

ZOBACZ SUBIEKTYWNY KANAŁ W YOUTUBE:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy o Waszych pieniądzach z mądrymi ludźmi, komentarze i wideofelietony oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

zdjęcie tytułowe: Pixabay