Stellantis – drugi co do wielkości w Europie producent samochodów i właściciel takich marek jak Jeep, Fiat, Peugeot, Citroën, Opel, Dodge, czy Alfy Romeo i Maserati – ogłosił potężne straty związane przede wszystkim z wycofywaniem się z produkcji samochodów elektrycznych, ale też z zakończeniem produkcji baterii i ze zwolnieniami pracowników. Zaraportowane 22,5 mld euro straty w 2025 r. i zapowiedź kiepskiego 2026 r. przeraziły inwestorów. Czy to kłopot wyjątkowo źle zarządzanego koncernu samochodowego czy zapowiedź katastrofy całej europejskiej branży automotive?

Efektem ogłoszenia fatalnych wyników finansowych, choć obciążają one sumienie poprzedniego zarządu koncernu, była panika inwestorów. Gdy drugi co do wielkości w Europie producent samochodów ogłosił, że w końcówce 2025 r. musiał utworzyć 22,5 mld euro rezerw, zaledwie w ciągu kilku godzin cena jego akcji spadła o 25%. Warto zauważyć, że mówimy o tylko jednym dniu, w skali 2–3 ostatnich lat spadek ceny akcji koncernu Stellantis wyniósł około 80%. W poniedziałek nastąpiło nieznaczne odbicie, ale kupujących akcje wciąż było niewielu.

- Kiedy powinieneś się zastanowić nad zmianą banku? Osiem sygnałów. Dlaczego Polacy często biorą „ślub z bankiem” na całe życie? [POWERED BY UNICREDIT]

- Od dłuższego czasu usilnie główkujesz, w co by tu zainwestować, żeby nie stracić? Te liczby mówią: „przestań się wreszcie zastanawiać” [POWERED BY UNIQA TFI]

- Jesteś na początku swojej drogi zawodowej? Oto Twoja checklista na bezpieczną podróż przez życie. Osiem ważnych punktów! [POWERED BY PZU]

Czy Stellantis jest pierwszą wielką ofiarą ceł Trumpa i spowolnienia elektrycznej rewolucji w branży samochodowej (i utraty konkurencyjności koncernu w stosunku do chińskich producentów aut), czy raczej przykładem konglomeratu zarządzanego tak, że musiał w końcu wpaść w poślizg? A może to sygnał ostrzegawczy dla całej europejskiej branży motoryzacyjnej? Nadchodzi wielki reset? Co dalej z cenami samochodów?

Stellantis ogłasza ponad 20 mld euro straty. Jak doszło do tej katastrofy?

Stellantis to koncern powstały z połączenia Fiata, Chryslera i francuskiego PSA (producent Peugeota i Citroena). Pod jego rządami są zarówno masowe marki europejskie, jak i amerykańskie legendy (Jeep czy Ram). W europejskiej hierarchii producentów samochodów to ścisła czołówka, zwykle wymieniana tuż za Volkswagenem. Skala działalności miała być jego największym atutem. Ale nie jest.

Przez kilka lat Stellantis uchodził za przykład skutecznego zarządzania marżą. Pod rządami Carlosa Tavaresa (portugalski menedżer, który zarządzał Stellantisem w latach 2021-2024, a wcześniej przeprowadzał fuzję Fiat-Chrysler i PSA, z której powstał koncern) rosły ceny samochodów, firma pokazywała wysokie zyski, a inwestorzy patrzyli na koncern z sympatią. Tavares był postrzegany jako menedżer, który potrafi wycisnąć z koncernu każdy cent zysku.

Ta strategia miała swoją cenę. Podwyżki cen i cięcia kosztów w końcu zaczęły odbijać się na jakości, relacjach z dealerami i atrakcyjności oferty. W latach 2021-2023, dzięki efektom synergii po wielkiej fuzji, Stellantis był kurą znoszącą złote jaja. Roczne zyski wynosiły od 16 mld euro do 20 mld euro rocznie. Koncernowi sprzyjała świetna koniunktura – odbudowa popytu po pandemii Covid-19 i ograniczona podaż samochodów wskutek nadwerężenia łańcuchów dostaw z powodu najazdu Rosji na Ukrainę.

Ale gdy rynek stał się trudniejszy, a konkurencja wzrosła, pojawiły się luki w ofercie, a ceny niektórych modeli przestały być konkurencyjne. Najbardziej spektakularnym przykładem jest Jeep, czyli najcenniejsza marka w portfelu koncernu. Zamiast inwestować w nowe modele i utrzymywać równowagę między ceną a atrakcyjnością oferty, firma podnosiła ceny i skupiała się na tworzeniu i sprzedaży droższych wersji samochodów tej marki.

Gdy w połowie 2024 r. okazało się, że zyski Stellantisa drastycznie spadły, a jego sytuacja w USA (tam produkowana jest część samochodów) jest znacznie gorsza, niż raportowano – Tavares odszedł, a koncern stanął przed koniecznością głębokiego resetu. Zyski firmy w 2024 r. spadły do zaledwie 5 mld euro. Ale to był dopiero początek utraty rentowności przez Stellantisa. Potem przyszedł rok 2025 i cła Trumpa. Sytuację finansową koncernu na połowę 2025 r. macie poniżej:

Nowy szef, Antonio Filosa, nie próbuje nawet udawać, że Stellantis jest na dobrej drodze. W komunikatach do inwestorów mówi wprost, że poprzednie kierownictwo „przeszacowało tempo transformacji energetycznej”. Innymi słowy: firma założyła, że elektryki będą sprzedawać się szybciej, niż sprzedają się w rzeczywistości. A skoro strategia była ustawiona pod szybki wzrost sprzedaży samochodów elektrycznych, to gdy popyt okazał się słabszy, trzeba było przestawić zwrotnicę. A zmiana planów w motoryzacji oznacza ogromne koszty.

Te 22,5 mld euro odpisów wynikających z zakończenia ekspansji w dziedzinie samochodów elektrycznych to nie jest kwestia jednego błędu. To suma wielu decyzji: anulowanych projektów, w które zainwestowano miliardy euro (próba zbyt szybkiego przestawienia działalności koncernu na produkcję drogich aut elektrycznych kosztowała 14,7 mld euro strat), rekompensat dla dostawców, zakończonych inwestycji w produkcję baterii do samochodów elektrycznych (zamknięta została spółka z koreańskim LG) i zwolnień pracowników.

To typowy korporacyjny „big bath” – moment, w którym nowy zarząd wrzuca do jednego worka jak najwięcej złych wiadomości, żeby potem móc powiedzieć: „od teraz będzie już tylko lepiej”. Prawdopodobnie utworzone w ciężar zeszłego roku rezerwy spowodują w rachunku wyników spółki 19-20 mld euro straty rocznej.

Stellantis to pierwsza (i być może nie ostatnia) ofiara ceł Trumpa?

Porażka elektrycznej rewolucji to jedno. Ale mamy drugi, równie ważny czynnik: politykę handlową i cła wprowadzone przez administrację Donalda Trumpa. Z punktu widzenia europejskich producentów samochodów to fundamentalny problem. Jeszcze niedawno eksport samochodów z Europy do USA był obłożony cłem na poziomie około 3,5%. Dziś mówimy o stawkach rzędu 15%. Dla branży, która pracuje na kilku procentach marży operacyjnej, to różnica między zyskiem a stratą.

Wystarczy spojrzeć na liczby. Volkswagen w pierwszym półroczu 2025 r. miał marżę operacyjną 4,2%, gdy rok wcześniej było to 6,3%. Stellantis zjechał z 12,8% w 2023 r. do około 5,5% w 2024 r., a w Ameryce Północnej marża spadła z 15,4% do 4,2%. I to jeszcze zanim wojna celna rozkręciła się na dobre.

Jeśli firma zarabia 4 euro na każdych 100 euro sprzedaży, a nagle pojawia się dodatkowy koszt rzędu kilkunastu euro, to nie trzeba być finansistą, żeby zrozumieć, że ten model przestaje działać. Albo podnosisz ceny i tracisz klientów, albo bierzesz koszt na siebie i tracisz zysk. Ewentualnie masz tak silny produkt, że klienci są gotowi płacić więcej i akceptują podwyżki cen (taką pozycję ma obecnie np. włoskie Ferrari, które przerzuciło cła Trumpa niemal w całości na klientów, a ci nadal kupują).

Dlatego określenie, że Stellantis jest jedną z największych ofiar ceł Trumpa, chyba nie jest przesadzone. Koncern ma dużą ekspozycję na rynek amerykański i jednocześnie wszedł w okres napięć handlowych z osłabioną rentownością i problemami operacyjnymi. Oczywiście cła nie są jedyną przyczyną problemów, ale działają jak katalizator. Przyspieszają moment, w którym błędy strategiczne zaczynają być widoczne i odbijać się na finansach spółki.

To pojedyncza historia czy zwiastun kłopotów w całej branży?

Z punktu widzenia inwestorów ważna jest odpowiedź na pytanie: czy to historia jednej firmy, która po prostu popełniła za dużo błędów naraz, czy wczesny sygnał katastrofy innych firm z tej samej branży? Stellantis niewątpliwie przeszacował tempo elektrycznej rewolucji, zbytnio podniósł ceny samochodów, zrobił błędy, jeśli chodzi o portfolio oferowanych klientom modeli i wszedł w okres ceł oraz napięć handlowych z dużo niższą rentownością niż kilka lat wcześniej. Przykład tego, co się dzieje z firmą, która przez kilka lat jechała na krótkoterminowej poprawie marż, a zaniedbała jakość produktu i relacje z klientami.

Gdyby problem dotyczył tylko Stellantisa, można by powiedzieć: pech, zły zarząd, kilka nietrafionych decyzji i tyle. Ale liczby z całej branży pokazują, że to nie jest odosobniony przypadek. W ciągu ostatnich kilkunastu miesięcy najwięksi producenci samochodów na świecie ogłosili łącznie około 55 mld dolarów odpisów związanych z projektami elektrycznymi.

To są pieniądze, które zniknęły z bilansów, bo okazało się, że plany elektryfikacji były zbyt ambitne wobec realnego popytu. Sam Stellantis odpowiada za ponad 22 mld dolarów tej kwoty, ale towarzystwo ma bardzo poważne: Ford zapowiedział około 19,5 mld dolarów odpisów, General Motors około 6 mld, a Volkswagen – wraz z problemami w Porsche – również miliardowe korekty. To zbiorowa korekta strategii całej branży, która uwierzyła, że elektryczna rewolucja przyjdzie szybciej, niż w rzeczywistości przyszła.

Ford, GM, Volkswagen czy Stellantis opóźniają premiery nowych modeli, ograniczają inwestycje w baterie albo wracają do hybryd i silników spalinowych. Stellantis na 2026 rok zapowiada pracę u podstaw, czyli przesunięcie strategiczne z samochodów elektrycznych na hybrydy i zaawansowane silniki spalinowe oraz próbę odbudowy wolumenów sprzedaży i marż w 2026 r. (czyli prawdopodobnie postawienie na tańsze modele i korekty w ofercie samochodów). Łatwo nie będzie, bo obecnie przeprowadzone zmiany będzie widać dopiero za kilka kwartałów.

Reszta europejskich producentów ponosi podobne koszty, tylko w mniejszych porcjach i bardziej rozłożonych w czasie. To, co wydarzyło się w Stellantisie, wygląda jak zapowiedź trudniejszego okresu dla większości koncernów motoryzacyjnych. Nadchodzi czas płacenia za błędy strategiczne.

W europejskiej motoryzacji średnia marża operacyjna spadła z około 7,8% do 5,5%, czyli o niemal jedną trzecią. To może nie brzmi dramatycznie, dopóki nie przypomnimy sobie, że to branża o gigantycznych nakładach inwestycyjnych i bardzo długich cyklach produktowych. W takich warunkach każdy dodatkowy koszt – czy to cła, czy podwyżki energii, czy nieudany projekt technologiczny – działa jak podatek od zysku. Według branżowych szacunków ok. jedna trzecia firm z sektora automotive balansuje dziś na granicy rentowności albo notuje straty.

Na tym tle szczególnie wyraźnie widać kontrast między producentami masowymi a luksusowymi. Ferrari, które sprzedaje relatywnie niewiele samochodów, ale z ogromną marżą, praktycznie nie odczuwa ceł. Podnosi ceny, klienci płacą i czekają kilka kwartałów na dostawę, bo popyt jest większy niż podaż samochodów. Rentowność operacyjna na poziomie 30% daje komfort, o którym producenci aut masowych mogą tylko marzyć. Stellantis, Volkswagen czy Mercedes pracują na marżach kilka razy niższych.

Ważne pytanie, na które muszą odpowiedzieć inwestorzy

Stellantis jest jednocześnie ofiarą trudnych czasów dla motoryzacji i własnych błędów. Gdyby firma miała dziś dopasowaną do potrzeb rynku ofertę modeli, stabilne relacje z dealerami i wyższą rentowność, cła byłyby problemem, ale najpewniej nie katastrofą. Takim koncernem, który świetnie przystosowuje się do zmian rynkowych, jest japońska Toyota, której rentowność w zeszłym roku wzrosła.

Nowy zarząd próbuje przekonać inwestorów, że to jest moment oczyszczenia. Że gigantyczne odpisy to jednorazowy rachunek za przeszłość, a od teraz firma będzie bardziej realistyczna w swoich planach i bliższa temu, czego naprawdę chcą klienci. Jeśli to prawda, to za rok czy dwa inwestorzy nie będą już pamiętać o odpisach, tylko o tym, że wróciła wyższa sprzedaż, a wraz z nią rentowność. Ale równie dobrze może się okazać, że te 22,5 mld euro odpisów to dopiero początek większego problemu.

Tak czy inaczej: mamy do czynienia z sygnałem ostrzegawczym dla całej europejskiej motoryzacji. Dlaczego? Bo przykład Stellantisa pokazuje jak niewielki margines błędu ma branża pracująca na kilkuprocentowych marżach. A z tym zmaga się dziś nie tylko główny bohater ostatnich wydarzeń, to dotyczy niemal całej branży.

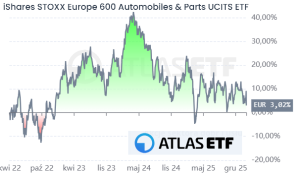

Patrząc na zachowanie funduszy ETF, które odzwierciedlają koniunkturę w całej europejskiej branży motoryzacyjnej, mam nieodparte wrażenie, że jesteśmy blisko punktu zwrotnego. Spójrzcie na wykres ETF-u od iShares, który pokazuje to bardzo dokładnie.

ETF, w którym 23% udziału mają akcje Mercedes-Benz, po 12-14% papiery BMW, Ferrari i Michelin, a po 10% Volkswagena i Stellantisa, jest już bardzo blisko miejsca, w którym rozpoczął wzrost po pandemii Covid-19. Albo to będzie miejsce odbicia od dna, albo to dno zostanie przebite. Europejska branża motoryzacyjna z jednej strony walczy z efektami podwyższonych ceł obowiązujących na rynku amerykańskim, a z drugiej – z autami chińskimi, których udział w sprzedaży samochodów europejskim klientom przekroczył 6% (rok temu było niecałe 3%).

Europejskie koncerny motoryzacyjne nie mogą sobie pozwolić na dalsze osłabianie swojej pozycji konkurencyjnej, bo to będzie powodować spadek sprzedaży i zwijanie się kolejnych koncernów z rynku. Za europejskimi producentami stoją silne, wiarygodne marki, jakość serwisu, lepsze utrzymywanie cen przez samochody używane. Pytanie, czy europejscy konsumenci będą gotowi płacić za nie więcej, niż za chińskie auta. I czy europejskie władze będą gotowe wprowadzić takie same cła na samochody hybrydowe z Chin, jakie wprowadziły na auta elektryczne.

——————————

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————

zdjęcie tytułowe: Stallantis/Canva