Prezydent USA Donald Trump podbił stawkę w sporach handlowych z Unią Europejską. Ostatnio to już nie spory, to wojna. Cła na import z UE do Stanów Zjednoczonych skoczyły w weekend z 10% do 30%, a termin wprowadzenia to już 1 sierpnia. czasu na negocjacje jest niewiele, europejscy urzędnicy muszą przyspieszyć rozmowy. UE ulegnie Trumpowi? Co na to rynki finansowe? Jak do wyższych ceł mają przygotować się inwestorzy kupujący waluty, akcje i obligacje?

Donald Trump zadziałał z zaskoczenia i w ostatni weekend upublicznił list wysłany do szefowej Komisji Europejskiej Ursuli von der Leyen, w którym informuje, że podnosi od 1 sierpnia stawkę cła na import z UE do USA do 30%. Prezydent USA zapowiedział też, że próba unijnej odpowiedzi w postaci odwetowych ceł europejskich spotka się z jeszcze silniejszą reakcją administracji amerykańskiej. Mimo to von der Leyen zapowiedziała możliwość odwetu, a europejscy urzędnicy i politycy przystąpili do rozmów między sobą i do negocjacji ze swoim odpowiednikami zza Oceanu.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Co ciekawe, rynki finansowe na początku tygodnia zareagowały na weekendowe rewelacje celne bardzo spokojnie. A jak mają się ustawiać inwestorzy na rynkach, czekając na wyniki negocjacji? Co, jeśli wyższe cła pozostaną?

O tym, co zdarzyło się w weekend pisaliśmy tu?: USA obłożą europejski import 30% cłami? UE zapowiada odwet. A więc – wojna! Jak to się skończy? Jak odczują to Polacy? Cła są nieuniknione?

Umiarkowana reakcja, a właściwie… jej brak, to cisza przed burzą?

Decyzja o podwyższeniu ceł, ogłoszona w dosyć niekonwencjonalny sposób w weekend, to nie wynik negocjacji. To decyzja jednostronna, ogłoszona przez jedną ze stron rozmawiających ze sobą od kilku miesięcy. Stawka celna na import z UE do USA formalnie wynosiła 20%, ale była tymczasowo obniżona do 10%, w ramach tzw. rozejmu celnego, po trumpowskich decyzjach z 2 kwietnia tego roku. Ten 90-dniowy rozejm skończył się 9 lipca. Co dalej?

USA informowały o kilku sukcesach w negacjach handlowych z kilkoma dużymi partnerami handlowymi na całym świecie, z Chinami umówiły się już wcześniej. Na placu boju pozostało jeszcze wiele krajów, ale akurat Unia Europejska to największy blok handlowy świata i największy partner handlowy dla USA. Może negocjacje posuwamy się zbyt wolno, może amerykański prezydent był już nimi znudzony. Fakt, że postanowił przyspieszyć. Efektem jest jego decyzja:

Sama decyzja i sposób jej upublicznienia to trochę zaskoczenie, ale też nie aż takie, żeby zaliczyć je np. do grupy „czarnych łabędzi”, czyli nieprzewidzianych przez rynki finansowe, a mających ogromne skutki dla inwestorów. Do zachowania prezydenta USA rynki zdążyły się już przyzwyczaić. Prawdopodobnie inwestorzy przestali żywo reagować na każdy sygnał, każdy wpis w social mediach i każdą wypowiedź, jak to było na początku. Wiadomo, że po pierwszej decyzji przyjdą rozmowy i negocjacje, a ostateczny efekt może być zupełnie inny niż ten pierwotnie ogłoszony.

I takie nastawienie było widać w zachowaniu rynku forex i giełd. Reakcja była w poniedziałek i wtorek niemal zerowa, jeśli popatrzymy na notowania eurodolara czy na najważniejsze europejskie indeksy giełdowe. Stan ogłoszonych przez USA od 1 sierpnia ceł pokazuje poniższa grafika agencji Reuters:

Stan amerykańskich ceł od 1 sierpnia 2025 (na dzień 12 lipca 2025)

Źródło: Reuters

Umiarkowana reakcja, lub właściwie jej brak, na giełdach i na rynku forex, może świadczyć o dwóch rzeczach. Pierwsza – to że rynki odczytały weekendowe deklaracje Trumpa jako zajmowanie kolejnej pozycji negocjacyjnej lub po prostu… blef. Do 1 sierpnia jeszcze trochę czasu, więc można przeprowadzić negocjacje i wiele może się zmienić. A przecież prezydent USA ma bardzo długą historię „straszenia cłami”. W tym kierunku idzie w swoim komentarzu np. prof. Jeremy J. Siegel, ekspert WisdomTree:

„Ważne jest, aby zrozumieć, że rynki rosną, ponieważ zakładają, że groźby ceł to bardziej polityczne pozycjonowanie niż trwała polityka gospodarcza. Gdyby rynek naprawdę wierzył, że nowe cła zostaną w pełni wprowadzone, nie bylibyśmy blisko historycznych maksimów”.

Druga możliwość jest taka, że tak wysokie cła są już w cenie aktywów, ale to raczej mało prawdopodobne, biorąc pod uwagę to, jak duża część europejskiego eksportu idzie do USA: około 20% (w 2024 roku było to ok. 576 mld euro z 2,8 bln euro całkowitego eksportu).

Jednak co ciekawe, o ile na giełdach i na rynku walutowym wielkiej reakcji nie było, o tyle można ją było dostrzec na rynku obligacji. Szczególnie widoczny był ruch w górę (choć to nie był wystrzał) rentowności amerykańskich 30-latek. Co on oznacza? Spory spadek cen tych papierów USA.

Wzrost rentowności 30-letnich obligacji USA pokazuje, że rynek spodziewa się wyższej inflacji w Ameryce, zapewne również na skutek wprowadzenia wysokich ceł od początku sierpnia. Skoro tak, to inwestorzy przestają widzieć sens w posiadaniu obligacji – uciekają z kapitałem w poszukiwaniu wyższych stóp zwrotu.

Rentowność amerykańskich 30-letnich obligacji

Źródło: Trading Economics

Co w takim razie, jeśli inwestorzy zlekceważą możliwość wprowadzenia przez USA bardzo wysokich ceł z początkiem sierpnia? Tym bardziej jest to ryzykowne, że równolegle z UE, administracja amerykańska zapowiada podniesieni ceł na import z Meksyku, jednego ze swoich najbliższych partnerów handlowych i dostawcę sporej części komponentów dla przemysłu i produktów konsumpcyjnych na rynek amerykański.

Czy realna jest opcja wywindowania ceł do tak wysokiego poziomu w tych przypadkach? A z. kolei – jakie gospodarcze skutki miałyby 30% amerykańskie cła w odniesieniu do gospodarki europejskiej? Jak realnie odczuliby to inwestorzy i jakie pozycje by zajęli, gdyby groźba się zmaterializowała? Europejskie aktywa mogą ucierpieć?

Wpływ amerykańskich ceł na gospodarkę – jak to wygląda dziś?

W kwietniu 2025 roku USA wprowadziły 20% cła na większość towarów z UE. Cła miały obowiązywać od 9 kwietnia, ale zostały tymczasowo obniżone do 10% na 90 dni (do lipca 2025) w ramach negocjacji handlowych. Od 27 marca 2025 roku obowiązuje w USA 25% cło na wszystkie importowane samochody, co znacząco wpływa na europejskich producentów – szczególnie tych z Niemiec, które są największym europejskim eksporterem do USA w tym sektorze.

Od maja 2025 roku administracja Trumpa wprowadziła 25% cła na części samochodowe, takie jak silniki, skrzynie biegów, baterie litowo-jonowe czy opony. Wyjątki od nowych ceł obejmują energię oraz niektóre towary, takie jak farmaceutyki, półprzewodniki, miedź, drewno oraz minerały niedostępne w USA.

Oto więc powód, dla którego kanclerz Niemiec Friedrich Merz ocenił w niedzielę, że 30% cła USA uderzyłyby w serce niemieckiego przemysłu eksportowego i zasugerował, że w praktyce niemal ustałby handel między UE a Ameryką. Merz dodał, że odbył konsultacje w sprawie taryf z prezydentem Francji Emmanuelem Macronem, szefową KE Ursulą von der Leyen i prezydentem Donaldem Trumpem. Co z nich wynika? Na razie nie wiemy.

Unijny komisarz ds. handlu Marosz Szefczovicz poinformował w poniedziałek w Brukseli, że Unia Europejska i Stany Zjednoczone są bliskie „korzystnego dla obu stron wyniku rozmów handlowych”. To zapewne dlatego szefowa Komisji Europejskiej zapowiedziała, że UE przedłuży zawieszenie środków odwetowych wobec Stanów Zjednoczonych (cła w wysokości 25%) do początku sierpnia (miały one wejść w życie w nocy z poniedziałku na wtorek).

Amerykańskie cła to dla europejskich krajów spory problem. Szczególnie – dla tych słabszych ekonomicznie, ale – jak widać z wypowiedzi kanclerza Niemiec – również dla tych najsilniejszych. To również problem dla gospodarki amerykańskiej. Co na ten temat sądzą analitycy Peterson Institute for International Economics w raporcie „The global economic effects of Trump’s 2025 tariffs”?:

„Cła znacznie ograniczają wzrost gospodarczy w Stanach Zjednoczonych i na świecie oraz zwiększają inflację w wielu gospodarkach. Skutki są na razie mniej dotkliwe, gdyż stawki są realnie niższe niż te ogłoszone 2 kwietnia 2025. Od 2 kwietnia wprowadzono wiele wyjątków i korekt ceł dla określonych towarów i dla wybranych krajów. Uważamy, że działania odwetowe innych krajów pogłębiają straty gospodarcze i wzrost inflacji”.

Na razie efektywna stawka celna USA wynosi około 10%. Według szacunków Oxford Economics może ona wzrosnąć aż do 17%. Rzeczywista stawka będzie jednak zależeć od wielu czynników, w tym – od ścieżki podwyżek taryf i stopnia, w jakim zmienią one nawyki zakupowe w USA. Zdaniem ekspertów Oxford Economics, światowy handel będzie przechodził mimo wszystko, nawet jeśli stawki okażą się jednak nieco niższe, przez wyjątkowo długi okres kurczenia się, aż do początku 2026 roku.

Zdaniem ekspertów tego ośrodka, dane dotyczące wolumenu światowego handlu za kwiecień są najklarowniejszym jak dotąd wskaźnikiem wczesnego wpływu różnych zapowiedzi taryfowych USA na globalne przepływy handlowe. Spadek światowego handlu o 1,4% (średnia wszystkich eksportów i importów) w porównaniu z poprzednim miesiącem był największym miesięcznym spadkiem od dwóch lat. Powodem był 20% spadek importu do USA w ujęciu miesięcznym:

„Biorąc pod uwagę skalę wzrostu importu do USA – a co za tym idzie światowego handlu – przed spadkiem w kwietniu, tegoroczny poziom wolumenu handlu pozostaje wciąż wysoki”.

Analitycy Oxford Economics dodają, że dane handlowe USA za maj pokazują, że wartość importu nieznacznie spadła w porównaniu z poprzednim miesiącem. Jednak od tego czasu ścieżka przepływów handlowych USA i globalnych prawdopodobnie była nierówna, odzwierciedlając „lawinę zapowiedzianych taryf i poprawki w tym zakresie”. Poniżej na grafice wahania światowego handlu w ostatnich latach:

Tempo wzrostu handlu światowego (zmiana kwartalna – skala lewa, zmiana roczna – skala prawa)

Źródło: Oxford Economics/Haver Analytics

Jak mocno 30% stawka celna może uderzyć w gospodarkę UE?

Czy rzeczywiście 30% amerykańskie cła, nałożone na towary z UE, to byłby koniec wymiany handlowej między tymi dwoma obszarami gospodarczymi? Na pewno byłaby ona bardzo utrudniona, zostałaby co najmniej mocno ograniczona. Ten temat podjęli w najnowszym raporcie analitycy Goldman Sachs:

„Proponowana wzajemna stawka celna w wysokości 30%, w połączeniu z obowiązującymi cłami sektorowymi na stal/aluminium i samochody […] spowodowałyby wzrost efektywnej stawki celnej USA w stosunku do UE do 26% z 8,5% dotychczas”.

Szacują oni, że 30% cła przyczyniłyby się do obniżenia PKB strefy euro łącznie o 1,2 pkt proc. do końca 2026 roku. Ich zdaniem, UE prawdopodobnie odpowie stopniowym wprowadzeniem szeroko zakrojonych ceł w podobnej wysokości, począwszy od dnia wprowadzenia nowych ceł przez USA, a to może przyczynić się niestety do „dalszej eskalacji wojny handlowej”.

Zakładają oni również możliwość, że 30% cła to tylko groźba prezydenta Trumpa, i że jego wypowiedzi, wpisy i początkowo ogłaszane decyzje są tylko taktyką negocjacyjną. Goldman Sachs uważa, że wciąż możliwe jest osiągnięcie tzw. porozumienia ramowego w sprawie utrzymania obecnych stawek celnych (10% na wszystkie towary oraz 25% na stal, aluminium i samochody). Bank spodziewa się, że USA nałożą ostatecznie jednak 25% cło na kluczowe towary eksportowe, w tym na produkty farmaceutyczne.

Jednak nawet jeśli wojna celna między USA i UE nie będzie eskalować, to estymacje Goldman Sachs dla bazowego scenariusza wskazują na całkowity spadek poziomu PKB strefy euro związanego z handlem o 0,6 pkt proc. do końca 2026 roku:

„Chociaż dane dotyczące aktywności w sektorze wytwórczym jak dotąd utrzymują się na poziomie lepszym niż oczekiwano, w dużej mierze odzwierciedlają one wczesne skutki oddziaływania ceł, które prawdopodobnie ustąpią w II kwartale 2026 roku”.

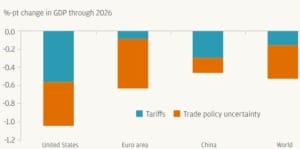

Jaki byłby wpływ ceł na europejski eksport? Goldman Sachs pokazuje to na grafikach poniżej:

Potencjalny wpływ 30-procentowych ceł USA na eksport towarów z UE

Źródło: Goldman Sachs

Inwestorzy mają się przygotować na najgorsze? Jak?

Czy w takim razie inwestorzy mają się czego obawiać? Czy poniedziałkowa i wtorkowa umiarkowana reakcja rynków na decyzje prezydenta USA to pomyłka? Co na ten temat sądzą eksperci City Wealth? Uważają oni, że chociaż negocjacje z dużymi partnerami handlowymi, takimi jak Europa, Meksyk i Chiny trwają nadal, do terminu wyznaczonego na 1 sierpnia, inwestorzy nie zakładają już tak dramatycznego wzrostu stawek celnych, jak miało to miejsce w kwietniu.

„Uważamy jednak, że rynki nie doceniają prawdopodobieństwa i skali wprowadzenia tych ceł, a także ich wpływu na marże przedsiębiorstw i ceny towarów. Choć rynek może mieć już za sobą szczytowy szok celny, to nadal jesteśmy daleko od szczytowego wpływu ceł na realną gospodarkę”.

Eksperci z tego ośrodka uważają, że chociaż czynniki krótkoterminowe, takie jak sezonowość, dynamika rynku i prognozy zysków, utrzymują w miarę optymistyczne nastroje inwestorów, to sytuacja na rynkach nie musi rozwijać się w tym pozytywnym dla inwestorów wzrostowym kierunku:

„W naszych podstawowych portfelach zachowujemy neutralne stanowisko wobec akcji, uznając, że obecne poziomy indeksów nie uwzględniają w wystarczającym stopniu ryzyka korekty”.

Odświeżona ostra retoryka ekonomiczna Białego Domu z ostatniego weekendu zakłóciła narrację, którą wielu inwestorów przyjęło w ostatnich tygodniach, dotyczącą wygaszania wojny handlowej – zauważa z kolei Brent Schutte, główny dyrektor inwestycyjny Northwestern Mutual Wealth Management, w swoim najnowszym komentarzu.

Jego zdaniem, Trump wykorzystuje politykę stawek celnych, żeby umocnić globalną pozycją Ameryki, ale nie tylko w zakresie gospodarczym. Chodzi ogólnie o dominującą pozycję USA w świecie. Krótkoterminowe zawirowania na rynkach finansowych czy koszty ponoszone przez gospodarkę w krótkim okresie będą pozostawać raczej na dalszym planie:

Uważa on, że choć jest prawdopodobne, że newsy z zakresu handlu będą nadal wpływać na rynki w nadchodzących tygodniach, to inwestorzy mogą zacząć przyglądać się temu, jak wyższe koszty handlowe są rozkładane w gospodarce.

Oczekiwania dotyczące ceł skłoniły konsumentów i firmy do wcześniejszych zakupów, w obawie przed podwyżkami cen, a ta zmiana w zachowaniach prawdopodobnie spowodowała zakłócenia w różnych obszarach, od inwestycji biznesowych po wzrost inflacji. Jednak prawdopodobne jest, że firmy, które zgromadziły zapasy przed ogłoszeniem ceł, przetworzyły już część nadwyżek i zaczynają uzupełniać zapasy towarami, które teraz podlegają wyższym cłom. Schutte ostrzega:

„W miarę jak wpływ ceł zaczyna coraz głębiej oddziaływać na gospodarkę, inwestorzy powinni lepiej rozumieć, czy tzw. miękkie dane przełożą się na zmiany w tzw. twardych danych. Obraz przedstawiany obecnie przez twarde dane przedstawia spowalniającą gospodarkę, ze spadającymi wydatkami konsumenckimi, niskim bezrobociem, niewielką skłonnością do zatrudniania oraz łagodniejącą inflacją. Z kolei dane miękkie, takie jak indeksy optymizmu menedżerów, wskazują na rosnące koszty”.

O czym jeszcze pisze Brent Schutte? Jaki jest jego tok myślenia, szczególnie odnoszący się do przyszłych zdarzeń na rynkach? Schutte uważa, że cła prawdopodobnie doprowadzą do podwyżek cen, ale nie da się oszacować wpływu zmian w kontekście rozłożenia kosztów na różne strony handlu. Jak obciążenia zostaną rozłożone między dostawców, producentów i konsumentów? W jego opinii, każda z tych grup poniesie swoją część kosztów ceł. Jakie da to efekty?:

„Sposób, w jaki koszty ceł zostaną podzielone między te grupy, prawdopodobnie będzie miał znaczący wpływ na gospodarkę i rynki w przyszłości. W związku z tym najbliższe miesiące mogą okazać się kluczowe dla lepszego zrozumienia wpływu ceł na gospodarkę oraz prawdopodobnej ścieżki stóp procentowych Fed”.

Wraz z rozpoczęciem sezonu wyników spółek z Wall Street, analitycy powinni szczególnie szukać oznak tego, czy firmy już wchłonęły wyższe koszty handlowe oraz czy próbowały przerzucić je na końcowych klientów. Dyrektor inwestycyjny Northwestern Mutual Wealth Management zapowiada działania swojej ekipy:

„Uzyskamy wtedy lepszy obraz tego, w jaki sposób firmy oczekują wpływu ceł na ich przyszłe zyski. Wreszcie, dane o sprzedaży detalicznej mogą pomóc odpowiedzieć na pytanie, czy ograniczanie wydatków przez konsumentów trwa i staje się trwałym trendem”.

Co to wszystko oznacza dla inwestorów? Pułapka? Szansa?

Co to wszystko oznacza dla inwestorów, którzy nie chcą lub nie mają czasu śledzić na bieżąco raportów finansowych spółek? Schutte uważa, że rynki będą zmagać się z podwyższoną niepewnością przez dłuższy okres. Nie przewiduje, żeby wymagało to „drastycznych zmian” w planach inwestycyjnych. Natomiast obecne środowisko rynkowe powinno służyć jako cenne przypomnienie zasad działania inwestorów, przetestowane w poprzednich okresach zawirowań:

„Nieprzewidywalna przyszłość prowadzi do nieprzewidywalnych możliwości dla inwestorów w średnim i długim okresie. Wykorzystanie tych nieprzewidzianych możliwości najlepiej osiągnąć poprzez dywersyfikację. Podejście to sprawdziło się w innych okresach ekstremalnej niepewności, np. podczas pandemii COVID czy Wielkiego Kryzysu Finansowego. Wierzymy, że okaże się rozważnym podejściem w obliczu obecnych zmian gospodarczych”.

Oczywiście, przy wprowadzeniu 30% ceł na towary z UE, to przede wszystkim europejscy eksporterzy dostaną mocno, naprawdę mocno po kieszeni. Inwestorzy powinni sprawdzić, jaki procent sprzedaży spółek, które mają w portfelu, kierowana jest do USA. I jeśli mają takie, których większość sprzedaży idzie za ocean, to powinni pomyśleć co najmniej o jeszcze głębszej dywersyfikacji portfela.

Warto także przypomnieć, że Trump grozi nawet – tak, naprawdę – 200% taryfą celną na produkty farmaceutyczne, które są kluczowym towarem eksportowym z UE do USA. Szczególnie powinnismy uważać więc na perspektywy akcji spółek z sektora farmaceutycznego i biotechnologicznego, które miały się przez wiele lat tak świetnie.

Jednak cła mogą szkodzić nie tylko europejskim aktywom, i inwestorzy powinni o tym pamiętać. Coraz większa rzesza inwestorów ma w portfelach akcje amerykańskich spółek. Według szacunków ekspertów JP Morgan, amerykańskie cła mogą odjąć aż 0,5 pkt proc. od amerykańskiego PKB w 2026 roku, a dodatkowo niepewność generowana przez politykę celną Trumpa może dodać do tych skutków jeszcze ok. 0,5 pkt proc. Tymczasem te same czynniki w sumie mogą odjąć gospodarce eurostrefy ok. 0,7 pkt proc. od jej skumulowanego PKB. Analitycy ostrzegają:

„Cła w nieproporcjonalny sposób szkodzą amerykańskiemu rolnictwu i sektorowi produkcji dóbr trwałych, zmniejszając produkcję i zatrudnienie oraz powodując wzrost cen. W jednym z możliwych scenariuszy niewykluczony jest znaczny spadek wartości dolara i wyższe długoterminowe stopy procentowe, pogłębienie strat Stanów Zjednoczonych w zakresie zatrudnienia i dochodów na skutek odpływu kapitału zagranicznego z rynku USA do innych krajów”.

Jak widać, w kontekście możliwej eskalacji wojny handlowej trzymanie w portfelu dolara czy akcji amerykańskich spółek z sektora rolnego czy przemysłowego może być nie do końca dobrym pomysłem. Każdy oczywiście podejmuje sam decyzje, a przedstawione przez nas opcje są tylko opiniami ośrodków analitycznych. Z jednej strony cła na pewno powinny skłonić inwestorów do tego, żeby jeszcze raz przemyśleć swoje strategie inwestycyjne, a drugiej?

Z drugiej strony, wyższe cła będą miały prawdopodobnie długofalowo potężny wpływ na globalną gospodarkę. Czy będzie jakiś wygrany? Czy USA wyjdą bez szwanku z wojny, która prowadzą? Poniżej szacowany przez JP Morgan negatywny wpływ wojny celnej na wzrost PKB w najważniejszych obszarach gospodarczych świata. Każdy straci:

Szacowany wpływ polityki celnej USA na gospodarkę (negatywna kontrybucja do PKB w 2026 roku w pkt. proc.)

Źródło: JP Morgan / MFW

Źródło okładki: Rinson Chory/Unsplash