Wojny walutowe, wojny celne, kryzys migracyjny, kryzys inflacyjny, kryzys klimatyczny… Jak stworzyć portfel inwestycyjny na kolejne 10 lat, gwarantujący porządne stopy zwrotu i relatywnie niską zmienność? Jedne imperia słabną, inne powstają, a to wywołuje wielkie napięcia geopolityczne. To wszystko powoduje, że niezwykle szybko zmieniają się realia gospodarcze, odradza się inflacja i rośnie ryzyko dla naszych pieniędzy. Z czego mógłby się składać sensowny portfel inwestycyjny na 10 lat? O tym jest dzisiejszy tekst w „Subiektywnie o Finansach”

Najsłynniejszy inwestor wszechczasów Warren Buffett zawsze radził: nie trać kapitału. Ochrona zgromadzonego majątku to priorytet dla każdego inwestora, szczególnie w obliczu niepewności gospodarczej i geopolitycznej. W nadchodzących latach możemy spodziewać się dalszych turbulencji – wojen walutowych, handlowych, podwyższonej inflacji. Trzymanie całości pieniędzy w gotówce lub na lokatach bankowych prawdopodobnie nie zapewni ochrony realnej wartości pieniądza.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dlatego, mając długoterminowe oszczędności, warto je podzielić na kilka części – jedną ulokować w bankach (na możliwie najwyżej oprocentowanych depozytach), drugą w obligacjach skarbowych, trzecią na globalnych rynkach kapitałowych, a czwartą w „twardych” aktywach – np. metalach szlachetnych. To może być pomysł, który zabezpieczy realną wartość pieniądza przez najbliższą dekadę (a może i dłużej).

Inwestując na globalnych rynkach kapitałowych w tak niestabilnych czasach, trzeba postawić na dywersyfikację geograficzną kapitału oraz na wybór najbardziej perspektywicznych sektorów gospodarki. Na szczęście w dzisiejszych czasach są narzędzia, które pozwalają robić to wygodnie, w smartfonie. Cały świat inwestycyjny możemy mieć w kieszeni i zarządzać inwestycjami na bieżąco.

—————————–

ZAPROSZENIE:

Portfel inwestycji – złożony z funduszy ETF odzwierciedlających najlepsze indeksy sektorowe lub z akcji wybranych spółek – możesz łatwo i tanio zbudować za pomocą platformy inwestycyjnej Freedom24. To europejski broker internetowy oferujący dostęp do ponad 1 mln instrumentów finansowych notowanych na globalnych rynkach.

Freedom24 jest częścią grupy Freedom Holding Corp. notowanej na amerykańskiej giełdzie NASDAQ (ma tam kapitalizację rzędu 10 mld dolarów). Platformie zaufało ponad 500 000 klientów w Europie (ponad 35 000 w Polsce). Ściągnij aplikację Freedom24, zarejestruj się w kilka minut i przetestuj inwestowanie także za pomocą tej platformy.

Ważna informacja: Inwestowanie zawsze wiąże się z ryzykiem nie tylko braku zysków, ale też utraty części lub nawet całości kapitału. Ani prognozy na przyszłość, ani wyniki osiągnięte w przeszłości nie stanowią gwarancji przyszłych rezultatów. Przed podjęciem decyzji inwestycyjnych przeprowadź własną analizę lub skonsultuj się z doradcą.

—————————–

Rosną niepokoje, a wraz z nimi inflacja i zmienność na rynkach

Zmienność to słowo-klucz, jeśli rozmawiamy o nowym podejściu do inwestowania. Rośnie ona w wyniku zwiększającej się niestabilności politycznej i gospodarczej. W ostatnich latach widać to oczywiście mocno w notowaniach surowców, walut i akcji, jednak można to również pokazać na kilku wskaźnikach.

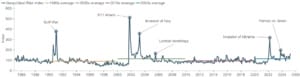

Jednym z nich jest Geopolitical Risk Index opracowany przez Dario Caldara i Matteo Iacoviello. Jest miarą ryzyka geopolitycznego, która odzwierciedla częstotliwość pojawiania się w najważniejszych gazetach i portalach wzmianek obrazujących rosnące rozedrganie geopolityczne (zlicza artykuły zawierające słowa związane z wojną, terroryzmem i napięciami politycznymi). Indeks służy do oceny wpływu ryzyka geopolitycznego na świat inwestorów. Od 2020 r. wszedł na wyższy poziom.

Notowania Geopolitical Risk Index

Źródło: New York Life Investments

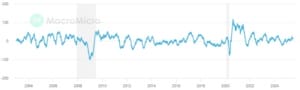

Innym wskaźnikiem, na który warto zerknąć, jest Citigroup Economic Surprise Index – czyli indeks niespodzianek gospodarczych. Stanowi sumę różnic między oficjalnymi wynikami gospodarczymi a prognozami. Wartości „indeksu niespodzianek” rosną wraz z ożywieniem gospodarczym, a spadają wraz z pogorszeniem się sytuacji gospodarczej. Jak widać na historycznym wykresie notowań tego wskaźnika, od 2020 r. jego wartość wyraźnie wzrosła.

Citigroup Economic Surprise Index – Global

Źródło: MacroMicro

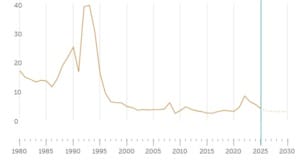

Niepewność podbija ceny towarów i usług, a ta bije w nasze portfele. A dokładniej dokonuje cichej erozji wartości pieniądza, dosłownie zjada kawałeczek po kawałeczku realną wartość banknotów i monet. Co prawda od trzech lat ceny rosną w tempie wolniejszym niż w roku 2022, ale w świetle rozwijającego się konfliktu na Bliskim Wschodzie inflacja raczej będzie podwyższona.

Notowania globalnego wskaźnika CPI

Źródło: MFW

Te okoliczności przytaczam po to, by dać dowód, że skończyła się era bezpiecznego trzymania pieniędzy w bankach. Długoterminowe oszczędności przynajmniej częściowo trzeba inwestować w rzeczy, które dają szansę na ochronę przed inflacją. Jedni powiedzą, że takimi aktywami są nieruchomości, inni – że złoto. Jeszcze inni szansy będą upatrywać w obligacjach indeksowanych inflacją.

W ostatnich 200 latach najwyższą stopę zwrotu powyżej inflacji dawały akcje największych spółek. Mają one zdolność przerzucania inflacji na klientów, a zatem ich zyski rosną, a wraz z nimi dywidendy i wyceny rynkowe.

Pasywne inwestowanie już nie wystarczy?

Skoro widzimy, że trzymanie wszystkich pieniędzy „w skarpecie” czy na lokacie w banku nie daje wielkich nadziei na ochronę realnej ich wartości, warto rozważyć ulokowanie części długoterminowego portfela na rynku kapitałowym. Podstawowa strategia to zakup jednostki funduszu przyjmującego ekspozycję na cały globalny rynek akcji. A więc pośredni zakup udziału w 500-1000 największych światowych korporacji. To maksymalna dywersyfikacja – są tam spółki z wszystkich branż, kontynentów i obszarów walutowych.

Jednak część analityków uważa, że i to już nie jest wystarczające rozwiązanie. Choć przecież indeks MSCI World w 10 lat poszedł w górę o ok. 180%, gdy skumulowana globalna inflacja w tym okresie wyniosła ok. 39%, a w Polsce ok. 52%. MSCI World okazał się o wiele słabszy od niektórych indeksów krajowych czy sektorowych. Turecki indeks XU100 w tym okresie urósł o szalone 1160%, a węgierski BUX o ok. 360%. Amerykański technologiczny Nasdaq 100 na fali rozwoju Big Techów wystrzelił o około 420%.

Szczególnie dużo daje do myślenia rok 2025, w którym korelacja pomiędzy poszczególnymi rynkami akcji znacznie spadła w porównaniu do ostatnich 20 lat, a wyraźnie widać to w odniesieniu do amerykańskiego rynku akcji, który zachowuje się wyjątkowo słabo – wskazują analitycy portalu Morningstar.

Korelacja między indeksami rynków rozwiniętych, wschodzących i USA (po lewej – 20 lat, po prawej – 2025 rok)

Źródło: Morningstar

W porównaniu do wielu sektorów MSCI World również wypada blado. W 10 lat rósł on średniorocznie o 11,3%. Niby sporo. Jednak spójrzmy na osiągnięcia wybranych indeksów sektorowych – one zawstydzają ten indeks globalnych akcji. I tak, MSCI World Semiconductors & Semiconductor Equipment Index – czyli indeks grupujący akcje producentów półprzewodników – rósł w okresie ostatnich 10 lat po 29% średniorocznie! To deklasacja MSCI World.

Takich indeksów sektorowych, które pobiły z łatwością szeroki rynek globalnych akcji, jest więcej – wymieńmy choćby MSCI World Information Technology Index (indeks globalnych spółek sektora IT rósł 21% średniorocznie), MSCI ACWI Select Gold Miners IMI Index (indeks globalnych spółek kopiących złoto rósł 14% średniorocznie), MSCI USA Financials Index (indeks amerykańskich spółek finansowych) – rósł po 13% średniorocznie.

Notowania MSCI World na tle MSCI World Semiconductors & Semiconductor Equipment Index (lipiec 2015 = 100)

Źródło: MSCI

Trudno w to uwierzyć, ale indeks globalnego rynku akcji pobiły nawet niektóre indeksy sektorowe z naszej warszawskiej giełdy. Otóż w 10 lat indeks WIG-Informatyka urósł o 510%, a WIG-Gry (skupiający producentów gier) o około 340%. Nawet WIG-Nieruchomości grupujący polskich deweloperów poszedł w górę o 280%, czyli o około 100 punktów procentowych bardziej niż MSCI World!

Nie namawiamy do skupiania się na polskim rynku akcji, bo to byłoby popełnianie powszechnego błędu home bias. Taki błąd polega na kupowaniu „tego, co się zna”, czyli spółek z lokalnej giełdy. Tymczasem dywersyfikacja geograficzna, jak pokazaliśmy, porównując krajowe indeksy z indeksem globalnym, ma wielkie znaczenie i może przyczynić się do osiągnięcia dużych zysków.

Namawiamy jednak do odważniejszej selekcji, do niespoczywania na laurach pasywnego inwestowania. Nawet gdy mocny trend wzrostowy już trwa, można próbować go gonić i dobrze na tym wyjść. Udowodniło to badanie ekspertów firmy doradczej AJ Bell, którzy sprawdzili, że gdyby inwestor na początku każdego roku w ostatniej dekadzie pakował swoje pieniądze w fundusz sektorowy, który spisał się najlepiej w minionym roku, to osiągnąłby stopę zwrotu około 155% i byłby to wynik lepszy niż w przypadku strategii kontrariańskiej (ok. 75%) i innych.

Czytaj też to:

Jak skonstruować portfel inwestycyjny na kolejne 10 lat?

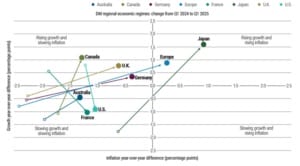

Jak skonstruować portfel funduszy i akcji na kolejne 10 lat? Ponieważ świat wszedł w fazę turbulencji, konieczna jest dywersyfikacja geograficzna i sektorowa. Rośnie grono ekspertów, którzy twierdzą, że słabe zachowanie amerykańskiej giełdy i tragiczna kondycja dolara w pierwszej połowie 2025 r. to ledwie preludium do dalszych problemów jankeskich aktywów.

Ale jest też spore grono analityków, którzy uważają, że Ameryka – kosztem słabszej waluty – się obroni. Tańszy dolar plus cła nałożone przez prezydenta Trumpa na tyle poprawią konkurencyjność gospodarki USA, że to właśnie amerykańskie akcje będą hitem inwestycyjnym kolejnej dekady.

Rynki rozwinięte – wzrost i inflacja w latach 2024-25

Źródło: Haver Analytics / PIMCO

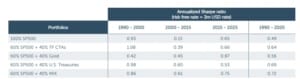

Jeśli jednak zastanawiacie się, czy w ogóle budować portfel złożony głównie z akcji i funduszy akcji, czy może nie postawić na złoto lub obligacje, to przypominamy, że w długim terminie dywersyfikacja się opłaca. Dlaczego? Bo gwarantuje dość wysokie zwroty przy zacnej nagrodzie za podejmowane ryzyko – to mierzone jest wskaźnikiem Sharpe’a.

I widać to choćby w poniższej tabelce, która pokazuje średnioroczne wskaźniki Sharpe’a dla portfeli wypełnionych różnymi aktywami. Najwyższy wskaźnik – czyli największą nagrodę za ryzyko – dawał w latach 1990-2025 portfel złożony w 60% z akcji i w 40% z wielu innych aktywów. Najniższą nagrodę dawało postawienie na sam indeks S&P500.

Średnioroczne wskaźniki Sharpe’a dla wybranych portfeli

Źródło: PIMCO

Warto zerknąć na to, co prognozują analitycy Vanguard – konglomeratu inwestycyjnego, który spopularyzował fundusze ETF i który specjalizuje się w inwestowaniu długoterminowym. Otóż kategoriami aktywów, które w tym okresie mogą najbardziej zyskać na wartości, są – wedle Vanguard – amerykańskie akcje typu value (czyli pisząc w skrócie: akcje spółek o ustabilizowanej pozycji, wypłacających dywidendy), które mają przynieść 6,3–8,3% średniorocznie. W tej kategorii „zaszyte” są takie sektory jak: sektor spożywczy, budowlany, FMCG (czyli dobra konsumpcyjne szybko zbywalne).

Co ciekawe, inną wysoce zyskowną kategorią mają być akcje rynków rozwiniętych z wyłączeniem USA – mają przynieść 6–8% średniorocznie. Warto zauważyć niezwykle apetyczny kąsek pod postacią surowców – to jest powszechna opinia, że mogą one być w najbliższych latach bardzo dobrą inwestycją, a analitycy Vanguard prognozują, że dadzą zarobić 4,9–6,9% średniorocznie. Te prognozy pokazują z kolei, że wiele będzie się zmieniało, napięcia geopolityczne nie odejdą w siną dal – wręcz przeciwnie… Poniżej tabelka pokazująca prognozy Vanguard na najbliższe 10 lat.

Źródło: Vanguard

Podsumowując, nadchodzące 10 lat to okres, kiedy nie tylko trzymanie pieniędzy w banku nie wystarczy, by ochronić ich wartość, ale nawet i proste strategie inwestowania w cały świat za pomocą jednego funduszu ETF może nie przynieść oczekiwanych wyników. Świadoma dywersyfikacja, globalny horyzont, selekcja sektorowa oraz połączenie aktywów o stałym dochodzie (priorytetem ochrony majątku) z tymi, które w erze inflacji mogą wygenerować najwyższe stopy zwrotu – to może być najlepsza strategia.

—————————–

ZAPROSZENIE PARTNERA PUBLIKACJI:

Portfel inwestycyjny – złożony z funduszy ETF odzwierciedlających najlepsze indeksy sektorowe lub z akcji wybranych spółek – możesz łatwo i tanio zbudować za pomocą aplikacji i platformy inwestycyjnej Freedom24. To europejski broker internetowy oferujący dostęp do szerokiej gamy instrumentów finansowych takich jak akcje, ETF-y, opcje i inne. Platforma umożliwia inwestowanie na ponad 15 światowych giełdach – w tym amerykańskich, europejskich i azjatyckich – z jednego konta inwestycyjnego.

Freedom24 jest częścią grupy Freedom Holding Corp. notowanej na amerykańskiej giełdzie NASDAQ, która ma kapitalizację rynkową na poziomie ok. 10 mld dolarów oraz ponad 500 000 klientów w Europie. Freedom24 oferuje usługi zarówno dla początkujących, jak i doświadczonych inwestorów, którzy chcą dywersyfikować swoje portfele i inwestować globalnie. Klienci z Polski mogą liczyć na pełną polskojęzyczną obsługę klienta, a także dedykowanego opiekuna konta, który wspiera w codziennej obsłudze, odpowiada na pytania i pomaga w korzystaniu z platformy.

Jak zacząć? Trzeba założyć konto na platformie Freedom24 – jest to bezpłatne, w 100% odbywa się online i nie zajmie więcej niż 10 minut. Potem trzeba zasilić to konto pieniędzmi za pomocą przelewu bankowego lub karty bankowej. A potem już możesz kupować wybrane ETF-y (albo inne rzeczy). Do odebrania jest do 20 darmowych akcji w ramach bonusu powitalnego (szczegóły są przy zakładaniu konta). Zobacz też sekcję informacji (najważniejsze wiadomości z rynków) oraz sugestii inwestycyjnych (pomysły inwestycyjne – czasem dość ryzykowne, warto uważać).

Pamiętaj, że to Twoje pieniądze i Twoje decyzje. Inwestowanie zawsze wiąże się z ryzykiem nie tylko braku zysków, ale też utraty części lub nawet całości kapitału. Ani prognozy na przyszłość, ani wyniki osiągnięte w przeszłości nie stanowią gwarancji przyszłych rezultatów. Przed podjęciem decyzji inwestycyjnych przeprowadź własną analizę lub skonsultuj się z doradcą. Przeznaczaj na inwestowanie tylko te pieniądze, które gotowy jesteś stracić.

—————————–

Artykuł jest częścią akcji edukacyjnej, którą „Subiektywnie o Finansach” prowadzi wspólnie z Freedom24, platformą inwestycyjną oferującą możliwości lokowania pieniędzy na światowych giełdach.

Źródło okładki: unsplash