Polacy lubią narzekać, ale rzadko „głosują nogami”. A przecież w przypadku usług finansowych, przynajmniej tych podstawowych, związanych z kontem i kartą debetową, zmiana jest łatwa. Banki są po tak potężnej cyfryzacji, że proces przeniesienia się do innego banku da się ogarnąć w ciągu kilku minut, bez ruszania się z fotela. Zupełnie nowy rachunek z kartą w nowym banku. Sprawdziłem, ile minut zajmuje jego otwarcie

[Ujawnienie potencjalnego konfliktu interesów: artykuł powstał bez udziału UniCredit, ale bank ten jest Partnerem merytorycznym i komercyjnym „Subiektywnie o Finansach”]

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Dość często zdarza mi się testować różne bankowe nowinki. Im więcej testuję, tym bardziej dziwi mnie mała „finansowa” mobilność Polaków. Bo w erze elektronicznego dowodu osobistego (aplikacji mObywatel), cyfrowych kart płatniczych (gdy stokenizowany plastik trafia do cyfrowego portfela i można płacić natychmiast), płatności z telefonu na telefon (system BLIK) i przelewów natychmiastowych w zasadzie zmiana konta bankowego jest do ogarnięcia w ciągu minut.

Dwie innowacje, które powinny zmienić świat naszych finansów

Niedawno zdarzyło mi się otworzyć rachunek w nowym banku, wpłacić na to konto pieniądze oraz wykonać pierwszą transakcję kartą do tego rachunku dosłownie w kilka minut. Oczywiście, to nie była pełna „przesiadka”, tylko założenie nowego rachunku obok tego funkcjonującego. Wypowiedzenie umów o kredyt odnawialny w „starym” banku, spłacanie karty kredytowej, przeniesienie dochodów z wynagrodzenia (nowy numer rachunku dla pracodawcy), przeniesienie bazy odbiorców przelewów (w tym rachunków za prąd, gaz, mieszkanie, usługi telekomunikacyjne) może zająć dłuższą chwilę.

Ale nie zmienia to faktu, że klienci niezadowoleni z usług swojego banku nie mają dzisiaj dobrej wymówki. Jeśli są w tym kiepskim (ich zdaniem) banku, który nie odpowiada ich potrzebom, to są tam z własnej woli. I nie powinni się skarżyć. Bo proces założenia nowego rachunku w nowym banku jest dziś tak bezbolesny, że może być tylko problemem mentalnym. Czyli motywowanym obawą, że trzeba się będzie „nauczyć” nowej aplikacji mobilnej i nowej bankowości elektronicznej.

Innowacyjne elementy, które przyspieszają założenie konta w nowym banku, są zasadniczo dwa. Pierwszy to możliwość sprawdzenia tożsamości potencjalnego klienta za pomocą rządowej aplikacji mObywatel (skanujemy telefonem kod ukazujący się na ekranie komputera i zatwierdzamy udostępnienie danych identyfikacyjnych w aplikacji mObywatel). Nie ma już potrzeby urządzania telekonferencji w systemie weryfikującym tożsamość, wysyłania przelewów weryfikacyjnych z innego banku, skanowania i wysyłanie gdzieś obrazu dowodu osobistego. Wystarczy zeskanować QR kod i kliknąć „udostępnij”.

Druga innowacja to możliwość otrzymania stokenizowanej karty płatniczej w momencie otwarcia nowego rachunku. Jeszcze jakiś czas temu to był główny czynnik utrudniający przejście do nowego banku i praktyczne korzystanie z niego. Zanim wyprodukowano i dostarczono klientom kartę płatniczą, upływały dni albo tygodnie. A mieć konto bez karty to jak być bez jednej ręki. Da się żyć, ale jest to trudniejsze. Dziś karta wpada sama na konto i można nią płacić wszędzie, gdzie są płatności zbliżeniowe. Nawet wypłacanie gotówki nie jest problemem, bo duża część bankomatów ma już funkcje zbliżeniowe.

W krajach bogatego Zachodu klienci miewają po trzy, cztery konta osobiste. Nie dlatego, że to lubią, lecz dlatego, że coraz trudniej znaleźć bank najlepszy „do wszystkiego”. W jednym są wysoko oprocentowane lokaty, w innym tanie kredyty, w jeszcze innym najlepsze karty kredytowe albo kantor internetowy z najlepszymi kursami, albo jeszcze najwygodniejsza platforma inwestycyjna. W Polsce czasem kurczowo trzymamy się jednego banku i nie próbujemy nawet zobaczyć, jak jest gdzie indziej.

Rachunek z kartą w nowym banku. Ile zajmuje jego otwarcie?

Dzisiaj jednym z banków najbardziej intensywnie walczących o nowych klientów jest UniCredit. Obiektywnie patrząc na jego ofertę, jest w wielu aspektach jedną z najlepszych na rynku. Konto i karta debetowa bezwarunkowo za darmo (to się już dziś rzadko zdarza), transakcje zagraniczne rozliczane po kursie Visa i Mastercard (czyli najtaniej jak się da), wypłaty z bankomatów za darmo, potężne możliwości inwestowania pieniędzy (dostęp do kilkunastu rynków, portfele modelowe złożone z ETF-ów oraz globalne fundusze inwestycyjne od największych asset managerów).

Możesz mieć najlepszą ofertę, ale jeśli zrobisz złe pierwsze wrażenie, przepadłeś. Dlatego postanowiłem przetestować proces zakładania konta w tym banku. Słyszałem, że jest innowacyjny, ale już to słyszałem wiele razy i kończyło się to tragicznie. Przykładowo, testując otwieranie rachunków w trzech bankach metodą „na wideoweryfikację”, tylko w jednym mi się to udało. Pozostałe systemy weryfikacyjne mnie odrzucały. Banki traciły potencjalnego dobrego klienta, bo system przyjmowania na pokład szwankował.

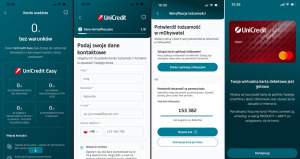

Jak rzecz wygląda w UniCredit? Cały proces w moim przypadku (korzystałem z weryfikacji tożsamości via aplikacja mObywatel) odbył się w smartfonie. Po ściągnięciu ze sklepu mobilnego aplikacji banku i wejściu do niej miałem do wyboru założenie konta i złożenie wniosku o kredyt (w tym banku, żeby dostać kredyt nie trzeba mieć rachunku osobistego, ściąga się aplikację i składa się wniosek tak, jak by się było stałym klientem banku). Wybrałem opcję „Konto osobiste”.

Wpisałem w formularzu imię, nazwisko, telefon oraz e-mail, zaznaczyłem zgody dotyczące przetwarzania moich danych przez bank (RODO) oraz zgody marketingowe (te, które uważałem za „nieszkodliwe”), zdefiniowałem kod dostępu do banku, przeszedłem przez zgodę na powiadomieniu push i na lokalizowanie mnie przez bank. Potem trwająca dosłownie kilka sekund weryfikacja tożsamości na podstawie QR kodu i zgody na przekazanie danych o mnie przez aplikację mObywatel. Ale jest też forma alternatywna – zdjęcie selfie plus zdjęcie dowodu osobistego przesłane do banku za pośrednictwem aplikacji.

Potem wpisałem do aplikacji kilka szczegółów: adres, rezydencję podatkową, źródło dochodów, orientacyjna wysokość dochodów czy jestem PEP-em (politykiem, osobą publiczną), pytanie o to, jak często planuję wysyłać pieniądze za granicę pieniędzy. A na koniec „wybór” pakietu. Wyboru nie było, bo ten bank oferuje tylko jedną odmianę konta osobistego – UniCredit Easy. Z formalności jeszcze akceptacja dokumentów (głównie jakichś regulaminów) w plikach .pdf i dodanie karty wirtualnej do portfela cyfrowego.

Ponieważ chciałem od razu skorzystać z oferty inwestycyjnej była jeszcze mniej więcej 10-pytaniowa ankieta MIFiD i pytanie o urząd skarbowy (kwestia rozliczeń podatku Belki). I tyle. W ciągu pięciu, może sześciu minut stałem się klientem nowego banku. Przelałem pieniądze przelewem ekspresowym, więc za kolejnych pięć minut mogłem już płacić kartą wydaną do nowego konta, albo skorzystać z promocyjnej lokaty.

Bank ma stronę internetową, ale generalnie jest mobile first, więc jeśli loguję się z komputera, to zatwierdzam to logowanie kodem wyświetlanym w aplikacji (czyli aby skorzystać z banku na dużym ekranie komputera i tak muszę uruchomić aplikację w smartfonie). To może komuś nie pasować, ale dla mnie jest zrozumiałe. Pytanie, co będzie, jeśli relacja się rozwinie i zacznie obejmować bankowość firmową – wtedy już nie wszystko będzie wygodnie ogarniać przez smartfon.

Pobawić się nową „zabawką”, a potem…

Jeśli jesteście niezbyt zadowoleni z większości usług swojego banku, to namawiam: nie lękajcie się zmiany. A przynajmniej wypróbowania, przetestowania czegoś nowego, pobawienia się nową „zabawką”. Rachunek w nowym banku z kartą gotową od zaraz – w erze bankowości cyfrowej jest to zaskakująco łatwe. To, czy dany bank stanie się centrum Waszego finansowego życia, czy też zostanie na jego peryferiach, jest już sprawą drugorzędną. I indywidualną. Ale wykonanie tego pierwszego kroku, czyli przetestowanie czegoś innego, jest obowiązkiem, zanim zaczniecie narzekać.

Prawo do narzekania powinno przysługiwać tylko tym, którzy przetestowali kilka banków i… nadal nie znaleźli takiego, który by im pasował. Co oczywiście też jest możliwe, bo z jakiegoś powodu Europejczycy z Zachodu mają często po kilka kont i kilka kart (debetowych i kredytowych).

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil na portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil na Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem na Linkedinie jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil na YouTubie subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

zdjęcie tytułowe: Copilot Designer