Koniec „drugiej epoki Gierka” w budowlance. Liczba rozpoczętych budów drastycznie spada, deweloperzy sprzedają o połowę mniej mieszkań niż przed rokiem. Dla młodych rodzin zakup mieszkania na kredyt graniczy z cudem (czytaj: z zarobkami na poziomie pięciu średnich krajowych). Jak zareagują deweloperzy? Po jakich cenach będą sprzedawali nam mieszkania?

W ostatnich latach w Polsce budowało się najwięcej mieszkań od lat 70., ale to już historia. Nadchodzą wielkie zmiany w budowlance, czego zwiastunem jest fakt, że indeks giełdowy odzwierciedlający wartość rynkową notowanych na rynku deweloperów – WIG-Nieruchomości – jest najniżej od wiosny ubiegłego roku. I raczej szybko się nie podniesie.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Wzrost stóp procentowych sprawia, że naturalna dla wielu osób droga do mieszkania, która wiedzie poprzez kredyt hipoteczny, staje się niedostępna (to statystyczne przeinaczenie, że 70% mieszkań jest kupowanych za gotówkę). To musi się odbić w sytuacji deweloperów, o czym świadczyły pierwsze reakcje inwestorów giełdowych po podwyżkach stóp procentowych. Zaraz po tym, gdy RPP zaczęła podwyższać stopy procentowe, WIG-Nieruchomości, w skład którego wchodzą firmy deweloperskie, zaczął mocno tracić na wartości. Wkrótce potem, jeden z największych deweloperów, Murapol, zrezygnował z przeprowadzenia oferty publicznej na GPW.

Jeszcze przez kilka miesięcy rynek parł do przodu siłą bezwładu – klienci podpisywali umowy, banki wręczały kredyty, kalkulując zdolność kredytową na podstawie starych stawek WIBOR. Ale minęły trzy kwartały i obudziliśmy się w świecie jak z deweloperskiego koszmaru: wysokie koszty kredytów, rozgrzebane budowy, rosnące koszty materiałów, drożejąca robocizna, brak rąk do pracy…

Czy w budowlance zaciągają hamulec ręczny? Co się stanie na rynku nieruchomości w najbliższych miesiącach? Czy można liczyć na spadek cen? Czy do deweloperów wróci karma i pożałują, że żyłowali ceny sprzedawanych mieszkań? Sprawdzam!

Nowość w budowlance: deweloperzy mniej sprzedają

Deweloperzy to cwane lisy. O ile przybywa klientów rynku najmu, to rynek nieruchomości własnościowych jest rozłożony na łopatki. Co mogą zrobić w tej sytuacji firmy? Wprowadzą do sprzedaży mniej mieszkań, bo wiedzą, że one i tak by się nie sprzedały. A dzięki mniejszej podaży ceny mieszkań nie muszą spadać.

Skalę tego zjawiska dopiero poznamy – większość trwających budów to mieszkania, które są już od dawna sprzedane (przecież jeszcze niedawno mieszkania sprzedawały się na etapie dziury w ziemi). Gra toczy się o inwestycje, na które deweloperzy otrzymali pozwolenia, a które nie zostały wprowadzone do sprzedaży. Już widać, że deweloperzy nie kwapią się do wbicia pierwszej łopaty. Bez przedsprzedaży na sensownym poziomie bank i tak nie dałby im kredytu na finansowanie budowy. A kto miałby te „dziury w ziemi” kupić?

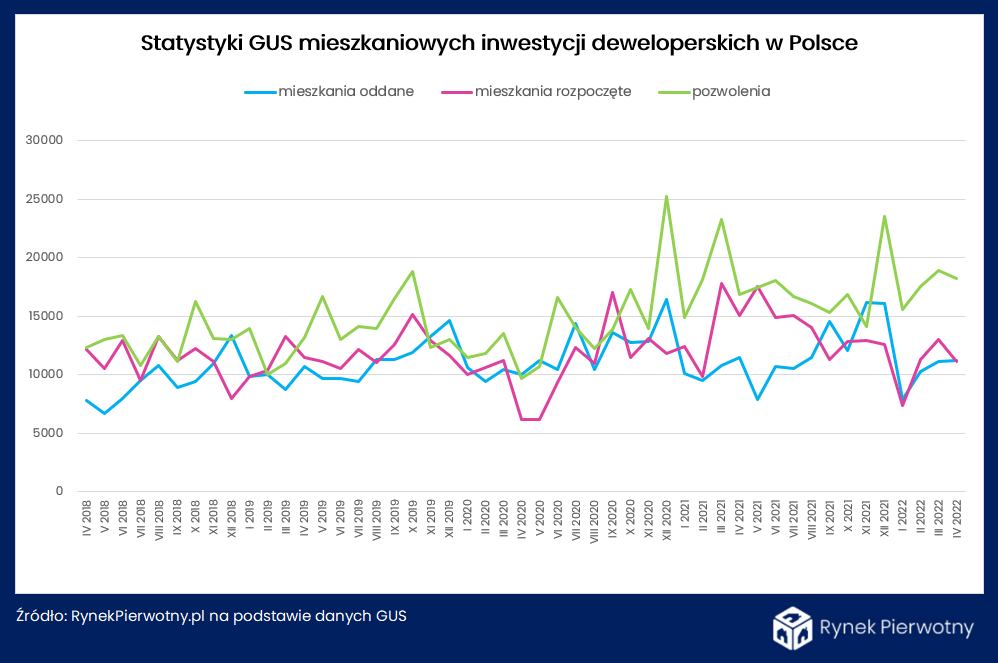

Według GUS liczba mieszkań, których budowę rozpoczęto w kwietniu 2022 r., spadła o 23% w porównaniu z tym samym okresem rok temu do 20 100. To tyle, ile w ostatnich latach sprzedawało się w samej Warszawie. Jednocześnie tylko w IV kwartale 2021 r. deweloperzy dostali 105 000 pozwoleń na budowę. W większości te inwestycje po prostu nie ruszą.

Część rozpoczynających się budów zostanie sprzedana nie zwykłym ludziom, lecz funduszom inwestycyjnym, które chcą w przyszłości żyć z ich wynajmu. Napływ uchodźców do Polski rozkręcił (chwilowo) rynek najmu, Polaków nie stać na kredyt, rząd nie buduje mieszkań, a ludzie potrzebują dachu nad głową. Niemieckie i szwedzkie firmy chętnie się zajmą realizacją tej potrzeby. Duże firmy deweloperskie przekierowują część swoich działań, by „hurtowo” sprzedawać osiedla takim nabywcom (tak robi np. Robyg).

Jak bardzo kurczy się rynek? Deweloper Atal podał w swoim raporcie finansowym, że w pierwszym kwartale podpisał 754 umowy sprzedaży mieszkań. To powrót to poziomów z lat 2018–2019. Nie ma dewelopera, który sprzedałby w tym roku więcej mieszkań niż rok wcześniej.

Spadki, jak wynika z zestawienia „Parkietu”, wynoszą od 30% do 50% wobec ubiegłorocznej sprzedaży. Dom Development twierdzi w raporcie, że „mniejszy popyt zaczyna dostosowywać się do podaży” (dziwne, bo to zwykle podaż powinna dostosowywać się do popytu). Spółka przesunęła start budowy nowych inwestycji o kilka miesięcy. Na razie o kilka.

Mali deweloperzy zejdą z placu budowy?

W ostatnich latach sprzedawały się od ręki praktycznie wszystkie wybudowane nieruchomości (i to już na długo przed tym, jak realnie powstały): ładne, brzydkie, w dobrej lokalizacji czy na przysłowiowym końcu świata. W biznes deweloperski weszło wielu niedoświadczonych przedsiębiorców. Wystarczyło mieć działkę, ekipę budowlaną, projekt i trochę gotówki na wkład własny przed rozpoczęciem inwestycji. Potem budowa spłacała się sama, ratami klientów kupujących te wszystkie mieszkania i bliźniaki, jeszcze na etapie dziury w ziemi.

Nikt nie zbadał skali tego zjawiska, ale wystarczy się rozejrzeć, by zobaczyć jak wiele małych budów (pięć domów, trzy bliźniaki, mały budynek z dziesięcioma mieszkaniami…) jest realizowanych przez firmy zupełnie nieznane albo przez deweloperów „no name”. Dotyczy to zarówno miast wojewódzkich, jak i miast satelickich takich jak Garwolin, Radom, Płońsk…

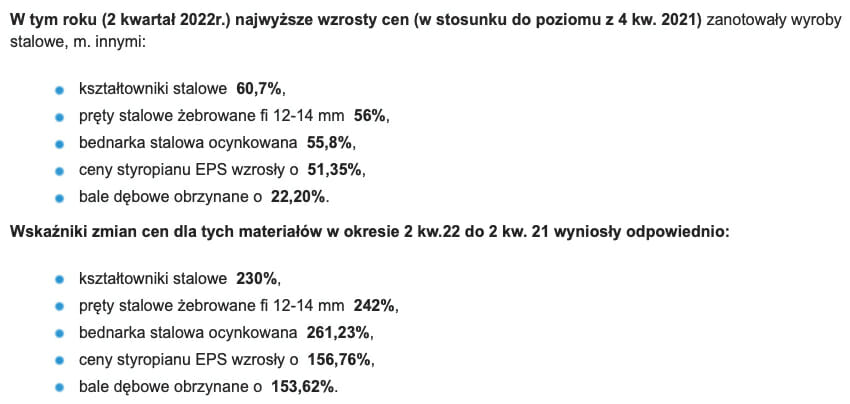

Dziś ci mali inwestorzy mają problem. Zaskoczyła ich bowiem skala podwyżek cen materiałów. Według rankingu SEKOCENBUD (zdaniem ekspertów dużo bardziej miarodajnego niż dane przekazywane przez Polskie Składy Budowlane) ceny podstawowych elementów do budowy domów wzrosły w ciągu roku o kilkaset procent.

Jeszcze większym zaskoczeniem był wybuch wojny w Ukrainie i odpływ pracowników – według różnych szacunków nawet 30% brygad budowlanych wróciło do Ukrainy. Według firmy CBRE w Polsce brakuje 150 000 budowlańców.

Co teraz zrobią firmy? Mieszkania już sprzedane, a koszty budowy mocno poszły w górę. Do niedawna taki deweloper mógł ratować swoją płynność, pokrywając rosnące koszty jednej budowy wpłatami od klientów na kolejne nieruchomości, których budowę dopiero zamierzał rozpocząć (podnosząc ceny sprzedaży tej kolejnej inwestycji). Teraz źródełko z gotówką od nowych klientów wysycha.

Małe firmy deweloperskie nie mają możliwości przekierowania aktywności na „hurtowy” rynek budowy mieszkań na wynajem. Ich projekty są za małe dla funduszy, projekty nieprzystosowane do potrzeb rynku najmu. Co teraz? Być może nic się nie stanie i budowy zostaną dokończone. Scenariusz lekko pesymistyczny zakłada, że budowy będą rozgrzebane, a ich ukończenie opóźni się – będzie potrzebny czas na znalezienie pracowników, szukanie dodatkowych źródeł pieniędzy.

Czarny – z punktu widzenia klientów – scenariusz, to porzucenie budów. Według przedstawicieli dużych firm deweloperskich na rynku jest wysyp ofert od osób, które chciały zakosztować zabawy w deweloperkę, ale po zmianie warunków (brak pracowników, wyższe koszty kredytów, gigantyczny wzrost cen materiałów) najchętniej pozbyłyby się problemu.

„Na rynku pojawiło się dużo ofert nieruchomości, zarówno samych gruntów, jak i takich z gotowymi projektami i rozpoczętymi inwestycjami. Co do zasady nie przejmujemy samych deweloperów, analizujemy natomiast konkretne projekty, choć w 99% są one źle przygotowane biznesowo. Część z nich można jednak dostosować do aktualnych warunków”

– powiedział prezes spółki Atal Zbigniew Juroszek. Widać, że duzi deweloperzy raczej nie będą „jeźdźcem na białym koniu”, który uratuje małe budowy. Atal stawia sprawę jasno: czeka nas opóźnienie realizowania przedsięwzięć budowlanych, wzrost kosztów i spadek kontraktacji nowych mieszkań.

Kokosów już nie będzie, ale dramatów (raczej) też

Do czasu pierwszej podwyżki stóp procentowych inwestycje w spółki deweloperskie były żyłą złota. Rynek rósł jak na drożdżach, wyniki finansowe deweloperów były rekordowe, w ślad za rekordowymi marżami. Na akcjach Dom Develompent można było zarobić 106% w ciągu ostatnich czterech lat (plus regularnie wypłacane dywidendy). WIG-Nieruchomości wzrósł w tym czasie o 50%.

Pandemia nie tylko nie zabiła deweloperów, ale też nakręciła ich zyski. To wtedy, a dokładniej w maju, Polski Związek Firm Deweloperskich poprosił rząd o wprowadzenie interwencyjnego skupu obligacji wyemitowanych przez firmy budujące mieszkania, grożąc bankructwami firm i niemożnością wykupu obligacji.

Pomysł był taki, że obligacje miałoby skupić państwo, zapewniając miękkie lądowanie deweloperom, którzy mogą mieć problem ze zrefinansowaniem obligacyjnego długu (czyli ze sprzedażą nowych obligacji, by były pieniądze na wykupienie starych). Wtedy na publicznym rynku obligacji Catalyst pięciu deweloperów wyemitowało papiery na 3,5 mld zł.

Żadnego argmageddonu nie było, a wręcz przeciwnie – była hossa. UOKiK wkrótce zdecydował, że deweloperzy zrzucą się na dodatkową składkę na wypadek bankructw – od lipca będzie to 1% od wartości każdego sprzedanego mieszkania. O ile wtedy deweloperzy bili na alarm, to teraz mówią, że UOKiK niepotrzebnie straszy bankructwami i ustawa jest niepotrzebna. Bo w ostatnich latach upadło tylko siedem firm, a i tak w sześciu przypadkach klienci dostali swoje mieszkania.

Co z obligacjami? Na Catalyście notowane są obligacje 13 deweloperów, którzy – jak policzył DM Navigator – do 2026 r. muszą wykupić papiery warte 4,9 mld zł. Najwięcej płatności – 1,5 mld zł – przypada na 2023 r. Niektóre serie obligacji skierowane są do drobnych inwestorów (taką ofertę tradycyjnie ma Echo Investment, który w styczniu sprzedawał obligacje z kuponem WIBOR 6M + 4 pkt. proc. marży). Czyli dziś można na tych papierach zarobić 11% rocznie. A są spółki, które dawały ponad 5 pkt proc. ponad WIBOR, np. Victoria Dom.

Spółki są w dobrej sytuacji dzięki tłustym, ostatnim latom. Deweloperzy co do zasady utrzymują wysokie poziomy środków pieniężnych oraz porównywalne z nimi salda kredytów. Sytuacja zmienia się z kwartału na kwartał, a poniższy wykres nie jest najświeższy, ale daje pewne pojęcie o sytuacji finansowej poszczególnych deweloperów – im niżej kropka na wykresie, tym teoretycznie sytuacja danej firmy jest lepsza (rozumiana jako ryzyko problemu zadłużenia spółki).

—————————————-

MACIEJ SAMCIK ZAPRASZA:

>>> Zainwestuj w antyinflacyjne obligacje firm z MICHAEL STROM DM. Myślisz o tym, jak ochronić oszczędności przed inflacją? Rozważ ulokowanie niewielkiej części pieniędzy w obligacje największych polskich firm. Pomaga w tym dom maklerski Michael / Ström, największe niebankowe biuro maklerskie na rynku obligacji korporacyjnych. Jeśli masz chrapkę na obligacje emitowane przez firmy, to zapraszam do zainwestowania za jego pośrednictwem. Ja też to robię i wkrótce opiszę swój portfel oraz opowiem o tym, jak go zbudowałem z pomocą mojego opiekuna w domy maklerskim (więcej szczegółów o ofercie Michael / Ström pod tym linkiem). A w tym poradniku dwa słowa o tym, ile można zarobić, jakie jest ryzyko i jak inwestować, żeby nie osiwieć z nerwów.

Źródło zdjęcia: PixaBay