Od podwyżki stóp procentowych wartość rynkowa polskich deweloperów notowanych na giełdzie „schudła” prawie 1,4 mld zł. Indeks WIG-Nieruchomości spadł o prawie 8%. Czy kres ery taniego pieniądza zwiastuje ostre hamowanie na rynku nieruchomości, koniec hossy deweloperów oraz korektę cen? Czy mieszkania potanieją?

Po podwyżce stóp procentowych rata typowego kredytu na 300 000 zł wzrosła o 200 zł. A to nie koniec, bo według NBP inflacja w przyszłym roku wyniesie 5,8%. W tej sytuacji wzrost stóp procentowych ponad poziom sprzed pandemii (a przypomnijmy, że wtedy było to 1,5%) jest niemal pewny jak w banku. Centralnym.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Z powodu wzrostu rat kredytowych kupowanie mieszkań w celach inwestycyjnych (i wspomaganie się w tym celu kredytem) będzie mniej opłacalne. Odpłynie spora część popytu inwestycyjnego. W Wielkiej Brytanii, gdzie szef banku centralnego przepraszał ostatnio za drożyznę, popyt na domy i mieszkania już zaczął stygnąć. Czy to samo nas czeka w Polsce? Jak ostre będzie hamowanie? Czy są jakieś przesłanki, że ten scenariusz się nie spełni? Sprawdzam!

Czytaj też: Czy najnowsze dane NBP o cenach nieruchomości powinny zapalić czerwoną lampkę tym, którzy dziś gotowi są kupować mieszkanie za każdą cenę? „Coś” się dzieje

Czy stopy procentowe i inflacja pogrążą WIG-Nieruchomości?

Deweloperzy mają za sobą drugi najlepszy okres w swojej historii (po bańce z 2007 r.). Zysk firm, które inwestują w budowę projektów mieszkaniowych i je budują, był w ostatnim roku rekordowy. To efekt nie tylko liczby sprzedanych mieszkań (a więc większego przychodu w kwocie bezwzględnej), ale też rosnących marż.

Jak policzyła „Rzeczpospolita”, w I połowie 2021 r. średnia marża ze sprzedaży mieszkań wyniosła 25,6%, czyli o 1,4 pkt proc. więcej niż rok wcześniej. Niektóre firmy potrafią wykręcić 40% marży (Wikana), a największa firma na rynku Dom Development – zamknęła półrocze z marżą 22,6% i zyskiem netto 232 mln zł – to będzie prawdopodobnie najlepszy rok w historii tego dewelopera i całego rynku.

Do tej pory świetne wyniki branży były odzwierciedlane wzrostami indeksu WIG-Nieruchomości, w skład którego wchodzą firmy deweloperskie. Wartość indeksu w październiku wyniosła 3233 pkt – najwięcej od połowy 2008 r. (a więc na kilka miesięcy upadkiem banku Lehman Brothers).

Od 15 października 2021 r., gdy GUS podał szczegółowe dane o inflacji za wrzesień (5,9%) prawdopodobieństwo podwyżek stóp procentowych wzrosło, a indeks WIG-Nieruchomości zaczął tracić na wartości. Do tej pory uleciało z jego wartości prawie 6%. Indeks jest na najniższym poziomie od czerwca – czy to sygnał do ucieczki od inwestowania w branżę, która najlepsze czasy może mieć za sobą?

Czytaj też: Jesteś gotów kupić mieszkanie za każdą cenę? Te dane NBP ostrzegają

Czytaj też: Jaka jest odpowiedzialność dewelopera za zalanie lokalu? Wyjaśniamy

Stopy procentowe jak zły omen. Czy mieszkania potanieją?

Historia jest nauczycielką życia. Czy na podstawie tego jak w przeszłości branża deweloperska reagowała na podwyżki stóp procentowych i inflację, można wysnuć wnioski co do tego, czy hossa nieruchomościowa właśnie się kończy?

Jaka jest korelacja poziomu stóp procentowych i inflacji z notowaniami WIG-Nieruchomości (dawniej WIG-Deweloperzy)? Indeks branży deweloperskiej jest publikowany dopiero od 2007 r, więc uchwycimy tylko „historię najnowszą”. Ale nawet ona jest pouczająca. Zawsze przy podwyżkach stóp procentowych branża nieruchomości notowała na giełdzie ciężkie spadki.

Ceny nieruchomości w Polsce wzrosły ponad dwukrotnie w latach 2004-2007 (nie widać tego na wykresie), ale spadły aż o 35% w latach 2008-2013, a od tego czasu wciąż rosną. W latach 2012-2021 Rada Polityki Pieniężnej tylko obniżała stopy procentowe i w tym czasie ceny nieruchomości rosły. A po obniżce stóp procentowych związanych z pandemią dostały turbodoładowania. WIG-Nieruchomości wspiął się na najwyższy od 13 lat poziom. Ale wcześniej – gdy podwyżki stóp procentowych były – notowania firm deweloperskich i nieruchomościowych spadały – nawet o 80% w czasie kryzysu finansowego i o 50% w 2012 r. Czy teraz też mieszkania potanieją?

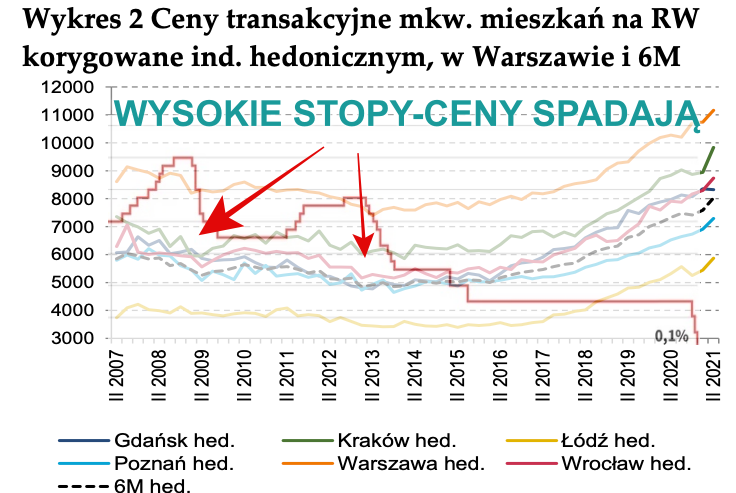

A czy wysokość stóp procentowych przekładała się na ceny mieszkań? Żeby to sprawdzić wykorzystałem wykres pokazujący transakcyjne ceny mieszkań (skorygowane o metraż i położenie – wykres hedoniczny) i porównałem go z poziomem stóp procentowych. Tutaj też widać zależność – gdy mieliśmy wysokie stopy procentowe w latach 2012-2013 ceny mieszkań spadały najszybciej. Rok 2008-2009 pokazuje zaburzenie – stopy procentowe rosły, a mieszkania taniały po pęknięciu bańki z 2007 r. Ale wtedy mieliśmy kryzys finansowy i realny kryzys w gospodarce.

… ale jeszcze bardziej korektę zwiastuje kryzys

Czy w najbliższych kwartałach sytuacja się powtórzy? Czy w ślad za spadkiem wycen deweloperów mieszkania potanieją? To będzie prawdziwe przeciąganie liny. Z jednej strony rynek do góry ciągną niezaspokojone potrzeby mieszkaniowe Polaków (szacowane na kilkaset tysięcy mieszkań), niska relacja długu hipotecznego do PKB (znacznie poniżej średniej unijnej), wysoki popyt inwestycyjny – na rynek zaczęli śmielej wchodzić inwestorzy instytucjonalni, którzy mieszkania kupują w ilościach hurtowych.

Z drugiej strony podwyżka stóp procentowych schłodzi apetyt tych osób, które chciały kupić mieszkanie, posiłkując się kredytem. Niech tylko ruszy w górę oprocentowanie depozytów, to może się okazać, że trzymanie pieniędzy w banku lub w rządowych obligacjach znowu stanie się bardziej atrakcyjne. Z kolei zaostrzenie warunków udzielania kredytów to nie tylko większe odsetki, ale i mniejsza zdolność kredytowa, co odetnie pewnej grupie osób dostęp do zakupu mieszkania. A rządowa gwarancja pokrycia wkładu gwarantowanego – planowana wraz z Polskim Ładem – wcale nie musi im pomóc.

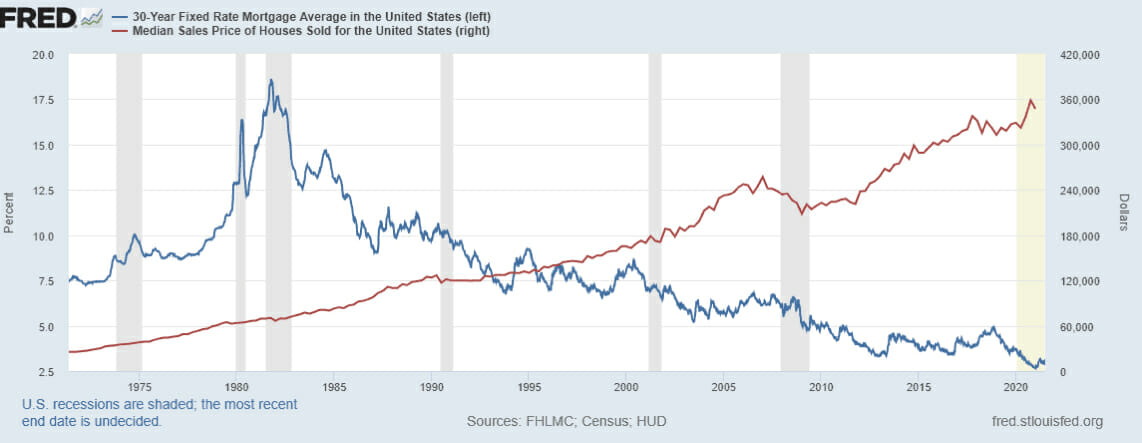

Z trzeciej strony, gdyby spojrzeć na dane ze świata, np. z USA, to trudno uchwycić jednoznaczną zależność między stopami procentowymi i koniunkturą w nieruchomościach. Rynek nieruchomości ciągle tam rośnie, niezależnie od tego, czy oprocentowanie spada czy maleje (inna sprawa, że w USA mają kredyty o prawdziwym stałym oprocentowaniu, bo na 30 lat, a nie tylko na 5 lat).

Na wykresie poniżej, który pokazuje średnie oprocentowanie hipotek na 30 lat i średnią cenę transakcyjną, widać, że ceny nieruchomości spadały przede wszystkim wtedy, kiedy świat wpadał w kryzys gospodarczy: np. po 1990 r., po pęknięciu bańki internetowej, czy w latach 2008-2009. W oczy rzuca się – podobnie jak w Polsce – przyspieszenie wzrostu cen mieszkań w ostatnim roku z powodu sprowadzenia stóp procentowych do zera.

Trzeba też brać poprawkę na zmianę warunków rynkowych, które mogą wpłynąć na branże deweloperską. Czyli wzrost kosztów budowy, wzrost kosztów pracy (podatki, PPK), zmiany wprowadzane przez Polski Ład, co może wpływać na sytuację wybranych deweloperów. Na ceny mieszkań wpływają też czynniki demograficzne, czyli rosnąca populacja – w Polsce maleje liczba mieszkańców, ale przybywa i będzie przybywać imigrantów, bo brakuje nam rąk do pracy, a ci, którzy mogliby być aktywni zawodowo, nie pracują.

Prognozy PKB na przyszły rok mówią o 5% wzroście. W tych warunkach trudno sobie wyobrazić, by ceny nieruchomości wyraźnie spadły. Ale być może z powodu wzrostu stóp procentowych wyhamują wzrosty cen – choćby na niektórych rynkach.

Goldman Sachs wie, że coś się święci i mieszkania potanieją?

Czy sygnałem do ucieczki jest transakcja, którą ogłosił Goldman Sachs? Ten najbardziej znany bank inwestycyjny świata 4 lata temu za prawie 1 mld zł przejął dewelopera Robyg. A teraz zapowiedział, że szuka kupca na tę firmę.

W 2017 r. wejście na polski rynek nieruchomości potentata inwestycyjnego było sensacją bo żaden deweloper w Polsce nie był w kręgu zainteresowania tak dużego gracza. W 2017 r. rozmawiałem na ten temat z Jarosławem Jędrzyńskim, ekspertem portalu Rynekpierwotny.pl. Postanowiłem po latach wrócić do mojego rozmówcy, by jeszcze raz ocenił tę transakcję po tych kilku latach.

„Robyg jest jednym z „trzech tenorów” rodzimej deweloperki mieszkaniowej razem z Dom Development i Murapolem. To trójka firm o największej skali produkcji mieszkań w Polsce i – co za tym idzie – najwyższych zyskach. Ale Goldman Sachs decyduje się na przejęcie Robyga już w piątym roku trwania koniunkturalnej prosperity na rynku nowych mieszkań, czyli raczej nie przewiduje gwałtownego załamania koniunktury w przewidywalnej przyszłość”

– mówił Jędrzyński cztery lata temu. I rzeczywiście: hossa trwała. Co się stało, że Goldman Sachs postanowił wyjść z inwestycji i (jak się domyślamy) zrealizować zyski? Postanowiłem wrócić z tym pytaniem do mojego rozmówcy.

„Wystawienie akurat w tym czasie dewelopera na sprzedaż rodzi podejrzenia o bliskie przesilenie koniunkturalne, spadek marż, zysków i wycen spółek deweloperskich w przewidywalnej przyszłości. W tym przypadku chodzi o pieniądze. Zaledwie 3-letnia inwestycja w dewelopera mieszkaniowego mogła przynieść zysk rzędu 150-200%. Tego typu „strzał” nie zdarza się często nawet największym tuzom bankowości inwestycyjnej na świecie. W tym kontekście bardzo trudno się dziwić takiej decyzji”

– wyjaśnia Jarosław Jędrzyński.

„Robyg po trzech kwartałach br. jest liderem kontraktacji mieszkań, wyraźnie pretendując do pozycji niekwestionowanego lidera krajowej deweloperki. Do tego solidny bank ziemi i perspektywy dalszej ekspansji. Z drugiej strony coraz bardziej niepewna jest sytuacja rynkowa sugerująca możliwość pogorszenia środowiska gospodarczego dla branży deweloperskiej. W sumie mamy więc idealny moment na wyjście z tego typu inwestycji”

Czyli możliwe, że zapowiedź sprzedaży polskiego dewelopera przez Goldman Sachsa to nie reakcja na podwyżki stóp procentowych, ale skorzystanie z okazji na wyjście z inwestycji, która dała zarobić krocie. Czy to przypadek, że transakcja ma być właśnie teraz, kiedy WIG-Nieruchomości zaczął tracić na wartości?

Historia podpowiada, że wysokie stopy procentowe nie sprzyjają wzrostowi cen mieszkań, a co za tym idzie wynikom branży deweloperskiej. Czy mieszkania potanieją? Ostatnie zdanie będzie jednak należeć do polskiej i światowej gospodarki – jeśli PKB nie spadnie, to ceny mieszkań wcale nie muszą zacząć spadać.

źródło zdjęcia: Unsplash