Amerykańska rezerwa federalna, serwując mocną podwyżkę stóp procentowych, dała sygnał do wyścigu. Jako pierwszy rękawicę podjął Narodowy Bank Szwajcarii, natychmiast odpowiedział Bank of England. Czekamy na ripostę Europejskiego Banku Centralnego. To już jest wojna walutowa. Czy Polska i nasz złoty ma szansę przynajmniej jej nie przegrać? Będzie się liczyła wiarygodność, siła gospodarki i zdolność do przyciągania kapitału. Jeśli przegramy, to słono zapłacą kredytobiorcy i nie tylko

Świat walczy z wysoką inflacją, która wykwitła z powodu dodruku pieniędzy w czasie pandemii Covid-19 (programy ratunkowe dla gospodarki), zerwania łańcuchów dostaw, a potem wojennego kryzysu energetycznego i żywnościowego. Rządzący krajami i szefowie banków centralnych (są dwa wyjątki: Adam Glapiński, prezes NBP oraz Recep Tayyip Erdogan, prezydent Turcji) wiedzą, że nie wolno dopuścić do nakręcenia spirali inflacji, bo ona doprowadza gospodarki do bankructwa.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Jeśli inflacja jest zbyt wysoka, to niszczy rentowność firm i siłę nabywczą konsumentów, potem zdolność do zaciągania długów przez rząd, a na końcu masakruje waluty kraju. I czyni go niewypłacalnym.

Jednym z narzędzi walki z inflacją są podwyżki stóp procentowych przez banki centralne. Dzięki temu rośnie atrakcyjność inwestowania pieniędzy w danym kraju, przyciąga on kapitał i łatwiej mu refinansować zadłużenie (sprzedawać obligacje inwestorom ze świata). Im więcej kapitału, tym silniejsza waluta. A im silniejsza waluta, tym łatwiej walczyć z inflacją (bo towary sprowadzane z zagranicy są tańsze). Im niższa inflacja, tym atrakcyjniejszy do inwestowania jest kraj, więc nie musi „żyłować” podwyżek stóp procentowych. I kółko się zamyka.

Podwyżki stóp procentowych oczywiście nie są dobre dla gospodarki – powodują ograniczenie dostępu do nowego kredytu, spadek potencjału zakupowego tych, którzy już spłacają kredyty oraz wzrost kosztów obsługi zadłużenia firm i państwa. To przydusza popyt konsumpcyjny, a więc i pomaga zwalczyć inflację. Ale zarżnięcie gospodarki też na niewiele się zda, bo długoterminowo o sile waluty decyduje pozycja kraju w handlu międzynarodowym. Państwa walczą więc o to, by cel w postaci napływu kapitału z zagranicy, utrzymania mocnej waluty i zbicia inflacji osiągnąć możliwie jak najniższym kosztem.

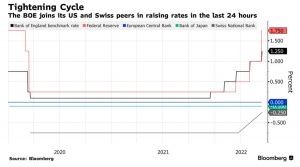

Wojna walutowa: Amerykanie rzucili wyzwanie

I taki „konkurs piękności” właśnie się rozpoczął. Trzecia, ale za to największa od 28 lat, podwyżka stóp procentowych w USA (do poziomu 1,75%), okraszona zapowiedzią kolejnej, może nawet o 0,75 pkt. proc., wywołała wzrost zainteresowania inwestowaniem w obligacje amerykańskiego rządu. I umocniła dolara. Analitycy uważają, że stopy procentowe w USA docelowo mogą dojść do 4%, co pomoże zbić inflację dochodzącą dziś do 8,6%.

Niemal natychmiast zareagował szwajcarski bank centralny, który podniósł stopy procentowe z poziomu -0,75% do -0,25%. To wciąż ujemne oprocentowanie, ale prawdopodobnie nie jest to ostatni krok SNB, bo inflacja w Szwajcarii się rozpędza (szacunki mówią o 3% za kilka miesięcy).

Po kolejnych kilku godzinach zebrał się Bank of England i zdecydował o podniesieniu stóp o „ćwiartkę”, do poziomu 1,25%. Analitycy oczekują, że docelowo stopy w Anglii osiągną 3%. Ale prognozy inflacji są znacznie wyższe – 11%.

Z kluczowych banków centralnych świata wciąż czeka Bank of Japan (stopa procentowa: -0,1%) oraz Europejski Bank Centralny (stopa procentowa: 0%), który co prawda się zebrał, ale głównie po to, by przygotować rozwiązania, które zapobiegną zbyt dużemu wzrostowi oprocentowania obligacji krajów z południa kontynentu (Włochy, Hiszpania, Portugalia, Grecja) po ewentualnym wzroście stóp procentowych w strefie euro.

Każdy z krajów podnoszących stopy procentowe liczy na to, że efektem ubocznym będzie umocnienie jego waluty. I że to do niego popłynie kapitał światowy, pomagając walczyć z inflacją. To zupełnie odwrotna sytuacja niż w czasach prosperity przed Covid-19. Wtedy wszystkie banki centralne obniżały stopy procentowe, żeby osłabić własne waluty i pozwolić gospodarkom szybciej się rozwijać.

Dziewięć podwyżek stóp procentowych i… cztery problemy Polski

Odwrócenie sytuacji jest bardzo groźne dla Polski. Nasz bank centralny co prawda zaczął podnoszenie stóp procentowych już trzy kwartały temu – podstawowa wzrosła z 0,1% do 6% – ale jest kilka spraw, które powodują, że notowania złotego nie chcą rosnąć. Za część z nich odpowiada polski rząd, za część – bank centralny.

Po pierwsze: prezes NBP wielokrotnie komunikował, że zależy mu raczej na słabym złotym niż na silnym (pamiętacie słynne „szarże”?). Ostatnio zmienił zdanie, ale nie jest już w tym wiarygodny. Poza tym opowiada co mu ślina na język przyniesie – przy pierwszej podwyżce stóp mówił, że nie wie, czy to początek cyklu podwyżek czy też nie. A po ostatniej dotychczasowej – że już jest bliżej końca podwyżek niż początku. A więc dał do zrozumienia, że nie będzie podwyższania stóp procentowych za wszelką cenę. To nie jest dobry sygnał dla inwestora zagranicznego, który widzi 14% rocznej inflacji w Polsce i miałby kupić polskie obligacje.

Po drugie: polski rząd prowadzi luźną politykę budżetową i „tłoczy” do gospodarki 150-200 mld zł nowego pieniądza. To pompuje inflację i zniechęca do inwestowania w polskie obligacje (co z tego, że ich rentowność zbliża się do 8%, skoro inflacja wynosi 14%, a rząd – na to wskazują jego działania – robi sobie z tego bekę zamiast się przejmować?). Nienawistnicy twierdzą nawet, że naszym krajem rządzą ekonomiczni analfabeci pokroju Erdogana. Prezes Polski Jarosław Kaczyński co prawda ogłosił bezwzględną walkę z inflacją, ale poczynania rządu działają w przeciwnym kierunku.

Po trzecie: Polska zaczyna kombinować z długiem publicznym. Co prawda nasze zadłużenie nie jest relatywnie bardzo wysokie (1,5 bln zł w relacji do PKB – czyli wartości wszystkich dóbr i usług wytwarzanych w kraju – na poziomie 2,5 bln zł). Ale coraz większa jego część jest „upychana” poza państwowym budżetem (w Banku Gospodarstwa Krajowego i Polskim Funduszu Rozwoju) i znajduje się poza kontrolą Polaków. W ten sam sposób prezes Polski Jarosław Kaczyński chciałby finansować wydatki na armię. Zaciemnianie obrazu zadłużenia państwa to był pierwszy krok Grecji do bankructwa. Potem zaczęło się fałszowanie statystyk i pooooszło…

Po czwarte: jesteśmy krajem „frontowym” i nie wiadomo, czy chcemy być w Unii Europejskiej. Inwestowanie na 10 lat w kraju, blisko którego jest wojna, jest ryzykowne. Inwestowanie w kraju, którego politycy zastanawiają się nad tym, czy warto wziąć udział w europejskich funduszach antykryzysowych – bo Unia Europejska stawia warunki dotyczące m.in. praworządności i ochrony klimatu – również.

Złoty słabnie w oczach. Co zrobi Rada Polityki Pieniężnej?

Krótko pisząc: Polska to kraj, który ma znacznie wyższą inflację niż inne duże państwa (14% w porównaniu z 6-8% u „konkurencji”), którego rząd robi wrażenie, że go to mało obchodzi, oraz którego bank centralny ma „chwiejnego emocjonalnie” prezesa. I który jest blisko strefy wojny. W tej sytuacji oficjalna stopa procentowa 6%, WIBOR w okolicach 7% oraz rentowność państwowych obligacji 10-letnich na poziomie 8% to wcale nie musi być zachęta dla inwestorów nie do powstrzymania.

Zwłaszcza że za chwilę obligacje amerykańskie – najbezpieczniejsze na świecie – zaoferują 4% rocznie lub więcej (obecnie 3,3%), że pewnie jakiś 1% będzie można zarobić w bezpiecznej Szwajcarii (której waluta w dodatku się umacnia, gwarantując inwestorom dodatkowe zyski z tego tytułu, a przy tym jeszcze mają tam malutką inflację). I zwłaszcza że Polska nie uchodzi dziś za kraj jakoś szczególnie dobrze rządzony. Jako jeden z dość nielicznych w Europie przez ostatnich 15 lat praktycznie zawsze miał deficyt budżetowy, jest uzależniony od energetyki węglowej, a inwestycje (w odniesieniu do PKB) stale spadają.

Czy można się dziwić, że w tej sytuacji zaczynamy przegrywać wyścig o siłę waluty? Amerykański dolar jeszcze przed decyzją Fedu o podwyżce stóp do 1,75% osiągnął najwyższy kurs od ponad 20 lat – 4,50 zł. Po decyzjach banków centralnych w Szwajcarii oraz Wielkiej Brytanii złoty zaczął momentami wręcz tonąć.

Dolar osiągał w czwartek cenę nawet 4,53 zł (8 gr wzrostu w kilka dni), euro było notowane momentami po 4,74 zł (wzrost o 10 gr w kilka dni), a frank szwajcarski – po 4,66 zł (wzrost o 21 gr w trzy dni). Szwajcarska waluta podrożała tak znacząco, że w kilka dni powiększyła raty frankowiczów o 200-250 zł (w zależności od wysokości raty) oraz zadłużenie o tysiące złotych.

Co prawda złotemu jeszcze sporo brakuje do dna – w marcu, niedługo po wybuchu wojny, panika sprawiła, że kurs euro i franka szwajcarskiego osiągnął 5 zł, zaś dolar był po prawie 4,6 zł – ale klimat wokół polskiej waluty jest kiepski i niewykluczone, że wkrótce będzie trzeba bronić złotego. Niestety, ostatnie interwencje polskiego banku centralnego w obronie wartości złotego starczały na góra 15 min. (choć rezerwy walutowe – to plus dla NBP – mamy rekordowe).

I to naprawdę nie jest tak, że wszystkie kraje naszego regionu są w podobnej sytuacji. Zerknijcie na porównanie siły złotego i czeskiej korony w stosunku do euro. Poniższy wykres obejmuje 10 ostatnich lat. Jak widać, przez pierwszych kilka lat złoty był silniejszy w stosunku do euro niż korona. Ale ostatnie trzy lata to pokaz siły czeskiej waluty, która zyskała na wartości wobec euro, podczas gdy złoty stracił kilkanaście procent.

Wojna walutowa zastała polskie władze z ręką w nocniku?

Wygląda na to, że w sytuacji gdy zaczyna się wojna walutowa, Polska obudziła się z ręką w nocniku. Wiarygodność polskiego rządu, banku centralnego oraz polskiej waluty w oczach inwestorów jest niska, co oznacza, że będziemy musieli naprawdę wysoko zalicytować w wyścigu o pieniądze światowych inwestorów. Czyli podnieść stopy procentowe w znacznie większym stopniu niż to konieczne.

Bo – powiedzmy sobie szczerze – przy inflacji rzędu 14% rocznie nie ma większego znaczenia, czy stopa procentowa NBP wyniesie 6% czy 8%, skłonności do oszczędzania to znacząco nie zmieni (i tak oprocentowanie w banku jest realnie ujemne). Poziom stopy procentowej nie ma też już dziś większego znaczenia dla rynku kredytów hipotecznych, bo on już przy obecnym poziomie oprocentowania „umarł”.

Podnosimy stopy procentowe w zasadzie głównie po to, żeby bronić złotego przed krachem. I Polski przed bankructwem. Gdyby przy obecnych poziomach stopy NBP udawało się utrzymać atrakcyjność polskiej waluty – moglibyśmy zmniejszyć tempo podwyżek stóp procentowych. Mogłyby się zatrzymać na 7-7,5% (przy odrobinie szczęścia i spadku cen surowców).

Kolejne spore podwyżki stóp procentowych – jeśli będą konieczne, na co się zaczyna zanosić – mogą wpędzić Polskę w recesję. Jeśli to nastąpi, to wiele osób straci pracę, wiele firm zostanie zamkniętych, wielu kredytobiorców będzie musiało oddać klucze do wymarzonych mieszkań, prawie wszyscy zbiedniejemy (wartość nabywcza naszych pensji i oszczędności, wyrażona w „twardych walutach”, spadnie, podobnie jak wartość nieruchomości).

Wygląda na to, że niska jakość zarządzania stopami procentowymi przez NBP, brak rynkowej wiarygodności prezesa banku centralnego, lekceważenie problemu inflacji przez polski rząd i kombinowanie z zadłużeniem państwa – w powiązaniu z wojną w Ukrainie i kłopotami z praworządnością – wystawiają nas na ryzyko biedy lub bankructwa. Oby ta wojna walutowa się dla nas źle nie skończyła.

———————————

„Finansowe Sensacje Tygodnia” (odc. 109): Bank w przyszłości, czyli jak technologie zmieniają bankowanie

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o tym, ile pieniędzy banki wydają na informatykę i czy to prawda, że banki to dziś tak naprawdę bardziej firmy technologiczne niż instytucje finansowe. Co się zmieni za kilka lat w polskich bankach dzięki grubym miliardom złotych wydanym na rozwój informatyczny? Czy banki będą lepiej przewidywały potrzeby klienta? Jak zmienią się ich aplikacje mobilne? Czy banki nauczą się wykorzystywać big data do skuteczniejszej i lepszej obsługi klienta? Naszymi gośćmi są Dariusz Flisiak, IT Tribe Leader (IT Domena Systemów Zarządzania Danymi i Funkcji Centralnych) w Banku BNP Paribas oraz Tomasz Ćwik, Dyrektor Departamentu Strategii i Architektury w Banku BNP Paribas. Zapraszam do posłuchania pod tym linkiem!

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o tym, ile pieniędzy banki wydają na informatykę i czy to prawda, że banki to dziś tak naprawdę bardziej firmy technologiczne niż instytucje finansowe. Co się zmieni za kilka lat w polskich bankach dzięki grubym miliardom złotych wydanym na rozwój informatyczny? Czy banki będą lepiej przewidywały potrzeby klienta? Jak zmienią się ich aplikacje mobilne? Czy banki nauczą się wykorzystywać big data do skuteczniejszej i lepszej obsługi klienta? Naszymi gośćmi są Dariusz Flisiak, IT Tribe Leader (IT Domena Systemów Zarządzania Danymi i Funkcji Centralnych) w Banku BNP Paribas oraz Tomasz Ćwik, Dyrektor Departamentu Strategii i Architektury w Banku BNP Paribas. Zapraszam do posłuchania pod tym linkiem!