Trzymiesięczne wakacje kredytowe, które miały być pomocą dla kredytobiorców tracących pracę lub dochody w wyniku pandemii, okazały się być zwykłym, komercyjnym odroczeniem rat, które banki i tak musiałyby zaoferować. To kiepsko, ale stała się rzecz gorsza: bankowcy zaczęli wpisywać do „wakacyjnych” aneksów rzeczy, które z wakacjami kredytowymi nie mają nic wspólnego. Interwencje w bankach zapowiada Rzecznik Finansowy, a treść aneksów przejrzy Urząd Ochrony Konkurencji i Konsumentów. Tylko czy to nie będzie już siódma woda po kisielu?

Prezydent Andrzej Duda „wynegocjował” z bankami możliwość udzielania klientom – posiadaczom kredytów gotówkowych, hipotecznych i firmowych – wakacji kredytowych na trzy miesiące. Klienci myśleli, że to będzie pomoc, a okazało się, że to normalna, płatna usługa, tyle że aktywowana „na oświadczenie”, w nieco łatwiejszej, niż zwykle procedurze.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Więcej o bankowych propozycjach przeczytacie w tych artykułach:

Klient trzymany na muszce: „Chcesz wakacje kredytowe, to podpisuj”

Zaraz jednak podniósł się krzyk, że banki wykorzystują trudną sytuację klientów – przypartych do muru – i wpisują do aneksów niepokojące paragrafy. Najbardziej jaskrawy przykład to podsuwany kredytobiorcom Santander Banku aneks z dodatkiem w postaci zapisu: „Strony zgodnie uznają, że bank ma bezsporną wierzytelność wobec…” Z kolei bank BNP Paribas prosi klientów o „potwierdzenie wartości zadłużenia wynikającego z dotychczasowej obsługi kredytu”.

W obu przypadkach jest to zapis ryzykowny dla tych klientów, którzy są w sporze prawnym z bankiem lub planują iść ze swoim kredytem do sądu. No bo skoro klient dobrowolnie podpisuje się pod kwitem, w którym potwierdza swoje zadłużenie i jego wysokość, to jak potem mógłby w sądzie podważać legalność kredytu lub kwestionować niektóre zapisy umów?

Prawnicy spółki prawniczej e-Kancelaria znaleźli jeszcze inny zapis, w którym jeden z banków składa takie oto zastrzeżenie, pod którym klient się musi podpisać:

„Bank działa w obliczu zagrożenia [wirusem – red.] i w rezultacie nie jest przygotowany na udzielenie w dniu złożenia niniejszego wniosku pełnej informacji o wpływie wakacji kredytowych na przyszłe rozliczenia z tytułu Kredytu”

W ten sposób bank zrzuca z siebie obowiązek przekazania klientowi pełnych informacji o tym ile ów „wakacyjny” aneks będzie go kosztował. To dość kuriozalne, że firma, która specjalizuje się w rozliczeniach finansowych i pośrednictwie w przepływach pieniądza może tak lekką ręką zrzucać z siebie odpowiedzialność za konsekwencje dokumentów (aneksów), które sama przygotowuje.

Prawnicy nie są co prawda zgodni co do tego, czy uznanie długu może być przez sąd wzięte pod uwagę w rozpatrywaniu kwestii abuzywności umowy kredytowej, ale nie ma pewności, czy podpisanie takiego aneksu nie zaszkodzi.

Co prawda zapis o uznaniu długu można potraktować jako nieistotny (bo to oświadczenie nie jest celem aneksu), zaś abuzywność zapisów umów nie może być zniesiona żadnymi aneksami (mówi o tym orzecznictwo europejskiego sądu TSUE), ale bankowi prawnicy nie po to przemycają w aneksach różne „kwiatki”, by z nich potem nie próbować skorzystać.

Trzeba przyznać, że to niezbyt dobrze świadczy o bankowcach, że próbują wykorzystać okoliczność zagrożenia finansowego bytu klienta i robią „wrzutki”. To tak, jakby kazać klientowi podpisać dobrowolnie weksel, trzymając mu przy skroni pistolet. Taka umowa jest z mocy prawa nie ważna (bo podpisana pod przymusem). A aneks, którego klient nie może negocjować, lecz nie ma wyjścia i musi go podpisać?

Oczywiście: bankowcy też mają swoje argumenty. „Dlaczego mamy odraczać komuś płatności, skoro ten ktoś nie chce uznać, że ma jakikolwiek dług?”. To byłby argument, gdyby wakacje kredytowe niosły dla klienta rzeczywistą korzyść i rzeczywiście byłby to prezent od banku. Wtedy uznanie długu rzeczywiście mogłoby być „ceną” za taki prezent. Ale wakacje kredytowe to nie prezent, tylko płatna usługa.

Rzecznik Finansowy i Urząd Ochrony Konkurencji i Konsumentów wchodzą do akcji

Prezydent, który całą katastrofę firmuje swoim autorytetem, udaje w tej sprawie, że nie żyje, więc dziesiątki tysięcy klientów podpisują aneksy, które w przyszłości mogą im tylko zaszkodzić. Być może coś się wkrótce zacznie dziać w tej sprawie, bo właśnie pojawiły się informacje o interwencji Rzecznika Finansowego oraz Urzędu Ochrony Konkurencji i Konsumentów. Rzecznik Finansowy napisał w oświadczeniu, że

„Rzecznik zidentyfikował przypadki wprowadzania do dokumentów uruchamiających wakacje kredytowe postanowień dotyczących tzw. potwierdzenia salda przez klienta. Na tej podstawie w przyszłości banki mogą próbować utrudnić dochodzenie roszczeń np. posiadaczom kredytów „frankowych”. Dlatego Rzecznik zwróci się o rezygnację z ich stosowania”

Z kolei prezes Urzędu Ochrony Konkurencji i Konsumentów wszczął postępowanie wyjaśniające, w którym sprawdza zasady oferowania wakacji kredytowych przez banki.

„Podstawą interwencji jest monitoring rynku oraz sygnały od kredytobiorców (…) Otrzymane przez Urząd sygnały wskazują, że niektóre banki próbują wykorzystywać trudną sytuację, w jakiej znaleźli się klienci. Oczekuję większej wrażliwości ze strony sektora bankowego i natychmiastowej zmiany niektórych praktyk”

– oświadczył Tomasz Chróstny, prezes UOKiK. Urząd wezwał banki do przekazania dokumentów i informacji dotyczących oferowanych warunków wakacji kredytowych i na bieżąco analizuje otrzymywane odpowiedzi. To oznacza, że jest szansa na wycofanie się banków z najbardziej „toksycznych” postanowień.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

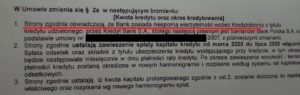

Pierwsze efekty zainteresowania treścią aneksów ze strony Rzecznika Finansowego i Urzędu Ochrony Konkurencji i Konsumentów już są. Jak donoszą internauci, z aneksów podsuwanych klientom przez Santander znikł punkt 10. O, ten:

Pytanie, czy banki będą też korygowały treść aneksów, które klienci już podpisali. To byłoby dość trudne do przeprowadzenia, ale gdyby UOKiK i Rzecznik Finansowy się ciężko uprą – być może straty uda się zminimalizować.

Wakacje są, ale teoretycznie

Poza kiepskimi zapisami w aneksach banki stosują też rozwiązania, które części klientów w ogóle uniemożliwiają dostęp do wakacji kredytowych. Np. klienci Banku Millennium bardzo często skarżą mi się, że próba wnioskowania o wakacje kończy się odmową ze względu na to, że… ostatnia rata byłaby zbyt wysoka. Wynika to z metody, którą bank przyjął przy zwracaniu pieniędzy, które klient zaoszczędzi dzięki wakacjom:

Efekt przyjęcia takiego sposobu rozliczania wakacji kredytowych powoduje, że dla niektórych klientów stają się one niedostępne:

„Mamy w Banku Millennium spory kredyt, rata wynosi 1800 zł i jest spłacana regularnie. Niestety bank odmówił wakacji kredytowych ze względu na wysoką ostatnią ratę.. To ja pytam: czy to bank ją ma spłacać, czy my? Do tej pory raty spłacaliśmy i tamtą też spłacimy. Nie rozumiem w czym jest problem.. Jasne, niech lepiej ludzie popadną w długi”

– pisze jedna z klientek. Niestety, takich listów jest więcej:

„Bank Millennium to jakieś nieporozumienie. U mnie również ostatnia rata jest wyższa i to siedmiokrotnie od normalnej. A podczas składania wniosku zostałem poinformowany, że odsetki od wakacji kredytowych będą doliczone do każdej z rat. Infolinia to chaos, każdy mówi co innego. Chcąc się dowiedzieć jaka będzie suma odsetek do spłacenia usłyszałem, że pracownik banku nie jest w stanie mi powiedzieć. I twierdzi, że nikt mi nie odpowie na to pytanie”

Zapytałem o to bank, ale dowiedziałem się tylko tyle, że nie ma on intencji odmawiania klientom możliwości korzystania z wakacji kredytowych, a nawet wręcz przeciwnie. Ale żadnych szczegółów się nie dowiedziałem:

„Byliśmy jednym z pierwszych banków, które zaczęły je oferować. Rzeczywiście, pracujemy wciąż nad procesem, usprawniamy go. Każdą sprawę analizujemy indywidualnie i chcemy pomóc w każdej sprawie”

Bank Millennium poinformował nas, że 90% wniosków składanych przez klientów akceptuje na standardowych warunkach. Pozostałe przypadki wymagają indywidualnych uzgodnień ze względu na specyficzną sytuację klientów, np. właśnie przypadki bardzo wysokiej ostatniej raty, która może nie być korzystna dla klienta lub wcześniejsze zaległości w spłacie, które powstały jeszcze przed okresem pandemii.

„Celem banku jest teraz sukcesywny kontakt z tymi klientami i wypracowanie możliwego rozwiązania. Z częścią klientów, w przypadku których ostatnia rata przekracza 3-krotność standardowej raty, już się skontaktowaliśmy i znaleźliśmy inne, dogodne dla klienta rozwiązanie, które zakończyło się uruchomieniem „wakacji kredytowych”. Do pozostałych klientów od przyszłego tygodnia Bank będzie wysyłał korespondencją z prośbą o kontakt”

W niektórych bankach albo nie dają rady obsługiwać klientów zgłaszających się po wakacje kredytowe, albo mają źle zorganizowane procesy. Najprawdopodobniej każdy klient jest prześwietlany ręcznie, co oznacza, że brakuje ludzi do szybkiego przyznawania wakacji kredytowych. Dowody? Proszę bardzo:

Bankowcy lubią pracować w swoim tempie, ale niestety to oznacza, że pozbawieni pracy klienci muszą zgodnie z harmonogramem spłacać raty, choć bank obiecał, że będzie w prostej procedurze przyznawał wakacje.

Banki puszczone samopas nie tylko w Polsce

Polska nie jest jedynym krajem, w którym nie dopilnowano, by banki nie wykorzystywały pandemii do załatwiania porachunków z klientami. Czytałem, że w Wielkiej Brytanii największy tamtejszy bank detaliczny Barclays, który jest operatorem firmowych kredytów antykryzysowych, nie dość, że brał od rządu gwarancje, to jeszcze wymagał od klientów podpisywania weksli dotyczących „zastawienia” całego majątku prywatnego. Potrzebna była interwencja ministra finansów, by bank wycofał się z tej praktyki.

Aż dziw bierze, że rząd, którego premier był przez lata bankowcem, nie potrafił ochronić obywateli przed tym, co zawsze wyprawiają banki w kryzysie.

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

zdjęcie tytułowe: Tomasz Chróstny (prezes UOKiK), Mariusz Golecki (Rzecznik Finansowy) i drapieżnik