„Unieważnienia” WIBOR-u jednak nie będzie? Bankowcy (przynajmniej chwilowo) mogą odetchnąć z ulgą. Sensacyjne zabezpieczenie powództwa przyznane przez sąd klientce spłacającej kredyt oparty na stawce WIBOR nie utrzymało się w sądzie odwoławczym. Nowe postanowienie sądu mówi, że kredytobiorczyni nie będzie mogła spłacać rat zawierających samą tylko marżę. To na razie ratuje banki od ryzyka lawiny podobnych wniosków i strat liczonych w dziesiątkach miliardów złotych, ale… plaga zabezpieczeń powództwa chyba bankowców nie minie

WIBOR to ostatnio najbardziej gorący temat wśród klientów banków, w kancelariach prawniczych oraz w bankach. Zanosi się na falę pozwów, w których prawnicy będą starali się udowodnić, iż wskaźnik regulujący oprocentowanie kredytów był podatny na manipulacje (bądź wręcz manipulowany). Jakkolwiek na pierwszy rzut oka wydaje się do być możliwe do udowodnienia (WIBOR ustala grupa banków-kredytodawców, a bywało, że opierał się na deklaracjach dotyczących transakcji, a nie na realnych transakcjach), to jest też sporo przesłanek wskazujących na to, iż WIBOR jest „legitny”.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Atmosferę podgrzewa fakt, że analogiczny do naszego wskaźnika londyński LIBOR był manipulowany (banki go zaniżały, żeby umożliwić zarobek kolegom z działów zajmujących się inwestowaniem w instrumenty pochodne). Gra idzie o ogromną kasę, bo gdyby prawnikom udało się podważyć prawidłowość wyliczania WIBOR-u (albo wykazać, że był manipulowany), z kieszeni banków do kieszeni klientów poleciałoby 80-100 mld zł. Nie mówiąc już o konsekwencjach międzynarodowych (na wskaźniku WIBOR oparte jest oprocentowanie obligacji oraz instrumentów pochodnych o wartości liczonej w bilionach złotych).

Postanowienie sądu o „unieważnieniu” WIBOR-u… unieważnione

Spory o WIBOR potrwają latami – pewnie też w sądach – ale nad bankami kilka tygodni temu zawisł miecz, który mógł im zrobić krzywdę niemal natychmiast. Zamieszania narobił mec. Radosław Górski, który złożył w katowickim sądzie wniosek o zabezpieczenie roszczeń swojej klientki mający na celu „unieważnienie” WIBOR-u. Czyli niestosowanie tej stawki przy wyliczaniu rat spłaty kredytu klientki.

Sąd Okręgowy w Katowicach ów sensacyjny wniosek… uwzględnił. Złotowy kredyt hipoteczny miałby zostać całkowicie pozbawiony WIBOR-u, dzięki czemu jego rata zmniejszyłaby się z blisko 6.700 zł do 1.700 zł. Kredytobiorczyni, zgodnie z treścią postanowienia sądu, miałaby spłacać jedynie ratę kapitałową powiększoną o marżę – z umowy wynika, że wynosi ona 2,19%.

Żeby sąd mógł uwzględnić tego typu wniosek, strona żądająca zabezpieczenia musi nie tylko wykazać interes prawny, ale też uprawdopodobnić roszczenie. Sąd uznał więc, że w tym przypadku prawdopodobieństwo finalnego sukcesu kredytobiorczyni jest wysokie i nie ma sensu, żeby płaciła teraz wyższe raty, skoro bank pewnie będzie musiał je jej zwrócić. Prawnik dowodził, że bank m.in. nie wypełnił obowiązków informacyjnych dotyczących wahliwości kredytu opartego o WIBOR, a sam wskaźnik był wyliczany nieprawidłowo.

Nie wiadomo, na jakiej podstawie sąd uznał, że przedstawione przez prawnika argumenty uprawdopodobniają, iż bank złamał prawo konsumenckie, ale postanowienie wydał. Gdyby się utrzymało, po podobne mogłoby się udać kilkaset tysięcy innych kredytobiorców. Jeśli bowiem jest możliwość, żeby od dzisiaj nie płacić lwiej części raty kredytowej… Oczywiście: zabezpieczenie to tylko środek tymczasowy, ostatecznie dopiero wyrok sądowy byłby decydujący w sprawie „legalności” WIBOR-u, ale na „szybkie” zabezpieczenie (i niższe raty) zapewne wielu kredytobiorców by się połakomiło.

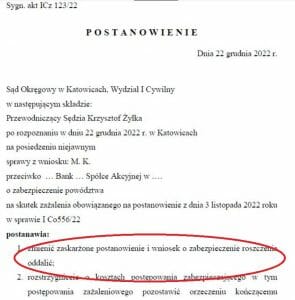

Na razie jednak nic z tego. Sąd Okręgowy w Katowicach, rozpatrując zażalenie banku, tuż przed Bożym Narodzeniem zmienił postanowienie i wniosek o zabezpieczenie roszczenia oddalił. Nie znamy niestety również powodu oddalenia wniosku – mógł to być brak uprawdopodobnienia roszczenia albo brak interesu prawnego albo obie te przyczyny naraz.

To oczywiście nie oznacza, że klientka przegrała. Mec. Górski złożył pozew i – niezależnie od kwestii zabezpieczenia powództwa – sprawa będzie merytorycznie rozpatrywana przez sąd. Ale bankowcy nie tylko odetchnęli z ulgą, lecz natychmiast ogłosili, że kredytobiorcy powinni wybić sobie z głowy opcję, by nie płacili raty „wiborowej”:

„To oznacza, że postanowienie o zabezpieczeniu roszczenia nie istnieje w obrocie prawnym i nie wywiera skutków. W związku z tym kredytobiorcy zobowiązani są do dokonywania dalszej spłaty kredytu na dotychczasowych zasadach, czyli z uwzględnieniem kluczowego wskaźnika referencyjnego WIBOR w racie kredytu”

– powiedział Tadeusz Białek, wiceprezes Związku Banków Polskich. Nie wiem, czy to nie jest przedwczesny triumf, bo na razie mamy tylko krótkie spięcie dwóch sędziów katowickiego sądu, z których jeden uważa, że jest wysoce prawdopodobne, iż z WIBOR-em (albo przynajmniej z informowaniem klienta o ryzyku zmiennej stopy) było coś nie tak, a drugi – wręcz przeciwnie. Natomiast sama sprawa dotycząca tego, czy WIBOR jest „legalny” w tej umowie – jest jeszcze nierozstrzygnięta.

WIBOR będzie tematem 2023 roku?

Zapewne wniosków o zabezpieczenie powództwa w postaci „unieważnienia” WIBOR-u – do czasu ustalenia przez sąd, czy jest dobrze liczony i czy klient został właściwie poinformowany, w co się „bawi” – będzie więcej. Zresztą to już się dzieje. Mec. Radosław Górski przekazał mi właśnie kopię postanowienia sądu, na podstawie którego klientka nie musi już spłacać rat kredytu. Chodzi tu jednak o kredyt gotówkowy, a nie hipoteczny.

Tym niemniej – jak wynika z informacji, które uzyskałem od prawników – w tym kredycie gotówkowym podstawą oprocentowania jest również WIBOR (co nie jest typowe dla kredytów gotówkowych, te niskokwotowe często mają stałe oprocentowanie). W tym przypadku zabezpieczenie powództwa wywalczył mec. Marek Myśliwiec.

Z całą pewnością postanowienie katowickiego sądu odwoławczego wyleje kubeł zimnej wody na gorące głowy tych, którzy uważali, że jeśli chodzi o spór o WIBOR to jest już „po sprawie”. Nie ulega natomiast wątpliwości, że WIBOR może być „tematem” 2023 roku.

Unieważnienie kredytu opartego na stawce WIBOR już się w Polsce zdarza. Niedawno sąd we Wrocławiu unieważnił umowę kredytu hipotecznego w złotych. Ale była to specyficzna umowa. Oprocentowanie składało się ze stawki WIBOR, nieistniejącego już współczynnika zmiany i z marży. Kombinacja tych trzech parametrów była na tyle skomplikowana, że nawet biegły powołany do sprawy nie był w stanie wyliczyć (albo raczej „udowodnić”) oprocentowania kredytu. Nie da się tego konkretnego wyroku (nieprawomocnego) rozciągnąć na cały rynek kredytów hipotecznych.

zdjęcie tytułowe: Gabriel Lazcano/Unsplash