Temat kart kredytowych dzieli Polaków. Dla jednych karta kredytowa to racjonalny sposób na bezkosztowe sfinansowanie wydatków pieniędzmi banku i wsparcie domowego cash-flow, dla innych – prosta droga do zadłużenia, której towarzyszy widmo ukrytych kosztów. Młodzi Polacy mają mieszane uczucia w stosunku do kart kredytowych. Czy to recepta na poprawę płynności finansowej oraz na korzystanie z bonusów w czasie podróży czy recepta na kłopoty?

Z informacji zebranych podczas badania przeprowadzonego na platformie Omnisury przez BNP Paribas Bank Polska można wyczytać kilka ciekawych rzeczy o młodych dorosłych. Otóż tylko 25% respondentów w wieku 18-30 lat korzysta z kart kredytowych. Z odroczonych płatności – dość podobnego produktu finansowego – korzysta ponad połowa młodych ludzi. To interesujący wynik, bo teoretycznie karta kredytowa, jako bardziej elastyczna forma finansowania, powinna iść w parze z dynamiką życia młodego człowieka. Skąd więc biorą się obawy przed korzystaniem z kart?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Dlaczego młodzi obawiają się kart kredytowych?

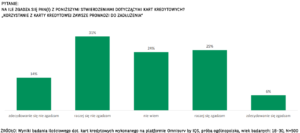

W jaki sposób młodzi dorośli tłumaczą swoje rozterki w stosunku do kart kredytowych? Rodzą się one głównie z braku wiedzy na temat działania kart kredytowych. Spora grupa obawia się wpadnięcia w zadłużenie (aż 47%), podczas gdy 34% mówi, że największym problemem są dodatkowe koszty i prowizje. Aż 44% młodych osób nie wie, czy karta kredytowa obniża zdolność kredytową, ale jednocześnie pomaga budować wiarygodność i historię kredytową (prawidłowa odpowiedź: tak).

Jednocześnie 36% ankietowanych młodych ludzi docenia wygodę związaną z kartami kredytowymi, a 34% uważa, że brak potrzeby posiadania przy sobie gotówki (którą może zastąpić pieniądz na karcie kredytowej) to duży plus. Dla sporej części 18–30-latków karty kredytowe są trochę jak skrzynka z narzędziami w garażu taty – niby wiadomo, do czego służy wiertarka, ale jak z niej korzystać, żeby przypadkiem nic nie zepsuć, to już nie do końca wiadomo. Innymi słowy, ciekawość niestety idzie w parze z lękiem przed nieznanym.

Często podkreślamy w „Subiektywnie o Finansach”, że karta kredytowa jako produkt nie jest dobra ani zła. Tak samo jak nóż, którym można pokroić chleb albo zrobić sobie krzywdę. Kluczowe jest to, jak z niej korzystamy. Fundamentem jest okres bezodsetkowy, którego zasady zwykle sprowadzają się do tego, że bank nie naliczy żadnych odsetek, o ile spłata nastąpi w odpowiednim terminie. Jeśli ktoś trzyma się takiej dyscypliny, koszty mogą być zerowe, a kartę można traktować nie tylko jako bufor na większy zakup, ale też jako środek płatniczy z dodatkowymi benefitami.

Dobrze mieć jednak świadomość, że ustalenie zbyt wysokiego limitu na karcie może się odbić przy wnioskowaniu o kredyt hipoteczny, bo banki traktują taki limit jako potencjalne zadłużenie klienta (nawet jeśli nigdy tego limitu nie wykorzystamy). Z kolei regularna i terminowa spłata karty potrafi zaprocentować pozytywnie w historii kredytowej – także tej widocznej w BIK.

Karta kredytowa a nadmierne zadłużenie: mit czy fakt?

Wokół kart kredytowych narosło mnóstwo mitów. Ale w badaniu tylko 6% młodych ludzi potwierdza, że, korzystając z karty, „zawsze” się zadłużymy ponad miarę (prędzej czy później). Ale z drugiej strony niewielu ankietowanych potrafi odpowiedzieć na pytanie, jak się zachowywać, by do tego nie doszło.

Dość mało znaną wśród młodych klientów banków kwestią są dodatkowe funkcje kart kredytowych. O czym mowa? Jeśli ktoś korzysta z karty, a przy tym pamięta o terminie spłaty, to nie dość, że nie płaci odsetek, to jeszcze zyskuje dodatkowe zabezpieczenia przy zakupach w sieci. Banki oferują chargeback, czyli cofnięcie transakcji, kiedy sprzedawca okaże się nieuczciwy, a w niektórych przypadkach można też liczyć na przedłużoną gwarancję czy ubezpieczenie zakupów. Większość młodych ludzi o tych korzyściach zwyczajnie nie wie.

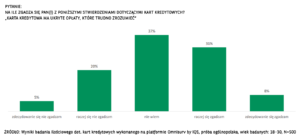

Dość żywe wśród młodych ludzi są obawy dotyczące opłat związanych z kartami płatniczymi. Jedną z popularnych opinii jest ta, która mówi, że karty kredytowe są drogie. A więc że posiadanie takiego kawałka plastiku wiąże się z dość wysokimi opłatami abonamentowymi. Takie karty kredytowe oczywiście się zdarzają (często dotyczy to najbardziej prestiżowych kart). Ale dość często karta kredytowa może być bezpłatna, pod warunkiem że klient spełni określone warunki: na przykład wyda miesięcznie konkretną kwotę lub dokona kilku tą kartą transakcji.

Temat kart kredytowych dzieli młodych Polaków

Badanie zlecone przez BNP Paribas Bank Polska pokazuje, że wielu młodych wciąż traktuje kartę kredytową jak coś w rodzaju ryzykownego wynalazku, do którego trzeba mieć „instrukcję obsługi”. Owszem, zanim zaczniemy korzystać z „kredytówki”, warto się przeszkolić z podstawowych zasad jej używania. Jeśli już tę instrukcję poznamy, to posługiwanie się kartą może dawać wolność niczym jazda samochodem.

Z tą wiedzą dotyczącą zasad używania kart nie jest zbyt dobrze. Okazuje się, że 45% badanych nie potrafi z przekonaniem ocenić, czy korzystanie z karty bez wchodzenia w okres odsetkowy rzeczywiście jest darmowe. Oczywiście to zależy, czy karta ma opłatę za wydanie i używanie, ale trzeba wiedzieć, o co pytać w bankach, by móc odpowiedzialnie podjąć decyzję o posiadaniu karty.

——————————

ZAPROSZENIE:

Jak rozsądnie używać karty kredytowej? Zobacz „Szkołę jazdy z kartą kredytową” przygotowaną przez BNP Paribas Bank Polska. Zacznij tutaj (Instagram). albo tutaj (Youtube)

——————————

Pozostaje jeszcze kwestia stylu życia młodych Polaków. Ta grupa wiekowa kształtuje swoje potrzeby konsumpcyjne w niezwykle dynamiczny sposób. Chętnie kupują online, często sięgają po nowinki technologiczne i właśnie dlatego też chcieliby mieć płatności pod kontrolą – a jednocześnie nie zamierzają wpaść w spiralę długów. Karta kredytowa może być więc instrumentem przydatnym i praktycznym, ale pod warunkiem, że nikt nie zostanie sam z interpretowaniem wielu stron tabeli opłat i prowizji.

Młodzi Polacy z jednej strony widzą karty jako coś, co mogłoby im się przydać, ale z drugiej boją się, że gdzieś czyha jakaś nieprzyjemna niespodzianka. Tę niepewność można rozwiać rzetelną edukacją, co potwierdza przykład osób, które już teraz korzystają z kart i płatności odroczonych, rozumiejąc choćby, jak kluczowe są terminy spłaty czy dopasowanie limitów do potrzeb. Najważniejsze pytania? Jak działa okres bezodsetkowy, kiedy i jaką prowizję trzeba zapłacić, co dzieje się z naszą historią kredytową, gdy spłacamy kartę w terminie.

Karta kredytowa a młodzi. Historia z życia wzięta

Poruszając temat kart kredytowych, nie wypada mi pominąć swojej własnej historii. Gdy pierwszy raz zacząłem myśleć nad wyrobieniem sobie karty, również podzielałem obawy osób ankietowanych w badaniu. Nie do końca wiedziałem, czy nie ma gdzieś zasadzek: autostrada do zadłużenia, ukryte koszty lub kosmiczne prowizje. Poświęciłem więc parę chwil na research i okazało się, że wcale nie taki diabeł straszny, jak go malują.

Przeszedłem więc do planowania. Jak korzystać z karty, by wyjść na tym jak najlepiej? Pierwszą, najważniejszą rzeczą, był okres bezodsetkowy. W moim przypadku wynosił 60 dni, co pozwoliło mi na stworzenie prostego planu spłaty każdego zadłużenia. Stwierdziłem, że najprościej będzie, gdy po każdej otrzymanej wypłacie automatycznie będę spłacał całe zadłużenie na karcie.

Strategia ta przyniosła bardzo zadowalające efekty, bo po pierwsze nie miałem jak wpędzić się w dodatkowe koszty, a po drugie kontrolowałem wydatki, a jednocześnie dysponowałem pieniędzmi banku, zaś swoje w tym czasie oszczędzałem. Mając do dyspozycji dodatkowy instrument, który nie tylko wpływa pozytywnie na moją historię kredytową (budując wiarygodność płatniczą), ale też daje spokój w sytuacji awaryjnej.

To nie karta kredytowa jest zagrożeniem, tylko niewiedza, jak działa to narzędzie. Rzetelna edukacja finansowa, jasne zasady gry komunikowane przez banki i zdrowy rozsądek – to wystarczy, by karty kredytowe przestały być postrzegane jako narzędzie rodem z horroru o pętli zadłużenia.

Posłuchaj podcastu o tym jakie funkcje kart kredytowych przydadzą się na wakacje albo na wiosenny city-break. Charge-back, dodatkowe ubezpieczenie podróżne, płatności zagraniczne z niskim spreadem. Posłuchaj „Finansowych Sensacji Tygodnia”

—————————-

ZOBACZ ROZMOWĘ O DOBRYCH I ZŁYCH STRONACH KARTACH KREDYTOWYCH:

—————————-

ZAPROSZENIE DO „SZKOŁY JAZDY Z KARTĄ KREDYTOWĄ”

Zobacz cykl wideo „Szkoła jazdy z kartą kredytową” przygotowany przez BNP Paribas Bank Polska. Nie tylko autem trzeba nauczyć się jeździć, zanim zacznie się go używać. Podobnie jest z kartą kredytową. Odpowiednio używana może być praktycznym wsparciem w codziennym zarządzaniu finansami. „Szkoła jazdy z kartą kredytową” ma na celu obalić mity na temat kart kredytowych oraz promować świadome i odpowiedzialne korzystanie z tego środka płatniczego. Jednym z kluczowych działań kampanii jest cykl krótkich filmów edukacyjnych z influencerami – z kartą kredytową i autem w roli głównej. Zapraszam do obejrzenia, zacznij tutaj.

Czytaj więcej o kartach kredytowych: Karta kredytowa: ryzykowne narzędzie czy zabezpieczenie domowego cash-flow? Darmowy kredyt, którego trzeba rozsądnie używać. Sześć zasad

Czytaj też o kartach kredytowych dla fanów kina i tenisa: Grasz w tenisa lub go oglądasz? Możesz mieć specjalną kartę dla fanów tego sportu. Lubisz kino? Możesz mieć taką, która daje zniżki na seanse i popcorn. Ma to sens?

Czytaj też o najlepszych kartach kredytowych na wakacje: Specjalne karty dla osób wyjeżdżających na wakacje za granicę. I wyłączenie „niebezpiecznych” funkcji kart. Tak banki „spakowały” nas na wakacje

——————————-

ZAPISZ SIĘ NA NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE

Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii.

Dzięki temu nie tylko dowiesz się, co się dzieje (to już wiesz z innych źródeł), ale też dlaczego się dzieje, jak może na Ciebie wpłynąć i dlaczego jest dla Ciebie ważne. Piszemy nasze newslettery zrozumiałym językiem, unikamy hermetycznych sformułowań i ekonomicznego, finansowego żargonu. Zapisz się tutaj.

—————————————

SŁUCHAJ PODCASTÓW „FINANSOWE SENSACJE TYGODNIA”

>>> CYBERNIEBEZPIECZEŃSTWA NA WAKACJACH: Wakacje to czas, w którym czyhają na nas specyficzne cyberniebezpieczeństwa. Jak kupować bilety na pociąg, samolot lub za hotel, żeby nie dać się okraść? Jakie niebezpieczeństwa czyhają na nas w hotelowych i publicznych sieciach wi-fi? Jak bezpiecznie korzystać z internetu na wakacjach? Te pytania zadaję gościniom kolejnego podcastu „Finansowe Sensacje Tygodnia” – a są nimi Julia Lisowska-Wenta (senior security analyst z zespołu ds. przeciwdziałania przestępczości) oraz Karolina Czwarno-Kos (leading security officer pionu bezpieczeństwa) z BNP Paribas Bank Polska. Zapraszam do posłuchania

>>> CYBERNIEBEZPIECZEŃSTWA NA WAKACJACH: Wakacje to czas, w którym czyhają na nas specyficzne cyberniebezpieczeństwa. Jak kupować bilety na pociąg, samolot lub za hotel, żeby nie dać się okraść? Jakie niebezpieczeństwa czyhają na nas w hotelowych i publicznych sieciach wi-fi? Jak bezpiecznie korzystać z internetu na wakacjach? Te pytania zadaję gościniom kolejnego podcastu „Finansowe Sensacje Tygodnia” – a są nimi Julia Lisowska-Wenta (senior security analyst z zespołu ds. przeciwdziałania przestępczości) oraz Karolina Czwarno-Kos (leading security officer pionu bezpieczeństwa) z BNP Paribas Bank Polska. Zapraszam do posłuchania

>>> SZTUCZNA INTELIGENCJA W OBSŁUDZE KLIENTÓW BANKÓW: O rosnącej roli sztucznej inteligencji w obsłudze klientów banków oraz o rozbieżnościach pomiędzy bankowcami, która się powoli zaczyna rysować co do sposobu wykorzystania AI, mieliśmy w „Subiektywnie o Finansach” rozmowę z Anną Stepanów, Product Ownerką ds. Sztucznej Inteligencji i Analityki w BNP Paribas Bank Polska oraz Jarosławem Łachem, Tribe Liderem analityki danych w tym samym banku. Zapraszam do wysłuchania podcastu!

>>> JAKA KARTA NAJLEPSZA NA WAKACJE: Jan Szcząchor, chapter leader kart debetowych i rozwoju sprzedaży w BNP Paribas Bank Polska opowiada, czym różnią się między sobą karty debetowe, gdy używamy ich za granicą oraz jakie mogą mieć „przypięte” usługi dodatkowe, o których istnieniu czasem nawet nie wiemy. Jakie pułapki mogą nas spotkać, gdy płacimy rachunki za granicą oraz jak ich uniknąć? Przed jakimi pułapkami może nas uchronić nasz bank? Zapraszam do słuchania!

>>> KARTA PŁATNICZA DLA FANÓW TENISA I KINA: Gościem Ojca Redaktora „Subiektywnie o Finansach” była Izabela Bagłaj, starsza menedżerka ds. produktu bankowości detalicznej w BNP Paribas Bank Polska, która przeprowadziła nas przez tajniki tematycznych kart płatniczych. Całości rozmowy możesz posłuchać w podkaście „Finansowe Sensacje Tygodnia”.

>>> POLAK BOGATY JAK BRYTYJCZYK JUŻ ZA DEKADĘ?: Spojrzenie na stan i perspektywy rozwoju polskiej gospodarki. Jakie są szanse na to, że za kilka lat pod względem zamożności Polacy dogonią Brytyjczyków, Francuzów czy Niemców? Co w najbliższym czasie napędzać będzie polską gospodarkę: inwestycje czy konsumpcja? I jaka będzie w tym rola miliardów euro z KPO? O bliższą i dalszą przyszłość naszej gospodarki pytałem Michała Dybułę, głównego ekonomistę Banku BNP Paribas. Zapraszam do posłuchania.

>>> TRANSFORMACJA ENERGETYCZNA W FIRMIE Z POMOCĄ BANKU: Zmiany klimatyczne sprawiają, że proces przechodzenia z czarnej do zielonej energii staje się koniecznością. Ale czy w ostatnim czasie transformacja energetyczna nie wrzuciła wstecznego biegu? W jaki sposób przedsiębiorcy mogą wziąć udział w zielonej rewolucji i jak mogą im w tym pomóc banki? Co mogą zrobić politycy, by transformacja energetyczna nie stała się jedynie pustym hasłem? Przewodnikami po zielonych zmianach w podkaście „Finansowe Sensacje Tygodnia” byli Adam Hirny, dyrektor departamentu wsparcia transformacji energetycznej i Marta Jedlińska, dyrektorka departamentu CSR i zrównoważonych finansów w Banku BNP Paribas. Zapraszam do posłuchania!

Artykuły w ramach cyklu „Odpowiedzialne Finanse” znajdziesz na tej stronie.

—————————–

Niniejszy artykuł jest częścią cyklu edukacyjnego „Odpowiedzialne finanse”, który „Subiektywnie o Finansach” realizuje wspólnie z bankiem

Źródło zdjęcia tytułowego: Unsplash