Rada Polityki Pieniężnej po raz trzeci z rzędu podniosła stopy procentowe. Jeszcze trzy miesiące temu główna była na poziomie 0,1%. Potem mieliśmy skok do 0,5%, potem do 1,25%, zaś dziś – do 1,75%. Rynkowa cena pieniądza na rynku międzybankowym, czyli stawka WIBOR, zareagowała z wyprzedzeniem, rosnąc do 2,25-2,55%. I na tym pewnie nie koniec. Oto pięć rzeczy, które będą miały znaczenie dla Twojego portfela, a wynikają z najnowszej decyzji Rady Polityki Pieniężnej. Nie tylko podwyżki rat kredytów!

Rada Polityki Pieniężnej nie zaskoczyła tym razem nikogo swoją decyzją – jest trzecia z rzędu podwyżka stóp procentowych – do 1,75%. Przy rosnącej z miesiąca na miesiąc inflacji (wynoszącej już 7,7%) to absolutne minimum tego, co Rada Polityki Pieniężnej powinna uczynić, by nie zniszczyć wartości polskiej waluty.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Rada Polityki Pieniężnej tańczy na cienkiej linie

Gdyby podwyżki stóp procentowych nie było – kurs złotego znów by runął, bo inwestorzy doszliby do wniosku, że nikt w Polsce nie chce walczyć z inflacją (a więc nie ma co lokować pieniędzy w polskie obligacje). Zresztą i tak nie ma pewności, że tak się nie stanie.

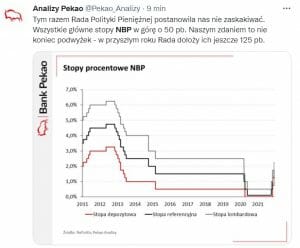

Nie ma się bowiem co oszukiwać – stopy procentowe w Polsce idą w górę znacznie wolniej, niż iść powinny, gdyby bank centralny chciał mieć wpływ na walkę z inflacją oraz wzmocnić złotego. W Czechach główna stopa procentowa wynosi już 2,75% (przy inflacji rzędu 5,8%), zaś na Węgrzech – 2,1% (przy inflacji rzędu 7,4%). W Polsce – przypomnijmy – jest „tylko” 1,75%.

Czytaj o diabelskim dylemacie NBP i rządu: Rząd i NBP przed diabelskim dylematem. Jak okiełznać wysoką inflację (subiektywnieofinansach.pl)

Gdyby stopy procentowe miały powstrzymać nasze „odruchy inflacyjne” (czyli skłaniać nas do oszczędzania w bankach, zamiast do wydawania pieniędzy), powinny wynosić – przy obecnej inflacji – co najmniej 5-6%.

Ale NBP zaspał i nie ma szans na to, by je do takiego poziomu podniósł. Tak gwałtowna podwyżka ceny kredytu „zabiłaby” budżety zbyt wielu konsumentów i firm oraz wpędziła kraj w recesję. Jedyne. co zostało bankowi centralnemu, to próba obrony kursu złotego.

NBP próbuje iść z podwyżkami stóp procentowych tak łagodnie, jak tylko się da. Z jednej strony nie chce zaszkodzić gospodarce zbyt wysoką ceną kredytu, a z drugiej strony – stara się nie wywołać spirali spadków wartości złotego. Niedawne osłabienie złotego – gdy za euro trzeba było płacić 4,73 zł – było już lekko toksyczne dla gospodarki i widać było, że polskie władze są lekko wystraszone.

Czy ten spacer po cienkiej linie zakończy się powodzeniem? To się okaże w najbliższych dniach i tygodniach. A tymczasem… pięć rzeczy, które zmienią się w Waszych portfelach po podwyżce stóp procentowych do 1,75%.

Jaką część podwyżki rat kredytowych mamy już za sobą?

Po pierwsze: kolejne 100 zł do raty. Albo więcej. Podstawowym efektem wzrostu stóp procentowych jest podwyżka rat kredytów o zmiennej stopie procentowej (czyli długoterminowych i hipotecznych). Nie decyduje o nich bezpośrednio NBP: skala zmian zależy od stawek WIBOR 3M lub WIBOR 6M ustalanych przez banki komercyjne, acz dość ściśle powiązanych z decyzjami Rady Polityki Pieniężnej.

Czytaj więcej o tajemnicach WIBOR 6M: Czy kredyt hipoteczny z WIBOR 6M w umowie może być pułapką? (subiektywnieofinansach.pl)

Wskaźnik ceny kredytu z wyprzedzeniem zdyskontował już podwyżki stóp procentowych: WIBOR 3M wynosi 2,25%, a WIBOR 6M – nawet 2,55%. Niewykluczone, że za kilka dni oba WIBOR-y znów wzrosną. Jak to wpłynie na raty kredytów?

Każda ćwiartka wzrostu WIBOR-u oznacza podwyżkę raty typowego kredytu hipotecznego (300 000 zł) o jakieś 40-50 zł. Jak łatwo policzyć, obecna podwyżka stóp NBP – już uwzględniona w stawce WIBOR – przełoży się na 100 zł wzrostu raty kredytu. Albo więcej, jeśli WIBOR z wyprzedzeniem zacznie dyskontować kolejne podwyżki stóp.

Od początku cyklu podwyżek stóp procentowych w październiku rata przeciętnego kredytu hipotecznego wzrosła już o 300 zł (z mniej więcej 1300 zł do jakichś 1600 zł). Teraz do tego będzie dołożona kolejna stówka.

Po drugie: szykujcie się na kolejne podwyżki rat kredytowych. Na trzech dotychczasowych podwyżkach stóp procentowych się nie skończy. Inwestorzy oczekują – i wyrażają to oczekiwanie w wycenie kontraktów terminowych na stopy procentowe – że za kilka miesięcy główna stopa procentowa nie będzie wynosiła 1,75%, lecz aż 3%.

Wiadomo, że nie stanie się to z dnia na dzień, lecz będzie przypominało gotowanie żaby. Ale efekt będzie taki, że do obecnej podwyżki raty przeciętnego kredytu hipotecznego z 1300 zł do 1700 zł dojdzie prawdopodobnie drugie tyle. Jak się uratować? Jeszcze jakiś czas temu można było stawiać na kredyty o stałej stopie procentowej. Teraz banki pogorszyły już warunki takich kredytów. Jeśli rata Twojego kredytu pożera znaczącą część domowego budżetu – już teraz twórz rezerwę finansową na wyższe raty.

Po trzecie: mniejsza zdolność kredytowa. Tutaj przełożenie nie jest automatyczne i zależy od polityki kredytowej poszczególnych banków, ale zasada jest taka: im droższy kredyt i im większe podwyżki rat, tym mniej – przy określonych zarobkach – można pożyczyć. A to dlatego, że rata jest wyższa i zżera większą część domowego budżetu.

Licząc bardzo zgrubnie/ można założyć, że każdy wzrost stawki WIBOR o 0,1 punktu procentowego powoduje spadek zdolności kredytowej przeciętnej rodziny o „duże” kilka tysięcy złotych. Ostatnia decyzja Rady Polityki Pieniężnej może więc obciąć zdolność kredytową przeciętnej rodziny o jakieś 20 000 – 25 000 zł.

Czytaj więcej o tym: Jak spada zdolność kredytowa Polaków w związku z podwyżkami stóp procentowych NBP?

Także i w tym przypadku mówimy o części większego trendu, który przyniesie głębsze konsekwencje. Podwyżki rat kredytów odetną od nich część potencjalnych kredytobiorców. Widać je już zresztą po spadku liczby osób składających wnioski kredytowe w listopadzie o niecałe 10% w porównaniu z październikiem. Wciąż jest takich osób więcej niż przed pandemią, ale już spada.

Nie tylko podwyżki rat kredytów. Droższa elektronika i wyjazdy na narty?

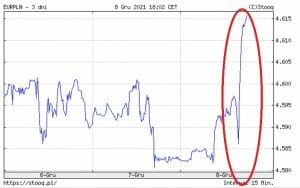

Po czwarte: słaby złoty. Bardzo ostrożne podnoszenie stóp procentowych – i utrzymująca się wciąż bardzo duża różnica między stopami procentowymi, a inflacją – nie daje szans na spadek notowań obcych walut. W pierwszych godzinach po decyzji Rady Polityki Pieniężnej euro umocniło się o 3 grosze – do prawie 4,62 zł (frank szwajcarski – do prawie 4,42 zł).

Będzie dobrze, jeśli złoty utrzyma się w paśmie 4,60-4,65 zł za euro, ale istnieje ryzyko, że będzie się dalej osłabiał – zwłaszcza jeśli inne banki centralne w naszej okolicy będą podnosiły stopy szybciej niż nasz NBP.

Czytaj więcej o przyczynach słabości złotego: Kurs franka doszedł do 4,40 zł, euro i dolar blisko szczytów. Co się dzieje? (subiektywnieofinansach.pl)

Drogie waluty obce to drogie towary importowane, w tym elektronika, drogie ferie za granicą oraz wysokie raty kredytów we frankach. Czy zamieniać oszczędności w złotych na euro, franki lub dolary? Moja odpowiedź się nie zmienia: warto mieć 10-15% pieniędzy w obcej walucie, ale kupuje się je wtedy, gdy tanieją, a nie wtedy, gdy drożeją. A więc czekamy z tym na lepszą okazję, która zapewne się nadarzy. Oby nie trzeba było czekać do zmiany prezesa NBP…

Po piąte: depozyty odbiją się od dna, ale nie wszystkie. Podwyżka stóp procentowych najpewniej skłoni mniejsze banki do odważniejszej rywalizacji o pieniądze klientów. A im bardziej gwałtowna będzie ta reakcja, tym większa jest szansa, że zareagują również największe banki. Ogólnie jednak banki mają mnóstwo naszej kasy, której nie są w stanie przetworzyć na kredyty, więc trudno liczyć na to, że oprocentowanie pieniędzy wzrośnie o 0,5 punktu procentowego (czyli proporcjonalnie do podwyżki stóp).

Czytaj więcej o tym: Stopy w górę. Kiedy wzrośnie oprocentowanie depozytów? Sprwdzam (subiektywnieofinansach.pl)

Czytaj więcej o tym: Czy oprocentowanie depozytów powinno zależeć od wskaźnika WIBOR? (subiektywnieofinansach.pl)

Czytaj również to: Oprocentowanie kont oszczędnościowych w Nest Bank było… za wysokie (subiektywnieofinansach.pl)

O tym, czy wyższe stopy procentowe przełożą się na spadek inflacji, nie decyduje pojedyncza decyzja Rady Polityki Pieniężnej, lecz cały cykl. Nie jest ważne, czy dziś stopy są podnoszone bardziej czy mniej – ważne jest to, jak wysoko stopy procentowe będą np. za rok.

Zobacz też wideo z wykresami odpowiadającymi na pytanie kiedy, inflacja zacznie spadać:

——–

Podcast „Finansowe sensacje tygodnia”: hipoteki, WIBOR, inflacja, fotowoltaika… Ekipa Samcika komentuje

———

Webinarium: Co dla Ciebie oznacza „Polski Ład”? Jakie decyzje powinieneś podjąć?

zdjęcie tytułowe: Markus Spiske/NBP