Jak pandemia COVID-19 oraz teoria o „śmiercionośnej gotówce” zmieniła nasze zwyczaje płatnicze? NBP przepytał nas o to, jak płacimy za zakupy, jak regulujemy comiesięczne rachunki oraz jak płacimy za zakupy internetowe. Jaką część naszych płatności przenieśliśmy do plastikowego pieniądza? A gdzie wciąż rządzą szeleszczące banknoty?

Narodowy Bank Polski opublikował wyniki najnowszych badań, w których starał się ustalić jak Polacy płacą za swoje zakupy i rachunki. Rzecz jest ciekawa zwłaszcza w kontekście walki, która w czasie pandemii COVID-19 rozgorzała między zwolennikami gotówki oraz płatności elektronicznych. Czy „bezgotówka”, na fali teorii o „śmiercionośnych banknotach, przenoszących wirusa” zdołała zniechęcić Polaków do używania papierowego pieniądza?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Z całą pewnością miłośnicy płatności elektronicznych mają coraz większą naturalną przewagę, bo przygniatająca część Polaków dysponuje kontem bankowym, w większości przypadków obsługiwanym przez internet bądź smartfona. A nieco dokładniej rzecz ujmując jest to mniej więcej 88,5% Polaków (mniej więcej, bo mówimy o badaniach na prawie 1300-osobowej, reprezentatywnej grupie Polaków, ale jednak tylko badaniach).

Czterech na pięciu Polaków ma kartę płatniczą, a głównym czynnikiem determinującym jej posiadanie jest… wykształcenie. Wśród osób z wyższym wykształceniem kartę (debetówkę lub kredytówkę) ma w portfelu aż 99% osób. Wśród ludzi z podstawowym, gimnazjalnym wykształceniem lub takich, którzy nie ukończyli żadnej szkoły – odsetek spada do 77%.

Jak płacimy za zakupy? A jak płacimy rachunki?

Jak płacimy? Jeśli chodzi o liczbę wszystkich transakcji, to w ostatnim roku rozkładała się ona niemal dokładnie pół na pół – 46,5% wszystkich naszych płatności odbywało się gotówkowo, zaś 53% bezgotówkowo.

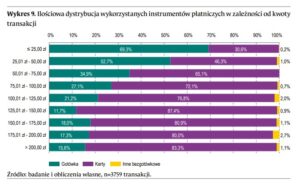

Średnia wartość transakcji z użyciem gotówki wynosi w Polsce ok. 43,4 zł, zaś z użyciem karty płatniczej – 88,5 zł. Kiedy częściej płacimy kartami? Okazuje się, że tę wygodę wybieramy przy wyższych kwotach transakcji (choć przecież to drobny rachunek łatwiej jest zapłacić kartą, niż szukać drobnych po kieszeniach). Aż dwie trzecie transakcji poniżej 25 zł wykonujemy z użyciem gotówki. Także przy transakcjach do 50 zł przewagę ma jeszcze gotówka (choć symboliczną). Przy transakcjach przekraczających 100 zł już tylko jedną piątą stanowią te gotówkowe.

Gdzie najczęściej używamy gotówki? Na straganach i bazarkach (tylko 16% takich zakupów opłacamy kartą i jestem bardzo ciekawy czy wynika to z tego, iż sprzedawcy nie mają terminali, czy też z naszych przyzwyczajeń, żeby w takie miejsca udawać się tylko z gotówką), małych sklepikach osiedlowych (połowa transakcji to gotówka), w automatach vendingowych (prawie dwie trzecie transakcji odbywa się przy wrzuceniu pieniążka, chociaż duża część tych automatów ma już wbudowane czytniki do kart płatniczych). Gotówka króluje też na poczcie, gdzie aż 85% transakcji ma charakter bezgotówkowy.

Największą zaletą płacenia kartą jest szybkość i wygoda, w większości przypadków wystarczy zbliżyć kartę do czytnika i zapłacone (limit, od którego trzeba podać PIN, wynosi 100 zł, poza tym bank ma prawo poprosić o PIN przy co szóstej transakcji). Jednak aż połowa transakcji kartowych w Polsce odbywa się z podaniem kodu PIN. Może to oznaczać, że spory odsetek transakcji po prostu ma wartość powyżej 100 zł.

Szkoda, że NBP nie wziął pod uwagę transakcji smartfonem (za pomocą Google Pay lub Apple Pay), gdyby je uwzględnić, to zapewne mielibyśmy większy odsetek transakcji bez-PIN-owych, bo np. w Apple Pay każdą transakcję autoryzuje się odciskiem palca (albo w innym biometryczny sposób, na który pozwala telefon).

Jak płacimy w internecie? Tu gotówka przegrała

A jak płacimy w internecie? Choć patrząc po liczbie przeprocesowanych transakcji, którą podają twórcy systemu BLIK, to on jest najpopularniejszym sposobem płacenia w sieci, prawda jest mniej oczywista. Prawie nie płacimy już za zakupy internetowe gotówką (za pobraniem), ale wciąż popularne są przelewy tradycyjne – prawie co czwarty zakup opłacamy zwykłym przelewem, który dochodzi do celu po kilku godzinach albo nazajutrz.

Aż 41% naszych płatności za zakupy w sieci odbywa się za pomocą przelewów ekspresowych, tzw. pay-by-link, dostarczanych przez operatorów bramek płatności. Płacimy wówczas natychmiastowo, poprzez zalogowanie się do swojego banku i potwierdzenie płatności. Po 9-11% zakupów internetowych opłacamy BLIK-iem, kartą płatniczą albo z pomocą najpopularniejszego pozabankowego systemu płatności PayPal.

A co z comiesięcznymi rachunkami? Wciąż popularne jest opłacanie ich w fizycznym punkcie obsługi klienta, na poczcie albo w jakimś okienku pośrednika finansowego. Co czwarty rachunek za media i co piąty za telefon jest opłacany gotówką!

Jak pandemia zmieniła nasze przyzwyczajenia płatnicze?

Jak widzicie, nie można powiedzieć, że gotówka odeszła przez ostatni rok pandemii do historii. Aczkolwiek 34% ludzi zeznaje, że pandemia zmieniła ich zwyczaje płatnicze. Wśród nich czterech na pięciu jest teraz bardziej bezgotówkowych.

Bardzo ciekawym wykresem jest ten, który pokazuje jaka część osób spotkała się z trudnością w zapłaceniu gotówką w sklepie. Okazuje się, że nie jest to wcale takie rzadkie. Widać są sklepikarze (głównie w mniejszych punktach handlowych), dla których zarządzanie gotówką staje się pewnym problemem i chcieliby przekonywać klientów do płacenia bezgotówkowego.

Czytaj więcej o tym problemie: Gotówka w sklepie? Obowiązkowo! Prezes NBP chce takiego prawa

Czytaj też: Prezes NBP walczy z Imperium, ale Lord Vader kontratakuje

————————–

Podcast „Finansowe sensacje tygodnia”: łatwiejszy dostęp do mieszkania czy gwarancja podwyżek cen?

W kolejnym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o planach Zjednoczonej Prawicy, dzięki którym Polacy mają mieć łatwiejszy dostęp do mieszkania. Naszym gościem specjalnym jest też pani Katarzyna Przybylska z fundacji Habitat for Humanity Poland, która pomaga nam ocenić plany rządzących oraz opowiada o tym jak należałoby wspierać mieszkaniowe aspiracje młodych Polaków. Zapraszam do posłuchania pod tym linkiem.

W kolejnym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o planach Zjednoczonej Prawicy, dzięki którym Polacy mają mieć łatwiejszy dostęp do mieszkania. Naszym gościem specjalnym jest też pani Katarzyna Przybylska z fundacji Habitat for Humanity Poland, która pomaga nam ocenić plany rządzących oraz opowiada o tym jak należałoby wspierać mieszkaniowe aspiracje młodych Polaków. Zapraszam do posłuchania pod tym linkiem.

Spis treści:

01:24 – Wyższa kwota wolna od podatku, podniesiony drugi próg podatkowy, ale bez możliwości odliczenia składki zdrowotnej. Kto zyska, a kto straci na podatkowych zmianach opisanych w „Polskim Ładzie”?

05:54 – Rząd chce, by młodzi ludzi zaciągali kredyty hipoteczne bez wkładu własnego. Zamiast niego będzie specjalna gwarancja. Czy to dobry pomysł?

13:52 – Czy programy mieszkaniowe z „Polskiego Ładu” wpłyną na ceny nieruchomości?

23:54 – Rozwój mieszkalnictwa w „Polskim Ładzie” okiem eksperta. Katarzyna Przybylska z fundacji Habitat for Humanity Poland podpowiada, jak powinno się wspierać potrzeby mieszkaniowe młodych Polaków.

zdjęcie tytułowe: Freestocks/Unsplash