Jest niemała rewolucja w ofercie ING! Jeden z największych banków na rynku wprowadził cztery nowe pakiety podstawowych usług – i to w subskrypcji. Między poszczególnymi wariantami subskrypcji można się swobodnie przemieszczać, a ich porównywanie jest bardzo łatwe. A ceny? Cóż, ceny dają po oczach. Stoi za tym pewien sprytny plan

Porównując nową ofertę z dotychczasową, odnoszę wrażenie, że jest to bardziej porządkowanie oferty niż rewolucja, a przy okazji okazja do podwyżki opłat za niektóre usługi. ING powoli zaczyna przyzwyczajać klientów do tego, że za takie karesy jak przelewy ekspresowe, wypłaty pieniędzy kodami BLIK w każdym bankomacie, dobre kursy walut czy w ogóle nieograniczony dostęp do bankomatów trzeba będzie płacić.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Do tej pory oferta podstawowych pakietów usług bankowych w ING były dość mocno „zabałaganiona”, bo bank wprowadzał jej poszczególne elementy w różnym czasie i w różnych rynkowych realiach. Były dwa tanie konta (Mobi i Direct) oraz dwa dla bardziej wymagających klientów (Komfort i Active). Te drugie dość drogie (15 zł miesięcznie oraz 45 zł miesięcznie) i z mało czytelną „wartością dodaną”.

Cztery nowe konta w subskrypcji. Recenzuję nową ofertę ING!

Mogło to sprawiać, że duża część klientów, którzy może i byliby skłonni płacić za usługi bankowe, nie widzieli powodu, by wydawać na to kilkaset złotych w skali roku. Po zmianach w ofercie różnice będą bardziej wyeksponowane. ING wprowadził bowiem do oferty cztery nowe pakiety podstawowych usług różniące się dość wyraźnie tym, co jest „w cenie”. A jednocześnie pozwolił klientom dynamicznie przemieszczać się między nimi. A więc w jednym miesiącu będzie można korzystać z jednego pakietu, w drugim z innego.

Trochę mi to przypomina – także pod względem cenowym – rewolucję, którą próbował w Polsce przynieść przed kilku laty Aion Bank. Tam też były pakiety usług w subskrypcji, ceny w niektórych przypadkach wydawały się wysokie, jak na polskie warunki, ale w „bogatych” pakietach można było dostać za darmo to, za co w tańszych się dopłacało. W ING jest jeszcze prościej – nie ma żadnych dopłat, są cztery pakiety z dość sztywnymi warunkami, między którymi można swobodnie się przemieszczać. A konkretnie?

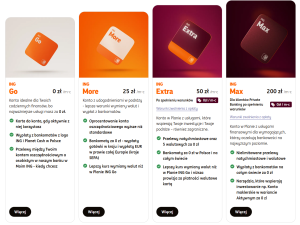

Podstawowy pakiet to darmowy ING Go. Oferuje możliwość korzystania bez opłat z karty debetowej po wykonaniu transakcji o wartości 300 zł miesięcznie oraz wypłacania gotówki z bankomatów, także kodami BLIK, w sieci Planet Cash i oczywiście w bankomatach własnych ING zlokalizowanych w placówkach (nie wchodzi tutaj sieć Euronet). Darmowe są też przelewy, ale tylko te zwykłe (nie ekspresowe i nie zagraniczne w systemie SWIFT).

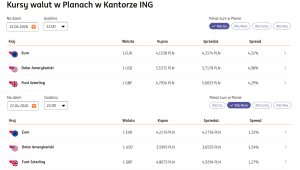

Jeśli założę w ramach ING Go konto w jednej z trzech najpopularniejszych obcych walut (euro, dolar lub funt) oraz przypnę do tego konta kartę, to mogę płacić kartą za granicą bez przewalutowania, ale… w darmowym pakiecie kursy walut oferowanych przez wewnętrzny kantor banku są obłożone wysokim spreadem. W przypadku euro jest to aż 9 groszy powyżej kursu rynkowego. Jeśli pojadę za granicę bez pieniędzy na koncie walutowym, to zapłacę 3% dodatkowo za każdą zagraniczną transakcję (czyli za przewalutowanie pieniędzy przy płatności ze złotowego konta).

Jak widzicie, podstawowe konto za darmo niesie ograniczenia. Nie wszystkie bankomaty za darmo, nie wszystkie przelewy za darmo oraz drogie są operacje w obcych walutach. Jeśli kogoś te warunki krępują, to powinien kupić subskrypcję ING More, czyli drugiego w kolejności konta. Problem jest taki, że cena wydaje się dość wysoka – ten pakiet kosztuje aż 25 zł miesięcznie (dlatego skojarzył mi się z ofertą Aion Banku, tam też „bogatsze” pakiety zdawały się mieć ceny zaporowe).

Co można mieć w ING More za 25 zł miesięcznie? Darmowe wszystkie bankomaty w Polsce i prawie całej Europie (czyli w tzw. strefie SEPA), pięć przelewów ekspresowych za darmo, znacznie mniejsze spready przy wymianie walut w wewnętrznym kantorze banku (w przypadku euro już tylko 3 grosze powyżej ceny na rynku), wyższe oprocentowanie konta oszczędnościowego (1% w okresach poza promocją) oraz możliwość prowadzenia konta wspólnego (z partnerem lub z dzieckiem). Pozostałe warunki są identyczne z pakietem ING Go.

A jak komuś jeszcze mało, to bierze konto ING Extra, które ma już cenę niemal kosmiczną, biorąc pod uwagę to, co można mieć za darmo w takich bankach jak UniCredit czy Velobank (czyli w tych, które najbardziej walczą teraz o klientów). ING Extra kosztuje bowiem 50 zł miesięcznie, a w tej cenie oferuje darmowe wypłaty z bankomatów na całym świecie (trzeba tylko uważać na prowizje surcharge, które w niektórych krajach mogą nakładać właściciele bankomatów), wszystkie przelewy ekspresowe za darmo, pięć przelewów SWIFT w gratisie („normalnie”, czyli w niższych pakietach kosztują po 40 zł za sztukę).

Do tego darmowe konto maklerskie (w wariancie Active) i ciut niższe spready walutowe w kantorze oraz ciut wyższe gwarantowane oprocentowanie na koncie oszczędnościowym (1,2% w skali roku, ale tylko do 100 000 zł). A więc, pisząc w skrócie, pełen komplet usług bankowych w cenie (bankomaty wszędzie za free, przelewy dowolne za free, płatności w najpopularniejszych walutach z bardzo niskim spreadem), a do tego usługi inwestycyjne za darmo (płaci się tylko prowizje od konkretnych transakcji) i zauważalne oprocentowanie na koncie oszczędnościowym. I to wszystko możliwe w ofercie współdzielonej.

I jeszcze jedno: Plan ING Extra może być darmowy dla każdego, kto ma w ING co najmniej 200 000 zł aktywów albo zainwestował w tym banku co najmniej 100 000 zł. Czyli mówimy o pomyśle za zaoferowanie za darmo wszystkich ważnych dla klienta aspirującego usług, o ile oszczędza i inwestuje w ING swoje pieniądze. Dla porządku dodam, że w nowej ofercie subskrypcyjnej jest też Plan ING Max, ale jest dostępny głównie w ramach Private Bankingu, więc de facto jest poza głównym nurtem.

Co chce Wam powiedzieć bank ING tą nową ofertą?

ING mówi Wam więc tak: jeśli jesteś klientem bez większych wymagań, czyli nie oczekujesz darmowego bankomatu na każdym rogu, twoje przelewy nie muszą dochodzić szybciej niż normalnie, nie ruszasz się za granicę i nie płacisz w obcych walutach oraz nie przelewach pieniędzy poza strefę euro, dostajesz pakiet z kontem i kartą za darmo (karta może kosztować 10 zł, jeśli nie zapłacisz za zakupy 300 zł miesięcznie).

Jeśli jednak podróżujesz, lubisz nie zastanawiać się, czy ten bankomat obok jest dla ciebie darmowy i czasem potrzebujesz, żeby przelew doszedł szybciej, musisz już zapłacić 25 zł miesięcznie. Na osłodę: możesz zapłacić tylko raz, zmieniając subskrypcję na droższą wtedy, kiedy tych dodatkowych rzeczy potrzebujesz. A jeśli w ogóle nie chcesz się nad niczym zastanawiać, to musisz zapłacić 50 zł miesięcznie.

Ja to widzę tak: ING, wprowadzając ofertę w subskrypcji, powoli chce przyzwyczajać klientów do tego, że w życiu mało rzeczy jest za darmo. Nowe pakiety to takie stopniowe wprowadzanie do świadomości klientów faktu, że jeśli potrzebują czegoś ponad standard (albo nawet czegoś poza absolutną podstawę), to niestety muszą zapłacić. To, że te opłaty są nawet nie tylko zauważalne, ale wręcz dla wielu osób bardzo wysokie, też moim zdaniem jest zamierzone.

Banki w Polsce – nie tylko ING – chcą przejść na taki sposób zarabiania, który jest w większym stopniu oparty na prowizjach, a mniej na marży odsetkowej. Skorzystają na tym deponenci, na których dojeniu banki dziś bezwzględnie zarabiają, oferując jednocześnie konta bankowe „za darmo”. Sposób proponowany przez ING może być, moim zdaniem, bardzo skuteczny. Z jednej strony wciąż możesz bankować za darmo, ale z drugiej przyzwyczaj się do tego, że bank może być „drogi”. Piszę w cudzysłowie, bo oczywiście 25 zł to nie są duże pieniądze (tyle kosztuje kawa w kawiarni).

Ale dla klientów przyzwyczajonych, że „banki zawsze były za darmo” i że to jest normalne, bo „przecież oni zarabiają na naszych pieniądzach”, 25 zł miesięcznie w subskrypcji czy 50 zł miesięcznie za dostęp do konta, karty, walut, płatności, to rzecz niesłychana i szokująca. Na razie większość z Was będzie tylko patrzyła i się bulwersowała, ale czasem ktoś będzie potrzebował usługi premium, więc się na chwilę na to „przełączy”, a jak poczuje, że to wygodne, to się przyzwyczai do tego, że latte w kawiarni jest za 17,5 zł, a bank w subskrypcji jest za 25 zł miesięcznie, albo i za 50 zł miesięcznie.

Oczywiście ta nauka będzie trudniejsza, dopóki będą istniały takie banki jak UniCredit, które oferują niemal wszystko za darmo, żeby przyciągnąć klientów. Pytanie, w jakim tempie będzie się zmieniał rynek, czyli ile banków będzie dotowało klientów i w jakim stopniu. Bo to z pewnością opóźni procent przyzwyczajania się klientów do tego, że dostęp do konta przez internet i aplikację, sieci oddziałów, bankomatów, walut może kosztować 50 zł miesięcznie i nie jest to nic nadzwyczajnego. A Waszym zdaniem – jest czy nie jest?

——————————-

CZYTAJ TEŻ:

———————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy o Waszych pieniądzach z mądrymi ludźmi, komentarze i wideofelietony oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

————————-

SPRAWDŹ OFERTĘ UNICREDIT:

>>> Bezwarunkowo darmowe konto i karta płatnicza z bardzo dobrymi kursami wymiany walut przy płatnościach, dużo możliwości personalizowania ustawień (limity, blokada karty) oraz wsparcie telefoniczne w każdym momencie.

>>> Konto oszczędnościowe bez warunków i limitów, z oprocentowaniem 4,5%, a także lokaty bez obostrzeń i ograniczeń z oprocentowaniem 4-4,5% rocznie (w zależności od terminu).

>>> Nowoczesna platforma inwestycyjna, dzięki której można inwestować samodzielnie w 2800 instrumentów finansowych na 14 rynkach, w pięciu walutach i z niskimi prowizjami (4 zł lub 1 euro za transakcję bez względu na liczby i kwoty transakcji), 0,03% prowizji przy zakupie zagranicznych ETF-ów i akcji (na globalnych giełdach), 0,15% za transakcje akcjami spółek notowanych na polskiej giełdzie – przy minimalnych opłatach odpowiednio 4 zł oraz 1 euro, dolar, frank lub funt za transakcję.

>>> Superszybki kredyt gotówkowy dostępny w aplikacji i bez konieczności otwierania konta osobistego oraz kredyt konsolidacyjny, w którym można „schować” w ramach jednej raty nawet 12 dotychczasowych zobowiązań

————————-

zdjęcie tytułowe: FinanceVisual, reklamy ING