Słabnący w oczach złoty rozbudza potrzebę lokowania oszczędności w obcych walutach. Revolut, wciąż najpopularniejsza fintechowa aplikacja w Polsce, od dziś proponuje polskim klientom oprocentowane konto oszczędnościowe w euro. To kolejna, po wejściu na rynek Aion Banku, taka propozycja dla polskich ciułaczy

Oszczędzanie w walutach obcych na pewno zyska w najbliższym czasie na popularności. Pisaliśmy już na „Subiektywnie o Finansach” o widocznym wzroście walutowych depozytach w bankach (a to było jeszcze przed wyraźnym osłabieniem się złotego). Rekordowo wysokie kursy walut powodują też wzmożony ruch w kantorach.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

O ile z punktu widzenia tradycyjnych banków wzrost zainteresowania walutowymi inwestycjami w Narodzie nie jest szczególnie istotnym trendem, o tyle z punktu widzenia alternatywnych graczy na rynku już tak. Bo może stanowić kolejny, atrakcyjny element oferty. I pomóc przeciągnąć klientów tradycyjnych banków na fintechową stronę.

Czytaj też: Ochrona przed inflacją level hard: jak zaplanować większy zakup? (subiektywnieofinansach.pl)

Słaby złoty? Revolut ma oprocentowane konto oszczędnościowe w euro

Gdy niedawno na rynek wchodził Aion Bank, jednym z głównych teaserów w jego ofercie było m.in. konto oszczędnościowe w euro z oprocentowaniem 0,5% w bezpłatnym planie i 1% w najwyższym (za 49,99 zł miesięcznie) – więcej szczegółów na ten temat znajdziesz tutaj. Teraz oprocentowane rachunki oszczędnościowe w euro wprowadza do oferty Revolut, najpopularniejsza w Polsce fintechowa aplikacja finansowa.

Rzecz nazywa się Saving Vault i na razie będzie dostępna tylko dla posiadaczy najdroższego planu taryfowego – Revolut Metal (kosztuje 49,99 zł miesięcznie). I tylko dla waluty euro. Oprocentowanie pieniędzy to 0,3% w skali roku, a kapitalizacja odsetek odbywa się codziennie.

Revolut obiecuje, że wkrótce wprowadzi oprocentowane konta oszczędnościowe także dla posiadaczy niższych planów taryfowych (choć prawdopodobnie dla nich oprocentowanie będzie mniejsze). Ma być poszerzona również paleta walut, w których będzie można lokować na kontach oszczędnościowych – mają być zaoferowane m.in. rachunki w polskich złotych.

———————

ZAPROSZENIE:

W najbliższej edycji newslettera „Subiektywnie o Finansach” będzie specjalny prezent dla subskrybentów: ekskluzywny zapis webinarium pt. „Polski Ład: jakie decyzje powinieneś podjąć w związku z nadchodzącymi zmianami podatkowymi?”. Maciej Samcik, wspólnie z doradcą podatkowym Samirem Kayyalim, zrozumiałym dla każdego językiem opowiada o tym, jakie zmiany czekają każdego z Was i co można zrobić, żeby ograniczyć ich skutki. Jeśli nie subskrybujesz jeszcze newslettera – zapisz się teraz i bądźmy w kontakcie! A za kilka dni – wraz z najnowszą edycją newslettera – otrzymasz dostęp do webinarium.

———————

Samo wejście Revoluta na rynek kont oszczędnościowych nie jest wielkim zaskoczeniem. Odkąd aplikacja, z której na świecie (a prawdę pisząc głównie w Europie) korzysta już 16 mln ludzi, pozyskała licencję bankową na Litwie, było jasne, że zaoferuje zarówno produkty kredytowe, jak i depozytowe.

Revolut zaczął od kart kredytowych oraz pożyczek gotówkowych (i poczyna sobie coraz odważniej – ostatnio proponował mi zassanie 100 000 zł, choć nie trzymam w tej aplikacji większej gotówki, nie jestem też jej szczególnie aktywnym klientem), a teraz zaczyna testować produkty oszczędnościowe.

Dotąd Revolut oferował głównie oszczędzanie na resztówkach, czyli wirtualne sejfy Vaults (z możliwością daleko posuniętej personalizacji). Oferta konta oszczędnościowego w euro jest de facto nakładką na klasyczne sejfy.

Zaoferowanie możliwości oszczędzania akurat w euro jest w pewnym sensie naturalne, bo polscy klienci Revoluta z natury są dość „kosmopolityczni”. Warto pamiętać, że Revolut startował jako aplikacja do bezspreadowej wymiany walut i płatności zagranicznych.

Dziś, choć aplikacja przekształciła się w uniwersalne narzędzie do zarządzania domowymi finansami, Polacy trzymają w niej różne waluty. Raptem 41% pieniędzy zgromadzonych w Revolut stanowią polskie złote. Aż 28% pieniędzy to euro, a 16% – dolary. Euro będzie pierwszą walutą, za której przechowywanie Revolut po prostu zacznie ludziom płacić.

Czytaj też: Jak inwestować oszczędności w 2022 r.? 5 pytań. Konferencja Cinkciarz.pl (subiektywnieofinansach.pl)

Revolut w Polsce, bank na Litwie, a konto oszczędnościowe w euro w… Belgii

Oprocentowanie nie jest wysokie i oczywiście nie pokrywa inflacji panującej w strefie euro (ponad 4%). Nie wytrzymuje też konkurencji z tym proponowanym przez Aion Bank (0,5% dla klientów bezpłatnego planu, 1% dla posiadaczy najdroższego). Ale na tle oferty tradycyjnych banków daje radę (w większości przypadków oferują 0,01% na kontach oszczędnościowych w euro, tylko Getin ma 0,3% przez trzy miesiące).

Czytaj więcej o tym: Drastyczna podwyżka opłaty za konto walutowe w Banku Pekao. Pułapka? (subiektywnieofinansach.pl)

Co ciekawe, konto oszczędnościowe w euro Revolut oferuje jako pośrednik. Co prawda sam ma licencję bankową, ale w przypadku tego produktu pieniądze lądują w banku… belgijskim. Z regulaminu (tutaj jego pełna treść) wynika, że przekazanie pieniędzy do banku, gdzie będą przechowywane, może zająć do dwóch dni roboczych – i dopiero od trzeciego zaczynają być oprocentowane. Powrót też zajmuje dwa dni robocze.

Jest i inna ciekawostka – w przypadku, gdy na koncie oszczędnościowym wyląduje więcej niż 100 000 euro (czyli maksymalna wartość pieniędzy objęta gwarancjami belgijskiego funduszu gwarancyjnego), Revolut może „podstawić” klientowi inny bank, w którym będzie przechowywana nadwyżka (i też objęta gwarancjami). Ten mechanizm jeszcze nie działa, ale jest uwzględniony w umowie ramowej, czyli za jakiś czas Revolut może oferować możliwość oszczędzania ze znacznie podniesionym limitem gwarancji państwowej.

W Saving Vault nie ma kwoty minimalnego depozytu, klienci planu Metal mogą kilkoma kliknięciami przekształcić swoje istniejące sejfy Vault w oszczędnościowe sejfy Vault w euro. W sumie z usługi oszczędzania na resztówkach w sejfach Vault korzysta ponad milion klientów (w sumie otwartych jest 3 mln sejfów, ale jeden klient może ich mieć kilka). Revolut ujawnił, że jest w nich 700 mln euro (nie wiadomo, jaka część z tych pieniędzy należy do posiadaczy planów Metal, które można już przekształcić w Saving Vault).

Jest jedna cienkość w porównaniu z polskimi bankami. Odsetki naliczone przez konto oszczędnościowego w euro trzeba będzie samodzielnie rozliczać w zeznaniu podatkowym PIT. Ani belgijski bank, ani Revolut nie będą potrącać automatycznie podatku Belki od odsetek. Jest to pewien minus tego przedsięwzięcia, wynikający zapewne z faktu, że pieniądze nie lądują w skarbcu Revoluta, tylko w banku wynajętym do przechowywania pieniędzy.

Fintechy ratują święta ofertą oszczędzania w walutach obcych

Przy zerowych stopach procentowych w strefie euro usługa oprocentowanego konta oszczędnościowego we wspólnej walucie oczywiście musiałaby być deficytowa. Zapewne dlatego w pierwszej kolejności jest oferowana tym użytkownikom, którzy już Revolutowi płacą ciężkie pieniądze.

Tak czy owak, pomysł polegający na przyciąganiu – przez fintechy takie jak Revolut czy Aion Bank – polskich klientów ofertą oszczędnościową w walutach obcych może mieć sens. Przynajmniej w tym gorącym okresie, gdy rząd i NBP – jak się wydaje – straciły kontrolę nad inflacją i kursem złotego. Im dłużej ten chaos potrwa, tym lepiej dla fintechów zapraszających: „wymień u nas złote na euro i zaparkuj je w bezpiecznym miejscu”.

Czytaj więcej o tym: Niemieckie konto bankowe. Ile kosztuje i czy można na nim trzymać euro? (subiektywnieofinansach.pl)

Czytaj też: Gwarancja depozytów w Aion Banku: jest czy jej nie ma? Wyjaśniamy (subiektywnieofinansach.pl)

—————

Załóż konto oszczędnościowe w euro na 0,5% i weź 30 zł

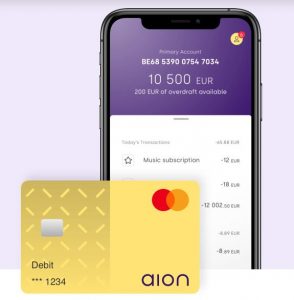

Aion Bank i „Subiektywnie o Finansach” proponują konto bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych), kontem oszczędnościowym w euro z oprocentowaniem 0,5%. Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Aion Bank i „Subiektywnie o Finansach” proponują konto bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych), kontem oszczędnościowym w euro z oprocentowaniem 0,5%. Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Opcjonalnie, za 19,99 zł miesięcznie, masz też dostęp do globalnych inwestycji opartych na ETF-ach najpotężniejszych firm zarządzających aktywami na świecie. Aion ma również tani kredyt: 6,7% w skali roku za gotówkę niezależnie od kwoty i okresu spłaty, z gwarancją niezmiennej stopy procentowej i 0% prowizji

Jeśli skorzystasz z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz 30 zł w prezencie po założeniu konta w planie Light i wykonaniu jednej transakcji kartą fizyczną lub wirtualną (przypiętą do smartfona przez Google Pay lub Apple Pay).

Kod promocyjny SOFFREE uprawnia też do dwumiesięcznego darmowego okresu próbnego w płatnych planach taryfowych Aion Banku (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na te same dwa płatne plany taryfowe.

—————

Samcik poleca superaplikacje: niższe rachunki za prąd, zwrot kasy za zakupy…

>>> Przetestuj aplikację Curve, superogarniacza domowych finansów. I zgarnij 50 zł. Ściągając aplikację Curve na swój smartfon (można to zrobić korzystając z tego linku) i zapisując w niej kartę dowolnego banku, de facto sprawiamy, że każda transakcja wymagająca przewalutowania będzie przewalutowywana przez Curve (po kursie bardzo bliskim rynkowemu), a do polskiego banku trafi już jako złotowa – co oznacza, że nie grozi nam przewalutowanie po niepewnym lub kiepskim kursie.

Do Curve można przypiąć kilka kart bankowych. Można też wybrać w aplikacji kartę „rezerwową”, na wypadek gdyby ta wybrana domyślnie nie zadziałała. Aplikacja Curve działa w usługach Google Pay i Apple Pay. Curve oferuje też cashback i funkcję dodawania kart lojalnościowych z różnych sieci sklepów. Więcej szczegółów o Curve w tym artykule. W najbliższym czasie Curve uruchomi usługę Flex, która umożliwi rozbicie na raty każdej transakcji dokonanej za pomocą aplikacji w przeciągu ostatniego roku. Szczegóły tej funkcji są pod tym linkiem: The Flexible Buy Now Pay Later | Curve Flex

>>> Przetestuj aplikację pozwalającą kontrolować rachunki za prąd. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

>>> Masz sklep internetowy? Ściągnij aplikację ZEN i przyjmuj płatności z niskimi prowizjami. ZEN to wielowalutowe konto z kartą do bezspreadowych zakupów na całym świecie, a także program cashback (dzięki któremu można odzyskać część pieniędzy z zakupów firmowych) oraz przedłużona o rok gwarancja na opłacone kartą ZEN zakupy. ZEN ma też system, dzięki któremu przyjmiesz płatność od swoich klientów w dowolnej formie – kartą płatniczą, BLIK, a także za pomocą PaySafeCard, Trustly, WebMoney, Skrill, Neosurf. Prowizje są najniższe na rynku (0,18% plus 18 gr. za transakcję BLIK oraz 0,45% plus 18 gr. za transakcję kartą Visa lub Mastercard, Apple Pay i Google Pay. Do tego jest błyskawiczne rozliczanie transakcji – pieniądze trafiają od razu na konto w ZEN – możesz je wydać natychmiast. Więcej o ZEN i możliwościach dla małych firm jest tutaj. Polecam też felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku

>>> W imieniu Cinkciarz.pl zapraszam do udziału w loterii z nagrodami. Do wzięcia jest od 5000 zł do 24 000 zł (łącznie 19 losowań, 90 nagród). Żeby wziąć udział w losowaniu, trzeba zbierać punkty za transakcje (im więcej punktów tym większe szanse), w których jedną z walut jest USD, GBP, CHF lub EUR. Jako transakcja traktowana jest nie tylko wymiana walut na platformie Cinkciarz.pl, ale też przekazy pieniężne, transakcje kartowe i płatności internetowe przez Cinkciarz Pay. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”