Rząd postanowił: od stycznia w Polsce wprowadzamy ruch lewostronny. Tak będzie bezpieczniej. Producenci samochodów mówią, że to za mało czasu i skończy się katastrofą. Eksperci od ruchu drogowego ostrzegają, że wprowadzanie takiej zmiany w trybie nagłym tylko pogorszy sytuację. Ale urzędnicy uspokajają: dacie radę!

Polska jest w niechlubnej czołówce europejskiej pod względem śmiertelnych wypadków drogowych. W 2021 r. niepotrzebnie zginęło w ten sposób ponad 2000 osób. Spece z rządu spojrzeli w statystyki i uznali, że są dwa możliwe powody, dla których w niektórych krajach liczba ofiar jest relatywnie najmniejsza. Pierwszy z nich to bogactwo – jednak trudno jedną ustawą zwiększyć dochody obywateli do poziomu tych w Norwegii czy Szwajcarii, gdzie na drogach jest najbezpieczniej.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Za to druga przyczyna jest już łatwiejsza do odtworzenia. Wielka Brytania, Irlandia, Malta – w tych krajach ginie na drogach dwa-trzy razy mniej osób niż w Polsce (w przeliczeniu na liczbę mieszkańców). Co je łączy? Ruch lewostronny. Decyzja była więc oczywista. Premier wyszedł na konferencję prasową i ogłosił, że kładziemy kres tragediom. A sprawa nie może czekać, każdy dzień to kolejne niepotrzebne ofiary. Od 1 stycznia przechodzimy na ruch lewostronny.

Twitterowe konto KPRM zaczęło publikować slajdy wyliczające, ile setek obywateli uda się w ten sposób uratować, ile rodzin uniknie dramatów, ile budżet i ubezpieczyciele zaoszczędzą na wypłatach rent i odszkodowań. Chwilę potem odezwali się eksperci wszelkiej maści. Branża motoryzacyjna zwróciła uwagę, że nie da się ot tak przestawić produkcji samochodów na takie z kierownicą po prawej stronie. A absurdem jest oczekiwanie, że przemontuje się je w już używanych.

Potem o umiar zaapelowali drogowcy. Nasze ulice i szosy nie są przygotowane do takiej zmiany. Przecież trzeba przenieść znaki, przestawić światła, przemalować pasy na drogach, przemyśleć na nowo organizację ruchu na głównych węzłach. Nie do zrobienia w kilka miesięcy.

Głos zabrali też prawnicy i legislatorzy, pytając, kiedy zostaną podane jakieś wytyczne dotyczące ogromnej reformy Kodeksu ruchu drogowego. Swoje trzy grosze dorzucili nauczyciele, którzy zaczęli się zastanawiać, jak mają uczyć dzieci przechodzenia przez ulicę – czy mają się rozglądać lewo-prawo-lewo, czy prawo-lewo-prawo?

Na końcu wątpliwości zgłosili kierowcy. Czy w Sylwestra o północy trzeba będzie zjechać na przeciwległy pas? Jak się zachować na przejściu granicznym? Komu ustąpić pierwszeństwa na skrzyżowaniu równorzędnym? Odpowiedzi nie było, rząd zapewniał, że wszystko się uda, a czasu było coraz mniej…

To oczywiście bajka lub – jak kto woli – alegoria. Ale dokładnie to samo szykuje się w sprawie likwidacji WIBOR-u.

Komu bardziej nie wierzycie? Politykom czy bankierom? Trudny wybór

W Sejmie trwają – z braku lepszego słowa – prace nad ustawą o finansowaniu społecznościowym. Tak, to ta ustawa, do której dorzucono pomoc dla kredytobiorców, likwidację WIBOR-u, a także – kilka dni temu – przedłużenie tarczy antyinflacyjnej. Wysokie tempo jest konieczne, bo według życzenia premiera Mateusza Morawieckiego WIBOR ma zniknąć od 1 stycznia 2023 r.

Sporo ciekawych zdań na temat tej reformy padło w zeszłym tygodniu podczas prac komisji sejmowej, a także na Europejskim Kongresie Finansowym w Sopocie. Zdecydowanie w czarnych barwach przygotowane zmiany widzą bankowcy.

„Tam są poważne zagrożenia, których powinniśmy uniknąć, idąc w kierunku gwałtownej zmiany, która ma trochę nieprzewidywalne skutki. (…) Kryzys bankowy to jest najgorsza rzecz, która może się wydarzyć”

– wieszczył Cezary Stypułkowski, prezes mBanku. Z kolei Bożena Graczyk, wiceprezes ING Banku Śląskiego ostrzegała, że:

„Nie mamy wszyscy wyobrażenia o tym, jakie potencjalnie skutki finansowe mogą towarzyszyć tej zmianie. (…) Takiej zmiany nie można zrobić w ciągu 6-7 miesięcy”.

Odnosiła się tym do zapewnień Pawła Borysa, szefa Polskiego Funduszu Rozwoju, że „7 miesięcy to wciąż wystarczający okres, żeby się dobrze przygotować”. Cóż jednak innego ma mówić, skoro jego pryncypał złożył publiczną obietnicę, że reforma WIBOR-u ma jak najszybciej ulżyć kredytobiorcom?

Mniej urzędowego optymizmu ma Bankowy Fundusz Gwarancyjny. Jego prezes Piotr Tomaszewski, choć nie skrytykował wprost rządowych planów, to dyplomatycznie zasugerował, że cała ta reforma WIBOR-u jest robiona po wariacku.

„Pamiętajmy, że stopa WIBOR jest powszechnie wykorzystywanym wyznacznikiem ceny pieniądza w różnych kontraktach finansowych, w tym w instrumentach pochodnych, a nie tylko w kredytach hipotecznych”

– mówił Tomaszewski. I zaproponował, żeby powołać grupę roboczą, w skład której powinni wejść przedstawiciele sektora prywatnego i publicznego. Pracom miałby przewodniczyć NBP, co jest chyba najsłabszym punktem tego planu.

Nasz bank centralny nie wygląda bowiem na zainteresowany tematem – przynajmniej na to wskazuje ostatnia komisja sejmowa. Jak zauważył Rafał Tuszyński, dziennikarz PAP Biznes, na jej posiedzenie MF wysłało wiceministra, a BFG i KNF wiceprezesów ze świtami. Tymczasem z NBP przyszło dwóch wicedyrektorów, którzy nie zabrali głosu, nawet gdy dyskusja dotyczyła wyliczanej przez bank centralny stawki Polonia.

Komu zatem wierzyć? Politykom, którzy twierdzą, że przestawienie się na jazdę po lewej stronie ulicy przebiegnie bez zgrzytów i od stycznia nastanie era spokoju i bezpieczeństwa na drogach? A może bankowcom, którzy wieszczą karambole, chaos i zniszczenie (mając oczywiście z tyłu głowy to, że skutkiem reformy będą mniejsze przychody banków)?

Nie lubię tego powiedzenia, ale – prawda leży pewnie gdzieś pośrodku. Fakty są takie, że ustawy ciągle nie ma, nowe wskaźniki w wersji testowej GPW Benchmark (czyli podmiot, który je wylicza) publikuje dopiero od maja, a nadal nie wiadomo, którego z trzech kandydatów na następcę WIBOR-u (czyli WIRD, WIRF i WRR) wybierze minister finansów.

Na czym ma polegać reforma WIBOR-u? Jak może wpłynąć na nasze portfele?

Szczegółowo opisywałem metodologię stojącą za nowymi wskaźnikami kilka tygodni temu. Dla rynku finansowego reforma WIBOR-u będzie rewolucyjną zmianą. Dlaczego? Bo WIBOR wycenia przyszłość, a nowe wskaźniki – przeszłość.

Dzisiejsze kwotowanie WIBOR 3M odzwierciedla, jakiego kosztu pieniądza na rynku międzybankowym spodziewają się bankowcy w horyzoncie trzech miesięcy. Nowe stawki opierają się na notowaniach z przeszłości. To znaczy dzisiejsze kwotowanie WIRF dla tego samego okresu będzie wyliczane jako procent składany dziennych notowań z ostatnich trzech miesięcy.

Jakie ma to znaczenie w praktyce? Ano takie, że dzisiaj WIBOR 3M jest wyższy niż WIBOR ON (czyli stawka overnight), ponieważ stopy za trzy miesiące będą wyższe niż jutro. A kiedy RPP wejdzie w cykl obniżek stóp (ekonomiści spodziewają się tego na drugą połowę przyszłego roku), to prawdopodobnie WIBOR 3M będzie niższy niż ON – bo będzie wskazywał na oczekiwania.

W tych samych warunkach WIRF będzie opierał się nie na prognozach, ale na historii. A więc w cyklu podwyżek będzie niższy w horyzoncie np. trzech miesięcy (bo wliczają się w niego notowania sprzed ostatnich decyzji RPP) niż w ujęciu 1-dniowym. Ale już w cyklu obniżek kredytobiorca będzie płacić raty według stóp z poprzednich trzech miesięcy – będzie miał więc stawkę wyższą niż stopa procentowa.

Najkorzystniejsze dla kredytobiorców hipotecznych byłoby więc mieć stawkę WIBOR na czasy obniżek, a WIRF na czas podwyżek. A że przez ostatnie 20 lat stopy w Polsce raczej spadały, niż rosły, to WIBOR był generalnie korzystny. Teraz jednak pod wpływem impulsu rząd planuje wylać dziecko z kąpielą i zafundować kredytobiorcom „pomoc”. Taką pomoc, która wystartuje, gdy już będzie po podwyżkach stóp, ale za to zamrozi te wysokie stopy w nadchodzącym cyklu obniżek.

Tylko że – tak jak powiedział prezes BFG – WIBOR to nie tylko kredyty hipoteczne. To także oprocentowanie obligacji skarbowych i korporacyjnych, to kredyty dla firm, to niektóre lokaty i konta oszczędnościowe, a w końcu to także ogromny rynek derywatów, czyli instrumentów pochodnych na stopę procentową. I to w większości handlowanych w Londynie, gdzie polskie prawo nie sięga.

Co nam zatem przyniesie reforma WIBOR-u? Masę kłopotów. Zacznijmy od kredytów hipotecznych o zmiennej stopie. Obecnie są one oparte na stawce WIBOR 3M i 6M. Jak zatem wyliczyć oprocentowanie na 1 stycznia 2023 r.? Trzeba wziąć notowania nowego wskaźnika referencyjnego z poprzedzających trzech lub sześciu miesięcy i wyliczyć procent składany (a także dodać spread, ale to już osobna historia). To zaś oznacza, że na uruchomienie w pełni funkcjonującego WIRF, WIRD czy WRR (nadal nie ma decyzji MF) wcale nie ma 7 miesięcy, jak chciałby Paweł Borys. Są na to… 3 tygodnie.

Dlaczego? Ponieważ oprocentowanie na dzień 1 stycznia 2023 r. będzie składało się z codziennych kwotowań w okresie 30 czerwca – 31 grudnia 2022 r.

Jeszcze większy mętlik w głowie będą mieli inwestorzy w obligacje zmiennokuponowe. W ich przypadku oprocentowanie za okres odsetkowy będzie wyliczane na sam koniec tegoż okresu. To znaczy, że wartość odsetek inwestor pozna tuż przed ich wypłatą. Większość obligacji korporacyjnych ma półroczne okresy odsetkowe (bo WIBOR 6M). Czyli kupując obligację 1 stycznia 2023 r., o jej oprocentowaniu dowiem się dopiero pod koniec czerwca.

Dla inwestora indywidualnego jest to dodatkowe ryzyko, którego nie jest w stanie oszacować, bo w tej chwili, jak kupuje taki instrument, to nie wie co prawda, jak się zmieni jego cena, ale przynajmniej ma pewność, jaki dostanie kupon. Od stycznia to będzie już całkowita ruletka.

Ciekawe jak poradzą sobie z tym fundusze inwestycyjne. Po latach różnych szacherów-macherów z wycenami obligacji korporacyjnych (na przykład sławetnej wyceny liniowej) w końcu sytuacja wyglądała na ogarniętą. Fundusze nauczyły się, jak w miarę realistycznie pokazywać wartość instrumentów, nawet jeśli płynność na nich jest za niska, by odnosić do ceny rynkowej. A tu proszę, za pół roku wszystko ma być postawione do góry nogami.

Z drugiej strony pomyślcie też o firmach, które o kosztach obsługi swojego długu będą się dowiadywały chwilę przed jego zapłatą. To sprawi, że albo trzeba będzie w kasie rezerwować pieniądze z zapasem (a więc mniej zostanie na inwestycje, podwyżki czy dywidendy), albo ryzykować, że może ich w dniu rozliczenia zabraknąć. Do tego właśnie może doprowadzić zbyt szybka reforma WIBOR-u.

Gdyby jeszcze Rada Polityki Pieniężnej działała przewidywalnie, gdyby wiadomo było, jaką ścieżkę stóp procentowych planuje, można by mieć punkt zaczepienia przy planowaniu budżetu. A tak dyrektorzy finansowi (i inwestorzy) zdani będą na prognozy analityków, które – mówiąc delikatnie – wielkiej sprawdzalności nie mają. Na ich usprawiedliwienie – podobnie jak przewidywania prezesa Adama „prawdopodobieństwo podwyżek stóp w czasie obecnej kadencji wynosi zero” Glapińskiego.

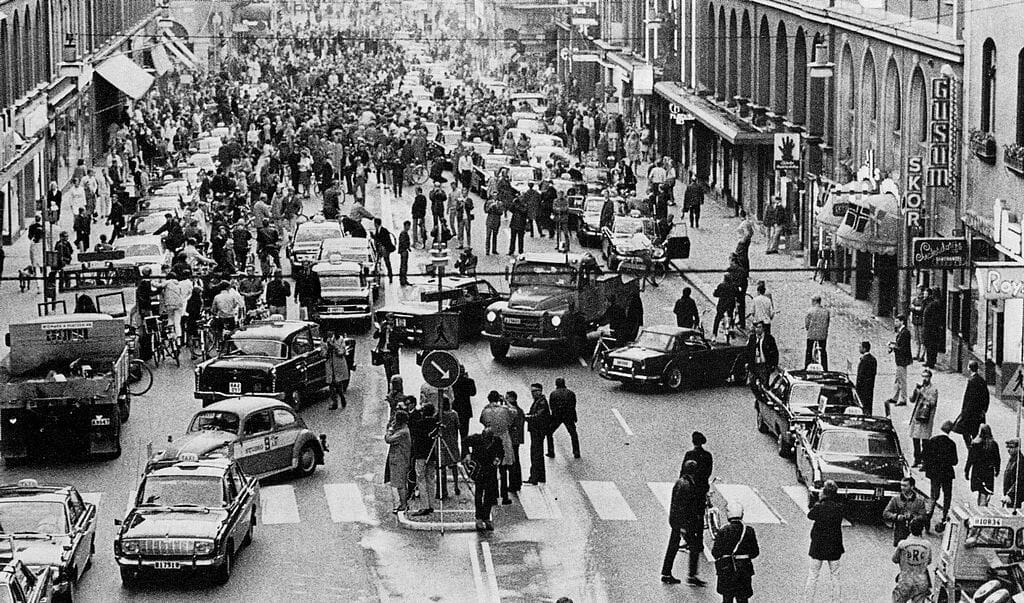

Na zdjęciu Dzień H (3 września 1967 r.) w Sztokholmie, gdy nastąpiła zmiana organizacji ruchu drogowego na prawostronny (domena publiczna).