Obawy związane z wojną, podwyżki stóp procentowych, regulacje KNF ograniczające dostęp do kredytów – te wszystkie czynniki „zamrażają” popyt na mieszkania. Czy to oznacza, że ceny nieruchomości, w odróżnieniu od poprzednich lat, raczej nie będą już ścigały się z inflacją? I co ma zrobić osoba, która ma sporo oszczędności i (jeszcze) zdolność kredytową? Rzutem na taśmę kupować mieszkanie czy czekać? Czy grozi nam to, przed czym poniekąd uratowały nas kilkanaście lat temu kredyty frankowe? Jaka jest w tym rola deweloperów? Zapytałem Pawła Sztejtera, wiceprezesa firmy konsultingowo-doradczej JLL, która działa na rynku nieruchomości

Od 24 lutego w Ukrainie trwa wojna. Coraz więcej Polaków nadal chce inwestować w mieszkania, ale raczej w Hiszpanii niż w Polsce – byle dalej na zachód (naiwni nie wiedzą, że w Hiszpanii prędzej nieruchomość może stać się „ofiarą” tzw. ocupados niż w Polsce ofiarą Putina). Popyt inwestycyjny siadł, bo NBP podaje, że gdyby ktoś chciał dziś kupić na kredyt mieszkanie na wynajem, to jego stopa zwrotu wyniosłaby ledwie 1%. Rynek turystyczny też zamarł – hotelarze informują, że prawie nie ma rezerwacji od zagranicznych turystów. Coraz bardziej zaniepokojeni są właściciele apartamentów condo.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Z drugiej strony osoby, które chciały kupić mieszkanie na własne potrzeby, posiłkując się kredytem, właśnie straciły na to szanse – od 1 kwietnia banki zaostrzyły kryteria udzielania kredytów, a dotychczasowe podwyżki stóp procentowych obniżyły zdolność kredytową przeciętnego klienta o połowę.

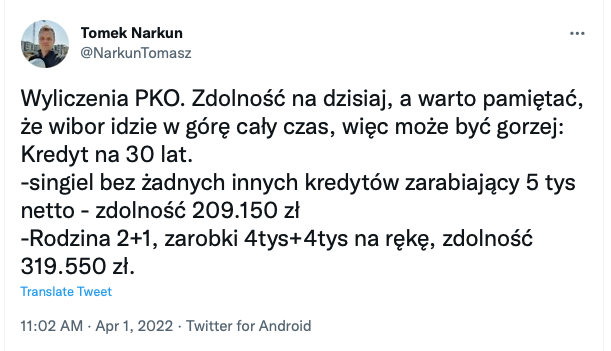

Jak napisaliśmy – kredyt na mieszkanie to będzie (jest już?) luksus. Skalę „rzezi” zdolności kredytowej pokazują (nieoficjalne) wyliczenia PKO BP. Rodzina 2+1 z dochodem 8000 zł na rękę może pożyczyć w banku 320 000 zł. Za takie pieniądze można kupić 50 m2 mieszkania w Mławie, ale pieniędzy nie wystarczy na mieszkanie w żadnym dużym mieście wojewódzkim.

Czytaj też: Czy w czasie wojny zadziała ubezpieczenie? Zależy jakie. I zależy gdzie

Biura deweloperów opustoszały. Widząc, co się święci, tną oni listy rozpoczynanych projektów budowlanych, obawiając się, że nie sprzedadzą zbyt wielu mieszkań. Ceny nieruchomości według NBP na koniec 2021 r. były (w siedmiu największych miastach) o 15,6% wyższe niż przed rokiem (średnioroczna inflacja nie przekroczyła 6%). W tym roku będzie zapewne odwrotnie. Inflacja w całym roku wyniesie – według prognoz NBP – prawie 11%), a na podobny wzrost cen mieszkań liczą tylko najwięksi optymiści.

Mniejszy popyt, mniejsza podaż, a jednocześnie lawinowo wyższe koszty budowy mieszkań i domów, które straszą deweloperów i osoby budujące indywidualnie domy. Co w tej sytuacji ma zrobić osoba, która ma trochę oszczędności, jeszcze ma zdolność kredytową i zastanawia się nad sensem zakupu mieszkania? Rozmawiam na ten temat z Pawłem Sztejterem, wiceprezesem firmy konsultingowo-doradczej JLL, która działa na rynku nieruchomości.

Ireneusz Sudak: W Polsce mieszka 38,1 mln osób. Straż Graniczna informuje, że granicę z Polską przekroczyło 2,3 mln uchodźców z Ukrainy. Duża część zostanie w Polsce. Jak to wpłynie na rynek nieruchomości i plany deweloperów?

Paweł Sztejter: Jesteśmy świadkami ogromnych przeobrażeń społecznych. Nie wiemy, ile osób z tych, które przekroczyły – i wciąż przekraczają – polską granicę, zdecyduje się zostać na stałe. Mówimy o setkach tysięcy nowych gospodarstw domowych, tworzonych najczęściej w dużych miastach, oferujących największe możliwości zatrudnienia.

To na długie lata wpłynie na sytuację na rynku nieruchomości mieszkaniowych, a przede wszystkim na rynek najmu. Jakkolwiek można się spodziewać szybkiej integracji ukraińskich imigrantów z Polakami, to wydaje się, że jeszcze długo nie będą oni spełniać warunków gwarantujących zdolność kredytową w polskim banku, pozwalających kupić własne mieszkanie.

Dostępność finansowa mieszkań maleje i to dotyczy wszystkich kupujących, niezależnie od pochodzenia. Wzrost stóp procentowych i zalecenia KNF dotyczące oceny zdolności kredytowej spowodowały, że dla bardzo wielu osób zakup mieszkania na kredyt jest już poza zasięgiem.

Czy to zmiana chwilowa czy Polacy tracą zdolność kredytową na dłużej?

Ta zmiana zostanie z nami na lata. Przynajmniej do czasu spadku stóp procentowych. W związku z tym nie mamy cienia wątpliwości, jako zespół analityczny JLL, że z powodu malejącej zdolności kredytowej oraz rosnących cen mieszkań popyt przesunie się z zakupów na wynajmowanie.

„Z powodu rosnących cen mieszkań”? A niby dlaczego ceny nieruchomości mają rosnąć? Skoro spadnie popyt kredytowy i inwestycyjny, to być może i ceny mieszkań powinny wrócić do poziomów, przy których średnio zarabiającego Polaka będzie na nie stać?

Rzeczywiście, na początku roku ruch klientów w biurach sprzedaży u deweloperów istotnie zmalał. Niektóre firmy relacjonują, że klientów jest o 30% mniej, inne, że o połowę mniej, a inne, że o 70% mniej. Wynika to nie tylko z wyższych rat kredytów hipotecznych oraz zaostrzenia kryteriów bankowych przy udzielaniu kredytów hipotecznych. Pogorszeniu uległy też nastroje konsumenckie – również z powodu wojny.

Ale duża część firm deweloperskich sygnalizuje wyraźny wzrost sprzedaży mieszkań w marcu – przynajmniej w stosunku do stycznia i lutego. Przewidywania dotyczące wysokiej inflacji, kiepskie oprocentowanie lokat bankowych oraz niepewność na giełdach akcji są argumentem na rzecz kupowania mieszkań dla najbardziej zamożnych nabywców.

To Wasz wspólny argument – przedstawicieli wszystkich firm działających na rynku nieruchomości, zainteresowanych tym, żeby interes się kręcił. „Taniej nie będzie, bo niepewność na rynku akcji, bo inflacja, bo pieniądze gdzieś trzeba lokować”. Na razie to chyba będzie tak, że to deweloperzy będą musieli dostosować do sytuacji kupujących. Skończyły się czasy, gdy w biurach deweloperów kłębiły się tłumy. Dostajemy od czytelników trochę e-maili z informacjami, że sprzedawcy z biur deweloperów wygrzebują ich kontakty i wydzwaniają, namawiając na zakupy „mieszkań z rabatem”. Tego w ostatnich latach nie było.

Obserwuję trendy w branży deweloperskiej od blisko 30 już lat i zawsze w czasie zawirowań na rynku mieszkaniowym deweloperzy reagowali tak samo: nadrzędnym priorytetem była „ochrona” ceny metra kwadratowego kosztem wolumenu sprzedaży. I tym razem dzieje się podobnie – deweloperzy ograniczają skalę działalności, by nie musieć obniżać cen. W pierwszych dwóch miesiącach 2022 r. na rynku pierwotnym rozpoczęto budowę niespełna 18 900 mieszkań, czyli o ok. 16% mniej niż w analogicznym okresie ubiegłego roku.

Dodatkowym czynnikiem hamującym podaż są wzrosty kosztów materiałów budowlanych i wynagrodzeń pracowników. Firmy budowlane budujące mieszkania na zamówienie deweloperów wprowadzają kontrakty waloryzowane inflacją. Z drugiej strony szanse na to, że kupujący mieszkania zaakceptuje waloryzację ceny mieszkania o inflację są niskie. Zwłaszcza że byłoby to dodatkowym ogromnym utrudnieniem w procesie uzyskania kredytu hipotecznego.

Co to oznacza w praktyce? Że wielu deweloperów będzie wprowadzało do sprzedaży tylko 20-30% mieszkań, czyli tyle, ile wymaga bank finansujący inwestycję. Po uzyskaniu kredytu budowlanego w banku deweloper może ograniczyć sprzedaż kolejnych mieszkań, a po osiągnięciu znaczącego zaawansowania budowy – przekalkulować poniesione koszty i odpowiednio podnieść ceny mieszkań wprowadzanych do sprzedaży pod koniec inwestycji.

Jak Pan widzi nasz rynek nieruchomości za 10 lat? Czy nie ma obawy, że z powodu wojny nieruchomości w Polsce przestaną być uważane za pewną inwestycję?

W najbliższym czasie kluczowa dla rynku mieszkaniowego w Polsce będzie dyskusja o możliwościach zaspokojenia potrzeb mieszkaniowych setek tysięcy uchodźców, którzy zdecydują się w Polsce pozostać na stałe. Otwartą pozostaje kwestia, w jakiej formule te potrzeby będą zaspokajane.

Fantastyczna reakcja polskiego społeczeństwa pozwoliła rządowi zyskać trochę czasu, ale oczywiste jest, że muszą się pojawić rozwiązania pozwalające zakwaterować uchodźców, którym Polacy masowo udzielili gościny. Muszą też pojawić się rozwiązania średnioterminowe pozwalające na znacznie zwiększenie „produkcji” mieszkaniowej, w tym także mieszkań o obniżonych lub subsydiowanych czynszach.

Oznacza to wzrost deficytu mieszkaniowego w Polsce. Będziemy potrzebować inwestorów typu PRS (Private Rented Sector) angażujących kapitał międzynarodowy w budowę zasobu mieszkań na wynajem. W czasie marcowych targów nieruchomości MIPIM w Cannes spotkałem się z przedstawicielami kilkudziesięciu funduszy inwestycyjnych i wszyscy podkreślali, że Polska na wiele lat stanie się strategicznym rynkiem inwestycji mieszkaniowych.

Nowych mieszkań deweloperzy będą wprowadzali do sprzedaży tyle, ile muszą, żeby nie spowodować spadku cen. A co z projektami, które są już w budowie i mają zostać ukończone za np. 1,5 roku? Tych projektów nie da się już zatrzymać. Czy deweloperzy będą mieli problem ze sprzedażą tych mieszkań? I czy tych mieszkań mogą dotyczyć spadki cen?

Od rozpoczęcia budowy do oddania mieszkań do użytkowania mija od 2 do 3 lat. Powszechne stało się w ostatnich latach, że istotna cześć mieszkań sprzedawana była jeszcze przed rozpoczęciem budowy. Popyt był tak duży, że deweloperzy byli w stanie sprzedawać wszystkie mieszkania w ciągu pierwszego roku budowy. Natomiast w warunkach zrównoważonego rynku proces sprzedaży trwa 8-10 kwartałów.

Chce Pan powiedzieć, że tych mieszkań, które deweloperzy „muszą” zbudować (bo projektów się nie da zatrzymać, mają już finansowanie i są „rozgrzebane”) wcale nie jest tak dużo?

Tempo sprzedaży może spaść o połowę, a deweloperzy nadal nie będą mieli motywacji, żeby obniżać ceny. Między innymi z tego powodu jestem przekonany, że ceny nieruchomości, przynajmniej w największych miastach, będą rosły szybciej niż inflacja.

Odważne założenie, zwłaszcza jeśli przyjmiemy, że w niektórych zawodach upowszechniła się praca zdalna i coraz większa część potencjalnych kupujących nie musi kupować mieszkania w dużym mieście, jeśli chce tam pracować. Czy gdybym zastanawiał się nad zakupem mieszkania, to powinienem dobić targu dziś czy poczekać dwa lata?

Wszystko zależy od tego, czy korzysta Pan z kredytu i czy stać Pana na to, żeby ponieść ryzyko wzrostu kosztu jego obsługi. Jeszcze przez dłuższą chwilę raty będą rosły. Ale z drugiej strony – obecne wysokie oprocentowanie przy umowie kredytowej na 25-30 lat to raczej epizod niż coś stałego.

Jeśli ktoś zamierza kupić mieszkanie na własne potrzeby, posiada solidny wkład własny, ewentualny dalszy wzrost raty kredytu nie będzie zagrażał budżetowi domowemu i woli kupić niż wynająć – to chyba nie ma powodu, by odkładał taką decyzję w czasie. Nie ma bowiem przesłanek do prognozowania spadków cen mieszkań na największych rynkach.

Pan wciąż mnie zaskakuje swoim beztroskim przekonaniem, że klienci bez mrugnięcia okiem – nawet w warunkach spadku realnej wartości ich wynagrodzeń w wyniku wysokiej inflacji – przyjmą podyktowane przez deweloperów warunki. Wracam do pytania: kto ma kupić te mieszkania, skoro zdolność kredytowa spada, a opłacalność inwestowania w mieszkanie na wynajem też ostatnio wyhamowała.

Odpowiedzi na to pytanie szukają deweloperzy, którzy muszą generować nową sprzedaż, by utrzymać swoje organizacje. Właściwie postawione pytanie brzmi: „jak sprzedać więcej lokali przy kurczącej się sile nabywczej indywidualnych klientów?”. Tu pojawiają się fundusze inwestycyjne, które kupują całe budynki mieszkaniowe z myślą o długoterminowym wynajmie. Deweloperzy do niedawna nie byli zainteresowani transakcjami z dużymi funduszami, bo przy tak silnym popycie indywidualnym nie musieli się nimi interesować.

Teraz to się zmienia, a właściwie odwraca. Coraz częściej deweloperzy myślą o funduszu jako o głównym kupującym. Podręcznikowa transakcja forward funding, a z takimi przede wszystkim mamy do czynienia w Polsce, wygląda tak, że deweloper, który ma grunt i zaplanowany projekt, może złożyć funduszowi inwestycyjnemu ofertę sprzedaży budynku. Po podpisaniu umowy przedwstępnej, fundusz będzie współfinansował budowę inwestycji, a następnie przejmie własność mieszkań i będzie je wynajmował długoterminowo najemcom.

Stopy zwrotu z takich inwestycji wynoszą w Polsce od 4,75% do 5,5%, czyli więcej niż w Europie Zachodniej, jednak należy pamiętać, że ponieważ Polska nie jest w strefie euro, to fundusz musi jeszcze dodatkowo ponieść znaczący koszt zabezpieczenia się przed ryzykiem walutowym – inwestuje bowiem w euro, zaś przychody z najmu ma w polskim złotym.

Chce Pan powiedzieć, że deweloperzy będą obcinali liczbę mieszkań budowanych na sprzedaż dla klientów indywidualnych i przestawią się na budowanie mieszkań na wynajem, które będą hurtowo sprzedawać funduszom?

Nie wszyscy i nie wszędzie. Będzie jednak zmiana polityki deweloperów. Widzą oni, że struktura popytu uzupełnia się o element zakupów hurtowych. Są gotowi zrewidować swoje założenia i realizować inwestycje mieszkaniowe na gruntach przeznaczonych zarówno na cele mieszkaniowe, ale także na cele komercyjne.

Oczywiście, na terenach przeznaczonych pod zabudowę komercyjną nie można zbudować bloku mieszkalnego z wyodrębnionymi lokalami. Ale można zbudować budynek zamieszkania zbiorowego, dom studencki lub budynek hotelowy z mieszkaniami na wynajem. Budynki takie w praktyce nie różnią się od zwykłych budynków mieszkaniowych, często jednak oferują najemcom więcej komfortu dzięki powierzchniom wspólnym służącym do pracy i rekreacji czy pozwalającym na budowanie lokalnej społeczności.

Jednak co najważniejsze, każdy taki budynek to kolejne mieszkania, które można zasiedlić, a przy setkach tysięcy deficytu mieszkaniowego w największych miastach w Polsce i wzroście liczby najemców kluczowe staje się zapewnienie niedrogiego, bezpiecznego z perspektywy najemcy, dobrze zarządzanego i wygodnego mieszkania do życia.

Dziękuję za rozmowę.

Mam nadzieję, że to był ciekawy dla Was wywiad, choć trzeba oczywiście pamiętać, że po drugiej stronie miałem przedstawiciela branży nieruchomości, a oni zawsze patrzą na świat przez różowe okulary. Tym niemniej – jeśli spełni się wizja mojego rozmówcy – to mamy przed sobą dość bolesny dylemat. Są bowiem możliwe dwa scenariusze.

Pierwszy to taki, że – w warunkach, gdy nas nie stać na zakup mieszkania (bo KNF zaostrzyła kryteria udzielania kredytów, a NBP podniosła stopy procentowe), pozwolimy, by mieszkania bez żadnych ograniczeń kupowały (po coraz wyższych cenach) hurtowe fundusze i potem nam je wynajmowały (po jeszcze wyższych cenach). Efekt może być taki, że o ile „dzięki” kredytom frankowym nie zamieszkaliśmy wszyscy „u Niemca”, o tyle z powodu drogich kredytów złotowych tak właśnie się stanie.

Drugi scenariusz jest taki, że spróbujemy ograniczyć ekspansję zagranicznych funduszy, ale niewiele to da, bo nas na zakup mieszkań i tak nie będzie stać, a państwo mieszkań nie zbuduje, bo już próbowało i efekty programu Mieszkanie+ mówią same za siebie. Szkoda, bo te mieszkania, w których byśmy zamieszkali z opcją dojścia do własności, teraz zbudują nam zagraniczne fundusze. A my będziemy w nich mieszkań bez opcji dojścia do własności. Pieniądze popłyną zaś za granicę.

Czytaj jeszcze to: Jak wojna i inflacja wpłyną na rentowność obligacji korporacyjnych, także tych emitowanych przez firmy deweloperskie?

—————

Posłuchaj podcastu: jak wojna zmieni rynek nieruchomości?

Jak wojna przeora rynek nieruchomości? Naszym gościem w podkaście „Finansowe sensacje tygodnia” jest Marek Wielgo, długoletni dziennikarz „Gazety Wyborczej” piszący o nieruchomościach, a od niedawna autor portalu z ogłoszeniami GetHome. Rozważamy wpływ wojny na rynek nieruchomości w Polsce. Zapraszam do posłuchania pod tym linkiem. Podcast jest też na Spotify, Google Podcast, Apple Podcast i pięciu innych, popularnych platformach podcastowych. Macie na temat „wojna a nieruchomości” swoją opinię, doświadczenia albo już widzicie, jak zmienia się rynek? Piszcie na kontakt@subiektywnieofinansach.pl!

Jak wojna przeora rynek nieruchomości? Naszym gościem w podkaście „Finansowe sensacje tygodnia” jest Marek Wielgo, długoletni dziennikarz „Gazety Wyborczej” piszący o nieruchomościach, a od niedawna autor portalu z ogłoszeniami GetHome. Rozważamy wpływ wojny na rynek nieruchomości w Polsce. Zapraszam do posłuchania pod tym linkiem. Podcast jest też na Spotify, Google Podcast, Apple Podcast i pięciu innych, popularnych platformach podcastowych. Macie na temat „wojna a nieruchomości” swoją opinię, doświadczenia albo już widzicie, jak zmienia się rynek? Piszcie na kontakt@subiektywnieofinansach.pl!

————-

Sprawdź inwestycje w fundusze, ETF-y i obligacje ze znakiem jakości Maćka Samcika

>>> Zainwestuj w fundusze TFI UNIQA i dostań 400 zł „samcikowej” premii. Załóż przez internet konto IKE albo konto IKZE i ulokuj pieniądze w jednym z tanich funduszy od TFI UNIQA. Pobiera ono jedne z najniższych w Polsce opłaty za zarządzanie funduszami inwestycyjnymi (dla części funduszy 0,5%). Nie ma też żadnych opłat przy zakupie (a kupujesz, nie ruszając się z fotela). Koniecznie wpisz kod promocyjny: msamcik2022. Za zainwestowania w IKE lub IKZE co najmniej 2000 zł, dostaniesz w prezencie 200 zł na koncie IKE i 200 zł na koncie IKZE. Tutaj możesz założyć przez internet konto IKZE, a tutaj możesz założyć przez internet konto IKE i – jeśli utrzymasz pieniądze do wieku emerytalnego – nie zapłacisz podatku Belki od osiągniętych w tym czasie zysków. Jeśli nie chcesz blokować oszczędności aż do emerytury – załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA. To te same fundusze z niskimi opłatami, ale bez obowiązku „mrożenia” pieniędzy aż do emerytury.

>>> Zainwestuj z Samcikiem i z F-TRUST w fundusze inwestycyjne z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w tysiącach funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku są najważniejsze rady, w co teraz inwestować.

>>> Zainwestuj w antyinflacyjne obligacje firm z MICHAEL STROM DM. Myślisz o tym, jak ochronić oszczędności przed inflacją? Rozważ ulokowanie niewielkiej części pieniędzy w obligacje największych polskich firm. Pomaga w tym dom maklerski Michael / Ström, największe niebankowe biuro maklerskie na rynku obligacji korporacyjnych. Jeśli masz chrapkę na obligacje emitowane przez firmy, to zapraszam do zainwestowania za jego pośrednictwem. Ja też to robię i wkrótce opiszę swój portfel oraz opowiem o tym, jak go zbudowałem z pomocą mojego opiekuna w domy maklerskim (więcej szczegółów o ofercie Michael / Ström pod tym linkiem). A w tym poradniku dwa słowa o tym, ile można zarobić, jakie jest ryzyko i jak inwestować, żeby nie osiwieć z nerwów.

——–

Chcesz porady w sprawie inwestowania oszczędności? Zapisz się na newsletter Samcika!

I na koniec ogłoszenie. Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o Finansach”. Do subskrybentów od czasu do czasu wysyłam specjalny e-mail, w którym informuję, w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Jak uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

————-

Boisz się inwestowania? Skorzystaj z bankowych promocji

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Szukasz leku na inflację? Maciej Samcik poleca superaplikacje

>>> Przetestuj aplikację CURVE, superogarniacza domowych finansów. I zgarnij nagrodę finansową. Ściągając aplikację Curve na swój smartfon (można to zrobić korzystając z tego linku) i zapisując w niej kartę dowolnego banku, de facto sprawiamy, że każda transakcja wymagająca przewalutowania będzie przewalutowywana przez Curve (po kursie bardzo bliskim rynkowemu), a do polskiego banku trafi już jako złotowa – co oznacza, że nie grozi nam przewalutowanie po niepewnym lub kiepskim kursie. Do Curve można przypiąć kilka kart bankowych. Można też wybrać w aplikacji kartę „rezerwową”, na wypadek gdyby ta wybrana domyślnie nie zadziałała. Aplikacja Curve działa w usługach Google Pay i Apple Pay. Curve oferuje też cashback i funkcję dodawania kart lojalnościowych z różnych sieci sklepów. Więcej szczegółów o Curve w tym artykule.

>>> Przetestuj aplikację PRĄD W TELEFONIE pozwalającą kontrolować rachunki za prąd. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

>>> Przetestuj aplikację ZEN, czyli fintech do zarządzania pieniędzmi, który posiada w swojej ofercie konto wielowalutowe, polski IBAN (i nie tylko polski – są tam rachunki w aż 30 walutach, co pozwala na błyskawiczne przelewy również międzynarodowe), a także oferuje natychmiastowy cashback, przedłużoną gwarancję i ochronę ubezpieczeniową zakupów). Zacznij robić zakupy i zarządzać swoimi finansami w duchu ZEN i bez niepotrzebnego stresu. Link do aplikacji dla użytkowników urządzeń Apple jest tutaj, a link do Google Play, czyli sklepu dla użytkowników urządzeń z Androidem. Za ok. 4 zł miesięcznie masz jedną z najbardziej wypasionych aplikacji finansowych na rynku. Przeczytaj też recenzję ZEN. To również ciekawa aplikacja dla właścicieli sklepów internetowych i właścicieli małych firm. Więcej o możliwościach ZEN dla małych firm jest tutaj. Polecam też felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku

>>> Kupuj waluty z aplikacją CINKCIARZ.PL i korzystaj z portfela walutowego oraz kart walutowych. Waluty obce warto kupować w pewnym miejscu i po dobrych kursach. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl, oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). W obu wariantach kartą można płacić w złotych i 160 innych walutach – bez wysokich spreadów prowizji i ukrytych opłat. Zapraszam do wypróbowania karty. Konto na Cinkciarz.pl oraz wielowalutową kartę można zamówić pod tym linkiem. Do wzięcia jest od 5000 zł do 24 000 zł w specjalnym konkursie. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”

————-