W środę RPP podniosła stopę referencyjną do 0,5% z 0,1%. Można chyba powiedzieć, że prezes NBP Adam Glapiński znalazł „winnych” rosnącej inflacji. To pracownicy, którzy – widząc wzrost cen – idą do swoich pracodawców po podwyżki. Szef NBP na Kongresie 590 powiedział, że jeśli „za kilka kwartałów” wystąpi zjawisko spirali płacowo-cenowej, to będzie konieczna podwyżka stóp procentowych. I następnego dnia w RPP znalazła się większość do podwyższenia stóp procentowych. Co to oznacza dla naszych portfeli? Dużo zmian

Sensacyjne słowa – jak na prezesa NBP – w sprawie stóp procentowych padły kilka dni po tym, gdy GUS podał, że inflacja w Polsce wynosi już 5,8%. A w październiku pewnie przekroczy 6%. Przez ostatnich pięć lat prezes NBP raczej bagatelizował inflację. Mówił, że jest przejściowa, że nie jest problemem. Aż tu nagle… w prezesie NBP nastąpiła jakaś przemiana. Na Kongresie 590, który z Rzeszowa został przeniesiony do Warszawy, Adam Glapiński powiedział:

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

„Zbliża się konieczność dostosowania [prawdopodobnie do potrzeb gospodarki – mój dopisek] polityki pieniężnej, czyli podwyżki stóp procentowych. Ale nie powinno to przesłaniać szerszego obrazu wyzwań, jakie stoją przed naszą gospodarką. Nie łudźmy się – długotrwałego sukcesu gospodarczego nie da się osiągnąć wyłącznie za pomocą szybkich, doraźnych działań. Musimy podjąć przemyślane i wyprzedzające kroki, które pozwolą nam poradzić sobie z szeregiem wyzwań stojących przed polską gospodarką”.

I następnego dnia RPP podniosła stopy procentowe do 0,5%. Prezes NBP przyznał dopiero teraz (choć inni ekonomiści i publicyści powtarzali to od miesięcy):

„Nie można wykluczyć, że wzrosty cen spowodowane czynnikami podażowymi okażą się trwalsze niż bank centralny się do tej pory spodziewał. I że będą trwały dłużej. Wiem, jak zaostrzać politykę pieniężną i nie zawaham się z tej wiedzy skorzystać, aby nie dopuścić do utrwalenia się podwyższonej, z powodów zewnętrznych, inflacji”.

Prezes NBP przyznał, że bank centralny będzie powoli kończył ze wspieraniem wydatków rządu, czyli skupowaniem z rynku rządowych obligacji. Co ciekawe, premier Mateusz Morawiecki niejako zachęcił go do działania, mówiąc, iż ma nadzieję, że „reakcja NBP będzie należyta”. Co to dla nas oznacza? Czy prezes NBP zrozumiał, że się zagalopował w rozpędzaniu gospodarki kosztem posiadaczy oszczędności?

Podwyżka stóp procentowych: prezes NBP chce czy musi?

Po pierwsze – prezes NBP nie miał innego wyjścia i musiał zareagować na rozpędzającą się inflację – choćby słownie. Banki centralne, zanim przejdą do czynów, zaczynają od słów. Gdy inflacja przekroczy w tym miesiącu 6%, dłużej trawy na zielono malować się już nie da. A prawdziwe podwyżki w gospodarce nadejdą dopiero na przełomie roku – żywność zdrożeje o kilkanaście procent, prąd o 20%, wzrosną o kilkanaście procent wydatki na ogrzewanie. W tej sytuacji pracownicy ruszyli po podwyżki (pensje rosną o 10% rocznie).

Problem w tym – i to teraz dostrzegł NBP – że grozi nam to, iż wzrost gospodarczy zacznie spadać (już są tego pierwsze oznaki, szczególnie w przemyśle), ale żądania płacowe i inflacja pozostaną wysokie. To może być zapowiedź poważnego kryzysu, wynikającego z rozregulowania gospodarki.

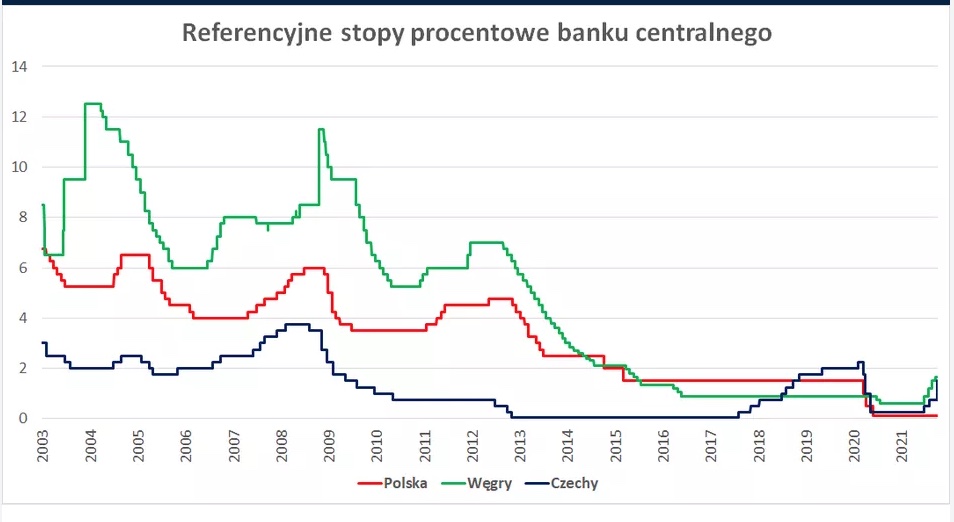

Po drugie – wszyscy dookoła już podwyższają stopy procentowe. Już nie tylko Czechy i Węgry, we wtorek zrobiła to Rumunia, co jest o tyle ciekawe, że tam już wcześniej stopy procentowe były relatywnie wysokie (nie było obniżki z powodu lockdownu). Referencyjna stopa procentowa została podwyższona z 1,25% do 1,5%. Polska nie mogła być samotną wyspą i nawet, jeśli stóp od razu nie podniesiemy, to w świat idzie sygnał, że NBP chce trzymać rękę na pulsie.

Po trzecie – im później stopy będą podwyższone, tym gwałtowniejszy to będzie ruch. Pewną wskazówkę w tej kwestii daje poprzednie posiedzenie Rady Polityki Pieniężnej. Wtedy padł wniosek o podwyżkę stopy referencyjnej z 0,1% do 2 %. Dla porównania: przed pandemią COVID-19 wynosiła ona 1,5%.

Jakie zmiany czekają nasze portfele?

Niewykluczone więc, że to będzie docelowa wartość podwyżek stóp procentowych – 2%. Co by to mogło oznaczać? Zwiększyłyby się raty kredytów – oczywiście nie od razu, najpierw musiałby drgnąć wskaźnik WIBOR 3M. Dziś wynosi 0,24%, a przed pandemią wynosił aż 1,7%! Ile wtedy wynosiły raty kredytów?

Jeśli w ostatnim czasie zaciągnęliśmy kredyt mieszkaniowy wysokości 300 000 zł na 25 lat, to przy oprocentowaniu kredytu 2,8% rata wynosi obecnie 1396 zł. Gdyby stopy procentowe powróciły do poziomu sprzed pandemii, rata wspomnianego kredytu wzrosłaby do 1639 zł, czyli o ok. 240 zł miesięcznie. W skali roku daje to aż 2900 zł. Jeśli stopy wzrosną np. do poziomu 0,5%, to rata wspomnianego kredytu zwiększy się o niecałe 80 zł miesięcznie, czyli o ok. 940 rocznie.

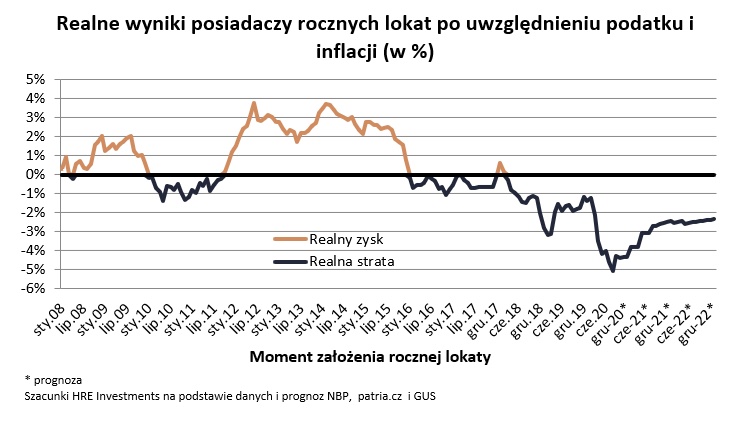

Co z oszczędnościami? Realne oprocentowanie depozytów należy w Polsce do najniższych na świecie, co rodzi kłopoty. Dziś to oprocentowanie jest bliskie zeru. Są banki, które dają np. 0,5-0,7% (Toyota Bank), ale to oferty z ogranicznikami – tak wysokie oprocentowanie dotyczy tylko określonej kwoty, np. 10 000 zł, albo jest tylko dla nowych pieniędzy, które przyniesiemy do banku. Jest jeszcze Aion Bank, który daje nawet 1,5% (ale jednocześnie każe słono płacić za konto z takim oprocentowaniem).

Ale większość banków prawie w ogóle wycofała z oferty depozyty terminowe, utrzymując tylko konta oszczędnościowe. Banki coraz mniejszą część naszych depozytów mogą kwalifikować jako „stabilny” pieniądz. Po podwyżce stóp to się może zacząć odwracać. Do ofert banków wrócą depozyty terminowe. Nie można się spodziewać, że będą chroniły ich posiadaczy przed inflacją, ale przynajmniej zacznie mieć jakikolwiek sens blokowanie oszczędności na dłużej w zamian za wyższy procent.

Być może uda się wyhamować horrendalny wzrost cen nieruchomości, sięgający 10% rocznie. Dziś Polacy, żeby chronić swoje oszczędności, kupują mieszkania i nakręcają tym samym wzrost cen. W sumie nie ma się co dziwić – nieruchomości drożeją na całym świecie, właśnie z powodu niskich stóp procentowych. Gdyby dzięki podwyżce stóp procentowych został osiągnięty efekt psychologiczny i spadłaby inflacja, a jednocześnie zwiększyłoby się oprocentowanie depozytów, być może dla części osób byłby to sygnał, żeby zostać z gotówką w banku, a nie szukać szczęścia u deweloperów.

Prawdopodobnie wzrośnie kurs złotego, a posiadacze oszczędności w walutach obcych nieco stracą. Z kursem waluty jest jak z wynikiem meczu piłkarskiego. Wiadomo, że jedna strona będzie niezadowolona – eksporterów cieszy słaby kurs złotego, bo ich towary są konkurencyjne, a zapłata w euro czy dolarach, więcej warta po przeliczeniu na złote. Importerzy z kolei wolą silną walutę lokalną. Gospodarka taka jak nasza, czyli uprzemysłowiona, która duże eksportuje, bardziej korzysta na słabym kursie złotego.

Problem zaczyna się wtedy, gdy ten kurs jest zbyt słaby – np. więcej zaczynamy płacić za importowanie surowców, albo gdy na świecie zaczyna się spowolnienie gospodarcze. Euro jest najdroższe niemal od czasu kryzysu finansowego z 2009 r. Podwyżka stóp może kurs złotego umocnić (a jeszcze niedawno mówiło się, że euro może kosztować 4,8 zł). Ulżyłoby to z pewnością kierowcom, płacącym krocie za benzynę, która jest przerabiana z ropy kupowanej w dolarach. Adam Glapiński powiedział na Kongresie 590:

„Silny złoty to stabilny złoty, a polska waluta wykazuje tendencję do aprecjacji [czyli wzrostu wartości w stosunku do innych walut – mój dopisek], którą trzeba ograniczać”.

Do niedawna mieliśmy ogromne nadwyżki w handlu zagranicznym, ale według ostatnich dostępnych danych (za lipiec), nastąpiło załamanie. W lipcu deficyt w obrotach bieżących wyniósł 1,83 mld euro, choć jeszcze rok temu była nadwyżka 643 mln euro. Tak głębokiego deficytu nie spodziewali się także analitycy, według których miał on sięgnąć ledwie 169,5 mln euro. Z tego punktu widzenia podwyżka stóp procentowych i wynikające z niego prawdopodobne umocnienie kursu złotego – to zła kombinacja wydarzeń.

Wzrost stóp procentowych to zapowiedź zmian w opłacalności obligacji, czyli procentu, który za ich kupienie dostają oszczędzający. W 2020 r. Polacy wydali na obligacje oszczędnościowe Skarbu Państwa łącznie ponad 28,5 mld zł. To absolutny rekord (rok wcześniej było o 10 mld zł mniej).

Dziś oprocentowanie obligacji 3-miesięcznych wynosi 0,5%, 2-letnich – 1%, ale to papiery o stałym oprocentowaniu, więc jeśli ktoś już je kupił (zwłaszcza dwuletnie, bo trzy miesiące miną szybko), a stopy pójdą do góry, to nie skorzysta. Zacierać ręce mogą posiadacze papierów o zmiennym oprocentowaniu, np. 3-letnich. W ich przypadku procent zmieni się w zależności od stawki WIBOR 6M, która zapewne pójdzie w górę.

Długoterminowe obligacje detaliczne indeksowane są inflacją – w dzisiejszym świecie dają relatywnie duże zabezpieczenie przed wzrostem cen w porównaniu do bezpieczeństwa powierzonych pieniędzy. Ale jeśli inflacja zacznie spadać, a stopy procentowe pójdą w górę – antyinflacyjne obligacje nieco stracą na atrakcyjności w porównaniu z konkurencyjnymi lokatami kapitału.

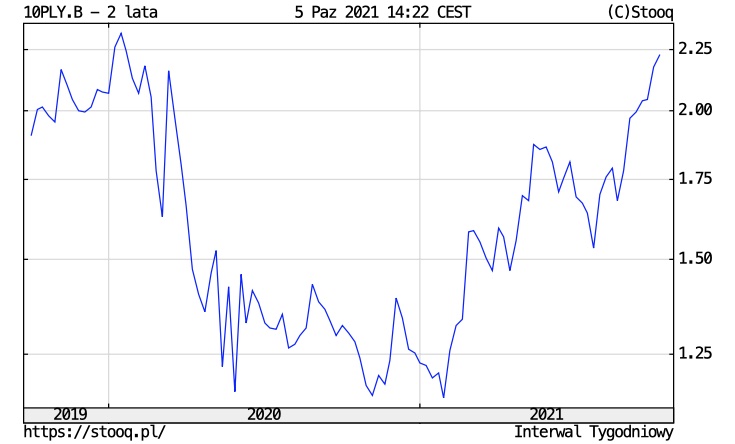

Do tej pory niskie stopy pozwalały rządowi zadłużać się niemal za darmo. Podwyżka stóp zwiększy koszty obsługi długu publicznego, który wynosi 1,4 bln zł. Rentowności hurtowych 10-letnich obligacji Skarbu Państwa właśnie wróciły do poziomów sprzed pandemii, co oznacza, że polski rząd już musi zacząć płacić wyższe odsetki. Po podwyżce stóp procentowych ten trend się nasili (a nawet wcześniej, bo rynek dyskontuje przyszłość).

Nie wiemy, czy, kiedy i w jakiej skali nastąpi kolejna podwyżka stóp procentowych. Dla wszystkich byłoby lepiej, gdyby nie były to zbyt gwałtowne ruchy. Ale jeśli kolejne dane o inflacji będą złe, to Rada Polityki Pieniężnej może nie mieć wyjścia i może być zmuszona do drastycznych posunięć (po to, by naprawić swoje wcześniejsze błędy). Czy prezes NBP właśnie zaczyna nas do tego przygotowywać?

——————————-

Jak teraz lokować pieniądze? Posłuchaj nowego podcastu „Finansowe sensacje tygodnia”

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y, czy „po Bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych funduszy w Polsce? Dziś w ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchamia pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

———

Sprawdź inwestycje ze znakiem jakości Samcika

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Zainwestuj ze mną w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku najważniejsze rady, w co teraz inwestować.

>>> Wypróbuj fundusze od najsłynniejszych firm zarządzających na świecie. Może warto trzymać pewną część swoich oszczędności pod zarządzaniem ludzi, którzy mogą o sobie powiedzieć: „osobiście znam Warrena Buffeta”? Fidelity, Schroeders, AllianceBernstein – fundusze tych legendarnych firm dostępne są dla klientów mBanku. Zachęcam do sprawdzenia na tej stronie.

>>> Zainwestuj z robotem Investo od ING. Na świecie ludzie, którzy nie mają ogromnych oszczędności i nie znają się na inwestowaniu, coraz częściej korzystają z robodoradców. Jak działa taki automat pomagający w inwestowaniu pieniędzy? Zapraszam do przeczytania tutaj. Jak dzięki niemu ludzie na Zachodzie inwestują pieniądze? Przeczytaj tutaj. W Polsce usługi robodoradztwa oferuje od niedawna swoim klientom ING Bank. Można z nich skorzystać, zakładając Investo za pomocą serwisu internetowego albo aplikacji mobilnej. Zapraszam, więcej szczegółów pod tym linkiem. Wkrótce opiszę swoje prywatne doświadczenia z Investo po zainwestowaniu tam własnych oszczędności. Już teraz zapraszam natomiast do obejrzenia klipu wideo, w którym opowiadam, z czym to sie je (dosłownie!). A także do posłuchania podcastu, w którym rozmawiam z ekspertem od robodoradców. Więcej na temat działania Investo oraz pobieranych od klientów opłat napisałem tutaj.

>>> Przetestuj aplikację pozwalającą kontrolować rachunki za prąd. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Maciek Samcik testował to na własnej skórze. Z propozycji dołączenia do tej innowacji możecie skorzystać KLIKAJĄC TEN LINK