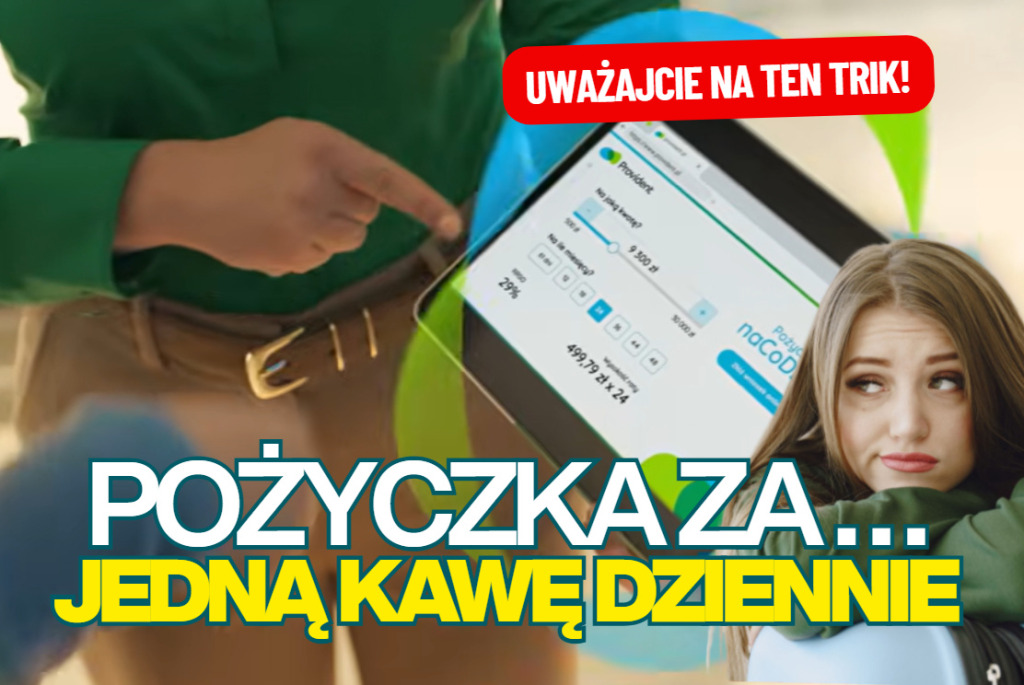

Czy pożyczka może kosztować tyle co kawa w „sieciówce”? Zdarza mi się trafić na reklamę nowej pożyczki Providenta, w której pojawia się slogan o tym, że „wystarczy odkładać 17 zł dziennie”. W domyśle: wreszcie jest pożyczka, na którą stać każdego. Stałe oprocentowanie na poziomie zaledwie 7% i wizja spłaty, która nie rujnuje domowego budżetu (wspomniane 17 zł dziennie). A jak jest naprawdę? Prześwietlam!

Jeśli nawet Provident przekonuje, że „wystarczy odkładać 17 zł dziennie”, to mamy wspaniały plan na edukację finansową społeczeństwa! A w zasadzie mielibyśmy, gdyby nie chodziło o… odkładanie na to, żeby wyjść z długów. Spowodowanych przez Providenta, ma się rozumieć. Sposób mówienia o obciążeniu domowego budżetu, jakim jest pożyczka konsumpcyjna, jest w tym przypadku wyjątkowo perwersyjny. Postanowiłem wziąć kalkulator i sprawdzić, co tak naprawdę kryje się pod tymi obietnicami. Czy to rzeczywiście tania alternatywa dla banku?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Provident i kusząca pożyczka ze stałym oprocentowaniem 7%

Żyjemy w czasach, kiedy dostęp do pieniądza nie jest w ogóle problemem. Są banki, fintechy, pożyczki ratalne dostępne od razu w sklepach i odroczone płatności. Instytucje finansowe dwoją się i troją, by przekonać nas, że to właśnie ich pieniądze są najtańsze, a pożyczanie „najbezpieczniejsze”. Provident, będący weteranem polskiego rynku pożyczkowego (działa tu już od ponad 28 lat), doskonale wyczuwa nastroje, czego dowodem jest oferta „naCoDzień”. Mamy tu wszystko, co lubią klienci: obietnicę stabilności, niską ratę i elastyczność.

Zacznijmy od oprocentowania. W materiałach promocyjnych widzimy 7% w skali roku i jest to oprocentowanie stałe. Dla przeciętnego Kowalskiego brzmi rewelacyjnie, w większości banków trudno pożyczyć pieniądze na mniej niż 10%. Jednak tutaj musimy zrobić pierwszy, bardzo ważny przystanek. Oprocentowanie nominalne to jedno, a Rzeczywista Roczna Stopa Oprocentowania, czyli słynne RRSO, to drugie. W tym drugim wskaźniku są uwzględnione inne koszty: prowizje za udzielenie pożyczki, opłaty przygotowawcze i inne dodatki.

Reprezentatywne (czyli wyliczone dla typowej pożyczki) RRSO dla tej oferty wynosi… 29%. To znacznie większa różnica w porównaniu z oprocentowaniem nominalnym niż w przypadku ofert bankowych. O ile samo oprocentowanie pożyczki jest niskie, to pożyczkodawca dorzuca do tego bardzo wysokie opłaty dodatkowe. To klasyczny mechanizm w firmach pożyczkowych: niskie oprocentowanie przyciąga uwagę, ale zysk firmy ukryty jest w prowizjach. Pytanie, czy klienci są świadomi, że nie pożyczają wcale pieniędzy na 7% w skali roku.

Oczywiście nie jest to działanie nielegalne – wszystko jest zgodne z ustawą antylichwiarską, która limituje maksymalne koszty pozaodsetkowe – ale z punktu widzenia portfela „prawdziwy” koszt pożyczki to kluczowa informacja. Pożyczacie pieniądze, które są znacznie droższe, niż sugerowałby to pierwszy rzut oka na reklamę.

Pożyczki Providenta spłacisz, odkładając 17 zł dziennie?

Kolejnym elementem tej układanki jest sposób, w jaki firma prezentuje koszt spłaty pożyczki. Sławomir Tryfon, dyrektor odpowiedzialny za rozwój produktów w Providencie mówi, że oferta ma dawać poczucie przewidywalności. W reklamach pojawia się wskazówka, że odkładanie zaledwie 17 zł dziennie wystarczy, by komfortowo spłacać miesięczną ratę pożyczki w wysokości 9300 zł na dwa lata. To majstersztyk psychologii sprzedaży.

17 zł to przecież tyle co duża kawa w sieciowej kawiarni lub paczka papierosów. Wydaje nam się, że to kwota, która zawsze w kieszeni się znajdzie. Ale pomnóżmy te niewinne 17 zł przez 30 dni w miesiącu. Wynik? Mniej więcej 500 zł. Tyle wynosi rata tej niewinnej pożyczki w skali miesiąca. Brzmi gorzej niż 17 zł dziennie? Niewątpliwie. Dla wielu gospodarstw domowych w Polsce, zwłaszcza tych mniej zamożnych, do których głównie celuje sektor pozabankowy, wydatek rzędu 500 zł miesięcznie to niemałe obciążenie.

Rozbijanie dużej sumy na małe dzienne stawki to znany zabieg mający na celu „znieczulenie” klienta na ból płacenia. Nazywa się to fachowo „framingiem”, czyli „ramkowaniem”. Provident „ramkuje” nam pożyczkę jako drobny wydatek, podczas gdy w rzeczywistości jest to zobowiązanie, które w skali roku wyciągnie z budżetu 6000 zł, a w skali dwóch lat prawie 12 000 zł. Łączny koszt pożyczenia 9300 zł na dwa lata wynosi ponad 2700 zł, z czego tylko niecałe 770 zł to odsetki liczone od oprocentowania 7%.

Nie ma tu żadnej ściemy, jest tylko trik psychologiczny, który ma odciągać naszą uwagę od istoty zagadnienia — że mówimy o pożyczeniu na dwa lata nieco ponad 9000 zł z koniecznością oddania niemal 12 000 zł. A to w wielu przypadkach może oznaczać, że pożyczkobiorca przez cały miesiąc będzie pracował tylko na to, by zarobić na zyski Providenta.

Żeby nie było, że narzekam: to nie jest najdroższa pożyczka na rynku. Dużo bardziej niebezpieczne są pożyczki-chwilówki. W różnych firmach można pożyczyć nawet do 4000 zł tylko na 30–60 dni, nawet bez odsetek. Ale jeśli się nie spłaci (a umówmy się, jeśli ktoś ma szansę na 4000 zł manny z nieba za kilka tygodni, to nie idzie po chwilówkę, tylko bierze kartę kredytową z banku). Ale mimo wszystko między „wystarczy odkładać tylko 17 zł dziennie”, „biorę 9300 zł a muszę oddać 12 000 zł” jest spory dystans. Nie matematyczny, lecz mentalny.

Wspólny mianownik zmienia perspektywę

Dlatego, gdy widzicie koszt dzienny pożyczki, to sprowadzajcie do tego samego mianownika swoje dzienne wydatki. Jeśli zarabiacie 4500 zł miesięcznie na rękę i jedną trzecią tych pieniędzy wydajecie w sklepach na jedzenie, to wydatki na jedzenie wynoszą 50 zł dziennie. Na czynsz idzie pewnie połowa wypłaty, czyli 75 zł dziennie. A inne zakupy i potrzeby? Raty kredytów? Opłaty za szkołę? Bilet miesięczny na autobus? Na to wszystko zostaje tylko 25 zł dziennie.

Na tym tle „tylko” 17 zł dziennie na spłatę miniratki kredytu od Providenta (albo jakiegokolwiek innego) nie brzmi już tak fajnie. A wystarczyło sprowadzić inne wydatki i w ogóle cały domowy budżet do wspólnego mianownika, tego „dziennego”.

Warto również przyjrzeć się konstrukcji samego produktu, bo Provident różnicuje ofertę w zależności od tego, jak ją kupimy. Mamy tu podział na klienta cyfrowego i tradycyjnego. Jeśli zdecydujecie się na proces online, firma jest gotowa pożyczyć Wam więcej i na dłużej – do 30 000 zł rozłożonych na 48 miesięcy, czyli cztery lata. Jeśli jednak wolicie tradycyjne spotkanie z doradcą, maksymalna kwota spada do 20 000 zł, a okres spłaty skraca się do 30 miesięcy.

Skąd ta różnica? To najpewniej prosta kalkulacja ryzyka i kosztów. Obsługa klienta przez „żywego” człowieka kosztuje firmę więcej, a dodatkowo krótszy okres spłaty wymusza szybszy zwrot kapitału. Provident chwali się również elastycznością, promując tzw. wakacje kredytowe. Brzmi to jak sensowny bezpiecznik, prawda? „W razie kłopotów, zawieszę spłatę”. Wejdźmy w szczegóły.

Oferta umożliwia zawieszenie zaledwie jednej raty w całym okresie kredytowania. Spójrzmy na to chłodnym okiem. Bierzecie pożyczkę na cztery lata (48 miesięcy). Przez ten czas w gospodarce i Waszym życiu może wydarzyć się wszystko: utrata pracy, choroba, nagłe wydatki. Czy możliwość przesunięcia jednej, jedynej raty to realna pomoc czy tylko plasterek na otwarte złamanie? Oczywiście lepiej mieć taką opcję niż jej nie mieć. Zawsze to miesiąc oddechu.

Niemniej wydaje mi się, że nie powinno się tego traktować jako tarczy ochronnej. To raczej jednorazowa możliwość, która w sytuacji poważnych problemów finansowych nie uratuje budżetu przed katastrofą, ale kiedyś może się przydać. To ważne rozróżnienie, bo klienci często mylą „wakacje kredytowe” znane z banków (gdzie czasem można było zawiesić kilka rat w roku) z tą propozycją. W przypadku tej pożyczki Providenta „wakacje” trwają tylko jeden miesiąc przez całe lata spłacania.

Kto się ucieszy z pożyczki Providenta?

Pojawia się więc fundamentalne pytanie, dla kogo właściwie jest ta „Pożyczka naCoDzień”? Sławomir Tryfon twierdzi, że produkt odpowiada na potrzeby klientów szukających przewidywalności. I tu trzeba przyznać mu rację w jednym aspekcie: stałe oprocentowanie faktycznie daje przewidywalność. Niemniej, ta stabilność w firmie pożyczkowej ma swoją cenę – jest nią wysokie RRSO, czyli całkowity koszt kredytu. Dwie trzecie tego kosztu to opłaty i prowizje.

W bankach kredyty gotówkowe zwykle są dwa razy tańsze — kosztują od 10% do 15–16% w skali roku. Ta oferta jest więc skrojona pod klienta, który z różnych przyczyn nie pójdzie do banku. Może ma nieco gorszą historię kredytową (choć nie może być ona zła, bo Provident też sprawdza BIK i bazy dłużników, bez wiarygodności płatniczej pieniędzy nie pożyczy), może pracuje na umowach, których banki nie lubią, albo po prostu potrzebuje pieniędzy „na wczoraj” i nie chce przechodzić przez bankową biurokrację (choć w wielu bankach tej biurokracji nie ma).

Tak czy inaczej, „Pożyczka naCoDzień” to produkt uczciwie skonstruowany w tym sensie, że zasady są jasne, po prostu trzeba umieć je czytać. I tylko tego Provident nie ułatwia, sprowadzając rzecz do sloganu „wystarczy odkładać 17 zł”. A w domyśle „każdego stać na taką pożyczkę”. Nie, nie każdego. Ważne, byśmy jako konsumenci nie dali się uwieść magii „17 zł dziennie” ani niskiemu oprocentowaniu 7%, które w tym przypadku nic nie mówi o realnych kosztach pożyczki. Prawdziwy koszt tej pożyczki Providenta to niemal jedna trzecia pożyczonego kapitału.

——————-

CZYTAJ WIĘCEJ O POŻYCZKACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

PRZECZYTAJ INNE CIEKAWE HISTORIE:

—————————–

CZYTAJ HISTORIE Z ŻYCIA WZIĘTE:

——————————-

zdjęcie tytułowe: Provident, Pixabay, Canva