Czego nauczyła nas reakcja globalnych inwestorów na atak USA na Iran? Na szczęście nie jest ona – na razie – zbyt gwałtowna, ale niewątpliwie można z niej wyciągnąć ważne nauczki na przyszłość. Takie z gatunku „kluczowych”, które są ważne dla każdego portfela inwestycji. Bo takie kryzysy będą się powtarzały (ten zresztą wciąż trwa). Jak skonstruować część akcyjną portfela, by zwiększyć jej odporność? Jak podchodzić do ryzyka inflacji? Które waluty mogą „utwardzić” portfel w niepewnych czasach? Trzy wnioski dla portfeli i dwa scenariusze na przyszłość

Kolejny raz inwestorzy przekonali się, że brak możliwości handlowania większością aktywów w weekend to ryzykowna okoliczność. Izraelsko-amerykański atak na Iran rozpoczął się w nocy z piątku na sobotę. Podobnie jak kilka tygodni wcześniej rajd na Wenezuelę, zakończony porwaniem dyktatora tego kraju Nicolasa Maduro i jego żony. Po otwarciu rynków w poniedziałek okazało się, ze sytuacja w Wenezueli była opanowana.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Tym razem działania wojskowe są dużo poważniejsze, skala zaangażowania militarnego USA zdecydowanie większa, a teatrem wojennym jest najbardziej zapalny region na świecie. Akcja wojsk amerykańskich potrwa dłużej, a Irańczycy mogą uruchomić działania odwetowe w całym tym regionie świata. Gdyby Stanom Zjednoczonym udało się zmienić Iran z państwa wrogiego w przyjazny Zachodowi – byłaby to na dłuższą metę świetna wiadomość dla inwestorów lokujących na rynku kapitałowym.

Ale w Iranie wciąż rządzi reżim ajatollahów, mimo zabicia głównego przywódcy duchowego tego kraju. Wciąż możliwe są więc dwa scenariusze. Pierwszy, to krótkie (choć oczywiście bolesne) zakłócenia na globalnych rynkach handlu źródłami energii i niewielkie konsekwencje dla światowej gospodarki. Drugi to dłuższy konflikt i w efekcie – szok energetyczny nawet na miarę tego, co działo się w latach 70. zeszłego wieku.

Atak USA na Iran. Możliwe dwa scenariusze. Czy ropa naftowa popłynie?

Pierwsze reakcje inwestorów świadczą o tym, że wciąż stawiają na to pierwsze rozwiązanie, ze skutkami ograniczonymi chwilowego wzrostu cen ropy naftowej i umocnieniu walut uznawanych za „bezpieczne przystanie”, czyli franka szwajcarskiego i japońskiego jena. Notowania ropy naftowej skoczyły o 7-10%, a notowania gazu nawet o 20-25%, ale to akurat było wliczone w oczekiwania inwestorów. Na razie nie sprawdzają się kasandryczne wizje analityków Goldman Sachs o ropie naftowej po 110-120 dolarów za baryłkę.

Owszem, ropa Brent jest najdroższa od roku, ale cena 80 dolarów za baryłkę to wciąż racjonalny wynik kalkulacji inwestorów. Kontrakty terminowe podrożały, bo sprzedający mają w ręku cenniejszy towar, bardziej deficytowy. A odbiorcy są gotowi więcej zapłacić, żeby nie zostać na lodzie. Drożeją też akcje firm wydobywających ropę naftową i tych, które sprzedają paliwo. Aż o 5% w górę poszły akcje Orlenu, spółka przebiła 120 zł za akcję po raz pierwszy w historii. Ma kupioną tańszą ropę i będzie mogła przerobić ją na droższe paliwo.

Na rynku walutowym nie widać ani wielkiego umocnienia się walut „bezpiecznych” w stosunku do dolara, ani ogromnego osłabienia walut „wschodzących” w stosunku do „zielonego”. Poniżej notowania euro, jena, franka oraz złotego, korony czeskiej i forinta węgierskiego w stosunku do dolara. Kursy spadają, ale niegwałtownie i nie widać podziału na „bezpieczne przystanie” i waluty krajów „ryzykownych”. Stosunkowo najmocniejszy jest frank szwajcarski.

Drugi scenariusz, który wciąż trzeba mieć w głowach, to trwająca dłużej niż kilka dni blokada dostaw ropy naftowej do niektórych dużych konsumentów, np. Japonii, która niemal w całości jest skazana na import paliw z tej części świata. W tym scenariuszu nie jest wykluczony poważny szok, a kryzys rozlać się może nie tylko na globalny rynek surowców, ale też wpłynąć na rentowności obligacji skarbowych i ceny akcji, zwłaszcza w branżach, które są wrażliwe na ropę naftową.

W takim scenariuszu należałoby zwiększyć udział inwestycji antyinflacyjnych w naszych portfelach. Zresztą nie tylko w takim scenariuszu:atak USA na Iran pokazuje, że wojny surowcowe zawsze niosą ryzyko inflacji. I trzeba je zawsze uwzględniać w portfelu. Najlepiej w części, w której inwestujemy w obligacje. Częścią tych inwestycji powinny być obligacje zyskujące na wartości w przypadku wzrostu inflacji.

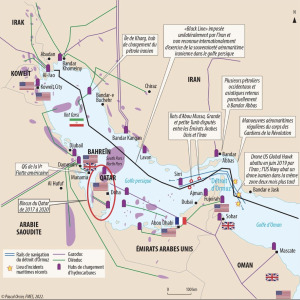

Sporo zależy od tego, czy na dłużej zamknięta zostanie Cieśnina Ormuz (przepływa przez nią 20-25% światowej ropy). Ten stosunkowo wąski przesmyk morski, który w najwęższym miejscu ma tylko 30-50 km szerokości, kontrolowany jest przez Iran, a ten ogłosił, że zamyka Cieśninę dla transportu. Na razie ruch statków w cieśninie zamarł. Nie płyną więc w świat surowce pochodzące z Arabii Saudyjskiej, Zjednoczonych Emiratów Arabskich, Iraku, Kuwejtu i Iranu oraz duże ilości gazu skroplonego LNG z Kataru.

Co się może wydarzyć jeśli ropy naftowej na rynku zacznie brakować? Od dwóch kryzysów naftowych z lat 70. XX wieku minęło już co prawda pół wieku, i świat w tym czasie zrobił wiele, żeby uniezależnić się od paliw kopalnych – i od tego jednego kluczowego regionu wydobycia – ale ropa naftowa i tak wciąż jest kluczem do globalnej koniunktury. Potencjalny trwały wzrost cen tego surowca może zagrozić spadającej na świecie inflacji.

To zwiększa determinację prezydenta Donalda Trumpa do skutecznego zakończenia „operacji irańskiej”. Bloomberg Economics twierdzi, że zamknięcie Cieśniny Ormuz może spowodować wzrost cen nawet o 108 dolarów. Inni analitycy idą dalej, nawet do 120 dolarów za baryłkę. Na razie jednak cena jest znacznie niższa. Patrząc czysto ekonomicznie – Trump nie powinien chcieć przedłużać tej awantury. Ale patrząc na szerszy interes USA…

Co mówi globalna logistyka? Chiny przegrywają, Rosja wygrywa?

Podobnie jak w okresie pandemii, również obecnie – przy tak dużym konflikcie militarnym – kluczowa dla gospodarki światowej może okazać się logistyka. Kłopoty z transportem mogą bardzo szybko odbić się nie tylko na wahaniach cen akcji spółek uzależnionych od importu z rynków azjatyckich, ale też wywołać wzrost cen deficytowych towarów, a w konsekwencji – ponowny wzrost inflacji. Dotyczy to m.in. sektora rozwoju sztucznej inteligencji uzależnionego od dostaw surowców i chipów z Azji.

Najwięksi armatorzy odpowiedzialni za globalny transport towarów i surowców ogłosili w weekend, że muszą zawiesić do odwołania tranzyt statków przez Cieśninę Ormuz. Zrobił to niemiecki armator kontenerowy Hapag-Lloyd, duńska firma Maersk, druga co do wielkości w tym sektorze, a także francuski armator CMA CGM. Operatorzy nakazali swoim statkom znajdującym się w Zatoce Perskiej lub zmierzającym w jej kierunku, by znalazły bezpieczne schronienie. Iran ogłosił w niedzielę, że zaatakował trzy statki.

Wszystkie przeprawy z Bliskiego Wschodu do Indii oraz na Morze Śródziemne mają zostać czasowo przekierowane na odległą trasę wiodącą przez wybrzeża Republiki Południowej Afryki. To drastycznie może podnieść ceny frachtu. Ostatni raz poważnie ruch tankowców został zakłócony podczas „wojny tankowców” (między Iranem a Irakiem w latach 80.), ale handel i sektor transportu morskiego znacznie się rozwinęły od tego czasu, więc teraz konsekwencje mogą być poważniejsze. Region Zatoki Perskiej stracił status wyłącznego dostawcy ropy dla Europy, choć wciąż jest kluczowym źródłem zaopatrzenia dla gospodarek azjatyckich, dla Indii, Chin, Korei Południowej i Japonii.

Według amerykańskiej Agencji Informacji Energetycznej (EIA) jedna czwarta światowego transportu ropy naftowej i jedna piąta skroplonego gazu ziemnego przepływa przez Cieśninę Ormuz. Znaczna część tych statków zmierza jednak raczej do krajów azjatyckich, więc wpływ na Europę i na USA jest znacznie mniejszy, niż na gospodarki azjatyckie. Jednak przy dłuższych przerwach w dostawach rykoszetem oberwie cały świat.

Francuski ośrodek analityczny FMEZ opracował mapkę tego kluczowego dla ropy i gazu regionu. Dwie trzecie ropy trafia do Azji, głównie do Chin (30% importu ropy tego kraju), Korei Południowej (68%), Japonii (95%) i Indii (52%). Unia Europejska, która zrezygnowała z rosyjskiego gazu, kupuje 4% swojego zużycia LNG od Kataru. Jeśli chodzi o ropę naftową, 7% europejskich dostaw pochodzi z Arabii Saudyjskiej. Jeśli chodzi o Stany Zjednoczone, 11% importu ropy pochodzi z Zatoki Perskiej (Arabia Saudyjska i Irak). Wrażliwość gospodarcza różni się więc w zależności od kraju, jednak w przypadku zakłóceń, wzrost cen ma charakter globalny.

Paradoksalnie im silniejszy obecnie atak Ameryki w regionie, tym lepiej dla rynków akcji i dla globalnej gospodarki, bo tym większe są nadzieje na to, że w Iranie stosunkowo szybko dojdzie do zmian politycznych. Tak było w Wenezueli, gdzie bardzo tanim kosztem Ameryka zmieniła wcześniejsze wektory polityczne i zapewniła sobie posłuszeństwo nowych władz, a dodatkowo – nowe źródła pozyskiwania ropy naftowej. USA oskarżają Iran o finansowanie światowego terroryzmu.

Utrata Iranu byłaby bolesna nie tylko dla Chin, które kupują irańską ropę, ale też dla Rosji, która kupuje od Iranu broń. Ale w przypadku Rosji możliwe są też bardzo pozytywne skutki. Po pierwsze Iran jest konkurentem Rosji w sprzedaży ropy naftowej do Chin. Jeśli – z jakichś przyczyn – Iran sprzedawałby Chińczykom mniej ropy, Rosja chętnie zajmie to miejsce. Po drugie zaś kłopoty z logistyką mogą przypomnieć światu, że Rosja dysponuje tanimi surowcami, które chętnie przepompuje np. do Europy rurociągami. Rozwiązanie tanie i nieryzykowne. Trzeba tylko coś zrobić z tą Ukrainą…

Co wojna na Bliskim Wschodzie pokazała inwestującym w akcje?

Gdyby sprawdził się scenariusz szybkiej i skutecznej interwencji ze zmianą dotychczasowego reżimu na bardziej przyjazny Izraelowi i Stanom Zjednoczonym, rynki akcji przyjęłyby to z wielką ulgą i prawdopodobnie byłby to przyczynek do kolejnej fali hossy. Jest to z kolei ryzyko dla kupujących złoto, bowiem ceny kruszcu zależą w dużej mierze od geopolitycznej niepewności. Gdyby w Zatoce Perskiej prymat objęły USA, odbierając Chinom sojusznika, byłby to argument do kupowania akcji, a nie złota. Na razie jednak złoto drożeje, zbliżając się na rzut beretem do historycznego szczytu na poziomie 5595 dolarów za uncję.

Być może kilka lat wcześniej konflikt w Iranie byłby postrzegany jako wydarzenie geopolityczne na miarę kryzysu dekady o trudno przewidywalnych konsekwencjach, ale w tzw. międzyczasie mieliśmy wydarzenia bardziej doniosłe, jak pandemia i kryzys energetyczny. Na tym tle strzelanina na Bliskim Wschodzie już nie budzi paniki wśród inwestujących w globalne akcje. Czy słusznie? To się jeszcze okaże (gdy pandemia Covid-19 już była w Chinach, europejskie akcje beztrosko szły w górę jeszcze przez kilka tygodni…).

Po błyskawicznej likwidacji czołowych przywódców Iranu, w tym ajatollaha Alego Chameneiego, ministra obrony Aziza Nasirzadeha, szefa Rady Bezpieczeństwa Aliego Shamkhaniego i dowódcy Korpusu Strażników Rewolucji Islamskiej Mohammada Pakpoura, obraz jest bardzo intrygujący. W Iranie nastroje społeczne również są inne niż jeszcze kilka lat temu, co ułatwia działania USA. Kilka tygodni temu Iran ogarnęła fala protestów stłumiona krwawo przez władze, więc teraz nie dziwią obrazki z irańskich miast pokazujące ludzi świętujących spodziewany koniec reżimu ajatollahów.

Zdaniem banku Barclays, historia sugeruje, że akcje nie powinny mocno ucierpieć w wyniku tego kryzysu, o ile sytuacja nie wyrwie się spod kontroli. „Wpływ na akcje amerykańskie bywał w takich sytuacjach zazwyczaj krótkotrwały i nie ma powodu, by sądzić, że tym razem będzie inaczej” – mówi Ajay Rajadhyaksha z Barclays, cytowany przez agencję Reuters. Uważa on, że USA zrobią wiele, by konflikt pozostał lokalny, bo ryzyko jego rozszerzenia jest wyższe niż w ostatnich latach. Barclays za okazję do inwestowania uznałby dopiero spadek cen akcji o 10%. Na razie się na to nie zapowiada.

Szeroki indeks STOXX 600 (indeks największych spółek w Europie) spadł w poniedziałek o 1,7%, w odpowiedzi na podobne w skali spadki na rynkach azjatyckich. Na cenzurowanym są banki, bo inwestorzy obawiają się o wpływ sytuacji Bliskim Wschodzie na rynek kredytów. Indeks banków spadł w Europie o 3,6%. Akcje spółek wrażliwych na energię, takich jak linie lotnicze, spadły w Europie o 5%.

Spadały również akcje spółek technologicznych. bo inwestorzy pozbywali się najbardziej ryzykownych aktywów, z bezpośrednią ekspozycją na natychmiastowe ryzyko zakłóceń w łańcuchach dostaw. Akcje spółek energetycznych odnotowały jednak duże wzrosty cen swoich akcji, w sumie cały sektor podrożał o 4% (podobnie jak polski Orlen). Zyskały też – ale niewiele, bo tylko 1,3% – europejskie akcje spółek zbrojeniowych. Jest to kolejny przykład tego, że część portfela, którą inwestujemy w akcje, powinna być ulokowana „tematycznie”.

A więc mając pieniądze ulokowane w ETF globalnych akcji być może warto mieć „domieszkę” – w wysokości nie więcej niż 10% wszystkich akcyjnych inwestycji – inwestycji w spółki lub ETF-y z branż, które mogą być beneficjentami kryzysów. Skoro żyjemy w erze wojen surowcowych, to zapewne taką „domieszką” mogłyby być branże energetyczna, czy zbrojeniowa.

CZYTAJ WIĘCEJ O TAKIEJ DYWERSYFIKACJI:

Wreszcie wraca wielki (petro)dolar?

Wygranym wojny na Bliskim Wschodzie jest – przynajmniej do tej pory – dolar. Jego kurs wzrósł o 0,6% w stosunku do jena japońskiego i 0,5% w stosunku do franka szwajcarskiego, osiągając poziom 157 jenów i 0,77 franka. To wielka wygrana dolara w tym starciu z najpotężniejszymi „bezpiecznymi przystaniami” na rynku walutowym. Czy inwestorzy powrócili do zielonego, bo – „uzbrojony po zęby” amerykańską bronią – staje się on ponownie bezpieczną przystanią? To oznacza, że dolara nadal nie wolno wyrzucać z portfeli.

Jeden z analityków, cytowanych przez agencję Reuters podsumował to krótko, lecz dobitnie: „Korelacja notowań dolara z poziomem rynkowego ryzyka powróciła. (…) Po prawie roku od Dnia Wyzwolenia, kiedy korelacje walutowe okazały się nic nie warte, a ramy makroekonomiczne odeszły w zapomnienie – ten kryzys geopolityczny przywrócił nas do normy” – powiedział dealer walutowy. I trudno nie przyznać mu racji. Ameryka pokazała siłę, a dolar pokazał, że za militarną siłą stoi także siła pieniądza.

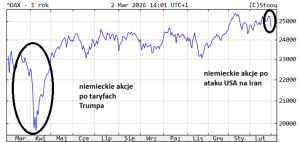

Czy powrót do dolara będzie trwały, okaże się w najbliższym czasie. Jednak po wielu raportach i analizach 2025 roku, w których ekonomiści przewidywali, że okres dominacji zielonego zakończył się, a amerykańska waluta bezpowrotnie utraciła swoją tradycyjną pozycję, wojna z Iranem pokazała, że tradycyjna rola dolara jako waluty globalnej i bezpiecznej przystani wciąż może być dla inwestorów pociągająca. Mimo, że podważona przez politykę celna Donalda Trumpa po 2 kwietnia 2025 roku.

Prawdopodobnie rynki doceniły też znaczenie rynku energii. Stany Zjednoczone są eksporterem netto energii, podczas gdy Europa i Japonia w dużym stopniu polegają na imporcie surowców. Umocniła się więc waluta kluczowa dla handlu strategicznymi surowcami. Mniejsze znaczenie mają pozostałe waluty. Czyżby więc powrót „petrodolara”?

Czego możemy oczekiwać w kolejnych dniach? Na pewno do czasu uspokojenia sytuacji czeka nas większa wahliwość na wszystkich rynkach. Inwestorzy wycofują kapitał z sektorów konsumpcyjnych, żeby zainwestować w te aktywa, które pozwolą na przeczekanie gwałtownej burzy. To zazwyczaj złoto, obligacje krajów uznawanych za bezpieczne przystanie i – jak się okazało – także dolar.

Atak USA na Iran. Co z obniżkami stóp procentowych w Polsce?

Inwestorzy znów kilku rzeczy się nauczyli i dzięki temu będą mogli jeszcze skuteczniej konstruować swoje portfele na wypadek kolejnych turbulencji. A co z tymi, którzy nie mają akcji, ani funduszy inwestycyjnych (czy ETF-ów), oszczędności w walutach obcych, a jedynie pieniądze na koncie oszczędnościowym bądź na bankowej lokacie? Czy dla ich pieniędzy czają się jakieś zagrożenia?

Wyższe ceny paliw, jeśli utrzymają się dłużej, przełożą się na wyższe ceny na stacjach benzynowych. O ile? Trudno powiedzieć, bo nie wiemy na jakim poziomie docelowo wyląduje ropa naftowa. Dziś średnia cena paliwa to 5,68 zł (w przypadku E-95). Wzrost o 10%, który być może będą próbowały przeforsować duże sieci stacji (żeby odzwierciedlić wzrost cen ropy) oznaczałby przekroczenie przez E-95 ceny 6 zł za litr. Nie byłoby to uzasadnione (bo to paliwo pochodzi przecież jeszcze z ropy kupionej taniej), ale nie jest niemożliwe.

CZYTAJ WIĘCEJ O ORLENIE:

W Polsce droższy dolar oznacza ogólnie droższy import surowców energetycznych i towarów. Wyższe ceny paliw może przełożyć się na wyższe koszty transportu i wzrost cen wielu towarów w sklepach, w związku ze wzrostem kosztów logistycznych. W dłuższym horyzoncie podniesione ceny energii i paliw mogą hamować konsumpcję oraz podnosić koszty firm.

O ile wielu ekonomistów spodziewało się spadku stóp procentowych w Polsce już na najbliższym posiedzeniu Rady Polityki Pieniężnej w marcu (już dosłownie w ciągu kilkudziesięciu godzin), o tyle obecna niepewna sytuacja na Bliskim Wschodzie może ostudzić takie oczekiwania. Poziom stóp procentowych może może pozostać bez mian aż do czasu wyjaśnienia się przebiegu konfliktu. Rada Polityki Pieniężnej może obawiać się dodatkowej presji inflacyjnej ze strony cen paliw, które wcześniej były tak niskie, że mocno wpłynęły na obniżenie inflacji do obecnego poziomu 2,2% w styczniu.

CZYTAJ WIĘCEJ O TYM:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

Źródło zdjęcia: Sajad Nori/Unsplash