Niedawno w życie weszła ostatnia część unijnego rozporządzenia, które zobowiązuje banki do informowania klientów o kosztach przewalutowania po każdej transakcji. Unijne rozporządzenie wprowadziło też tzw. „kartowe RRSO”, dzięki któremu sprawdzimy, ile kosztuje nas płatność złotową kartą za granicą

W „Subiektywnie o finansach” często piszemy o produktach i usługach finansowych dla osób, które podróżują po świecie. Po sezonie wakacyjnym zwykle spływa do nas sporo próśb o interwencję w sprawach np. o niewłaściwie rozliczenie płatności czy wysokie kursy wymiany walut. Często skarżycie się na usługę DCC, czyli możliwość przewalutowania transakcji np. z euro na złote za pośrednictwem sklepowego terminalu.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Z powodu pandemii te tematy zniknęły „na chwilę” z naszych stron. W ubiegłym, pandemicznym roku banki nie miały motywacji do tego, by rozwijać „turystyczne” usługi, bo sezon wakacyjny (a przynajmniej jeśli chodzi o wypoczynek za granicą) wielu Polaków spisało na straty. Mamy jednak nadzieję, że w tym roku będziemy mieć więcej pretekstów do pisania o kartach dla podróżujących, turystycznych polisach, czy cenach hoteli i kurortów, bo liczymy na to, że pandemia w końcu odpuści i będzie nam dane wychylić nos poza Polskę.

Z jaką kartą na zagraniczne wakacje?

Od wielu lat banki oferują karty walutowe, podpięte do rachunków walutowych. Płacenie taką kartą pozwala całkowicie uniknąć kosztów przewalutowania. Kilka lat temu zaczęły pojawiać się karty wielowalutowe. Ktoś, kto dużo podróżował, nie musiał mieć w portfelu karty w euro, drugiej np. w funtach brytyjskich i jeszcze karty dolarowej. Karta wielowalutowa to karta złotowa, którą można podpiąć pod rachunki w innych walutach.

System sam rozpoznaje, w którym kraju jesteśmy i automatycznie przełącza źródło, z którego pobierane są pieniądze. Jak jesteśmy w Polsce, to karta zaciąga pieniądze z rachunku złotowego. Gdy jesteśmy np. w Niemczech, przełącza się w tryb euro. Z reguły karty wielowalutowe można podłączyć do rachunków w najpopularniejszych walutach, a więc euro, funtach czy dolarach, ale kilka banków pozwala powiązać taką kartę nawet z kilkunastoma rachunkami walutowymi.

Przed pandemią kilka banków zaczęło też oferować tzw. karty bezspreadowe. Jak działają? Przy przewalutowaniu transakcji np. z euro na złote wykorzystuje się kurs organizacji płatniczych, a więc bez spreadu banku. Posiadacz takiej karty nie musi zakładać konta walutowego i głowić się, gdzie tanio kupić walutę. Na podobnej zasadzie działają też karty oferowane przez finansowe fintechy. Jeśli nie ma takiej karty w ofercie naszego banku, można rozważyć fintechową alternatywę.

Nowe obowiązki banków, gdy płacimy kartą za granicą

A jeśli nie korzystasz z żadnego z tych rozwiązań? Też jesteś chroniony. A jak? W czasie pandemii „na raty” wchodziły zapisy unijnego rozporządzenia regulującego obowiązki informacyjne przy płatnościach transgranicznych (chodzi o rozporządzenie nr 2019/518 z 19 marca 2019 r., które dostępne jest w tym miejscu).

Niektóre elementy tego rozporządzenia weszły w życie już pod koniec 2019 r. Chodzi o zasadę, zgodnie z którą banki nie mogą różnicować opłat np. za wypłaty gotówki z bankomatów w Polsce i pozostałych krajach Unii Europejskiej. Ta sama zasada dotyczy też przelewów – przelew do innego banku w Polsce musi kosztować tyle samo, co wykonany w euro np. do odbiorcy, który ma konto w hiszpańskim banku. Więcej na ten temat znajdziecie w tym artykule.

Kolejne fragmenty rozporządzenia (weszły w życie w kwietniu 2020 r.) miały na celu lepiej chronić konsumentów, którzy płacą w innej walucie niż waluta rachunku karty. Chodzi np. o sytuację, kiedy Polak płaci kartą wydaną do rachunku w złotych np. w Niemczech, a więc w euro.

Przewalutowanie w ramach DCC lub po kursie banku

Wygląda na to, że unijni ustawodawcy dostrzegli problem z usługą DCC (ang. Dynamic Currency Conversion), czyli możliwością przewalutowania transakcji w sklepowym terminalu lub w bankomacie. O co chodzi? Załóżmy, że płacimy kartą złotową w strefie euro. Pierwszą opcją jest przewalutowanie transakcji przez nasz bank, a więc po jego kursie (tutaj piszemy ile to kosztuje). Ale sprzedawca może nam zaproponować, że to on nam przeliczy kwotę w euro na złotówki na miejscu (w rzeczywistości tę usługę dostarczają sprzedawcom agenci rozliczeniowi).

Od razu dodajmy, że każde z tych rozwiązań jest mniej korzystne, niż przeprowadzenie płatności kartą wielowalutową lub bezspreadową. Ale nie wszyscy używają takich kart. Czasem płacimy za granicą zwykłą debetówką złotową (tą samą, którą robimy zakupy w Polsce) i dostajemy propozycję DCC. Dla wielu z nas może to być kusząca opcja, bo od razu widzimy, jaką kwotą w złotówkach obciążony będzie nasz rachunek. Problem w tym, że usługa DCC może być jeszcze droższa niż zamiana waluty realizowana przez nasz bank. Poza tym znamy przypadki, kiedy sklepikarze „włączali” DCC, choć nie informowali o tym klientów.

Jak problem z DCC rozwiązuje unijne rozporządzenie? Strona oferująca usługi przeliczania walut w bankomacie lub w punkcie sprzedaży musi podać klientowi – jeszcze przed zainicjowaniem transakcji płatniczej – kwotę do zapłaty w walucie używanej przez odbiorcę (np. euro) oraz kwotę do zapłaty przez klienta w walucie jego rachunku (w złotych).

Ważne jest jednak to, że sklep, który oferuje usługę DCC, musi poinformować klienta o tym, że może on dokonać płatności w walucie używanej przez odbiorcę (np. euro), a walutę przeliczy na złotówki nasz bank. Mamy więc wybór, o którym sprzedawca musi nas jasno poformować.

Unijne rozporządzenie na pomoc turystom. Jest kredytowe RRSO, jest też „kartowe RRSO”

Tylko skąd mamy wiedzieć, która opcja bardziej się nam opłaci? I tu też z pomocą przychodzi rozporządzenie, które wprowadziło ciekawe rozwiązanie pozwalające konsumentom sprawdzić, czy za przewalutowanie transakcji płacą dużo czy mało. Załóżmy, że w niemieckim sklepie musimy zapłacić 100 euro, a sprzedawca (oferujący DCC) podaje, że ostatecznie nasz rachunek zostanie obciążony kwotą np. 490 zł. Czy jest to przelicznik do przełknięcia czy raczej grubo przepłacimy? Zajrzyjmy do treści rozporządzenia:

„Dostawcy usług płatniczych oraz strony oferujące w bankomacie lub w punkcie sprzedaży usługi przeliczenia waluty podają kwotę łącznych opłat za przeliczenie waluty jako wartość procentową marży w stosunku do najbardziej aktualnego referencyjnego kursu wymiany euro ogłoszonego przez Europejski Bank Centralny (EBC). O tej marży informuje się płatnika przed zainicjowaniem transakcji płatniczej”

O co chodzi z odnoszeniem kosztów do kursu euro EBC? Każdy zapewne kojarzy skrót RRSO, a już na pewno ktoś, kto zaciągał lub rozglądał się za kredytem. RRSO to „rzeczywista roczna stopa oprocentowania”. Zgodnie z prawem, każdy pożyczkodawca musi wyliczyć RRSO dla danej pożyczki. Nominalne oprocentowanie kredytu pokazuje bowiem tylko koszt odsetkowy. A co z prowizją i ewentualnym ubezpieczeniem kredytu? RRSO ma na celu pokazać – w formie procentowej – całkowity koszt kredytu.

RRSO wprowadzono po to, żeby klient mógł w łatwy sposób porównać koszt kilku pożyczek o tych samych parametrach, a więc o tej samej kwocie i okresie kredytowania. Odniesienie całkowitego kosztu przewalutowania transakcji kartowej do aktualnego kursu EBC ma w pewnym sensie spełniać podobną funkcję co „kredytowe RRSO”.

Klienci mają więc prawo do informacji o tym, o ile koszt przeliczenia waluty będzie wyższy, niż w sytuacji, gdyby mogli wymienić walutę po aktualnym kursie EBC. Załóżmy, że w sklepie poinformowano nas, że w ramach usługi DCC koszt przewalutowania 100 euro na złotówki w odniesieniu do kursu euro EBC wynosi np. 8%. Skorzystać z tej opcji, czy raczej przewalutować transakcję po kursie naszego banku? Unijne rozporządzenie zobowiązuje banki do prezentowania na stronach internetowych kursów wymiany dla danej karty w odniesieniu do aktualnego kursu EBC:

„Dostawcy usług płatniczych podają również informacje o marżach (…) do wiadomości publicznej w łatwo zrozumiałej i łatwo dostępnej formie na powszechnie i łatwo dostępnej platformie elektronicznej.”

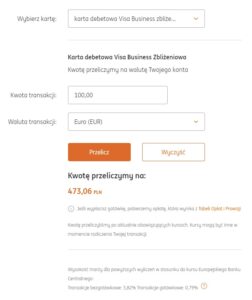

Jak w praktyce banki realizują ten obowiązek? Np. ING Bank udostępnił specjalny kalkulator. Klient wybiera rodzaj karty płatniczej, a następnie wpisuje kwotę i wybiera walutę, w której zamierza zapłacić. Kalkulator liczy, jaką kwotą w złotówkach zostanie obciążony rachunek. Na samym dole znajdziemy „mark-up % over the ECB rate”, czyli właśnie informację, jak zastosowany przez bank kurs ma się do kursu EBC. Wybrałem kartę i wpisałem 100 euro. Kalkulator ING podaje, że w przypadku transakcji bezgotówkowych marża dla tego rodzaju karty wynosi 3,82%.

Jak tę wiedzę wykorzystać w praktyce? Będąc za granicą, w dniu zakupów, można zalogować się do bankowości mobilnej i sprawdzić aktualną marżę naszego banku. Płacąc za zakupy sprzedawca – jeśli chce nam zaoferować usługę DCC – powinien pokazać nam swoją marżę. Dzięki „kartowemu RRSO” będziemy mogli porównać stawki i wybrać tańszą opcję.

Powiadomienia SMS po każdej transakcji

Powyższe rozwiązania obowiązują już od roku, choć przez pandemię niewiele osób mogło je przetestować na własnej skórze. Natomiast niedawno (19 kwietnia 2021 r.) weszła w życie trzecia porcja zmian. Unijne rozporządzenie mówi, że bezzwłocznie po każdej wypłacie gotówki z bankomatu lub płatności bezgotówkowej w sklepie (chodzi o transakcje, które wymagają przewalutowania), klient powinien otrzymać powiadomienie w formie elektronicznej, czyli np. w formie SMS-a, o zastosowanej przy danej transakcji marży w odniesieniu do kursu EBC.

Niezależnie od powiadomienia „zaraz po transakcji”, klient powinien otrzymywać zestawienie zbiorcze raz w miesiącu. Rozporządzenie daje jednak bankom pewną swobodę, jeśli chodzi o formę zastosowanych powiadomień. Co więcej, klient może zrezygnować z ich otrzymywania. Banki powinny więc poinformować klientów o tym, jak zamierzają powiadamiać o transakcjach, choć mam wrażenie, że ta zmiana przeszła bez echa. Tam, gdzie mam konta, nie zauważyłem w ostatnim czasie żadnego komunikatu na ten temat.

Wiem natomiast jak do sprawy podszedł Citi Handlowy. Niedawno poinformował klientów, że powiadamiania będzie wysyłał nieodpłatnie SMS-em, e-mailem lub w wiadomości push wyświetlanej na telefonie. Klient może zarządzać powiadomieniami w systemie bankowości elektronicznej, a więc wybrać formę komunikatów lub w ogóle z nich zrezygnować. Citibank pisze do klientów:

„Od 19 kwietnia 2021 r. po każdej wypłacie z bankomatu, płatności kartą debetową lub kartą kredytową w walucie EOG i na terenie Europejskiego Obszaru Gospodarczego wystawimy powiadomienie zawierające szczegóły transakcji oraz link kierujący na stronę internetową Banku. Na stronie udostępnimy kalkulatory umożliwiające wyliczenie wartości procentowej marży w stosunku do najbardziej aktualnych referencyjnych kursów wymiany euro ogłoszonych przez Europejski Bank Centralny (EBC).”

Komu pomoże unijne rozporządzenie? Lepiej i tak mieć przy sobie kartę wielowalutową lub bezspreadową

W zbliżający się „popandemiczny” sezon turystyczny wkraczamy więc z nowymi zdobyczami konsumenckimi. Osoby, które będą płacić za granicą kartami wydanymi do rachunków złotowych, mają narzędzia do kontroli kosztów związanych z przewalutowaniem transakcji, choć to nie uchroni ich przed ewentualnymi niekorzystnymi kursami stosowanymi czy to przez bank czy sklep w ramach usługi DCC.

Dla świętego spokoju – nie zważając na unijne rozporządzenie – lepiej wyposażyć się w specjalną kartą do zagranicznych podróży, a więc walutową, wielowalutową lub bezspreadową, o których wkrótce więcej przeczytacie na „Subiektywnie o finansach”.

—————————

POSŁUCHAJ NOWEGO PODCASTU „EKIPY SAMCIKA”!

W tym odcinku „Finansowych Sensacji Tygodnia” mamy gościa specjalnego. Mariusz Piotrowski z serwisu Fly4Free.pl odpowiada na nasze pytania dotyczące nadchodzących wakacji. Rezerwować wycieczki i miejsca w samolocie już teraz, czy czekać do czerwca? Jak będą wyglądały podróże lotnicze tego lata? Co z covidowym paszportem? A ceny biletów? Zapraszamy do posłuchania!

—————————

Źródło zdjęcia: Pixabay