Jednym z najważniejszych frontów walki bankowców o nasze portfele są aplikacje mobilne. Milion Polaków bankuje już wyłącznie przez smartfona, zaś 6-8 mln – według różnych wyliczeń – przynajmniej czasami wchodzi w ten sposób na konto w swoim banku. Niewykluczone, że to właśnie „mobilni” klienci będą w przyszłości dla banków najcenniejsi – będzie można się z nimi lepiej komunikować, łatwiej profilować oraz taniej oferować kolejne produkty.

Wygrają te banki, które będą miały aplikację mobilną pozwalającą wykonać możliwie najwięcej czynności przez smartfona i to w sposób wygodniejszy oraz bezpieczniejszy, niż przez komputer. Banki wciąż ulepszają więc swoje aplikacje mobilne, a do walki o pozycję lidera w tym wyścigu włączył się właśnie Bank Pekao, drugi największy w Polsce (obsługujący ponad 5 mln klientów).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

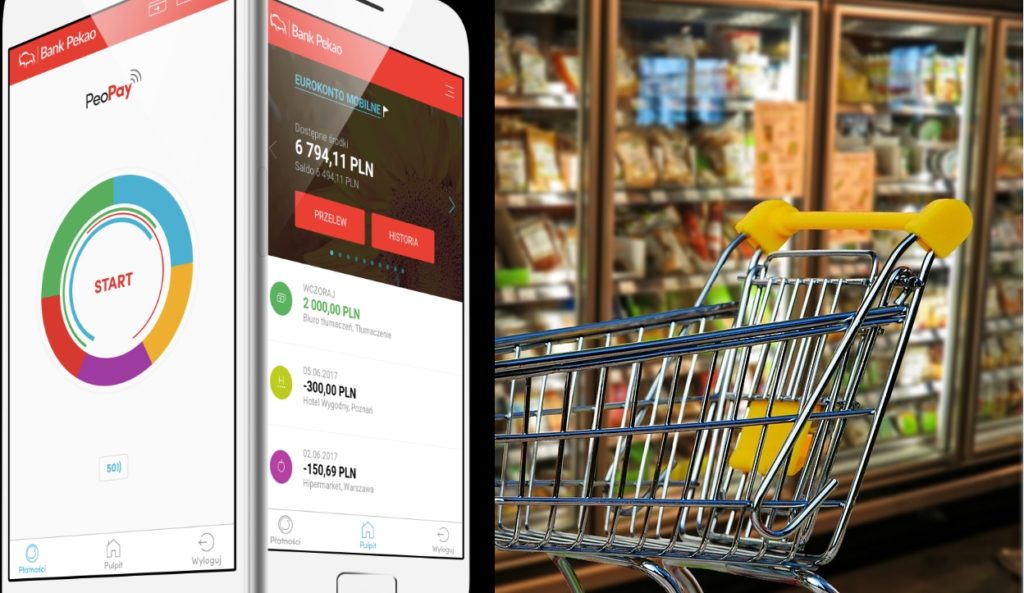

PeoPay pozwoli zatwierdzić przelew odciskiem palca

Pekao właśnie udostępnił klientom nowy PeoPay, czyli rozbudowaną wersję aplikacji, która kiedyś służyła tylko do płacenia telefonem. Teraz PeoPay ma być pełnowymiarowym bankiem w smartfonie. I to jakim! Wśród wodotrysków jest m.in. możliwość zatwierdzania transakcji (np. przelewów) odciskiem palca oraz automatyczne wczytywanie numeru rachunku z papierowych przelewów. Jeśli chcesz zapłacić rachunek za prąd, to odpalasz aplikację, „pokazujesz” jej rachunek, wpisujesz kwotę do zapłaty i zatwierdzasz palcem. Można prościej? Chyba tylko głosem.

Czytaj też: mBank pokazał nową aplikację mobilną. Nowy sposób autoryzowania przelewów, tempomat wydatków…

Czytaj też: Wystartował Envelo Bank. Wygodny bank smartfonowy i 200 zł dla tych, którzy dużo kupują w sieci

Co prawda biometryczne potwierdzanie transakcji dotyczy to tylko transakcji do 200 zł i tylko posiadaczy tych smartfonów, które oferują biometryczne odblokowanie ekranu (najnowsze modele m.in. Samsunga i iPhone’a), ale i tak Pekao jest chyba pierwszym bankiem, który odważył się wykorzystać biometrię nie tylko do logowania, ale i do zatwierdzania przelewów.

Do tej pory bankowcy uznawali, że potwierdzanie tożsamości klienta po pierwsze nie musi być w pełni bezbłędne, a po drugie do tej pory „żyrowane” przez zewnętrzny podmiot, czyli przez producenta smartfona. Trudno powiedzieć jak wyglądałby proces reklamacji w sytuacji, gdy klient wyprze się transakcji zatwierdzonej odciskiem palca, a bank nie ma jak tego sprawdzić (bo to nie on, tylko „właściciel” systemu operacyjnego smartfona jest w posiadaniu technologii i baz danych biometrycznych. W Pekao zrobili wyłom w tej strategii banków, choć ograniczyli go do relatywnie małych transakcji.

To może byc hit internetu: PeoPay przyniósł najszybsze płacenie telefonem ever?

Funkcja płatnicza nowego PeoPay też została ulepszona. Przede wszystkim została dodana do niej wielowalutowość. Jeśli mamy w Pekao konta walutowe i są na nich pieniądze, to aplikacja sama zdecyduje z którego konta ściągnąć odpowiednią kwotę, by uniknąć przewalutowania. Będąc w Niemczech będziemy automatycznie płacić z konta eurowego, a w Londynie – z funtowego. Wystarczy pamiętać, żeby na subkontach walutowych były pieniądze (waluty wymieniamy w internetowym kantorze Pekao, przez internet w ciągu sekund).

Podstawy płatniczej funkcji PeoPay zostały bez zmian: zbliża się smartfona do terminala płatniczego w sklepie (dokładnie tak, jak zbliżeniową kartę płatniczą), on – poinformowany przez sprzedawcę, że chcemy użyć PeoPay – automatycznie uruchamia aplikację, my potwierdzamy na ekarnie transakcję, zaś bank ściąga pieniądze z konta. PeoPay nie jest tak popularnym system do płacenia telefonem, jak konkurencyjny BLIK (chluba konkurencyjnego PKO BP), ale za to od zawsze był wygodniejszy w sklepach stacjonarnych – BLIK nie działa na zbliżenia, lecz na kody jednorazowe.

W internecie BLIK rządził (jest dużo wygodniejszy, niż przelewy pay-by-link i tradycyjna płatność kartą, porównywalnie wygodny do niego jest tylko PayPal i nowe systemy organizacji płatniczych, jak np. Visa Checkout), ale i na tym polu PeoPay może go podgryźć. Mianowicie w nowej wersji aplikacji mobilnej PeoPay jest funkcjonalność pozwalająca płacić za zakupy w e-sklepach bez konieczności wchodzenia do aplikacji. Jeśli kupujesz coś w necie i wybierasz płatność PeoPay, to po kliknięciu odpowiedniej ikonki aplikacja automatycznie „wzbudzi się” w Twoim smartfonie i poprosi o zatwierdzenie zakupu PIN-em lub odciskiem palca.

Czytaj też: Czy to już koniec ery plastikowych kart do płacenia? Wyniki najnowszych badań zastanawiają

Gotówka na klik i menedżer wydatków

Przelewy zatwierdzane odciskiem palca i możliwość „pokazania” aplikacji numeru konta odbiorcy na papierze, wielowalutowe transakcje płatnicze za granicą oraz megaproste płacenie w internecie – to funkcje, które czynią aplikację PeoPay bodaj najnowocześniejszym mobilnym bankiem na rynku. Jeśli w Pekao zmienią dotychczasową strategię marketingową (polegającą na tym, by wydawać jak najmniej pieniędzy na komunikowanie innowacji) i poinformują Naród o nowych możliwościach smart-bankowania, to do „Żubra” dzięki tej aplikcji może przyjść trochę klientów z mniej nowoczesnych banków.

Poza tymi trzema najbardziej dającymi po oczach rozwiązaniami w nowym PeoPay zauważyłem m.in. opcję Klik Gotówka, czyli możliwość zassania przypisanego przez bank „potencjalnego” kredytu za pomocą jednego kliknięcia (bez badania zdolności kredytowej, przynoszenia zaświadczeń o dochodach i podpisywania dokumentów).

Oczywiście w apce jest też „program obowiązkowy”, czyli pokazanie już na ekranie powitalnym najważniejszych faktów dotyczących pieniędzy klienta (saldo rachunku, ostatnie transakcje i dostęp do funkcji wykonywania przelewów). Jest też graficzne podsumowanie wydatków w bieżącym miesiącu z podziałem na kategorie „tematyczne” podzielone na najpopularniejsze kategorie.

Czego brakuje w nowym PeoPay?

Wiadomo, że używanie banku przez smartfona to dziś nie jest jeszcze nowinka, która zmieści się w głowie każdemu klientowi – zwłaszcza jeśli mówimy o takich bankach jak PKO BP, czy Bank Pekao, w których sporo jest klientów starszych, z definicji tradycyjnych), ale jeśli używałeś kiedyś PeoPaya do płacenia w sklepach, to powinieneś też zerknąć na wersję deluxe aplikacji, która jest już dostępna w AppStore i Google Play. Dopiero zaczynam się nią „bawić” – jeśli zobaczę jakieś błędy lub niedociągnięcia to nie omieszkam dopisać ich do tekstu – ale na poziomie nowych funkcjonalności wydaje mi się, że jest to dziś najbardziej wszechstronny bank w smartfonie.

Z nowinek, których w PeoPay brakuje – a które zdarzają się w innych bankach – wymieniłbym logowanie głosem (Nest Bank), rozszerzoną rzeczywistość i wirtualny portfel na karty lojalnościowe (Bank Millennium), przydało by się mobilne zatwierdzanie tranksacji dla osób nie posiadających smartfonu obsługującego biometrię (myślę o rozwiązaniu, które zapoczątkował mBank), wideoczat z konsultantem i dostęp do biura obsługi klienta z poziomu aplikacji, porządny program rabatowo-lojalnościowy, zakładanie konta przez wideoczat…

W ilustracji tytułowej wykorzystano fragment zdjęcia Alexas_Fotos