Czy to już zmierzch ery plastikowych kart płatniczych? W Europie chyba już możemy powoli się do tego przygotowywać. Z badań organizacji płatniczej Visa (największego „organizatora” płatności na świecie) wynika, że na Starym Kontynencie lawinowo rośnie popularność płatności mobilnych. Już więcej, niż trzy czwarte Europejczyków przynajmniej od czasu do czasu używa mobilnych pieniędzy – czyli płaci za pomocą smartfona lub tabletu

Od razu należy zaznaczyć, że z badania nie wynika intensywność płacenia mobilnego wśród Europejczyków. Nie wiemy więc ilu wśród tych trzech czwartych stanowią heavy-userzy, którzy kartę płatniczą mają wyłącznie w telefonie i używają namiętnie m-płatności w sklepach oraz bankomatach (używając technologii zbliżeniowej NFC), przelewy robią w bankowości mobilnej, a za bilety komunikacji miejskiej, taksówki czy parkowanie płacą za pomocą aplikacji mobilnych. Trzeba się domyślać, że wciąż więcej jest tych, którzy do mobilnych finansów wchodzą okazjonalnie i tylko za pomocą jednej usługi, a nie kompleksowo.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Prym wiodą pod względem popularności m-pieniądza narody skandynawskie. To jedyny region świata, w którym poważnie rozważa się wycofanie z obrotu gotówki – tak wielu konsumentów przeszło na „bezgotówkowość”, czyli najpierw na karty płatnicze, a teraz na załatwianie spraw finansowych przez smartfona. Aż 85% mieszkańców Skandynawii Visa uznała za użytkowników mobilnego pieniądza. W Europie Zachodniej jest to 72%. Nasza część Europy, czyli region Central and Eastern Europe, mieści się gdzieś pośrodku (acz bliżej „konserwatywnego” Zachodu, niż nowoczesnej północy).

Gdzie najchętniej płacimy smartfonem?

Najpopularniejszą mobilną usługą związaną z używaniem pieniędzmi są w Europie aplikacje do bankowości mobilnej. Do korzystania z nich, przynajmniej okazjonalnie, przyznaje się 62% mieszkańców Starego Kontynentu. Jeszcze dwa lata temu było to niecałe 30%. Polska pod tym względem nie odstaje – według wieści zdobytych przez Jacka Uryniuka z Cashless.pl już 8 mln Polaków bankuje przez smartfona, zaś milion – wyłącznie przez smartfona.

Ponad dwie trzecie Europejczyków bywało w ubiegłym roku na zakupach w internecie i płaciło za nie online. Visa rozumie pod tym pojęciem korzystanie z elektronicznych portmonetek, do których przypina się karty płatnicze lub konta bankowe (PayPal, PayU), przelewy natychmiastowe, płacenie kartą bezpośrednio na stronie sklepu oraz nowe sposoby płatności takie jak Apple Pay, Android Pay, czy Samsung Pay (w Polsce obecny jest tylko Android Pay). W Polsce przynajmniej od czasu do czasu w ten sposób płaci 69% konsumentów.

Spośród płacących za zakupy w internecie większość (48% wszystkich ankietowanych, czyli mniej więcej dwie trzecie kupujących w sieci) przynajmniej od czasu do czasu używa do tego płacenia smartfona lub tabletu. W Polsce jest to 50% i przyczynił się do tego zjawiska system BLIK. A ostatnio rośnie też popularność usług takich jak Visa Checkout, czy MasterPass, w których karty są raz zapisywane, a później płaci się nimi w sklepach podając już tylko hasło do „skarbca”, w którym zdeponowano dane karty.

Do czego jeszcze używamy smartfonów w kontekście płatności? Aż 45% Europejczyków przyznaje, że zdarzyło im się przeprowadzić płatność peer-to-peer, czyli bezpośrednio ze smartfona na smartfon (jest to możliwe wewnątrz systemów obsługujących płatności, gdy obie osoby mają ten sam rodzaj elektronicznej portmonetki.

Mniej więcej 40% Europejczyków przynajmniej raz na jakiś czas opłaciło telefonem rachunki, zaś 35% płaciło smartfonem za bilety na tramwaj, autobus lub metro. W Polsce do rachunków, kupowania biletów lub płacenia na parking użyło już smartfona 50% społeczeństwa. Z polskich statystyk – aczkolwiek nie tych od Visy – wiemy, że już większość wszystkich transakcji opłat za parkowanie jest wykonywana mobilnie, poprzez aplikację.

Więcej o nowoczesnych płatnościach: O płaceniu okiem i innych wodotryskach czytaj w specjalnej sekcji “O wygodnym płaceniu, czyli poradnik nowoczesnego konsumenta”

Masz 20-30 lat i jeszcze nie przesiadasz się na pieniądze w smartfonie? Jesteś jakiś dziwny

Oczywiście: to, że ktoś raz w życiu użył smartfona do płacenia za zakupy lub sprawdzenia salda na koncie w banku, zapłacenia za prąd albo do przekazania pieniędzy znajomemu jeszcze nie czyni go fanem mobilnych płatności. Ze statystyk Visa nie wynika jak duża część z 77% osób używających w ostatnim roku mobilnych pieniędzy to tzw. heavy-userzy, czyli fani tych sposobów płacenia.

Należy przypuszczać, że jest to już kilkanaście procent wszystkich konsumentów, bo gdy Visa zapytała o popularność mobilnych zastosowań pieniędzy najmłodszych konsumentów, to statystyki wystrzeliły w górę. O ile w całej społeczności bankowanie online próbuje prowadzić przez smartfona 62% osób, o tyle wśród osób z grupy wiekowej 18-35 lat jest to o 8% (punktów procentowych) więcej.

W zakupach online młodzi są o 11 punktów procentowych częściej widywani, niż wynosi średnia, w kupowaniu muzyki i filmów przez internet – o 9 punktów procentowych częściej, a w przekazywaniu pieniędzy znajomym przez smartfona – o 12%. Tyle samo w kupowaniu biletów na tramwaj czy autobus. Łącznie Visa szacuje, że użytkownikami mobilnych pieniędzy jest dziś 86% Europejczyków w wieku 18-35 lat. Czyli o jedną dziesiątą więcej, niż średnia dla całego społeczeństwa. A połowa z tych, którzy pieniędzy mobilnych nie używają, zakłada, iż w ciągu najdalej trzech lat to się zmieni.

Visa spytała też konsumentów czy kiedykolwiek używali smartfona do płacenia większych pieniędzy, niż opłata za bilet autobusowy. Okazuje się, że do używania urządzeń mobilnych do poważniejszych transakcji przyznało się 41% badanych.

Czytaj: Czy połączenie karty płatniczej i bitcoina jest możliwe? Oni to zrobili

Smartfon nie nadaje się do wydawania pieniędzy? Dwa strachy i… biometria

Do tej pory wydawało się, że głównym hamulcowym na drodze do popularyzowania płatności mobilnych będą obawy o prywatność (jeśli smartfon stanie się naszym portfelem, to dostawca usług i aplikacji płatniczych zyska potężne źródło do badania zachowań konsumentów) oraz o bezpieczeństwo. Smartfon jest zwykle słabiej zabezpieczany przez wirusami, niż komputer, a coraz częściiej jest centrum naszego życia, co jeszcze zwiększa atrakcyjność ataków złodziei.

Jednak wygląda na to, że obawy o prywatność powoli wygasają – zgłasza je 46% konsumentów, gdy rok temu było to 52%. W Polsce mamy statystycznie większe obawy o prywatność, niż średnia europejska – zgłasza je 54% osób. Wciąż wysoko są obawy o bezpieczeństwo płacenia smartfonem – zgłasza je 60% konsumentów (w Polsce -59%). Popularyzatorzy mobilnego płacenia mają więc przed sobą zadanie, by przekonać do tej usługi ludzi podejrzewających, że to mniej bezpieczny sposób używania pieniędzy, niż bankowość internetowa (lub poprawić standardy bezpieczeństwa przy transakcjach przeprowadzanych za pomocą urządzeń mobilnych).

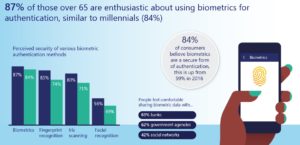

Pomóc może biometria, którą już od czasu do czasu stosujemy do logowania się do smartfonów. Aż 87% młodych konsumentów i 84% wszystkich uważa, że biometria jest dobrym sposobem autentykacji. Największe zaufanie budzi biometria palca. Do wiarygodności biometrii twarzy (czyli nowego sposobu logowania wprowadzonego w najnowszych smartfonach Samsunga i Apple) zaufanie ma tylko 56% młodych i 49% wszystkich Europejczyków.

Generalnie jednak biometrii mówimy „tak”, a to przecież podstawowa przewaga urządzeń mobilnych nad zwykłym płaceniem online – zamiast pamiętać kody, numery, PINy możemy autoryzować się biometrycznie. Z opublikowanej części badań nie wynika jakie est podejście respondentów do biometrycznego autoryzowania transakcji płatniczych (a nie tylko do autentykacji, czyli potwierdzenia tożsamości użytkownika)

Czytaj też: Co może powiedzieć o tobie karta płatnicza, którą masz w portfelu? Wbrew pozorom całkiem sporo!

Czytaj też: Jak wygodnie i bezpiecznie płacić w internecie? Oto przegląd nowości!

Polacy płacą zbliżeniem jak szaleni. Na razie kartami, ale…

Jeśli rzeczywiście z wolna kończy się era kart plastikowych i zaczyna wiek tych „zamniętych” w smartfonie, to w tej rewolucji pewnie będziemy w awangardzie. Dzisiaj Polska jest drugim największym rynkiem płatności zbliżeniowych w Europie pod względem liczby transakcji. Częściej od nas zbliżeniowo płacą tylko Brytyjczycy. Za nami zaś są znacznie liczniejsi Francuzi, Hiszpanie oraz… Finowie.

Przejście z kupowania kartą poprzez wkładanie jej do terminala płatniczego do płatności zbliżeniowych to niezbędny krok, by upowszechniło się płacenie mobilne. Wygląda na to, że należymy do krajów, które ten krok już zrobiły.