Inwestując długoterminowo pieniądze, jednego możecie być pewni – że ich wartość będzie się wahała. I że przeżyjecie na drodze do emerytury co najmniej kilka krachów. Niektóre będą nagłe (jak ten covidowy), a niektóre „pełzające” (jak ten, który mieliśmy w 2022 r.). Jak przeżyć te krachy z uśmiechem na ustach i mieć – mimo wszystko – coraz więcej pieniędzy?

Posiadanie udziałów w największych światowych koncernach było do tej pory (i prawdopodobnie jest nadal, ale to potwierdzimy dopiero w bliskiej przyszłości) najlepszym sposobem na walkę z inflacją. Niezwykle rzadko zdarzało się w ciągu ostatnich 200 lat, by przynajmniej 20-letnia inwestycja w indeks S&P500 przyniosła stratę (według statystyk Returns 2.0 za lata 1900-2010 – na rynku amerykańskim nie zdarzyło się to nigdy).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Dlaczego inwestowanie wiąże się z wahliwością?

Wynika to z prostego faktu: inwestując w akcje spółek (czy to samodzielnie, czy za pomocą funduszy inwestycyjnych lub ETF-ów) stajemy się współwłaścicielem realnego majątku – firm, które zatrudniają pracowników, generują przychody, zarabiają pieniądze, inwestują w rozwój i zwiększają skalę działania. Zwykle mają też zdolność przerzucania na klientów inflacji (czyli podwyższania cen).

Z czego więc wynika fakt, że raz na jakiś czas zdarza się krach? Z dwóch rzeczy. Pierwszą jest cykl gospodarczy, który sprawia, że firmy rozwijają się raz szybciej, a raz wolniej. Gdy gospodarka pędzi za szybko, pojawia się inflacja, która niszczy wartość nabywczą pieniędzy w naszych portfelach. To zaś oznacza, że popyt na produkowane przez firmy rzeczy spada i zarabiają mniej. Banki centralne podwyższają stopy procentowe (co oznacza, że firmy muszą płacić wyższe odsetki od zadłużenia). Po zwalczeniu inflacji pieniądz znów staje się tańszy, a rozwój firm znów przyspiesza.

Drugą rzeczą, która sprawia, że na rynku kapitałowym zdarzają się krachy, jest fakt, że on mocno „przejaskrawia” każdą gospodarczą sytuację. Jeśli jest dobrze, inwestorzy potrafią wywindować ceny akcji do nieracjonalnych poziomów. A jak jest źle – to kursy akcji spadają do poziomów tak niskich, że aż niczym nieuzasadnionych. Tak to wyglądało przez ostatnich 130 lat:

Jeśli jesteś długoterminowym inwestorem, który ma konto emerytalne (IKE, IKZE, PPK, OFE czy PPE) albo po prostu inwestuje długoterminowo na rynku kapitałowym, to nie ma dla Ciebie większego znaczenia bieżąca wycena akcji. Ona zwykle jest „za wysoka” (gdy jest hossa) albo „za niska” (gdy jest bessa albo krach). Dla Ciebie liczy się uśredniona wartość wynikająca ze zmian następujących przez lata.

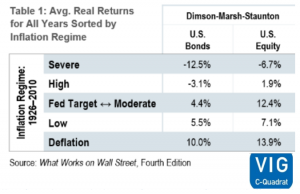

A ta – statystycznie – wygląda tak, że w długich okresach akcje przynoszą stopę zwrotu średnio 6,6% powyżej inflacji (pod warunkiem, że uwzględniamy i reinwestujemy dywidendy), obligacje długoterminowe – 3,6% powyżej inflacji, a złoto – 0,7% powyżej inflacji:

Oczywiście, są okresy wyjątkowo złe dla akcji, gdy one „muszą” spadać. Wtedy albo można wycofać się z rynku (ale to trudne, bo możemy nie zdążyć wrócić w odpowiednim momencie), albo po prostu przyjąć do wiadomości, że to jest te 10-15% naszego „życia” inwestora, w którym na akcjach nie zarabiamy (ale możemy w tym czasie zarabiać na czymś innym). Tutaj długoterminowe statystyki o tym, ile średniorocznie, po uwzględnieniu inflacji, zarabiały akcje i obligacje w różnych okresach inflacyjnych:

Ja zaglądam do swojego portfela inwestycyjnego raz na pół roku. Raz widzę, że ma kilkadziesiąt, kilkaset tysięcy złotych więcej, innym razem widzę, że mam o tyle mniej. Kompletnie mnie to nie interesuje, bo to jest tylko „fotografia” ważna na bieżącą chwilę. Tak samo jak nie kupuję akcji w jednym momencie, tak samo nie będę ich sprzedawał z dnia na dzień, tylko stopniowo, przez 10 ostatnich lat przed ograniczeniem aktywności zawodowej.

Jak przeżyć kilka krachów i od tego nie osiwieć? Stosuj te zasady

Dla wszystkich, którzy się denerwują, że ich fundusze inwestycyjne, ETF-y albo portfele akcji straciły na wartości kilkadziesiąt procent w ciągu kilku miesięcy, mam pięć porad.

1. Nie przywiązuj się do bieżącej wyceny funduszu, ETF-a czy akcji. Ona nie ma znaczenia, dopóki nie zamierzasz zainkasować pieniędzy i korzystać z najdłuższych wakacji życia. Ja nazywam te pieniądze funduszem spełniania marzeń. Zarówno inwestowanie, jak i wychodzenie z inwestycji powinno być procesem obliczonym na lata. Bieżące ceny nie mają znaczenia, liczy się wieloletnia średnia, którą poznasz dopiero po fakcie. Nie ma sensu co tydzień zaglądać na swoje konto w IKE czy PPK i sprawdzać „ile straciłem”.

2. Dopóki nie sprzedasz, nic nie tracisz. Masz udziały w funduszu albo ETF-ie i szlag Cię trafia, bo ten fundusz ma 20-30% straty? I co z tego? Dopóki się go nie pozbędziesz, masz cały czas kawałki majątku firm, które zatrudniają ludzi, generują przychody, wypłacają dywidendy. Jeśli masz pieniądze w funduszu obligacji, to ten fundusz przecież dostanie ustalony procent od tych obligacji, nawet jeśli dziś są one wyceniane poniżej tej wartości. Jeśli nie pozbędziesz się udziałów, fundusz nie będzie musiał sprzedać obligacji i „oddać za darmo” przyszłych odsetek.

3. Nie próbuj łapać dołków i górek. Patrząc na historyczne wykresy, wszyscy jesteśmy mądrzy. Ale w danym momencie nie wiemy, czy jest tanio czy drogo. Czy będzie dalej spadało czy rosło? Mało jest wśród nas geniuszy inwestycyjnych, którzy umieją wyczuć najlepszy moment do kupowania i sprzedawania. To wymaga czasu, dostępu do informacji, doświadczenia, analiz. Po prostu rób swoje: kupuj systematycznie, uśredniaj ceny nabycia. Byłem kiedyś giełdowym spekulantem, dopóki poświęcałem temu zajęciu cały swój czas – zarabiałem pieniądze. Gdy próbowałem łączyć spekulowanie z innymi zajęciami – przegrywałem.

4. Nie daj się „nakręcić” emocjami. Krach i bessa to normalny element cyklu gospodarczego. Nie wpadaj w panikę, zły nastrój oraz chandrę dlatego, że wartość Twoich inwestycji spada. Jeśli spada, to będzie rosnąć. A jeśli rośnie, to nie wpadaj w euforię, bo… jeśli rośnie, to będzie spadać. Tak to działa. Ważne, że od 200 lat wzrosty w długich terminach są silniejsze niż spadki (i trwają dłużej). Inwestujesz na rynku, na którym nie ma stabilności, więc niestabilność znoś ze spokojem. Przeżyłem już cztery krachy, do każdego z nich byłem lepiej przygotowany. I po kilku latach po każdym z nich jestem bogatszy nie tylko o doświadczenie.

5. Dbaj o zróżnicowanie swoich inwestycji. Niestabilność wartości inwestycji można ograniczyć, lokując pieniądze w różne klasy aktywów. Podstawowe to akcje i obligacje, ale możesz też ulokować kawałek pieniędzy na rynku złota (i innych metali szlachetnych czy surowców), w waluty obce, w nieruchomości (za pośrednictwem ETF-ów na REIT-y). Zróżnicowany portfel pozwala ograniczyć naturalną zmienność inwestycji.

Jedyne, co jest potrzebne, by pomnażać oszczędności i chronić się przed inflacją na rynku kapitałowym, to cierpliwość i odporność na wahliwość wartości naszych inwestycji. Nie ma nic gorszego niż sytuacja, w której puszczają nam nerwy i po spadku wartości naszych akcji, funduszu inwestycyjnego albo ETF-a o 30-40% sprzedajemy udziały, zamieniając papierową stratę na prawdziwą. Przydaje się też konsekwencja, czyli systematyczne zakupy nawet w sytuacji – takiej jak ostatnio – gdy ze strachu wolelibyśmy schować się (razem z pieniędzmi) w mysiej dziurze.

Czytaj też: Kiedy na emeryturę w 2023? Pamiętaj o waloryzacji, „trzynastce” i „czternastce”

Ucz się na cudzych błędach, to mniej kosztowne

Ale początkujący inwestor bardzo często nie przyjmuje do wiadomości tych prawd, dopóki nie przekona się na własnej skórze o ich działaniu. A ponieważ bardzo się boi, że straci dużą część oszczędności – nie inwestuje pieniędzy w ogóle. Dziś mam prostą radę dla takich właśnie osób: zerknijcie na długoterminowy – ale taki naprawdę długi, 100-letni albo 200-letni – wykres giełdowego indeksu w USA (np. S&P500) i zobaczcie, jak wyglądają na tym wykresie krachy, wojny i wszystkie inne katastrofy. One tam wyglądają na niewinne ząbki, choć każdy z nich – w momencie, kiedy się dzieją – zakrawa na koniec świata.

Inwestorzy wpadają w panikę, myślą, że teraz to już ceny spadną do zera i że portfelowi inwestycyjnemu zajmie 20-30 lat odbudowanie wartości. A potem okazuje się, że mija 10-15 lat i indeksy są znacznie wyżej niż były przed nadejściem poprzedniego krachu. W inwestowaniu wygrywają ci, którzy mają spokój, cierpliwość, robią swoje nie poddając się owczemu pędowi i nastrojom panującym na rynku. I mam nadzieję, że właśnie takim inwestorem jesteś.

————————————

ZAPROSZENIE:

Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie.

Wśród funduszy, które mają niską opłatę za zarządzanie (0,5% w skali roku) są następujące fundusze: UNIQA SFIO Globalny Akcji, UNIQA FIO Ostrożnego Inwestowania, UNIQA SFIO Akcji Amerykańskich, UNIQA SFIO Akcji Europejskich ESG, UNIQA SFIO Amerykańskich Obligacji Korporacyjnych, UNIQA SFIO Globalnych Strategii Dłużnych oraz UNIQA FIO Akcji Rynków Wschodzących.

Gdybym miał Wam któreś z tych funduszy polecać, to z tych bardziej wahliwych chyba brałbym UNIQA Globalny Akcji, bo oferuje maksymalnie szerokie „spojrzenie” na świat.

Z najmniej wahliwych funduszy możecie obejrzeć UNIQA Ostrożnego Inwestowania:

Wszystkie te fundusze można kupić z tą niską opłatą za zarządzanie przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych.

Zerknij też: Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej. Jak zbudować bezpieczeństwo finansowe? Czy można być rentierem jeszcze przed emeryturą? Jak lokować oszczędności?

Czytaj również: Fundusz kosztuje, ETF też. Opłaty mają ogromne znaczenie dla wyniku inwestycji. Co zrobić, żeby oszczędzanie było tanie?

Czytaj też: Jak wybrać fundusz inwestycyjny, który nie okaże się wielką pomyłką? Tak to robi sam Samcik

———————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, blog „Subiektywnie o Finansach” już czwarty rok prowadzi z UNIQA TFI, pośrednikiem w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferującym m.in. tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”.

zdjęcie tytułowe: Ruben Sukatendel/Unsplash