Skoro jesteśmy Europejczykami, to może opłaci nam się oszczędzać w bankach w innym kraju, niż tylko w Polsce? Sprawdzamy, czy taki akt braku patriotyzmu i kosmopolityczno-finansowy coming-out jest w ogóle możliwy. Nie tylko dla osób, które mają do ulokowania kilka milionów euro lub dolarów i z otwartymi ramionami są witane przez banki w Szwajcarii lub londyńskim City

Trzymanie oszczędności, czy inwestowanie za granicą rozumiem jako faktyczny transfer kapitału i rezygnację z polskich pośredników: biur maklerskich, funduszy inwestycyjnych, banków. Już teraz bez wychodzenia z domu można faktycznie kupować akcje Apple, Coca-Coli, Facebooka, czy bliższych nam geograficznie Siemensa, Daimlera, Airbusa, czy Lufthansy.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Są także inne produkty finansowe: ETF-y oparte o notowania surowców, indeksów itp., jednostki zagranicznych funduszy. No, ale to jest pewne ryzyko – na rynku kapitałowym nie ma stałego oprocentowania, jak w banku. I nie ma gwarancji, że się w ogóle zarobi.

W pewnym sensie „zagraniczną” inwestycją jest już samo trzymanie oszczędności w obcej walucie na rachunku walutowym, ale przecież to tylko półśrodki. Podobnie jak trzymanie złota lub dolarach w sejfie, którego nota bene bardzo trudno znaleźć. Ostatnio sprawdziliśmy ofertę polskich skarbców, a ta jest bardzo mizerna.

Czytaj też: Niepatriotyczne? Część mojego funduszu spełniania marzeń powstaje za granicą. Mam powody

Za granice warto się udać jeśli zgromadziliśmy już poważny kapitał. Mając 100.000-200.000 zł i więcej nierozsądnie jest trzymać wszystko w jednym miejscu na świecie. Niektórzy uważają, że ten próg sensowności myślenia o dywersyfikacji geograficznej oszczędności jest ustawiony jeszcze niżej, na poziomie 50.000-70.000 zł.

Coś w tym jest. Ktoś może też wyjść z założenia, że woli trzymać pieniądze w państwach, których stolice nie znajdują się w zasięgu rosyjskich rakiet Iskander z obwodu Kaliningradzkiego. Ponury żart? Dla wielu osób to naprawdę nie bez znaczenia.

Gdzie trzymać swoje „zagraniczne” oszczędności? Kierunek zachód

Na początku trzeba by wybrać kierunek. Na Wschodzie kuszą nas wyższymi odsetkami: Rosja, czy Ukraina zmagają z inflacją i osłabieniem swojej waluty, więc chcą przyciągnąć inwestorów podwyższając stopy procentowe do wysokości odpowiednio 7,5% i 18%.

W tamtejszych bankach nie brakuje ofert, których procent kilkukrotnie przebija nasz rodzimy. Problem w tym, że najpierw musielibyśmy nasze oszczędności zamienić na ruble i hrywny i potem moglibyśmy mieć problem z odtworzeniem ich wartości. W ostatnich 3 latach straciły połowę swojej wartości do złotego: hrywna była po 35 groszy, dziś jest po 13,4 grosza. Rubel kosztował ok. 1 zł, a dziś 56 groszy. No i kto uwierzy w rosyjskie, czy ukraińskie gwarancje dla depozytów?

Pomijam też Daleki Wschód ze względu na barierę geograficzną i językową. Choć jeśli ktoś miałby taką zachciankę może próbować sił w otwieraniu konta w banku indyjskim, czy singapurskim. Na rynku nie brakuje firm doradczych, czy kancelarii prawnych, które pomagają przejść przez całą ścieżkę urzędniczą i podpisać umowę z bankiem np. z Hong-Kongu.

Znam człowieka, który tak właśnie postąpił, bo nie jest pewny czy w Europie jest bezpieczenie. Unia się rozpadnie, Rosja będzie bardziej agresywna, Wielka Brytania się wyalienuje, we Włoszech i Francji przestanie być stabilnie, w Niemczech w okolice władzy dojdą neofaszyści. I w każdej chwili może się powtórzyć cypryjskie strzyżenie? Zbyt czarny scenariusz? Miejmy nadzieję…

Generalnie unikałbym dalekich wypraw. Brak wiedzy o lokalnej specyfice, różnice kulturowe, językowe mogą być nie do przejścia, nawet przy pomocy kancelarii prawnych – wszystko zapewne da się zrobić i załatwić, ale pytanie za jaką cenę? I przy jakich pieniądzach to sie może opłacić? Na pewno mówimy o kwotach siedmiocyfrowych.

Czytaj też: Co i jak mieć, gdy świat drży w posadach? Przegląd lokat na niebezpieczne czasy

Czy wyobrażacie sobie, że państwo członkowskie UE zabiera swoim obywatelom pieniądze z depozytów? Racja, takie strzyżenie miało miejsce 5 lat temu na Cyprze. W marcu 2013 r. w zamian za 10 mld euro pomocy cypryjskie władze zgodziły się na cięcie depozytów klientów banków nawet o 10 proc. Oszczędzono jedynie wkłady do wysokości 100.000 euro. Cypr był jednak miejscem szczególnym, namiastką raju podatkowego, jedną z ulubionych lokalizacji do trzymania większych sum dla zamożnych Rosjan, ale też Brytyjczyków.

Wiele osób ogłosiło jednak w związku ze „strzyżeniem cypryjskim” koniec pewnej ery – już nigdy nikt nie będzie mógł być pewien tego, że jego pieniądze w banku są tylko i wyłącznie jego i że państwo mu ich nie zabierze.

Więcej o Armageddonie cypryjskiego ciułacza można przeczytać tutaj.

Trochę zachodu, żeby trzymać pieniądze na Zachodzie

Zakładamy, że cenimy sobie wygodę i nie chcemy fatygować się do oddziału banku w Paryżu, Madrycie czy Berlina. Teoretycznie mamy prawo otworzyć sobie konto w dowolnym banku przez internet. W praktyce jednak każdy bank stawia jakieś ograniczenia i z reguły jednym z nich jest adres zamieszkania w danym kraju.

Choć np. w Polsce pojawił się niedawno internetowy, niemiecki bank N26. Ma „normalną” licencję bankową w Niemczech i choć Polakom nie pozwala na razie zakładać lokat, ale pieniądze w euro – objęte gwarancjami niemieckiego systemu ochrony depozytów – na koncie można przechowywać. Niestety, bez oprocentowania. Plusem jest natomiast fakt, że Polak otworzy konto w N26 całkowicie zdalnie, w ciągu kilku minut. Trzeba tylko trochę znać angielski – weryfikacja tożamości odbywa się poprzez rozmowę wideo.

Czytaj też: Tak otworzyłem sobie konto w N26

Jest też paneuropejski pośrednik finansowy Raisin. Przez internet zakłada się w nim konto, podaje sporo danych na swój temat (łącznie z adresem zamieszkania, numerem telefonu, pochodzeniem pieniędzy), weryfikuje tożsamość (trzeba przesłać skan dowodu osobistego oraz jednego z comiesięcznych rachunków za prąd, gaz, czy telefon), trzeba też przesłać kontrolny przelew z polskiego banku. Po weryfikacji, która trwa kilka dni możemy wybrać depozyty w różnych europejskich bankach i je założyć przez internet.

Wiem, że Maciek Samcik testuje właśnie Raisin i trochę przy tym przeklina, bo o ile potwierdzenie tożsamości dowodem osobistym i przelew weryfikacyjny poszły gładko, to weryfikacja faktury za telefon z Orange trwa tydzień i końca nie widać. Ale być może to jakiś nietypowy problem.

Pominąwszy takie zgrzyty Raisin wydaje się być sensownym pośrednikiem w lokowaniu oszczędności w zagranicznych bankach. Na platformie niestety nie ma największych europejskich banków, to raczej mniejsze banki internetowe:

Inną zagraniczną instytucją finansową, która robi karierę na polskim rynku, jest Revolut. Do tej porty to nie był bank, lecz instytucja płatnicza. Pieniądze wpłacane do Revoluta lądują co prawda w brytyjskim banku (Lloyds lub Barclays), ale nie są objęte brytyjskimi gwarancjami depozytów. Banki po prostu prowadzą dla Revoluta rachunki płatnicze, a ten udostępnia je swoim klientom.

Ale teraz coś się zmienia. Revolut otrzymał na Litwie licencję bankową, więc już za kilka miesięcy zapewne zaoferuje produkty depozytowe. I będzie można z ich wykorzystaniem oszczędzać pieniądze z dala od zakusów polskich polityków. Choć nie wiem czy litewscy są dużo lepsi ;-).

W Niemczech jest kilka banków, które pozwalają klientom otworzyć niemieckie konto bankowe z zagranicy. Poza wspomnianym wyżej N26 jest to DKB Bank oraz Comdirect Bank. Nie testowaliśmy jednak osobiście tych opcji. Jeśli Wy testowaliście, to dajcie znać. We wszystkich źródłach, które o tym piszą autorzy zaznaczają, że te banki mogą odmówić założenia rachunku osobie z zagranicy bez podania przyczyny (choć taka odmowa zdarza się rzadko).

Tutaj więcej: Jak obywatel z zagranicy może założyć konto w niemieckim banku?

Jak osobiście założyć konto w banku w Niemczech, Francji, czy Wielkiej Brytanii?

Od biedy zawsze można spróbować założyć konto w zagranicznym banku osobiście. A potem już przez internet założyć depozyt w ramach tego rachunku. Co może nas zaskoczyć przy zakładaniu konta w zagranicznym banku? Jeśli nawet będziemy mogli – jako obcokrajowiec – otworzyć sobie za granicą konto depozytowe i wpłacić tam pieniądze, to mogą nas czekać dodatkowe formalności:

- notarialnie poświadczenie dokumentu tożsamości

- zaświadczenie o miejscu zamieszkania w kraju, w którym chcemy otworzyć konto bankowe

- kopia paszportu

- numer telefonu zarejestrowany w danym kraju (na który będą przychodzić hasła autoryzacyjne).

W wyniku serii afer, głównie ze szwajcarskimi kontami w tle (okazało się, że Niemcy na masową skalę ukrywali w Szwajcarii swoje dochody) państwa stały się bardzo wyczulone na wszelkie transgraniczne umowy bankowe klientów indywidualnych.

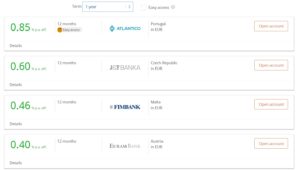

Mimo, że Strefa Euro ma jedną, wspólną politykę monetarną ustalaną przez Europejski Bank Centralny, to wysokość oprocentowania depozytów w różnych krajach jest zróżnicowana. Generalnie szału nie ma: stopa depozytowa banku centralnego wynosi -0,4% i według najnowszego, komunikatu EBC taka ma pozostać aż do lata 2019 r. Przekłada się to na ofertę bankową. Dominują oferty „płacące” od 0,35% do 3,6%. Na przykład:

- Bank Atlantico (Portugalia) – 5-letnia lokata na 1,64% w skali roku

- Swedebank (Estonia) – roczna lokata na 0,42%

- Amsterdam Trade Bank (Austria) – roczna lokata na 0,2%

- RaboDirect (Niemcy) – 0,35 %

- Cetelem (Francja) – roczna lokata na 2%

Niestety, często są to promocje obwarowane różnymi warunkami: pierwszy z nich to często ten, że oferta specjalna jest dostępna wyłącznie dla rezydentów danego kraju, czyli osób w nim mieszkających. Poza tym dodatni procent zwykle obejmuje tylko stosunkowo niewielkie depozyty.

Deponuję kasę w banku za granicą. Co z podatkami? Czy obejmują mnie gwarancje depozytów?

Nawet jeśli uda się założyć za granicą depozyt to co z podatkami? Prawo jest jednoznaczne. Polski podatnik, który otrzymuje odsetki z konta bankowego prowadzonego za granicą, musi rozliczyć je w kraju 19-procentowym podatkiem Belki, odliczając jedynie od niego podatek zapłacony za granicą.

A co z gwarancjami na wypadek upadku banku? Po kryzysie finansowym przełomu lat 2008 i 2009 Parlament Europejski zdecydował o zwiększeniu sumy gwarancji depozytów, które klienci trzymają w bankach. Wcześniej, przed czerwcem 2009 r. te gwarancje wynosiły skromne 20.000 euro. Potem zwiększono je do 50.000 euro, a w końcu w 2010 r. do obecnych 100.000 euro – te limity obowiązują również w Polsce według średniego kursu NBP, co oznacza, że bezpieczne mamy ok. 430.000 zł.

Czytaj też: Co robić z oszczędnościami w brytyjskiej walucie? Czy kurs funta będzie nadal tonął?

Czytaj: W skarpecie, ogródku, prywatnym skarbcu? Gdzie przechować złoto i kosztowności?

źródło zdjęcia: Pixabay