Wezwanie do sprzedaży akcji STS, polskiego bukmachera, który na GPW zadebiutował niecałe dwa lata temu, może być jedną z największych transakcji na polskim rynku kapitałowym. Jak to jednak bywa z takimi wydarzeniami w Polsce, nie obyło się bez… kontrowersji (nazwijmy to delikatnie). Informacja o planach przejęcia firmy krążyła w okolicach parkietu od wielu dni, a akcje rosły, zanim wezwanie na STS oficjalnie ogłoszono. Legalny hazard na GPW? Chyba nie tym razem

We wtorek, po zamknięciu giełdowej sesji, około godziny 19.00 została upubliczniona informacja o tym, że firma Entain CEE ogłosi inwestorom wezwanie do sprzedaży wszystkich akcji notowanego na GPW polskiego bukmachera STS.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nowy inwestor płaci 24,8 zł za akcję STS. Kurs tych papierów na koniec notowań tego dnia wynosił 21,5 zł – czyli o 15% mniej. Całkiem przyzwoita premia, prawda? Ktoś się jednak wyraźnie wykazał niezłym przeczuciem, ponieważ akcje bukmachera zaczęły mocno rosnąć we wtorek już o… 15.30, gdy z poziomu 20,5 zł poszły błyskawicznie w górę o 1 zł.

Przypadek? Nie sądzę. Nie jest to pierwsza i pewnie nie ostatnia taka sytuacja na GPW. Całkiem niedawno, bo w marcu, Grupa Würth ogłosiła wezwanie na akcje spółki TIM. I tam również na kilka dni wcześniej pojawiły się niczym nie uzasadnione wzrosty.

W przypadku STS mamy do czynienia z dużo bardziej „bananową” sytuacją. Do tej pory przecieków można było się domyślać, można było patrzeć na notowania i obroty i spekulować. Teraz dostaliśmy potwierdzenie, że informacja o wezwaniu „wyciekła” dużo wcześniej.

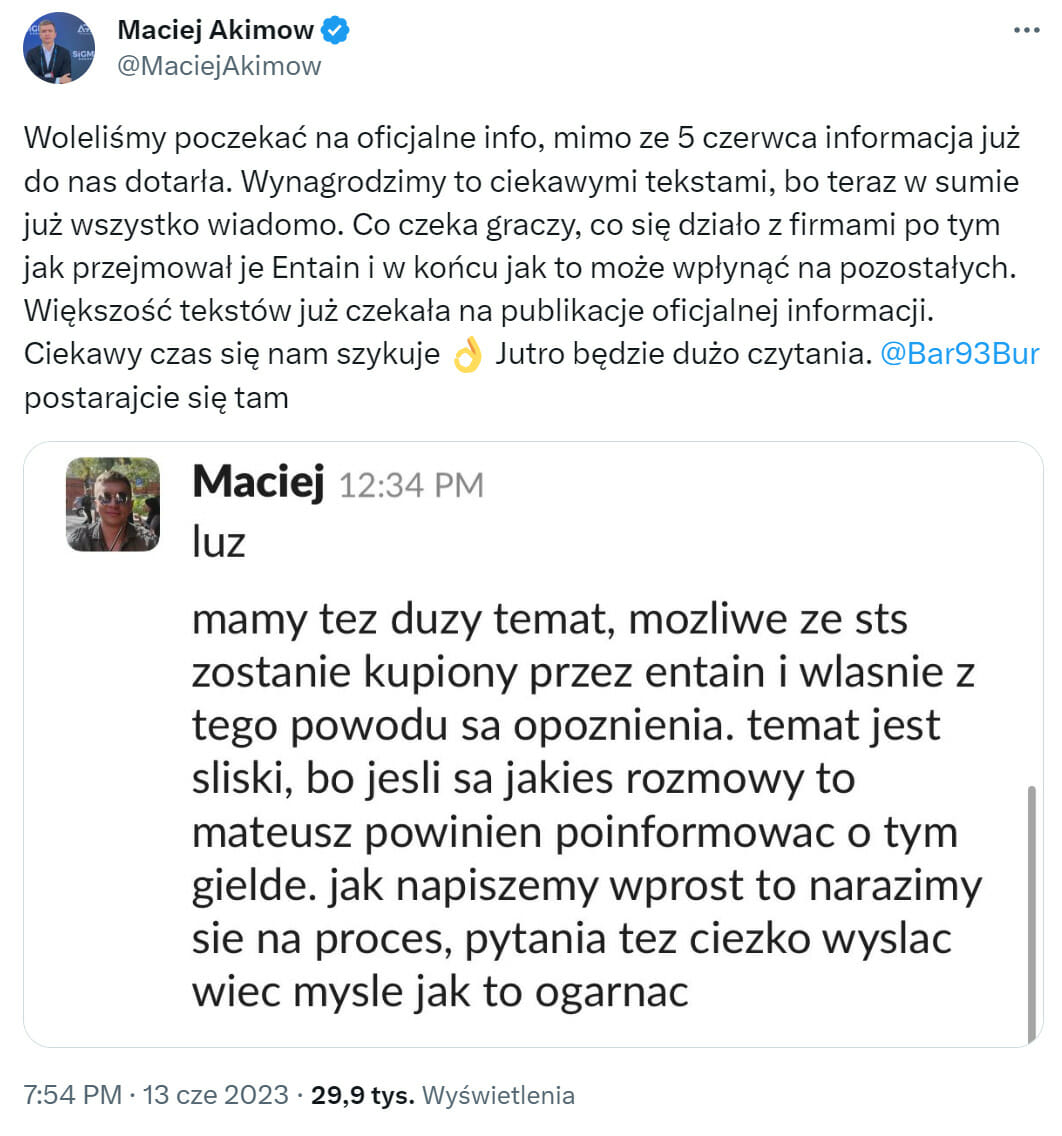

Maciej Akimow, założyciel i szef firmy iGaming Dragon, która m.in. zajmuje się publikacjami z branży hazardowej w Polsce, po ogłoszeniu wezwania na STS zamieścił na Twitterze taki wpis:

I co? Ręce opadają.

Wezwanie na STS. Kto wiedział, a nie powinien?

Nie mam oczywiście wielkiego żalu do pana Akimowa. Zarządza branżowym portalem, a w tym zawodzie rozmawia się z wieloma ludźmi i słyszy różne plotki i tajemnice. Nie na nim ciążył obowiązek zachowania tej informacji w sekrecie.

A na kim ciążył? Przede wszystkim na spółce STS. Bo to ona ma zobowiązanie wobec akcjonariuszy, inwestorów i całego rynku, do zachowania równego dostępu do informacji. Prawo wymaga, by o wszystkich zdarzeniach, które mogą mieć wpływ na cenę akcji, spółka informowała poprzez oficjalny kanał komunikacji – w polskich warunkach jest to ESPI.

ESPI, czyli Elektroniczny System Przekazywania Informacji, powinien być jedynym i wyłącznym medium, przez które notowane na GPW spółki przekazują komunikaty, które kształtują notowania. W idealnych warunkach inwestor nie powinien musieć zaglądać gdziekolwiek indziej, żeby dowiedzieć się wszystkiego, co się da o spółce, której akcje chce kupić.

Taka cenotwórcza informacja nosi miano „informacji poufnej”. I za jej ujawnienie poza oficjalnym kanałem grożą milionowe kary, a nawet więzienie.

Czasami bywa jednak tak, że spółki prowadzą negocjacje czy procesy, którym jawność mogłaby bardzo przeszkodzić. Na przykład tak jak w przypadku STS – gdzie szukano inwestora strategicznego. W takich przypadkach spółka ma prawo do opóźnienia publikacji informacji poufnej – co nie oznacza, że nie musi takiego raportu przygotować.

Musi go jednak ujawnić, gdy miną przesłanki, które wcześniej uzasadniały wstrzymywanie jego publikacji. „W papierach” zostaje więc ślad po tym, kiedy, co i kto wiedział, ale nie powiedział. I dlaczego.

Gdy analizujemy okoliczności ogłoszenia wezwania na STS, to trudno nie zauważyć, że ewidentnie mamy do czynienia z wyciekiem informacji poufnej. Ktoś wiedział na ponad tydzień przed ogłoszeniem tego faktu, że spółka jest blisko pozyskania inwestora.

Potrzebne byłoby solidne śledztwo, żeby dojść do tego, kto „podzielił się” tą wiedzą z osobami spoza zamkniętego i zarejestrowanego kręgu wtajemniczonych. A taki krąg wcale nie jest mały. Zarządy firm, doradcy, bankierzy inwestycyjni, biuro maklerskie, przedstawiciele firmy przejmującej, firmy przejmowanej, prawnicy czy obecni akcjonariusze.

Każdy z nich przy piwku mógłby się pochwalić znajomemu, że pracuje nad takim a takim dealem. Środowiska branżowe uwielbiają plotkować – a że często są to bardzo małe grona, takie rzeczy szybko się rozchodzą. „Widziałem X w restauracji z Y”. „Była u nas w firmie po raz trzeci w tym miesiącu ekpia z Z”. I tak dalej.

O czym to świadczy? O bardzo niskich standardach biznesowych na polskim rynku. Nie chcę, żeby to było odebrane, jako krytyka naszego kraju – nie wiem, jak jest w innych państwach. Widzę, jak jest u nas i mnie to bardzo smuci.

Z własnego doświadczenia mogę potwierdzić, że nie trzeba być w jakimś bardzo bliskim kręgu wtajemniczenia, by w kuluarach kongresów czy na mniej oficjalnych wydarzeniach organizowanych przez różne podmioty z naszego rynku (spółki, fundusze, banki) usłyszeć kto, z kim i za ile. Dlaczego osoby, które pracują przy takich transakcjach, tak zaskakująco chętnie dzielą się informacjami, które powinny chronić?

Nie wiem, choć się domyślam – jak mawia Tadeusz Sznuk. To będzie całkiem subiektywnie o finansach, ale moja amatorska psychoanaliza pokazuje, że wcale nie chodzi o pieniądze. A przynajmniej nie tylko o nie.

Chodzi o zwykłe przechwałki. Kojarzycie scenę z filmu „American Psycho”, w której grany przez Christiana Bale’a młody yuppie Patrick Bateman porównuje z kolegami z pracy wizytówki? Jeśli nie, to obejrzyjcie.

Moim zdaniem, to wszystko jest kwestia ambicji, pochwalenia się i pokazania wyższości: „ja wiem coś, czego ty nie wiesz”, „zaimponuję ci, mówiąc, przy jakim dealu teraz pracuję”, „patrz z kim podpisuję umowę”.

A jak na to wszystko nałożymy ogólne poczucie bezkarności – to mamy receptę na bananowy rynek, na którym poufność informacji cenotwórczych jest fikcją. To znaczy, nie dla wszystkich. Szeroki rynek, tak zwani „leszcze” dowiadują się na końcu. Ale wszyscy „swoi” doskonale zdają sobie sprawę z tego, co się ma wydarzyć.

Komisja Nadzoru Fikcyjnego?

Chwaliłem niedawno przewodniczącego Komisji Nadzoru Finansowego za to, że dał odpór dość absurdalnym pomysłom banków na to, by wystawić im „list żelazny” na oferowanie klientom kredytów mieszkaniowych na stałą stopę, w momencie, gdy to oprocentowanie jest prawdopodobnie najwyższe w horyzoncie najbliższej dekady.

I choć niektórzy utyskują, że KNF ma bardzo „probankowe” poglądy, to wynikają one w dużej mierze z tego, że jest to instytucja powołana do dbania o stabilność systemu finansowego, a nie o prawa konsumentów. Oczywiście, obecnie widzimy, że największe problemy sektora bankowego wzięły się właśnie z ich naruszania, jednak trzeba oddać sprawiedliwość Komisji Nadzoru Finansowego, że mamy naprawdę dobrze skapitalizowane i płynne banki, które (choć one same lubią rozdzierać szaty, jak im ciężko) są w stanie bez większych problemów wziąć na klatę nawet tak potężne ciosy, jak wakacje kredytowe, czy kredyty frankowe.

Jednak jeśli chodzi o giełdę, to osiągnięcia są zdecydowanie mniejsze. Żeby nie powiedzieć – osiągnięć brak. Przejrzałem listę kar, nałożonych na podmioty związane z naszym rynkiem kapitałowym w tym roku.

AgioFunds TFI dostało 3,2 mln zł kary za lipne wyceny obligacji jednej ze spółek, które były dokonane w… 2017-2018 r. Dariusz Janus, były prezes spółki Indygotech Minerals, za „nienależyte wykonanie przez spółkę obowiązków informacyjnych w związku ze sporządzeniem raportu rocznego” musiał zabulić „aż” 60 000 zł. Sprawa dotyczyła raportu za 2017 r. Wiceprezes spółki Drewex ma zapłacić pół miliona złotych, za nierzetelne raporty spółki w latach 2016-2020.

W marcu 2023 r. KNF ukarała Ursus (w upadłości) kwotą prawie 2 mln zł za to, że w 2018 r. spółka „zapomniała” poinformować od razu inwestorów, że… złożyła wniosek o upadłość.

Nadzór sprawiedliwy, ale nierychliwy? Tak to wygląda. Można dzisiaj naściemniać inwestorom, zataić kluczową informację, a nawet zdradzić bardzo wartościowy sekret dobremu znajomemu – a o konsekwencje przyjdzie się martwić dopiero za kilka lat. O ile w ogóle.

Chociaż, jak tak pomyśleć, to ta uwaga dotyczy ogólnie przestrzegania prawa w Polsce…

Płytki rynek, wszystko na wierzchu

Wszelkiego rodzaju giełdowe machlojki są tym okrutniejsze dla małych inwestorów, że dużą część z nich widać jak na dłoni. A to dlatego, że płynność, czyli obroty na GPW są mizerne. Na poważnych rynkach dużo łatwiej ukryć lewe transakcje na dziesiątki czy setki milionów euro czy dolarów. Na parkiecie przy Książęcej, każde kilkaset tysięcy złotych dodatkowego handlu, zwłaszcza na tych nieco mniejszych spółkach, od razu powoduje anomalie cenowe.

W maju średni wolumen obrotu akcjami STS wynosił ok. 90 000 na jedną sesję. W czerwcu – nie uwzględniając sesji po ogłoszeniu wezwania – nagle wzrósł do ponad 260 000. Przy kursie ok. 20 zł, to jest dodatkowe 3 mln zł obrotu. W skali rynków finansowych – waciki.

A mimo to raz po raz tego typu historie są wyciągane przez drobnych inwestorów, przez dziennikarzy ekonomicznych – i nic się z nimi nie dzieje.

Jeśli rządzącym naprawdę zależy na tym, by odbudować zaufanie do naszej giełdy, by obywatele chętniej inwestowali samodzielnie, by zapisywali się do PPK – tego typu sytuacje muszą być szybko i sprawnie wyjaśniane. W przeciwnym razie symbolem GPW nie będzie byk, ale banan.

Źródło zdjęcia: Gabriela Sanda/Pixabay