Czytelnicy zgłaszają nam, że banki w Unii Europejskiej łamią prawo, bo nie chcą otwierać podstawowego konta bankowego osobom niezamieszkałym w danym kraju, np. Polakom. Czy tak jest rzeczywiście? Co to jest podstawowy rachunek płatniczy? Jak otworzyć konto bankowe w Unii Europejskiej? Ile kosztuje najtańsze konto za granicą? I wreszcie, jak nie dać się spławić w zagranicznym banku? Sprawdzam, analizuję i podpowiadam!

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Banki nie lubią problemów, a zagraniczny klient noszący się z zamiarem otwarcia konta może być właśnie takim problemem. Szczególnie jeżeli nie jest zbyt majętny i chciałby otworzyć darmowy, podstawowy rachunek płatniczy. I wpłacić na niego np. 500 euro. Obawy banków nie zmieniają faktu, że każda legalnie przebywająca na terenie wspólnoty osoba ma prawo do posiadania konta bankowego w dowolnym państwie Unii Europejskiej.

A tak się składa, że wielu Polaków ma ostatnio potrzebę wytransferowania części swoich oszczędności – także tych w „twardej walucie” – w bezpieczniejsze rejony Europy. Z jej zaspokojeniem są problemy.

Jak założyć konto bankowe w Unii Europejskiej?

Niedawno opisałem kilka sposobów na otwarcie konta bankowego w Unii Europejskiej, a jednym z nich był podstawowy rachunek płatniczy, do którego ma prawo każdy legalnie przebywający we wspólnocie konsument. Przyznam, że teoretyzowałem, powołując się na przepisy. Pojawiły się jednak komentarze, że w praktyce nie jest tak wesoło. Oto jeden z nich:

„Banki na Zachodzie nie chcą zakładać kont obcokrajowcom. Nawet osobista wizyta w oddziale zagranicznego banku nic nie daje. Powoływanie się na dyrektywę unijną też na nikim nie robi wrażenia. Nie ma adresu w danym kraju, to i nie ma konta”.

Z podobnymi problemami zgłaszają się do nas czytelnicy bezpośrednio na e-mail (zachęcam do kontaktu na adres kontakt@subiektywnieofinansach.pl). Np. pani Anna (imię zmienione) pisze o swoich problemach z założeniem takiego rachunku w jednym z europejskich krajów:

„Z tego, co rozumiem, jako obywatelce kraju należącego do UE – w oparciu o dyrektywę – przysługuje mi prawo do otworzenia podstawowego rachunku płatniczego w swoim lub innym kraju UE. Niestety, ku mojemu zdziwieniu okazało się, że banki bezpodstawnie odmawiają mi takiego prawa. Podjęłam próby kontaktu z dwoma poleconymi mi bankami, które cieszą się dobrą opinią, i z obu dostałam negatywne odpowiedzi”.

Czyżby banki łamały prawo? Czy naprawdę tak trudno jest otworzyć legalny rachunek płatniczy w Unii Europejskiej? Postanowiłem przyjrzeć się bliżej tej sprawie. Oczywiście od początku przypuszczałem, że to nie jest droga usłana różami (w Polsce też różnie z tym bywa, co Maciek Bednarek opisywał tutaj), ale odpowiedni upór powinien wystarczyć do otworzenia takiego konta. Czy aby na pewno?

Podstawowy rachunek płatniczy jest jak yeti?

Uściślijmy kilka spraw. Po pierwsze Dyrektywa 2014/92/UE (w sprawie porównywalności opłat związanych z rachunkami płatniczymi, przenoszenia rachunku płatniczego oraz dostępu do podstawowego rachunku płatniczego) faktycznie stanowi, że konsumenci legalnie przebywający w Unii Europejskiej powinni mieć możliwość otwarcia i korzystania z podstawowego rachunku płatniczego w danym kraju. Dyrektywa jest długa, ale nas najbardziej interesuje ten zapis:

„Państwa członkowskie zapewniają konsumentom legalnie przebywającym w Unii, w tym konsumentom bez stałego adresu i osobom ubiegającym się o azyl oraz konsumentom, którym nie przyznano zezwolenia na pobyt, ale których wydalenie jest niemożliwe z przyczyn prawnych lub faktycznych, prawo do otwarcia i korzystania z podstawowego rachunku płatniczego w instytucjach kredytowych zlokalizowanych na ich terytorium. Prawo to przysługuje niezależnie od miejsca zamieszkania konsumenta”.

Po drugie dyrektywa jedynie zobowiązuje państwa członkowskie do wprowadzenia odpowiednich regulacji prawnych. Szczegółów musimy już szukać w ustawodawstwie danego kraju, ale oczywiście powinny one być zbieżne z dyrektywą. W Polsce odpowiednie przepisy znajdziemy w rozdziale 7. Ustawy o usługach płatniczych.

Po trzecie to nie jest tak, że każdy bank w Unii Europejskiej musi oferować taki podstawowy rachunek płatniczy. Krajowe ustawodawstwo powinno zapewnić „wystarczającą liczbę” takich banków, aby nie dyskryminować konsumentów. Czyli jakiś mały bank internetowy wcale nie musi być do tego zobowiązany (przepisy zależą od danego kraju).

Po czwarte musi to być nasze pierwsze konto bankowe w danym kraju. Banki mogą nam też odmawiać w przypadku łamania niektórych praw, np. jeżeli braliśmy udział w praniu pieniędzy. Banki mogą odrzucić nasz wniosek (z uzasadnieniem) lub otworzyć nam taki rachunek „w ciągu dziesięciu dni roboczych po otrzymaniu kompletnego wniosku”.

Po piąte podstawowy rachunek płatniczy, jak sama nazwa wskazuje, jest podstawowym kontem bankowym. Powinien on umożliwiać konsumentom wykonywanie podstawowych transakcji bankowych, takich jak: wypłata i wpłata gotówki, otrzymywanie i wykonywanie przelewów, karta płatnicza. Banki nie mają obowiązku oferowania nam dodatkowych produktów (np. konto oszczędnościowe). Pełna oferta musi uwzględniać specyfikę krajową (jeżeli w danym kraju popularne są czeki, to taki rachunek powinien je uwzględniać).

Po szóste taki rachunek nie musi być darmowy, a w niektórych krajach banki mogą pobierać za jego prowadzenie „rozsądną” opłatę. Trudno stwierdzić, co dokładnie oznacza rozsądna opłata, ale taka opłata musi uwzględniać krajowy poziom dochodów oraz uśrednione opłaty bankowe w danym kraju.

Po siódme, w przepisach krajowych można zapisać sytuacje, w których bank może rozwiązać z nami umowę o taki podstawowy rachunek płatniczy. Zaliczają się do nich: wykorzystanie rachunku do działania niezgodnego z prawem, brak transakcji na rachunku przez 2 lata, podanie nieprawdziwych danych, otwarcie innego konta bankowego w danym kraju oraz nielegalne przebywanie w Unii Europejskiej.

Niestety po raz kolejny się okazuje, że przepisy są tworzone chyba wyłącznie po to, aby je obchodzić. I to nie tylko w Polsce. Podstawowe rachunki płatnicze zostały wymyślone po to, aby przeciwdziałać wykluczeniu finansowemu. W praktyce, aby uzyskać dostęp do takiego rachunku, trzeba bardzo dobrze znać swoje prawa (co zwykle nie cechuje osoby wykluczonej).

Idealną sytuację sobie wyobrażam tak, że wchodzimy do banku i pytamy o możliwość założenia konta bankowego, a kompetentny pracownik, po sprawdzeniu, że nie posiadamy rezydencji w danym kraju, proponuje złożenie wniosku o podstawowy rachunek płatniczy (bo to jedyna odmiana rachunku, która może być dostępna dla tzw. nierezydenta). I wszyscy są zadowoleni.

Wygląda na to, że w praktyce pracownicy nie tylko nie proponują otworzenia takiego konta, a nawet kłamią, że nie ma takiej możliwości (lub umiejętnie przemilczają ten fakt). Nie wiem, czy wynika to z ich niewiedzy (brak odpowiednich szkoleń) czy z jakichś nacisków wewnętrznych, by ograniczać liczbę takich rachunków. Dlatego z reguły musimy osobiście pojawić się w banku, jasno wyartykułować, że chcemy złożyć wniosek o podstawowy rachunek płatniczy i… nie dać się spławić, żeby mieć choćby cień szansy na sukces.

Podstawowy rachunek płatniczy w Niemczech: Basiskonto

Nie zanudzę Was tutaj przepisami ze wszystkich 27 państw członkowskich, ale skupię się na najbardziej pożądanym kraju – naszych zachodnich sąsiadach. W końcu niemieckie gwarancje bankowe wydają się być najbezpieczniejsze (to najzamożniejszy kraj w Europie). W Niemczech odpowiednie przepisy są zapisane w Zahlungskontengesetzes (Ustawa o rachunkach płatniczych, konkretnie sekcja 5). W tych przepisach znajdziemy m.in. zapis, że (tłumaczenie własne):

„Uprawniony do otwarcia [podstawowego rachunku bankowego – przyp. MW] jest każdy konsument legalnie przebywający w Unii Europejskiej, w tym osoby nieposiadające stałego pobytu i ubiegające się o azyl, a także osoby bez zezwolenia na pobyt, ale które nie mogą zostać deportowane z przyczyn prawnych lub faktycznych”.

Czyli jasno jest zapisane, że każdy „legalny” Polak jest uprawniony do otwarcia takiego rachunku w niemieckich bankach. W przepisach niemieckich zapisano też, że wniosek o podstawowe konto płatnicze może być odrzucony jedynie z trzech powodów. Po pierwsze wniosek może zostać odrzucony z powodu posiadania konta w niemieckim banku (to powinno być nasze pierwsze konto w niemieckim banku).

Po drugie bank może odrzucić wniosek, jeżeli wnioskujący dokonał w ostatnim czasie jednego z wymienionych czynów zabronionych. Po trzecie wniosek może zostać odrzucony, jeśli posiadaliśmy już podstawowy rachunek płatniczy w tym banku i został on rozwiązany z powodu zalegania z opłatami. Powinniśmy też otrzymać uzasadnienie odrzucenia naszego wniosku oraz informacje o prawach odwoławczych. Czyli wszystko zgodnie z dyrektywą.

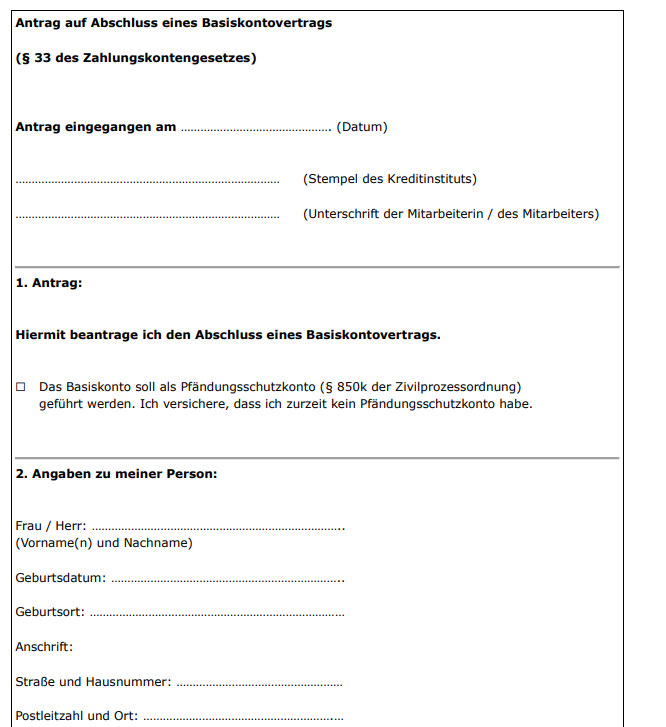

W Niemczech sprawa jest o tyle prosta, że w ustawie (załącznik nr 3) zawarto wniosek o zawarcie umowy rachunku podstawowego. Można go sobie wypełnić, wydrukować, podpisać i udać się z gotowym wnioskiem do placówki banku. Żaden pracownik nie będzie przecież rżnął głupa, jeżeli pojawicie się z wypełnionym wnioskiem. Będzie musiał go przyjąć, a bank będzie musiał się ustosunkować (a więc otworzyć Wam taki rachunek, jeżeli spełniacie warunki). Taki wniosek pobierzecie na przykład stąd.

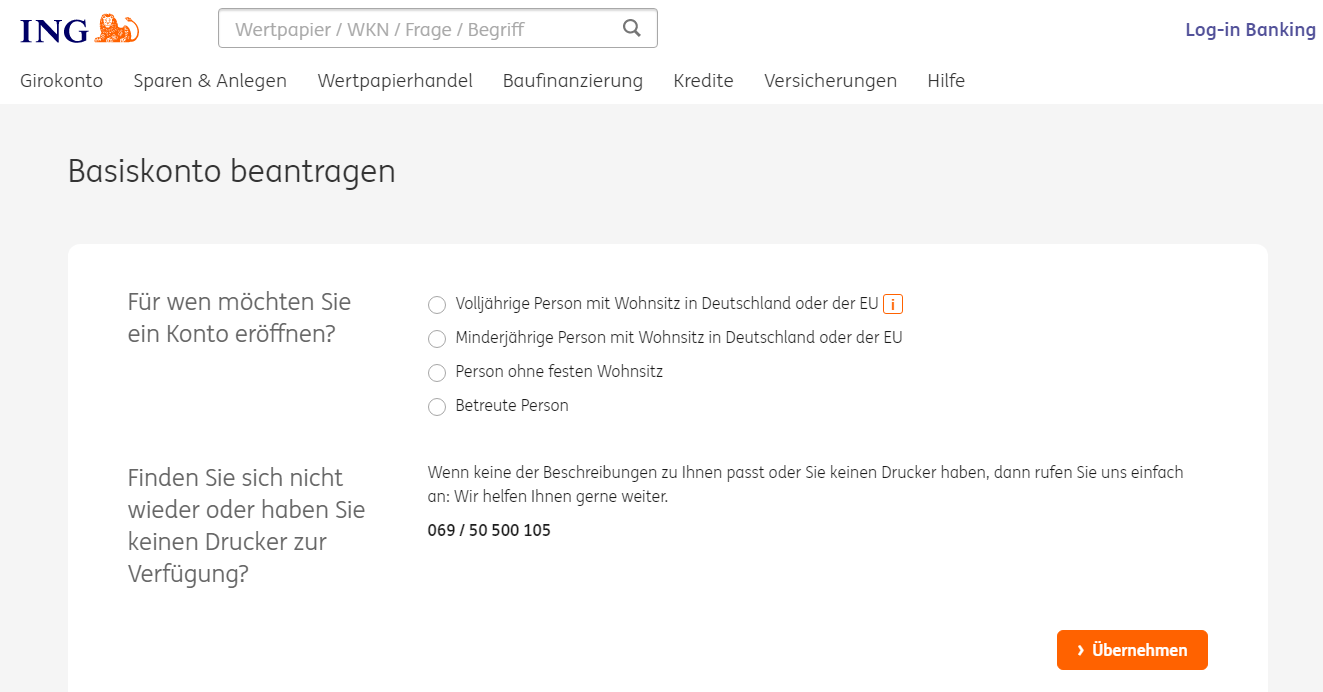

Niektóre banki umożliwiają wypełnienie takiego wniosku przez internet. Na przykład w niemieckim banku ING możemy wypełnić taki wniosek na tej stronie. Następnie trzeba go wydrukować, podpisać i wysłać pocztą. Prawdopodobnie będzie też wymagane potwierdzenie tożsamości za pośrednictwem procedury PostIdent lub połączenia video.

Takie podstawowe konto bankowe w niemieckim ING będzie generalnie bezpłatne (bezpłatne prowadzenie konta, przelewy, karta, wypłaty z bankomatów ING. Pojawia się natomiast opłata za wysokie saldo (0,5% powyżej 50 000 euro) i kilka innych prowizji (np. od wypłaty z innych bankomatów) – warto zapoznać się z tabelą opłat.

ING to tylko przykład, a podstawowy rachunek płatniczy oferuje bardzo wiele banków. Niektóre z nich, jak na przykład austriacki Raiffeisen, nie tylko nie wstydzą się, że posiadają taki produkt w ofercie, ale nawet reklamują takie konto bankowe w Unii Europejskiej bardzo intensywnie:

Czyli podstawowy rachunek płatniczy (przynajmniej w Niemczech) nie jest jak yeti, a ktoś go jednak zobaczył na żywo. Świadczą o tym też statystyki. Jak dowiadujemy się z BaFinu (niemiecka komisja nadzoru finansowego), w 2019 r. w Niemczech złożono 144 200 wniosków o otwarcie takiego konta, a jedynie 3,6% zostało odrzuconych. Czyli całkiem sporo takich rachunków się jednak otwiera. Ponadto, 160 osób zdecydowało się wnieść skargę do BaFinu i 70 odniosło sukces (prawie połowa).

Konto bankowe w Unii Europejskiej – kilka rad!

Na koniec przygotowałem kilka wskazówek i porad, bo przepisy zawsze ładnie brzmią, ale niestety nie zawsze mamy możliwość ich egzekwowania i ja sobie z tego zdaję sprawę. Dlatego jeżeli chcecie otworzyć konto bankowe w danym kraju członkowskim Unii Europejskiej, to wykonajcie poniższe kroki.

Po pierwsze sprawdźcie, czy spełniacie wymagania formalne. Najczęściej nie możecie posiadać innego konta bankowego w danym kraju. Sprawdźcie też, czy macie aktualny paszport. Może też wystąpić konieczność podania adresu korespondencyjnego w danym kraju (to nie musi być adres zamieszkania – wystarczy adres do znajomych, rodziny, skrytka pocztowa).

Wybierzcie też kraj, w którym będziecie w stanie się dogadać (pracownicy banków nie mają obowiązku znać języka angielskiego ani polskiego), bo bez tego Wasze szanse znacznie zmaleją. Ewentualnie można kogoś poprosić o pomoc i wybrać się do banku z tłumaczem (chociaż nie wiem, na ile banki respektują takich tłumaczy).

Po drugie znajdźcie lokalne przepisy o usługach płatniczych. Jeżeli znacie język, to będzie prościej. W innym przypadku można skorzystać z tłumacza (wystarczy Google Translator). Można przetłumaczyć frazę „podstawowe konto bankowe ustawa” na dany język i wpisać w wyszukiwarkę. Powołanie się na konkretną ustawę zadziała dużo lepiej niż powołanie się na jakąś dyrektywę unijną. Być może do takiej jest załączony gotowy wniosek do wypełnienia (jak w Niemczech), co znacznie ułatwi Wam sprawę.

Po trzecie jeżeli interesuje Was konkretny bank, to wpiszcie w wyszukiwarkę nazwę banku z dopiskiem konto podstawowe w danym języku (w Niemczech to „basiskonto”). Być może instytucja finansowa przygotowała odpowiednią podstronę z informacjami, ale nie promuje jej na stronie głównej (takie konto to kłopot dla banku, więc niektóre instytucje je trochę… ukrywają).

Zdaję sobie sprawę, że nie każdy bank w Unii Europejskiej przyjmie Was z otwartymi ramionami. Tutaj sporo zależy od naszej siły przekonywania i – niestety – znajomości języka obcego. Jeżeli nie damy się zbyć i złożymy wniosek, to bank nie będzie miał podstaw do jego odrzucenia. Niestety większość Polaków nie zna języków unijnych, no i wykłócenie się w języku obcym jest trudniejsze niż w ojczystym.

Na koniec brutalna, ale dobra wiadomość dla osób, które zamierzają otworzyć podstawowy rachunek płatniczy w Unii Europejskiej. Takie konto przysługuje też legalnie przebywającym na terenie wspólnoty uchodźcom, a więc miliony Ukraińców, którzy się tutaj znaleźli z powodu wojny, będzie mogło je założyć. To powinno zwiększyć świadomość i chęci bankowców, a przy okazji – jakkolwiek brutalnie to brzmi – będzie łatwiej o takie konto dla wszystkich.

A co zrobić, jeżeli bank mimo wszystko odrzuci Wasz wniosek (lub go nawet nie przyjmie), a jesteście pewni, że spełniacie wszystkie warunki? Tutaj już wszystko zależy od Waszego charakteru. Można wnieść skargę do odpowiedniej instytucji nadzoru w danym kraju (każdy kraj ma obowiązek wyznaczyć krajowe organy upoważnione do rozstrzygania sporów) i walczyć z dużym prawdopodobieństwem sukcesu lub po prostu wybrać inny bank i zaoszczędzić sobie czasu. Wasza decyzja.

„Finansowe Sensacje Tygodnia”: ile można zaoszczędzić dzięki „aplikacjom samochodowym”?

W tym odcinku „Finansowych Sensacji Tygodnia” pierwszy podcast z cyklu „Nowocześni Mobilni”. Rozmawiam z Magdaleną Kacą, która w Volkswagen Financial Services zajmuje się m.in. wymyślaniem nowych produktów. A tematem naszego spotkania są ubezpieczenia samochodowe oparte na stylu jeżdżenia, telemetria oraz aplikacje samochodowe, które ułatwiają życie kierowcom. Co jest do ugrania, gdy pozwolimy śledzić nasz styl jazdy? Czy to bezpieczne? Co dzieje się z informacjami, które pozyskuje na nasze temat aplikacja? Zapraszam do posłuchania pod tym linkiem! Podcast jest dostępny również na popularnych platformach podcastowych – Spotify, Google Podcast, Apple Podcast i kilku innych

W tym odcinku „Finansowych Sensacji Tygodnia” pierwszy podcast z cyklu „Nowocześni Mobilni”. Rozmawiam z Magdaleną Kacą, która w Volkswagen Financial Services zajmuje się m.in. wymyślaniem nowych produktów. A tematem naszego spotkania są ubezpieczenia samochodowe oparte na stylu jeżdżenia, telemetria oraz aplikacje samochodowe, które ułatwiają życie kierowcom. Co jest do ugrania, gdy pozwolimy śledzić nasz styl jazdy? Czy to bezpieczne? Co dzieje się z informacjami, które pozyskuje na nasze temat aplikacja? Zapraszam do posłuchania pod tym linkiem! Podcast jest dostępny również na popularnych platformach podcastowych – Spotify, Google Podcast, Apple Podcast i kilku innych

Zdjęcie główne: Jonathan Cooper / unsplash