Pani Monika ma nietypowe marzenie: chciałaby za punkty zebrane w programie Miles&More pojechać w podróż dookoła świata. Marzenie stało się jeszcze bardziej nieziszczalne, gdy mBank skasował swoją kartę partnerską z Miles&More, a Diners Club napisał pani Monice, że karta kredytowa Miles&More może znaleźć się w jej portfelu, ale pod warunkiem, że… będzie bez kredytu. I dwoma jeszcze dziwniejszymi. I jak tu spełniać marzenia?

Karty kredytowe umożliwiające zbieranie punktów w liniach lotniczych wyginęły niemal jak dinozaury, co do jednej. Dotyczy to również popularnego wśród Polaków programu Miles&More, do którego należy rodzimy przewoźnik LOT. O tym, że mBank wycofuje tę kartę z oferty pisałem już na „Subiektywnie o finansach”. Jeśli ktoś lubi korzystać z kredytówki mBanku, to niech nie zapomni spisać aneksu, bo wkrótce przestanie ona działać.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Miles&More i karta kredytowa: kombinacja jak dinozaur na wymarciu

Po klientów osieroconych przez mBank zgłosił się Diners Club, niebankowa organizacja płatnicza, która specjalizuje się w wydawaniu kart dla klientów z wyższej półki. Jej karta kredytowa Miles&More to od lat jeden z ważniejszych atutów w ofercie.

Diners Club zaproponował klientom, którzy chcieliby zbierać z nim punkty Miles&More, specjalną promocję, dzięki której można dość szybko „zasłużyć” na bilet na trasę europejską. Niezbędne są do tego pewne kombinacje (kilka kart w rodzinie), ale dla „wyjadacza wisienek” budowanie takich konsorcjów to nie pierwszyzna.

Wygląda jednak na to, że nie wszystkich „uciekinierów” z mBanku Diners Club przyjmuje na pokład z otwartymi ramionami. Napisała do mnie czytelniczka, która wystąpiła o kartę tej organizacji i dowiedziała się, że… nic z tego. Okazuje się, że nawet Diners Club, mający mikry udział w polskim rynku instrumentów płatniczych, jest wybredny.

„Wystąpiłam o kartę pozwalającą zbierać punkty Miles&More, lecz jako freelancer i pracownik zatrudniony na ułamek etatu jestem na przegranej pozycji. Dostałam odpowiedź, że kartę Diners Club mogą mi wydać, ale muszę najpierw sama wpłacić kasę, którą chciałabym wydawać, czyli dokonać przedpłaty. I dopiero wtedy mogę dostać kartę kredytową. Gdyby mógł Pan poruszyć ten temat i pomóc mi – byłoby fajnie, bo lubię zbierać punkty. Miałam za cel kupić kiedyś za punkty bilet dookoła świata”

– napisała pani Monika. Abstrahując od tego, że cel wygląda na trudny do spełnienia (punkty, owszem, mają mobilizować do używania karty, ale nikt nie będzie wypłacał za to aż taaaaakich nagród), sytuacja rzeczywiście jest nietypowa.

Karta kredytowa Miles&More? Tak, ale… bez kredytu

Żądanie przedpłaty, żeby można było używać karty kredytowej? Dość perwersyjne, choć mogę sobie wyobrazić klienta, który tak bardzo ceni sobie korzyści karty, że jest w stanie używać jej choćby na takiej zasadzie, jak debetówkę – czyli płacąc tylko tymi pieniędzmi, które ma na swoim koncie.

„Na tę chwilę mogę zaproponować jedynie opcję wpłaty kaucji. Polega to na wpłaceniu określonej kwoty (nie mniej niż 2000 zł), która następnie stanowi limit wydatków na karcie Diners Club. Karta zachowuje przy tym wszystkie swoje usługi i wciąż jest kartą kredytową”

– odpisał pani Monice Diners Club, ręką jednej z konsultantek. Pojawiły się też dodatkowe wymagania. W celu zawarcia umowy nasza czytelniczka została poproszona o wysłanie pocztą zwykłą podpisanego wniosku o wydanie karty i podpisanej umowy kaucji, a mejlowo – kserokopii dowodu osobistego z podpisem i adnotacją „potwierdzam zgodność z oryginałem”.

Spełnienie tych warunków wymaga dużej determinacji, więc nie wiem czy pani Monika zdecydowałaby się kooperować z Diners Club na zasadach „debetowych”. Poprosiłem tę organizację płatniczą o informacje w tej sprawie i wyjaśnienie dlaczego pani Monika nie mogła dostać „normalnej” karty kredytowej.

Oczywiście: każdy bank, czy organizacja płatnicza może dowolnie określać zasady przyjmowania klientów na pokład, ale szeroka akcja promocyjna „lotniczej” karty kredytowej zaostrzyła apetyty wielu potencjalnych klientów. A nie ma nic gorszego, niż rozbudzony i niezaspokojony apetyt. W tej sprawie odpisała mi inna pani Monika. Ta z Diners Club:

„Podobnie jak banki uzależniamy wydanie karty i przyznanie limitu (oraz jego wysokość) od wyniku analizy kredytowej plus informacji o kliencie. Do przeprowadzenia analizy jesteśmy zobligowani przepisami – jako instytucja finansowa podlegająca rygorom instytucji nadzorujących. Ze względu na brak zdolności kredytowej nie każdy, kto zawnioskuje o kartę, ją otrzyma”

– napisała przedstawicielka Diners Club, nie pozostawiając złudzeń, że cokolwiek w sprawie tej konkretnej decyzji może się zmienić. Uspokoiła przy okazji, że obecnie udział „odrzuconych” wniosków nie odbiega od średnich historycznych, czyli firma nie stała się bardziej kapryśna, niż zwykle.

ZOBACZ NAJNOWSZE WIDEO „SUBIEKTYWNIE O FINANSACH”: Trzy nieoczywiste konsekwencje podwyżki stóp procentowych

Diners Club: „to nie szykana, to szansa!”

Pani Monika z Diners Club zachwala instytucję kaucji. Jej zdaniem warto skorzystać z takiej opcji, bo może się okazać, że jest to tylko przejściowa formuła, dopóki Diners Club nie uzyska większego zaufania do klientki, albo większej wiedzy na temat jej finansów.

„W niektórych przypadkach, zamiast odrzucić wniosek i zrezygnować z relacji, proponujemy proste rozwiązanie – kaucję. Takie sytuacje nie są częste. Kaucję proponujemy klientom, którzy nie mają zdolności kredytowej, ale są „rokujący”. Jak sytuacja materialna klienta się zmienia (poprawia), to kaucję oddajemy i przyznajemy limit”

Nie da się ukryć, że w tej konkretnej sytuacji – gdy jedna pani Monika chce zbierać punkty Miles&More, a druga pani Monika jest przedstawicielką „monopolisty” jeśli chodzi o taką możliwość – można się zastanawiać czy przypadkiem nie warto byłoby zgodzić się na kaucję. Karty Diners Club mają sporo fajnych funkcji i nawet działając jako „debetówki” mogą być przydatne. Z drugiej zaś strony: płacić za standardowe opłaty (w Diners Club nie są one niskie) za „kredytówkę” bez kredytu…

Inna sprawa, że procedura dotycząca przyznania karty z kaucją jest rodem z XIX wieku. Przesyłanie wniosków pocztą zwykłą w dobie podpisu elektrycznego nie świadczy najlepiej o rozwoju technologicznym Diners Clubu. A żądanie, żeby na nieszyfrowany e-mail wysyłać skan lub kopię dowodu osobistego – to już ociera się o wybryk. Narażanie klienta na niebezpieczeństwo wycieku danych to nie jest najlepszy pomysł dla organizacji finansowej, która powinna właśnie za wszelką cenę tego unikać.

——————————

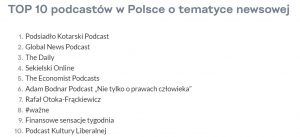

Podcast „Finansowe sensacje tygodnia” w najpopularniejszej „10” na Spotify!

„Finansowe sensacje tygodnia”, czyli cotygodniowy podcast nagrywany przez ekipę „Subiektywnie o Finansach”, znalazł się właśnie w dziesiątce najpopularniejszych podcastów newsowych na platformie Spotify. Dziękujemy bardzo wszystkim, którzy słuchają, subskrybują i polecają nasz podcast. Kolejnych odcinków „Finansowych sensacji tygodnia” słuchajcie w każdą środę. Podcast jest dostępny na www.subiektywnieofinansach.pl, na platformie Anchor, oczywiście na Spotify, Google Podcast oraz Apple Podcast oraz na kilku innych platformach podcastowych. Poszczególne odcinki można znaleźć i odsłuchać pod tym linkiem.

——————–

ZAPRASZAMY NA KONFERENCJĘ XTB INVESTING MASTERCLASS 2021!

VI edycja największej bezpłatnej konferencji online dla inwestorów odbędzie się już 22 października. Ekipa „Subiektywnie o Finansach” zaprasza Was gorąco – w programie jest m.in. prelekcja Maćka Samcika o tym, jak zbudować porządny portfel inwestycji długoterminowych bez profesjonalnego przygotowania. Będzie o samcikowych doświadczeniach i o tym, jak sam Samcik lokuje długoterminowe oszczędności.

VI edycja największej bezpłatnej konferencji online dla inwestorów odbędzie się już 22 października. Ekipa „Subiektywnie o Finansach” zaprasza Was gorąco – w programie jest m.in. prelekcja Maćka Samcika o tym, jak zbudować porządny portfel inwestycji długoterminowych bez profesjonalnego przygotowania. Będzie o samcikowych doświadczeniach i o tym, jak sam Samcik lokuje długoterminowe oszczędności.

Ale na XTB INVESTING MASTERCLASS 2021 główną gwiazdą będzie Peter Schiff, jeden z najbardziej znanych analityków finansowych w USA. Przewidział poprzedni kryzys, a ostatnio mocno ostrzega przed „wielkim bum” na rynkach. A poza nim? Dr Wojciech Białek (jeden z najbardziej doświadczonych analityków rynkowych w Polsce), dr Przemysław Kwiecień (uwielbiamy słuchać jego prognoz dla rynków), prof. Witold Orłowski (człowiek, który doradzał prezydentowi, a teraz – jednej z największych firm konsultingowych na świecie) oraz kilkunastu innych gości znających się na rzeczy.

Jeśli inwestujesz pieniądze albo zastanawiasz się jak zacząć inwestować, to nie ma lepszego miejsca, żeby uzyskać przegląd opinii od ludzi, którzy na inwestowaniu zjedli zęby i na rynkach widzieli już prawie wszystko (może poza takim dodrukiem pieniądza, jaki dziś mamy). Zapraszam do zapisania się pod tym linkiem.

zdjęcie tytułowe: B-1/Pixabay