W ciągu najbliższych kilku tygodni zaczną nabierać kształtów dwa najbardziej prawdopodobne pomysły na rozwiązanie sprawy kredytów frankowych. Z jednej strony posłowie być może zdecydują się popracować poważnie nad projektem zwrotu spreadów (to co napisali ludzie prezydenta jest badziewiem, ale można próbować sklecić z tego porządny projekt). Z drugiej strony prezes NBP Adam Glapińśki wkrótce może ujawnić propozycje rozwiązań, które mają skłonić banki do dobrowolnego dogadywania się z klientami.

Chodzi zapewne o dodatkowe obciążenia finansowe dla banków „frankowych”, które mają je zniechęcić do posiadania kredytów frankowych w portfelach. Co prawda nie ma takich obciążeń, które sprawiłyby, że bankom opłaciłyby się jakieś dobrowolne i daleko posunięte karesy pod adresem frankowiczów, ale dopóki nie znam szczegółów to jeszcze chwilę poczekam z wyśmiewaniem się z prezesa Glapińskiego ;-).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Czytaj: Wszyscy chcą swatać frankowiczów i banki. Oto moje pomysły

Czytaj: Tak w Europie rozprawili się z frankami. A u nas wciąż nic.

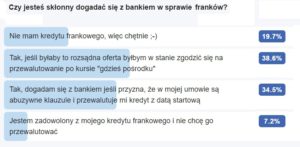

Jest i problem poważniejszy: do tego tanga trzeba dwojga. Jeśli nawet pojawią się jakieś propozycje polubownego rozwiązania sprawy franków, to wcale nie jest pewne czy duże masy klientów się zdecydują, by z nich skorzystać. Od kilku tygodni prowadzę w blogu i na stronie facebookowej blogu sondę, w której zadałem Wam kilka pytań dotyczących kilku potencjalnych rozwiązań. Sonda rzecz jasna nie jest reprezentatywna, ale wzięło w niej udział już tysiąc osób, więc mimo wszystko daje pewne wskazówki.

CO DRUGI „FRANKOWY WOJOWNIK” SKŁONNY DO KOMPROMISU? Wśród tych, którzy wzięli udział w ankiecie i są frankowiczami (była to przygniatająca większość odpowiadających na pytania) zauważyłem bardzo dużą nadreprezentację osób niezadowolonych ze swojego kredytu. W realu – co widać po frekwencji na demonstracjach „antybankowych” – do walki gotowa jest zdecydowana mniejszość wszystkich kredytobiorców. A w mojej ankiecie tylko 7% osób powiedziało, że nie ma żadnych pretensji w związku z frankami.

Wśród tych, którzy pretensję mają mniej więcej połowa deklaruje, że byłaby skłonna zadzierzgnąć z bankiem jakieś negocjacje. Druga połowa mówi, że będzie gadać, ale jak już bank znajdzie się na kolanach i będzie błagał o łagodną śmierć.

RATY NIE BOLĄ. BARDZO BOLI „SPUCHNIĘTY” DŁUG. Zgodnie z moimi oczekiwaniami uczestnicy mojej ankiety stwierdzili, że najbardziej uwiera ich nie rata (ona, szczerze pisząc, uwiera większość z Was najmniej), lecz „spuchnięta” wartość zadłużenia (i związana z tym niemożność sprzedaży mieszkania, przeniesienia się do innego albo refinansowania kredytu) oraz może troszkę fakt, że bank zgarnął kupę forsy ze spreadu. W tym drugim przypadku cierpi przede wszystkim poczucie sprawiedliwości. Ale przyznam, że spodziewałem się większego „elektoratu” antyspreadowego. Wygląda na to, że duża część frankowiczów nie tutaj widzi problem. Czyżby więc ustawa o zwrocie spreadu nie była wcale tak potrzebna?

Jeśli rzeczywiście jest tak, że to „spuchnięty” kredyt jest największą zgryzotą frankowiczów (choć patrząc realnie to tylko „papierowe” zobowiązanie, realnym kosztem jest tylko najbliższa rata), trudno będzie uzyskać duże zainteresowanie jakimkolwiek rozwiązaniem, które nie będzie się wiązało z całkowitym przewalutowaniem, a więc rozwiązaniem dość kosztownym. Bankowcy tymczasem prawdopodobnie będą chcieli zaproponować klientom częściowe przewalutowanie i to za cenę „współpłacenia” klienta.

JEŚLI NIE PRZEWALUTOWANIE TO CO? Jak wyjść z tych tarapatów? Cóż, najpopularniejszym rozwiązaniem jest przewalutowanie umowy na złote (40%) lub możliwość zwrotu kluczy za długi (20%). Oba te rozwiązania de facto oznaczają likwidację „frankowości”. Tych, którzy oczekują jakichś rozwiązań bazujących na pozostawieniu „frankowości” jest też sporo, choć podzeilili się na kilka rozwiązań. 30% chce zwrotu spreadów, 16% – możliwości zmiany mieszkania w ramach tego samego kredytu, zaś 12% chce ograniczyć maksymalną wartość raty.

W sumie osób oczekujących jakichś rozwiązań bez przewalutowania kredytu jest 60%, a więc dokładnie tyle co tych, którzy chcą pozbyć się „frankowości” (w tym pytaniu można było wybrać kilka odpowiedzi). Mniej więcej 30% ludzi oczekuje ułatwienia im sądowego rozwiązania sporu. Zakładam, że te osoby rekrutują się z połówki głosujących, którzy na samym początku zadeklarowali, że nie zamierzają „brać jeńców” i nie przewidują żadnych negocjacji z bankiem.

NADPŁACANIE I CZĘŚCIOWE PRZEWALUTOWANIE? NIC Z TEGO. Wasza wiara w to, że bank przedstawi jakąkolwiek sensowną propozycję rozwiązania sporu frankowego, jest ograniczona. Połowa głosujących otwarcie mówi, że w to nie wierzy. A pozostali? Stosunkowo dużo osób (37%) byłoby skłonnych przewalutować cały kredyt po preferencyjnym kursie (choć niekoniecznie „startowym”). I to jest najbardziej pożądane przez Was rozwiązanie.

Aż 20% osób byłoby gotowych na bardziej skomplikowany wariant, choć mający podobny skutek – umorzenie części długu i przewalutowanie reszty po bieżącym kursie franka. Stosunkowo niewiele osób – 4-8% pytanych – popiera rozwiązanie, które zakłada wykładanie przez kredytobiorcę własnych pieniędzy – czyli nadpłacanie rat w zamian za różnego rodzaju karesy. A szkoda, bo to rozwiązanie, które byłoby najłatwiejsze do przełknięcia przez branżę bankową.

ALBO POMOGĄ SĄDY, ALBO PRZERĄBANE. Na koniec zapytałem w kim pokładacie nadzieję na rozwiązanie tego sporu. Odpowiedź była jasna – spośród tych, którzy mają jeszcze jakąkolwiek wiarę, większość uważa, że tu mogą pomóc tylko sądy. Aż 17% ma nadzieję, że frank w końcu potanieje, zaś tylko 8% wierzy w to, że prezes NBP skłoni bankowców do przedstawienia sensownego kompromisu. A zatem modły wznoszone są teraz do Torunia i to wcale nie z tego powodu, co myślicie. Tu nie pomoże redemptorysta, tylko sędzia. Ten sędzia.

Wnioski? Trudno na podstawie takiego badania ocenić jak duża część kredytobiorców byłaby chętna do jakichkolwiek kompromisów. Można natomiast powiedzieć, że dużo większą szansę na sukces mają rozwiązania, których skutkiem będzie całkowite przewalutowanie kredytu po kompromisowym kursie, niż takie, które opierałyby się na częściowym przewalutowaniu lub „współpłaceniu” przez obie strony. A więc na układzie: „ty spłacisz część kredytu, a my umorzymy kolejną część i z kredytu frankowego zrobi się kredycik”. To nie zwiastuje łatwego kompromisu.