W Polsce znamy dobrze tylko najbardziej typowe odmiany funduszy inwestycyjnych: akcyjne, obligacyjne i pieniężne. I może jeszcze ich hybrydy. Na świecie paleta możliwości inwestycyjnych jest wielokrotnie szersza. Specyficzną odmianą są fundusze hedgingowe, które mają za zadanie zarabiać w każdej sytuacji rynkowej i to prawie nie podejmując ryzyka – „jadąc”, w miarę możliwości, na wszystkich „inwestycyjnych koniach” jednocześnie. Jak taka strategia wygląda w praktyce? Polski mikrus tego typu przez ostatnich pięć lat zarabiał średnio 8,2% rocznie

Chyba nie trzeba nikogo przekonywać, że polski rynek funduszy inwestycyjnych jest niespecjalnie rozwinięty – są na nim obecne podstawowe kategorie funduszy, ale próżno szukać tu bardziej zaawansowanych strategii. Pragnąłbym inwestować np. w fundusze, które zarabiają na tym, że stopy procentowe w Polsce spadają i rosną, albo w takie, które „wyciskają soki” ze wzrostu lub spadku wartości polskiej waluty.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W Polsce wszystkie bardziej zaawansowane strategie – z reguły łączące się z inwestowaniem w aktywa nie notowane na żadnej giełdzie oraz z brakiem bieżącego dostępu do pieniędzy – muszą być „skrywane” przed wzrokiem potencjalnych klientów. Nie wolno tego typu funduszy publicznie oferować – klient musi sam przyjść do funduszu i powiedzieć, że chciałby zainwestować dużą kasę w jakąś nietypową strategię.

Wygląda to dość patologicznie, choć – z drugiej strony – trzeba pamiętać, że po drugiej stronie są masy nie wyedukowanych klientów, mających swoje pierwsze oszczędności i nie znających zasad różnicowania ryzyka. Stadami chodzą afery związane z funduszami lokującymi w grunty, nieruchomości, wierzytelności… Widząc „ciemną masę baranów do ogolenia” niestety pojawiło się w Polsce sporo cwaniaków i nielotów. O nich głównie rozpisują się media, a nie o zarządzających z prawdziwego zdarzenia.

Polskie fundusze bez twarzy

Stan gry jest taki, że fundusze inwestycyjne nie mają w Polsce dobrej reputacji. Ich szefowie i zarządzający są często nazywani „specami od pobierania prowizji”, a samo inwestowanie w funduszach bywa kojarzone z hazardem w kasynie. Nie może być inaczej, skoro widzimy publicznie głównie proste fundusze inwestycyjne lokujące w akcje „jak leci”, pobierające wysokie prowizje i działające głównie na polskim rynku (który – powiedzmy oględnie – jest w fazie zwijania).

Nie ma też rozpoznawalnych twarzy, które byłyby znane szerokiemu gronu nie tylko rasowych inwestorów, ale milionom ciułaczy. Co z tego, że taki np. Sebastian Buczek (szef Quercus TFI) jest gwiazdą na każdym zlocie inwestorów indywidualnych w Karpaczu, skoro nie znają go ci, którzy nie inwestowali nigdy oszczędności, a pieniądze trzymają w banku lub w kupowanych półamatorsko mieszkaniach na wynajem?

Niektóre fundusze – także te, które mogłyby być znakiem rozpoznawczym polskiego rynku – „emigrują” za granicę. Ostatnio do Holandii wyprowadził się jeden z nielicznych w Polsce „prawdziwych” funduszy hedgingowych o nazwie Solution One. Jest mikrusem na wartym 3 biliony dolarów rynku funduszy hedgingowych – ma ledwie 37 mln zł aktywów – ale był też miłym urozmaiceniem nudnego, polskiego rynku lokowania oszczędności.

Fundusze hedgingowe. U nas prawie nie istnieją, ale na świecie…

Z hedgingiem to jest w ogóle ciekawa sprawa – na rozwiniętych rynkach funduszy hedgingowych są ogromne liczby i zarządzają gigantycznymi kwotami, a w Polsce to raczej margines. Za „protezy” tego typu strategii są uznawane fundusze absolute return (absolutnej stopy zwrotu), których wyniki są raczej antyreklamą pomysłu na „zabezpieczanie zysków” klientów.

Bo też i prawdziwy hedging polega na czym innym, niż kupowaniu i sprzedawaniu akcji według zasady „dwa kroki do przodu, krok do tyłu”. Hedging to raczej wszelkiego rodzaju strategie polegające na próbach osiągania zysków niezależnie od zmian rynkowych. A głównie takie:

Do strategii hedgingowych zalicza się np. arbitraż (m.in. kupowanie tych samych akcji w jednym miejscu, gdzie są minimalnie tańsze i jednoczesne sprzedawanie ich na innej giełdzie, gdzie są minimalnie droższe), carry trade (czyli „pożyczanie” waluty kraju o niskiej stopie procentowej oraz lokowaniu tej kasy w walutę kraju o wysokiej stopie procentowej).

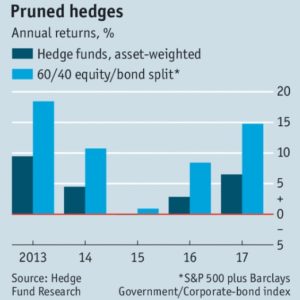

Jak to działa? Tutaj trochę danych o średnich wynikach funduszy hedgingowych na tle funduszy zrównoważonych, inwestujących w akcje i obligacje:

Jest tego dużo więcej, właściwie każda strategia mająca na celu zarabianie pieniędzy przy ograniczonym ryzyku, dużej płynności oraz niezależnie od bieżącej koniunktury może być podciągnięta pod hedging. Tyle teorii. W praktyce fundusze hedgingowe dość mocno „popłynęły” podczas kryzysu finansowego i łącznie straciły wówczas 350 mld dolarów pieniędzy klientów.

Bo hedging działa najlepiej wtedy, gdy rynek jest płynny. A jak przestaje być płynny – to konstrukcja inwestycji, zabezpieczeń, instrumentów pochodnych sypie się jak domek z kart, zaś dźwignia finansowa, normalnie zwielokratniająca zyski, zaczyna mnożyć wielokrotnie straty.

Hedging po polsku. Ile da się wycisnąć?

Solution One to jeden z niewielu w Polsce funduszy hedgingowych. Od pięciu lat działał na naszym rynku, ale ostatnio przenosi się za granicę, będzie zarządzał pieniędzmi klientów w grupie funduszy Amtelon Capital.

Dopóki był „polskim” funduszem zamkniętym – radził sobie więcej, niż nieźle. 100.000 zł zainwestowane weń pod koniec 2014 r. dziś pozwoliłoby wyjąć 141.000 zł (sytuacja hipotetyczna, bo próg wejścia jest wyższy). Średni roczny zysk – 8,2%. W tym czasie w najlepszym miesiącu było 3,5% zysku, a największa strata wyniosła 2,2%. I to wszystko mimo dość wysokich opłat za zarządzanie – do 3,5% rocznie.

Oczywiście: trzeba pamiętać, że ten fundusz też – jak każdy fundusz hedgingowy – ma „wmontowane” ryzyko, że jeśli rynek stanie się niestabilny, niepłynny i jego uczestnicy (biura maklerskie, fundusze, banki) przestaną wywiązywać się ze zobowiązań, z pieniędzmi inwestorów może być krucho. Ale na razie wygląda nieźle.

Ludzie zarządzający Solution One niechętnie mówią o tym jak zarabiają. Z tego, co zrozumiałem z ich wypowiedzi podczas spotkania przy którejś z konferencji, źródłem zysków jest skuteczne negocjowanie cen zabezpieczeń zajmowanych na rynku pozycji. No i pewnie to, że fundusz jest mały, więc zwinny.

W przypadku np. carry trade kluczem może być wykupienie odpowiednio taniej ochrony przed spadkiem wartości wyżej oprocentowanej waluty. Cena takiej “polisy” musi być niższa od zysku który osiąga się na transakcji. O innych strategiach menedżerowie Solution One więcej mówią tylko po zastrzeżeniu: „ale to nie do publikacji, panie Samciku”

O „bebechach” funduszy hedgingowych mówić nie wolno podobno także dlatego, że za każdym stoi jakieś specyficzne know-how, kontakty, czy np. mechanizmy sprawiające, że dany fundusz hedgingowy może zawierać na rynku automatycznym transakcje o milisekundy szybciej, niż konkurencyjne fundusze. Ciekawy świat, o którym najlepiej się rozmawia prywatnie, gdy nikt inny nie słucha.

Polskie fundusze pod holenderską banderą

Tomasz Piwoński, który pięć lat temu założył ten fundusz (a wcześniej pracował m.in. jako trader na giełdzie nowojorskiej), tłumaczył mi, że wyprowadzka do Holandii to „ukłon w stronę inwestorów spoza Polski”, którym nie bardzo pasowała „formuła polskiego funduszu”. Obstawiałbym jednak, że chodzi raczej o zmiany regulacyjne w Polsce, które niekorzystnie wpływają na małe fundusze i na fundusze zamknięte, o niestandardowych strategiach.

Niegdyś funduszową mekką był Luksemburg, teraz podobno coraz większe zainteresowanie wśród funduszy budzi Holandia. W subfunduszu działającym w Holandii jest już równowartość 22 mln zł mln zł (czyli ponad połowa aktywów Solution One).

Pewnie ani to pierwszy, ani ostatni polski fundusz, który przenosi się za granicę. Mam już sygnały że znacznie więksi gracze też planują przenosiny. Może to kwestia braku pieniędzy na polskim rynku, może braku edukacji inwestorów, a może regulacji, które coraz bardziej zmierzają w kierunku „zabronić ludziom wszystkiego, co jest bardziej ryzykowne, niż lokata bankowa”. Tak, czy owak, trend jest taki, że co ciekawsze fundusze inwestycyjne będą się z Polski „eksmitować”.

źródło: Alexas Fotos/Pixabay