Dolar ostatnio odzyskuje siły, ale… jest na świecie kilka silniejszych walut. O których pieniądzach możemy powiedzieć, że są prawdziwie „twardą walutą”? To dziś ważne pytanie, bo wygląda na to, że w tych niepewnych czasach to gotówka – bo już nawet nie obligacje skarbowe – może być ważnym elementem portfeli inwestorów. Niektórzy kandydaci na „twarde waluty” są mocno… nieoczywiści

Dolar od zawsze był „bezpieczną przystanią”, ale w ciągu ostatniego roku ten jego status został znacząco podkopany. To złoto okazywało się wygranym ostatnich lat pełnych geopolitycznego i ekonomicznego zamieszania. A „greenback” słabł, choć oczywiście było to słabnięcie z bardzo wysokiego poziomu, o czym pisaliśmy w „Subiektywnie o Finansach”. Patrząc długoterminowo można powiedzieć, że po prostu stał się „mniej silny”.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

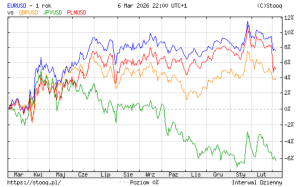

W ostatnich dniach analitycy dość często mówią, że „dolar pokazał siłę”. Wybuch wojny w Iranie wywołał pęd inwestorów do „zielonego”, jako waluty kraju najsilniejszego na świecie, od którego zależą losy świata. Skończyły się obawy o dewaluację dolara – popyt na niego wzrósł na całym świecie. Ale patrząc z nieco dłuższej perspektywy widać, że inne waluty w ostatnich miesiącach wciąż są na plusie. No, może poza japońskim jenem (zielona linia).

Trudno w to uwierzyć, ale nawet w stosunku do brytyjskiego funta dolar amerykański stracił 4-5% wartości w skali ostatniego roku, a przecież gospodarka kraju ze stolicą w Londynie po Brexicie nie jest w zbyt dobrej kondycji, delikatnie mówiąc. Jakkolwiek ostatnie „wojenne” umocnienie dolara trochę oddaliło myśli o tym, że to coraz mniej „twarda waluta”, to prędzej czy później te rozważania wrócą.

Już dziś widać, że inwestorzy zaczynają uciekać nie tylko od ryzyka (akcje, kryptowaluty), ale też od obligacji (rośnie rentowność, której żądają). Kryzys naftowy może spowodować z jednej strony recesję w gospodarce, a z drugiej – wzrost inflacji. Obawy przed tym powodują, że inwestorzy zaczynają też obawiać się „parkowania” pieniędzy w obligacje. A jeśli tak, to zostaje tylko jedno koło ratunkowe – gotówka. Czyli trzymanie pieniędzy w walutach, które zyskują na wartości.

Gdzie w takim razie szukać „twardych walut”? W jakich walutach warto oszczędzać? Jakie waluty mają wciąż solidne wsparcie od stabilnych i zdrowych gospodarek, które mogą nie być wyeksponowane na geopolityczne szoki? Znaleźliśmy trzy interesujące typy, aczkolwiek z każdym z nich trzeba ostrożnie.

Frank szwajcarski: pewny jak w banku

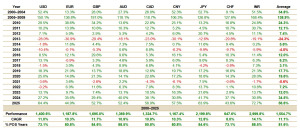

Zacznijmy od najpewniejszego „pewniaka”. To waluta relatywnie bliska polskiemu rynkowi, łatwo kupić ją nad Wisłą i Odrą. I okazuje się, że w długim terminie utrzymuje pozycję najbardziej defensywnej waluty świata. W ciągu 30 lat umocniła się ona w stosunku do dolara amerykańskiego (USD) o całe 57%.

Chodzi o franka szwajcarskiego (CHF). W 12 miesięcy umocnił się on w stosunku do USD o 18%, w relacji do euro (EUR) o całe 3%, a w stosunku do złota stracił na wartości „jedynie” 28%, podczas gdy USD aż 40%. Jego siła w ostatnich kwartałach wynika z kombinacji niemal zerowej inflacji oraz roli Szwajcarskiego Banku Narodowego (SNB) jako aktywnego gracza na rynku walutowym. Otóż SNB konsekwentnie stosuje interwencje walutowe, aby zapobiec nadmiernemu umocnieniu franka, które mogłoby zaszkodzić szwajcarskiemu sektorowi eksportowemu, szczególnie w obliczu globalnych napięć taryfowych.

W styczniu 2026 roku główna stopa procentowa SNB wynosi 0% po zniżce o 0,25 punktu procentowego, dokonanej w czerwcu 2025 roku w odpowiedzi na słabnące perspektywy globalnej gospodarki. Mimo zerowych stóp frank zyskuje na wartości dzięki ujemnej lub skrajnie niskiej inflacji.

Szwajcarskie obligacje skarbowe oferują niskie, ale bezpieczne stopy zwrotu. Rentowność obligacji 10-letnich oscyluje wokół 0,2%, co przy niemal zerowej inflacji zapewnia inwestorom minimalny komfort, choć nie generuje znaczących zysków. Niemniej jednak znany jest fakt, że wielcy inwestorzy instytucjonalni wykorzystują CHF jako zabezpieczenie (hedge) w okresach korekt notowań aktywów ryzykownych.

Notowania CHF/USD (10 lat)

Źródło: Stooq

A dlaczego w świecie finansów frank szwajcarski zajmuje unikalną pozycję i jej nie traci? Otóż właściwie idzie ramię w ramię ze złotem, jako „bezpieczne aktywo”. Od dekad, w chwilach turbulencji geopolitycznych, kryzysów energetycznych czy krachów giełdowych, kapitał płynie do Szwajcarii, w kierunku franka. To zjawisko nie jest kwestią przypadku, lecz efektem splotu czynników historycznych, politycznych i ekonomicznych.

Po pierwsze Szwajcaria od 1815 roku utrzymuje status państwa neutralnego, a to dla inwestora oznacza brak ekspozycji na czynniki ryzyka związane z konfliktami zbrojnymi czy sankcjami międzynarodowymi. Po drugie kraj Helwetów szczyci się unikalnym systemem politycznym będącym mieszanką demokracji bezpośredniej i federalizmu (duża autonomia kantonów), co zapewnia przewidywalność legislacyjną – a więc stabilność prawa i zmiany władzy w „normalnym”, spokojnym trybie wyborczym. Po trzecie Szwajcaria oferuje wysoki stopień ochrony własności prywatnej i stabilność systemu prawnego.

Po czwarte Szwajcaria to stabilna i zdrowa gospodarka, która rygorystycznie przestrzega reguł fiskalnych. Relacja długu publicznego do PKB w Szwajcarii oscyluje wokół 40% (podczas gdy w niektórych państwach strefy euro czy USA przekracza 100%). Szwajcaria stale eksportuje więcej towarów i usług (szczególnie tych o wysokiej wartości dodanej: farmaceutyki, zegarki czy technologia), niż importuje, a to generuje naturalny popyt na franka związany z realną wytwórczością.

Po piąte, jakby tego wszystkiego było mało, wspominany już SNB cieszy się reputacją instytucji racjonalnej, stabilnej, praworządnej, ale też skłonnej do niekonwencjonalnych działań w ramach polityki pieniężnej. Priorytetem SNB jest stabilność cen (cel inflacyjny poniżej 2%) i historia pokazuje, że tak jest naprawdę, dzięki czemu frank zachowuje siłę nabywczą znacznie lepiej niż dolar czy euro.

Po szóste wreszcie Szwajcaria nadal posiada jedne z największych rezerw kruszcu na mieszkańca (ok. 1040 ton). Choć już w 2000 roku zniesiono obowiązek 40-procentowego pokrycia waluty w złocie, to SNB od złota się nie odwraca. I po siódme frank szwajcarski jest walutą stosunkowo małej gospodarki. Podaż CHF jest mocno ograniczona, w porównaniu do ogromnych wolumenów dolara czy euro. Kiedy na rynkach włącza się tryb „risk off” i inwestorzy uciekają od ryzyka, płynący do Szwajcarii kapitał napotyka na małą podaż CHF, co prowadzi do gwałtownego wzrostu kursu waluty.

Jakie są aktualne prognozy dla franka? Eksperci wymieniają w swoich raportach stabilność polityczną, wysoką nadwyżkę na rachunku obrotów bieżących, niskie zadłużenie, silną i wysoce innowacyjną gospodarkę oraz bardzo niską inflację w Szwajcarii jako główne filary siły franka.

Podkreślają, że dzięki niedawnemu porozumieniu osiągniętemu w sporze celnym ze Stanami Zjednoczonymi, Szwajcaria zdołała wyeliminować potężne zagrożenie dla swojej konkurencyjności względem innych krajów, renegocjując stawkę celną z pierwotnych 39% do 15%. Dodatkowo Szwajcarski Bank Narodowy uciął niedawno spekulacje na temat możliwości pojawienia się ujemnych stóp, co mogłoby osłabić franka.

„Frank szwajcarski ma niemal magnetyczną siłę przyciągania, która w średnim terminie jest jeszcze większa ze względu na trwałą nadwyżkę na rachunku obrotów bieżących (pozostaje wysoka i wynosi około 7%). Presja na umocnienie CHF może zelżeć, jeśli cła skutecznie ograniczą tę nadwyżkę. Z drugiej strony w średnim terminie dyskusje wokół interwencji walutowych będą prawdopodobnie przybierać na sile. Inflacja importowana w Szwajcarii jest bardzo niska (wręcz ujemna) i sytuacja ta utrzyma się tak długo, jak długo trwać będzie presja wynikająca z nadwyżki handlowej i statusu bezpiecznej przystani” – uważają analitycy RBC Capital Markets.

Prognozy dla CHF

Źródło: RBC Capital Markets

Twarde waluty… nieoczywiste. Zaskakująca korona

Inną walutą, której warto się przyjrzeć, a która jest relatywnie łatwo w Polsce dostępna, jest czeska korona (CZK). Stała się ona w ciągu ostatnich 30 lat regionalnym liderem stabilności w Europie Środkowo-Wschodniej, często zachowując się bardziej jak waluta „rdzenia” strefy euro niż rynków wschodzących. Był okres, że notowania CZK i czeskich obligacji skarbowych były tak spokojne, iż zaczęto na rynkach mówić o Czechach jak o „Szwajcarii Europy Środkowo-Wschodniej”. W ciągu ostatnich 10 lat CZK umocniła się w stosunku do USD o 20%, a w relacji do euro o 11%.

Po słabszym okresie tuż po pandemii znów nadeszły lepsze lata. Czeska gospodarka wykazuje dużą odporność na wszelkie zawirowania w ostatnich kwartałach, a dynamiczny wzrost płac oraz odbicie konsumpcji prywatnej wspierają walutę. Czeski Bank Narodowy (CNB) utrzymuje swoje „jastrzębie” nastawienie, pozostawiając główną stopę procentową na poziomie 3,5% w obliczu inflacji zbliżonej do celu (ok. 2,2%). Stabilność kursu CZK/EUR jest dla CNB priorytetem, co przyciąga kapitał unikający zmienności.

Notowania CZK/USD (10 lat)

Źródło: Stooq

Warto podkreślić, że Czeski Bank Narodowy cieszy się reputacją jednego z najbardziej niezależnych i konserwatywnych banków centralnych w Europie. Bardzo wcześnie i zdecydowanie zaczął podnosić stopy procentowe w odpowiedzi na inflację po pandemii, co zbudowało wiarygodność u inwestorów instytucjonalnych. Wysokie rezerwy walutowe CNB (historycznie jedne z największych w relacji do PKB na świecie) dają rynkowi sygnał, że bank ma narzędzia do interwencji w obronie waluty w razie nadmiernej zmienności.

Ponadto Czechy utrzymują jeden z najniższych wskaźników długu publicznego do PKB w Unii Europejskiej. Otóż prognoza mówi o 44% w 2026 roku. To daje rządowi duży bufor bezpieczeństwa finansowego. Jakie są prognozy dla CZK na ten rok? Analitycy postrzegają koronę czeską jako swego rodzaju „małe euro” z potencjalnie wyższą stopą zwrotu. Podkreślają, że fundamenty czeskiej gospodarki na lata 2026–2027 pozostają solidne (wzrost PKB prognozowany jest na poziomie 1,9%–2,4% rocznie), a konsumpcja prywatna i stabilny rynek pracy (niskie bezrobocie) powinny wspierać notowania CZK.

Notowania EUR/CZK i prognoza ING

Źródło: ING Think

Czynnikami ryzyka są ewentualne nowe cła handlowe (jeśli napięcia na linii USA-UE wzrosną) oraz przedłużająca się stagnacja w niemieckim przemyśle motoryzacyjnym, z którym czeska gospodarka jest nierozerwalnie i silnie połączona. „Korona powinna być wkrótce gotowa do rozpoczęcia kolejnego etapu aprecjacji” – uważają jednak analitycy ING Think.

„Czeska gospodarka znajduje się w korzystnym położeniu. Prognozowana dynamika wzrostu, przewyższająca wyniki strefy euro, wzmacnia fundamentalne czynniki odporności korony czeskiej w całym 2026 roku. Jednocześnie przewidujemy, że inflacja bazowa spadnie w tym roku średnio do poziomu 1,1%, do czego przyczynią się niższe ceny energii. Złagodzenie polityki pieniężnej nastąpi prędzej czy później, jednak mamy do czynienia z gospodarką o solidnej ekspansji i stłumionej inflacji – któż by tego nie chciał? Wysoka realna stopa procentowa oraz dodatni dyferencjał stóp względem EBC stanowią drugi filar siły korony.”

Analitycy ING widzą kurs EUR/CZK pod koniec 2026 roku na poziomie 24,10. Analitycy Komerční Banka zakładają stabilizację kursu tej pary (24,30). A miejsce na umocnienie się euro i osłabienie korony widzą eksperci Erste Group (24,50), ale o włos.

Egzotyczny dolar. Taki… nieamerykański

Trzecia propozycja jest mocno egzotyczna, ale niezwykle interesująca. Ta waluta w 10 lat umocniła się do USD o 12%, choć w stosunku do euro już ledwie o 3,5%. Co prawda w rok straciła w stosunku do złota 36%, ale to i tak daje jej właściwie wstęp do wąskiego grona „defensywnych” walut. Postrzegana jest jako „najtwardsza” waluta Azji. Bo właściwie jest to waluta „azjatyckiej Szwajcarii”.

Chodzi o dolara singapurskiego, o którego w formie fizycznej w polskich kantorach niestety może być ciężko, ale już w formie cyfrowej nie powinno być problemów. Dolar singapurski jest unikalny na skalę światową ze względu na mechanizm prowadzenia polityki pieniężnej przez Monetary Authority of Singapore (MAS).

Otóż w przeciwieństwie do większości banków centralnych MAS nie zarządza stopami procentowymi, lecz… kursem wymiany SGD w stosunku do koszyka walut partnerów handlowych (tzw. SGD NEER). Singapur importuje niemal wszystko i, pozwalając walucie na dość śmiałą aprecjację, kraj skutecznie „eksportuje” inflację, co buduje ogromne zaufanie inwestorów do siły nabywczej SGD.

Co ciekawe, Singapur posiada jedne z najwyższych rezerw walutowych na świecie w relacji do PKB oraz prestiżowy rating kredytowy AAA. Stabilność polityczna i prawna tego kraju sprawiły, że stał się biorcą kapitału uciekającego z niestabilnych regionów.

Ponadto Singapur jest kluczowym ogniwem w łańcuchu dostaw półprzewodników i usług cyfrowych. W 2025 roku gospodarka Singapuru wzrosła o imponujące 4,8% napędzana popytem na infrastrukturę pod sztuczną inteligencję (centra danych, ale nie tylko). Jakby tego było mało, rząd Singapuru uruchomił fundusz EQDP o wartości 5 mld SGD, który ma stale wspierać giełdę, co przyciągnęło kapitał instytucjonalny, umacniając powiązanie waluty z tamtejszym relatywnie silnym rynkiem akcji.

Notowania SGD/USD (10 lat)

Źródło: Stooq

Zgodnie z najnowszymi raportami instytucji finansowych ze stycznia 2026 roku, kurs SGD pozostaje w trendzie wzrostowym, choć tempo aprecjacji tejże waluty może ulec „normalizacji”. Analitycy Standard Chartered przewidują utrzymanie „jastrzębiego” nastawienia MAS i oczekują, że w kwietniu bank może jeszcze bardziej zaostrzyć politykę, co wypchnie kurs USD/SGD na nowe minima (okolice 1,25–1,26).

Eksperci Goldman Sachs również spodziewają się, że SGD osiągnie 11-letnie szczyty względem dolara amerykańskiego w pierwszej połowie 2026 r. Status „bezpiecznej przystani” i napływ inwestycji z całego świata to będą czynniki wspierające walutę, obok „jastrzębiej” postawy MAS.

Twarde waluty? Na dłuższą metę król jest tylko jeden

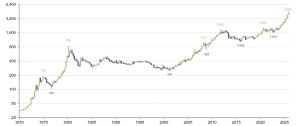

Ostatnie tygodnie przyniosły zaskakującą słabość złota. Ale w tabelkach pokazujących zachowanie notowań wielu walut w relacji do złota w długim horyzoncie widać, że to złoto najlepiej broniło wartości. To wręcz nie do uwierzenia, ale w latach 2000–2025, czyli w pierwszej ćwierci XXI wieku, złoto denominowane w dolarach zdrożało o średnio 11% rocznie, okazując się inwestycją tak dobrą jak amerykańskie akcje. Jeśli wycenimy je w jenie japońskim, to okazuje się, że ten średnioroczny wzrost wynosi blisko 13%.

Jeśli chodzi o główne waluty, to najlepiej bronił swoją wartość w relacji do złota frank szwajcarski, bowiem wycenione w nim złoto urosło w tym okresie o „ledwie” 8% średniorocznie. Zasadniczo w stosunku do najważniejszych walut świata złoto zyskiwało w latach 2000–2025 średnio 11% rocznie.

Notowania złota w walutach

Źródło: Incrementum

Pytanie, czy w takich okolicznościach przyrody w ogóle stawiać na „papier”? Z drugiej strony trzeba pamiętać, że każda hossa kiedyś się kończy i ta na złocie zapewne też dobiegnie końca. A przypomnijmy, że na stałe przebicie się notowań złota w USD przez szczyt z wakacji 2011, czyli szczyt z poprzedniej hossy, który wypadł na poziomie 1920 USD za uncję, przyszło czekać 13 lat.

Notowania XAU/USD 1970–2025

Źródło: Incrementum

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

CZYTAJ O FRANKU SZWAJCARSKIM:

CZYTAJ WIĘCEJ O DOLARZE:

————————-

CZYTAJ WIĘCEJ O WALUTACH:

Źródło okładki: unsplash