Jeśli ktoś chce się przekonać, że ze wskaźnikiem WIBOR jest „coś nie tak”, wystarczy że spojrzy na wykres pokazujący go na tle oprocentowania depozytów. W przeszłości były okresy, kiedy WIBOR był wyższy od poziomu odpowiadającego średnim odsetkom za lokaty terminowe. Ale z takim „odklejeniem” jak obecnie nie mieliśmy wcześniej do czynienia. W marcu różnica między WIBOR a oprocentowaniem depozytów była rekordowa

Milionom kredytobiorców WIBOR może śnić się po nocach. I nie są to spokojne sny. Suma tego wskaźnika i marży banku określa oprocentowanie kredytu hipotecznego. Marża jest stała w całym okresie kredytowania. Znamy ją jeszcze przed podpisaniem umowy. Poniekąd mamy też wpływ na jej wysokość. Bank może zaproponować niższą stawkę np. w zamian za założenie konta, wzięcie w pakiecie karty kredytowej czy wykupienie ubezpieczenia. Marżę można też obniżyć, wnosząc większy wkład własny.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Co innego jest z coraz bardziej krytykowanym wskaźnikiem WIBOR. Teoretycznie odzwierciedla on to, po jakiej cenie banki pozyskują finansowanie. Stawki każdego dnia roboczego określane są przez dziesięciu panelistów, którymi są banki, a nad wszystkim czuwa administrator wskaźnika – spółka GPW Benchmark.

Pod jednym z niedawno opublikowanych na „Subiektywnie o Finansach” artykułów poświęconych rosnącemu oprocentowaniu kredytów jeden z czytelników wziął w obronę WIBOR. Stwierdził, że jak WIBOR był niski i praktycznie jego wartość się nie zmieniała, to nikt nie narzekał, a gdy poszedł w górę, ludzie zaczęli lamentować, a prawnicy chcą nawet unieważnić w sądach umowy kredytowe, ponieważ ich zdaniem WIBOR jest wyliczany wadliwie, jest zawyżony i właściwie stanowi ukrytą marżę. Szczegóły pierwszego pozwu w sprawie WIBOR opisałem w tym artykule.

Przeczytaj też: Posiadacze kredytów hipotecznych są przerażeni wzrostem rat. Kłopot w tym, że większość wzrostu dopiero… nastąpi. I rozejdzie się po kościach?

WIBOR zawyżony i wadliwie obliczany?

WIBOR „podgryzany” jest z kilku stron. Jedni uważają, że jest źle obliczany i nie spełnia wymogów unijnej dyrektywy BMR regulujących wskaźniki referencyjne. Kredytobiorcy psioczą, że idzie w górę jak szalony. Posiadacze oszczędności narzekają i pytają, jak to jest, że skoro WIBOR rośnie i banki zarabiają krocie na odsetkach, to banki nie podwyższają oprocentowania depozytów. A to właśnie depozyty stanowią dla banków bazę finansowania akcji kredytowej.

Rozumiem czytelnika, który oburza się, że lament się zaczął, gdy WIBOR zaczął gwałtowanie rosnąć, a wcześniej nikomu nie przeszkadzał. Z drugiej strony trzeba znaleźć się w określonej sytuacji, żeby zdać sobie sprawę z wadliwości tego wskaźnika. Ta sytuacja to oczywiście nowy cykl podwyżek stóp procentowych, który Rada Polityki Pieniężnej zainicjowała jesienią 2021 r. Główna stopa referencyjna wzrosła od tamtego czasu z 0,1% do 4,5%. I zapewne to nie koniec podwyżek. A w ślad za nimi w górę poszedł „rynkowy” WIBOR.

To trochę tak jak z jazdą samochodem. Jeśli nic złego z autem się nie dzieje, nie panikujemy. Dopiero, gdy zaczyna szwankować, psioczymy na producenta czy warsztat, który gmerał ostatnio przy samochodzie.

Lokaty oparte o WIBOR to marketingowa ściema

Chciałbym pokazać „niedoskonałość” WIBOR-u w kontekście oprocentowania depozytów. Bo jeśli widzimy rosnące w szalonym tempie raty kredytów, a po stronie bankowych pasywów, czyli m.in. depozytów, nic się nie dzieje, to człowieka może trafić szlag. Jest co prawda na rynku kilka lokat czy kont oszczędnościowych, których oprocentowanie podąża za wskaźnikiem WIBOR (tu warto wspomnieć też o obligacjach skarbowych opartych na podobnym mechanizmie).

I można byłoby o takich produktach powiedzieć, że są uczciwe i transparentne, gdyby nie fakt, że w większości przypadków banki stosują tzw. marże korygujące. Oprocentowanie lokaty wynosi tyle co WIBOR, ale… minus np. 2 pkt proc. I co ciekawe, banki zaczęły bawić się korektą oprocentowania, gdy zauważyły, że WIBOR rośnie, a więc musiałby zapłacić klientom więcej odsetek.

A może jest tak, że WIBOR coraz bardziej odklejony od oprocentowania depozytów to nic nadzwyczajnego i w przeszłości było podobnie? Zajrzałem więc do danych historycznych. Wziąłem średnią miesięczną wartość wskaźnika WIBOR 3M oraz średnie oprocentowanie lokat terminowych w danym miesiącu. Dane dla obydwu wskaźników dostępne są od 2006 r. W przypadku oprocentowania depozytów (zbiera je NBP) ostatnie dane obejmują luty 2022 r.

Przeczytaj też: Getin, Santander, mBank… Klienci kolejnych banków dostają aneksy z planami awaryjnymi na wypadek zniknięcia wskaźnika WIBOR. Podpisać?

Rekordowa różnica między WIBOR a oprocentowaniem lokat

Jakie wnioski można wyciągnąć z poniższego wykresu?

Od razu rzuca się w oczy korelacja między wskaźnikiem WIBOR a oprocentowaniem lokat. Gdy jeden wskaźnik rośnie lub spada, drugi niemalże natychmiast podąża w tym samym kierunku, choć oczywiście widać okresowe odchylenia od tego trendu. Są okresy, kiedy WIBOR jest wyższy od oprocentowania lokat, oraz takie, kiedy banki płacą na depozytach więcej, niż wynosi rynkowa cena pieniądza.

Drugie spostrzeżenie to różnica między wskaźnikami. W przeszłości rekordowy pod tym względem był 2008 r., kiedy WIBOR był wyższy od średniego oprocentowania depozytów od 2,04 pkt proc. do 2,68 pkt proc. W latach 2006 i 2007 ta różnica sięgała ok. 1,5 pkt proc. Ale mamy też długie okresy, kiedy WIBOR i średnie oprocentowanie lokat właściwie się pokrywają albo różnice są symboliczne.

Natomiast to, co obserwujemy w ostatnich miesiącach, a więc gdy ruszyły podwyżki stóp procentowych, wcześniej się nie zdarzyło. WIBOR nigdy nie był tak odklejony od oprocentowania lokat jak obecnie. W lutym średnie oprocentowanie depozytów wynosiło 0,7%, a WIBOR 3M 3,33%. Różnica wynosiła więc 2,63 pkt proc.

Niewiele brakowało do pobicia rekordu z sierpnia 2008 r. (przypomnę: 2,68 pkt proc.), choć ten rekord już na pewno został pobity. Nie wiemy jeszcze, ile wynosiło średnie oprocentowanie lokat w marcu i kwietniu, ale obserwując ofertę depozytową, mogę spokojnie prognozować, że jeśli były jakieś wzrosty, to do poziomu 0,8-0,9%. To oznacza, że różnica między WIBOR-em a oprocentowaniem depozytów już grubo przekracza 4 pkt proc. Tak ogromnej rozpiętości nie obserwowaliśmy nigdy.

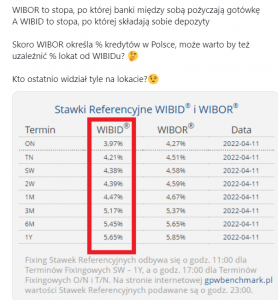

Gwoli dokładności: tak naprawdę oprocentowanie depozytów lepiej byłoby porównywać ze wskaźnikiem WIBID, czyli stawką oprocentowania depozytów międzybankowych (powstaje analogicznie do WIBOR-u, paneliści się spotykają i debatują: „na jaki procent mógłbym złożyć u ciebie depozyt, inny banku?”). Ale WIBOR i WIBID to ta sama historia. Obie stawki „chodzą razem” (o czym przypomniał ostatnio na Twitterze ekonomista Rafał Mundry), tyle że WIBOR jest bardziej „medialny”.

Dlaczego WIBOR się odkleił od oprocentowania depozytów?

Przyczyna? Winnym są nie tylko banki, ale i rząd oraz Narodowy Bank Polski. Przypomnijmy sobie, jak wyglądała walka z pandemią COVID-19. Ministerstwo Finansów, Bank Gospodarstwa Krajowego oraz Polski Fundusz Rozwoju emitowały obligacje, które kupowały banki, a potem odsprzedawały do Narodowego Banku Polskiego, który w ten sposób „drukował” pieniądze. Banki – za uzyskane pieniądze – kupowały kolejne obligacje. Ich bilanse napuchły obligacjami i nie potrzebują już naszych depozytów.

Są pomysły na to, by je trochę „wysuszyć” z nadmiaru gotówki. To obligacje antydrożyźniane. Pomysł ma dobre założenia, ale jest z kilku powodów ryzykowny, o czym przeczytacie tutaj.

Zobacz też wideokomentarz:

Źródło zdjęcia: Pixabay