Regularnie zaglądam do danych banku centralnego na temat wartości i struktury depozytów bankowych. Już w grudniu obserwowaliśmy ciekawe zmiany, ale styczeń i luty były zaskakujące, jeśli chodzi o trendy na rynku depozytów. Co się dzieje z pieniędzmi na ROR-ach? Czy Polacy znowu polubili lokaty terminowe? Czy rzuciliśmy się do kupowania walut obcych? I dlaczego pieniądze z banków… odpływają?

We wrześniu 2021 r. ruszył cykl podwyżek stóp procentowych, w ślad za nimi wskaźnik WIBOR, a w konsekwencji oprocentowanie kredytów. Tymczasem w dużych bankach oprocentowanie depozytów prawie nie drgnęło, ale w mniejszych bankach można dostrzec oferty na 2-3%, a nawet 4% w skali roku, choć z reguły są to promocje: oferty dla nowych klientów czy na tzw. nowe środki.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Poprawiającą się ofertę depozytową widać też w danych NBP o średnim oprocentowaniu depozytów. Przed rozpoczęciem cyklu podwyżek stóp procentowych średnie oprocentowanie lokat terminowych wynosiło 0,3%. Taki stan utrzymywał się do listopada 2021 r. W grudniu średnie oprocentowanie lokat terminowych wzrosło do 0,4%, a w styczniu 2022 r. wynosiło już 0,6%,

Co ciekawe, mocno w górę poszło oprocentowanie depozytów zakładanych na okres co najmniej dwóch lat. W ubiegłym roku wynosiło 1-1,1%, a w styczniu 2022 r. skoczyło do 1,9%. W jaki sposób Polacy reagują na polepszenie oferty depozytowej? Pierwsze dwa miesiące tego roku przyniosły bardzo ciekawe zmiany. Zaobserwowałem aż cztery ciekawe trendy.

Trend nr 1: Polacy zabierają pieniądze z banków

Bank centralny publikuje dane o wartości depozytów i jej strukturze, a więc z podziałem na depozyty bieżące, czyli środki na kontach osobistych (ROR-ach) i kontach oszczędnościowych, na lokatach terminowych (tu wyodrębnia lokaty o ponad 2-letnim okresie zapadalności). Wreszcie NBP rozbija wartość depozytów na złotowe i walutowe.

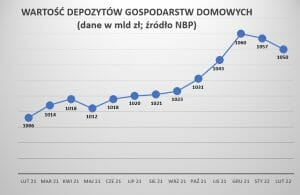

Zacznę od zjawiska nieobserwowanego od maja ubiegłego roku, kiedy to wartość wszystkich bankowych depozytów gospodarstw domowych spadła. Generalnie wartość depozytów systematycznie rośnie, ale co jakiś czas mają miejsce korekty. W maju 2021 r. wartość depozytów spadła o prawie 6 mld zł do poziomu 1012 mld zł.

Co się stało w pierwszych dwóch miesiącach tego roku? Na koniec 2021 r. wartość bankowych oszczędności wynosiła prawie 1060 mld zł. W styczniu odpłynęło nieco ponad 3 mld zł, a w lutym kolejne 7 mld zł. W ciągu dwóch miesięcy z kont i lokat bankowych ubyło aż 10 mld zł.

Wypłacane pieniądze nie są „znaczone”, nie wiemy więc, co się z nimi stało. Możemy spekulować, że część z nich poszła na coraz droższą konsumpcję i generalnie wyższe koszty życia (przypomnę, że w lutym inflacja w Polsce sięgnęła 8,5%). Część pieniędzy zapewne nadal płynęła na rynek nieruchomości. Odpływ pieniędzy z banków można też tłumaczyć konkurencyjną dla depozytów ofertą obligacji skarbowych. W lutym Ministerstwo Finansów sprzedało skarbowe papiery dłużne za prawie 5,4 mld zł. To drugi po kwietniu 2020 r. najlepszy w historii wynik sprzedaży.

Zastanawiam się, czy wpływ na odpływ depozytów w lutym mogła mieć agresja Rosji na Ukrainę. Polacy, obawiając się rozlewu działań wojennych również na nasz kraj, zaczęli masowo wypłacać gotówkę z bankomatów. A być może w danych za luty kryją się też przelewy na konta organizacji charytatywnych, które pomagają uchodźcom.

Trend nr 2: Polacy wracają do lokat terminowych

Niedawno pisałem o tym, że do łask zaczynają wracać lokaty terminowe. W tym przypadku klient musi zdecydować, na jaki okres chce zdeponować pieniądze, a jeśli wyciągnie je przed terminem, traci naliczone do tego czasu odsetki. Czyli tak, jakby pozwolił bankowi obracać swoimi pieniędzmi za darmo.

W grudniu 2021 r. – pierwszy raz od wakacji 2019 r. – ich wartość wzrosła o ok. 1,3 mld zł (do poziomu 164,2 mld zł). Prawdopodobnie wpływ na to miał fakt, że kilka banków podwyższyło oprocentowanie lokat. Za wcześnie było jednak na diagnozę: czy to tylko „jednorazowy strzał” czy początek trendu. Dziś mamy już dane za styczeń i luty, z których wynika, że w pierwszych dwóch miesiącach tego roku wartość środków na lokatach terminowych urosła o kolejne 5,3 mld zł.

Trend nr 3: Polacy zabierają pieniądze z ROR-ów

Ciekawe rzeczy dzieją się też na rynku depozytów bieżących, czyli na kontach osobistych (ROR) i kontach oszczędnościowych. Wielka szkoda, że bank centralny nie pokazuje oddzielnie tych dwóch kategorii, bo konta oszczędnościowe to jednak inny produkt. Choć nadal symbolicznie, to jednak są oprocentowane, w przeciwieństwie do kont osobistych (oprocentowane są jedynie wybrane konta dla dzieci i młodzieży).

W grudniu 2021 r. na rachunkach bieżących leżała rekordowa kwota – 895,7 mld zł. W lutym i styczniu Polacy wycofali z nich aż 15,4 mld zł. Co się stało z tymi pieniędzmi? Część zapewne została przetransferowana do opisanych przed chwilą lokat terminowych, a część wyszła poza banki, a więc do obligacji, nieruchomości czy została wypłacona w formie gotówki.

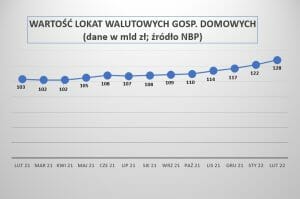

Trend nr 4: Polacy rzucili się na waluty obce

W danych NBP można dostrzec jeszcze jeden trend, a mianowicie „run” na waluty obce. W ciągu roku (od lutego 2021 r.) wartość walutowych depozytów bieżących zwiększyła się (w przeliczeniu na złote) o prawie 27 mld zł – do 115,3 mld zł w lutym 2022 r. Jeśli chodzi o walutowe lokaty terminowe, to ich wartość jest mniej więcej stała i wynosi ok. 12,5 mld zł.

Co prawda przyrost depozytów walutowych obserwujemy już od kilku lat, ale w skali miesiąca wartość tej grupy depozytów rosła o 1-2 mld zł. W ostatnich miesiącach doszło do znacznego przyspieszenia – od grudnia 2021 r. przyrastają w tempie 4-5 mld zł miesięcznie.

Myślę, że najnowsze dane NBP o wartości i strukturze depozytów napawają optymizmem przynajmniej z dwóch powodów. Pierwszy jest taki, że Polacy znowu zaczynają oszczędzać na lokatach terminowych, co nie byłoby możliwe, gdyby banki nie uwolniły oprocentowania.

Co prawda lokata na 3% w skali roku tylko w jednej trzeciej jest w stanie zamortyzować wpływ wysokiej inflacji. Ale to i tak kilka, a nawet kilkanaście razy wyższe oprocentowanie niż to, jakie banki oferowały jeszcze kilka miesięcy temu. Poza tym lepiej trzymać kasę na oprocentowanej lokacie niż na nieoprocentowanym koncie osobistym. Być może bankowcy posłuchają apelu Komisji Nadzoru Finansowego i odkręcą odsetkową śrubę?

Po drugie cieszyć może fakt, że wartość oszczędności gospodarstw domowych zdeponowanych w bankach spada. Świadczy o tym, że szukamy miejsc, w których nasze pieniądze będą lepiej pracować przy zbliżonym poziomie bezpieczeństwa. Mam tu na myśli obligacje skarbowe. Czyżby to była żółta kartka dla banków? Nie wierzę oczywiście w to, by w najbliższym czasie oprocentowanie depozytów wzrosło do 5%, czyli do poziomu aktualnej stawki WIBOR. Banki są nadpłynne. Stosunek wartości kredytów do depozytów to jakieś 75%, a więc dla banków bardzo bezpieczny bufor.

—————————

Nowy (98.) odcinek podcastu „Finansowe sensacje tygodnia”!

W nowym odcinku podcastu rozmawiamy o uchodźcach z Ukrainy. Gdzie mają mieszkać? Czy mają szansę znaleźć pracę? Czy banki pomogą im założyć konto? Kiedy mogą mieć szansę na kredyt? Jak pomóc im zorganizować sobie życie w nowym miejscu? Jak zorganizować różne rzeczy w kraju, żebyśmy byli przyjaznym państwem dla imigrantów (nie tylko dla uchodźców)? Jak nasi pracodawcy mogą pomagać nam im pomagać? Zapraszają: Joanna Gajda-Wróblewska i Aldona Skarbek-Jakubowska oraz Maciej Bednarek i Maciej Samcik. Podcastu można – i należy! – wysłuchać pod tym linkiem, jak również na Spotify, w Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W nowym odcinku podcastu rozmawiamy o uchodźcach z Ukrainy. Gdzie mają mieszkać? Czy mają szansę znaleźć pracę? Czy banki pomogą im założyć konto? Kiedy mogą mieć szansę na kredyt? Jak pomóc im zorganizować sobie życie w nowym miejscu? Jak zorganizować różne rzeczy w kraju, żebyśmy byli przyjaznym państwem dla imigrantów (nie tylko dla uchodźców)? Jak nasi pracodawcy mogą pomagać nam im pomagać? Zapraszają: Joanna Gajda-Wróblewska i Aldona Skarbek-Jakubowska oraz Maciej Bednarek i Maciej Samcik. Podcastu można – i należy! – wysłuchać pod tym linkiem, jak również na Spotify, w Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.Źródło zdjęcia: Pixabay