Po każdych wakacjach, również tych kredytowych, przychodzi moment zetknięcia się z brutalną rzeczywistością. Część klientów banków nie będzie miała pieniędzy na wznowienie spłaty rat. Banki już odpisują setki milionów złotych z tytułu ryzyka niespłacenia części kredytów. Mają też na głowie inne problemy – ryzyko prawne (rezerwy na przegrane boje z frankowiczami) i prawie zerowe stopy procentowe. Jak bardzo kryzys może uderzyć w finanse banków? Czy banki zdołają utrzymać zyskowność? Czy znajdzie się „rycerz na białym koniu”, który skupi od nich złe długi? Na razie wartość banków spadła do poziomów z 2008-2009 r. W tym roku największe banki straciły na wartości 40-55%

W poprzednim kryzysie to instytucje finansowe nabroiły i wiele rządów miało kaca, że musiały ratować pieniędzmi podatników banki „zbyt duże, by upaść”. W tym kryzysie jest inaczej: źródłem dramatu jest wirus i polityczne decyzje o zastopowaniu gospodarki na pewien czas. Fala tsunami tym razem uderzy w banki ze strony klientów (którym zabraknie pieniędzy na spłatę kredytów) oraz ze strony banków centralnych, które obniżyły do zera stopy procentowe, zmniejszając bankom margines zarobku.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

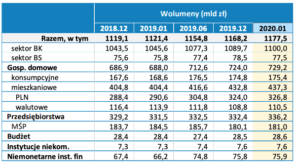

Banki są siłą napędową gospodarki. To w bankach, a nie na rynku kapitałowym firmy szukają pieniędzy na rozwój. Banki udzieliły kredytów na łączną kwotę 1,18 bln zł (jak zaraportował w styczniu Bankowy Fundusz Gwarancyjny). Poniżej tabelka przedstawiająca, jak wygląda portfel kredytowy polskich banków – zarówno tych komercyjnych (BK) jak i spółdzielczych (BS).

Wartościowo najwięcej do spłaty mają gospodarstwa domowe – prawie 730 mld zł – ale ponad połowa z tej kwoty, czyli 437 mld zł, to kredyty zabezpieczone nieruchomościami. Mniej więcej 175 mld zł to kredyty konsumpcyjne, które w kryzysie przysparzają bankowcom najwięcej bólu głowy. Oprócz tego firmy mają do uregulowania 336,2 mld zł, z czego sektor tych małych i średnich – najbardziej podatny na zawirowania kryzysowe – jest zadłużony w bankach na 181 mld zł.

Mimo licznych tarcz antykryzysowych nie będzie można uniknąć sytuacji, w której część portfela kredytowego zostanie stracona. Klienci indywidualni mogą nie spłacić części kredytów gotówkowych, bo utracą źródło dochodów. Restauracja może stracić płynność, a podwykonawca niemieckiego koncernu – zamówienia. Galeria handlowa, która spłacała kilkadziesiąt milionów złotych kredytu udzielonego na budowę, może nie dostać czynszów od właścicieli sklepów.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Jak duże jest ryzyko banków? Trigon: „będą musiały spisać na straty 14 mld zł”

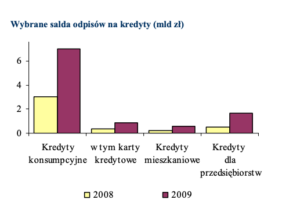

Które kredyty są bardziej narażone na niespłacanie? Pewnym wyznacznikiem może być historia, a dokładniej rok 2009, czyli szczyt kryzysu finansowego. Choć kwotowo największą wartość nie spłaconych miał wówczas portfel kredytów konsumpcyjnych (wzrost rezerw na nie spłacane raty z 3 mld zł do ponad 7 mld zł), to największy procent niewypłacalnych kredytobiorców był wśród firm.

Widać też, że w kryzysie mocno się „sypie” spłacalność kart kredytowych. Pomni tych wspomnieć bankowcy właśnie wycieli w pień przyznawanie nowych kart. Według Biura Informacji Kredytowej Banki wydały w marcu 2020 r. o połowę mniej kart kredytowych, niż przed rokiem – zarówno jeśli chodzi o liczbę, jak i wartość przyznanych limitów.

Banki zaczęły raportować informacje jaką część kredytów w ich portfelach jest zagrożona, tworząc dodatkowe rezerwy. Z danych za pierwszy kwartał wynika, że w Santander Banku odpisy z tytułu utraty wartości kredytów wyniosły 466 zł mln zł – tego dodatkowe 119 mln zł to rezerwa na ryzyko wynikające z pandemii COVID -19. Z kolei mBank odpisy na spodziewane skutki pandemii w pierwszym kwartale obliczył na 141 mln zł w dodatkowych rezerwach.

Bank Millenium utworzył specjalną rezerwę na skutki COVID-19 w wysokości 60 mln zł i nie wiadomo czy na tym się skończy. Bank Pekao rok temu miał 110 mln zł nowych rezerw na złe kredyty, a teraz 330 mln zł. Z tej kwoty 200 mln zł to specjalne rezerwy na przewidywane skutki COVID-19. W banku BNP Paribas rezerwy na złe kredyty wzrosły z 93 mln zł do 198 mln zł. Bank zakłada, że wzrost wartości nie spłacanych kredytów z powodu pandemii wyniesie 70 mln zł.

To w sumie grubo ponad pół miliarda złotych dodatkowych rezerw na nie spłacane kredyty. Zapewne banki – dla których te rezerwy oznaczają bardzo poważny spadek kwartalnego zysku – starają się rozłożyć ból na kilka kwartałów, więc należy się spodziewać, że na już utworzonych rezerwach może się nie skończyć.

Według Związku Banków Polskich na koniec kwietnia o odroczenie rat kredytów zawnioskowało ponad 800.000 klientów indywidualnych i 112.000 firm. W sumie różnego rodzaju kredyty spłaca w Polsce 15 mln osób, więc amatorów tego rozwiązania nie jest zbyt wielu, ale to nie musi być dobry miernik. Uzyskanie wakacji wcale to nie zawsze jest proste, łatwe i przyjemne, bo banki jak sprawdziliśmy stosują w umowach różne haczyki.

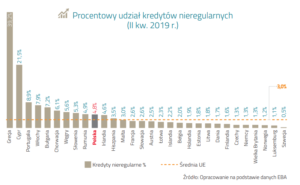

Pod względem spłacalności kredytów już przed pandemią byliśmy o 1,8 pkt proc. powyżej europejskiej średniej, gdy weźmiemy pod uwagę udział kredytów nieregulowanych (dane z grudniowego raportu InfoKredyt).

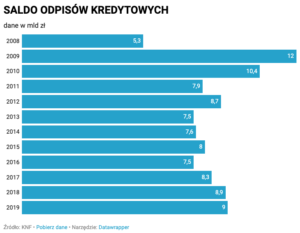

Oto wyciągnięte z raportu KNF dane na temat salda odpisów kredytowych polskiego sektora bankowego w poszczególnych latach. Jak widać już w ubiegłym roku banki spisały na straty 9 mld zł i był to największy wynik od prawie 10 lat. Jesteśmy na dobrej drodze, żeby pobić niechlubny rekord z 2009 r. (12 mld zł, czyli o 7 mld zł więcej, niż „zwykle”). Zdaniem analityków domu maklerskiego Trigon, w ciągu najbliższych dwóch lat łączne, dodatkowe rezerwy kredytowe wywołane koronawirusem wyniosą 14 mld zł.

Czy polskie banki w kryzysie będą zarabiały pieniądze?

Bankowość nie jest już świetnym biznesem, jak było to jeszcze kilkanaście lat temu. To nie przypadek, że w Polsce nie mamy już tak wielu bankowych marek. Złożyło się na to wiele rzeczy – od dolegliwych regulacji, konieczności płacenia na bankrutujące SKOK-i, podatku bankowego aż po ograniczeń w wypłacaniu dywidendy i coraz bardziej agresywnego mieszania się państwa do gospodarki, w tym do bankowości. Polska przestała być dla właścicieli banków żyłą złota.

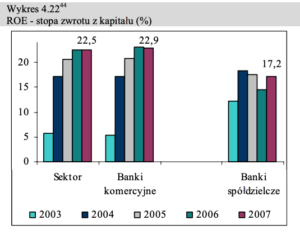

Jeszcze przed 2008 r. jeśli ktoś miał wystarczająco dużo kapitału, to „zrobienie” sobie banku było jedną z najlepszych inwestycji, jaką można był wymyślić. Rentowność kapitału była nie tylko dwucyfrowa – wiele banków miało „dwójkę” z przodu. Czyli jeśli ktoś „robił” sobie bank, to z zainwestowanego kapitału „odzyskiwał” ponad 20% w skali roku w wypłacanych dywidendach i wzroście wartości banku (poniżej archiwalny wykres z raportu KNF).

W 2008 r. aż cztery banki miały wskaźnik ROE ponad 20% – PKO BP, Pekao, Millennium i mBank. Potem przyszedł kryzys, który zweryfikował wszystko. A w ubiegłym roku żaden bank nie osiągnął rentowności kapitału na poziomie wyższym, niż 10%. Najlepiej wypadł Santander, jednocześnie zaliczając rekordowo niski w swojej historii wynik 9,7% rentowności ROE.

Poza kwestiami regulacyjnymi (wymogi kapitałowe), podatkowymi (podatek bankowy, finansowanie bankructw SKOK-ów) dochodzą jeszcze ryzyka prawne – niekorzystne dla banków wyroki TSUE w sprawie kredytów frankowych i konieczności zwracania klientom prowizji. Ale jest coś jeszcze – stopy procentowe.

Rada Polityki Pieniężnej obniżyła główną stopę procentową do zaledwie 0,5%, przez co bankom spada ważny składnik przychodów, czyli zarobek na odsetkach od kredytów. W zeszłym roku wynosił on 49,22 mld zł, podczas gdy z prowizji banki zgarniały już „tylko” 13,3 mld zł.

Nie będzie chyba zaskoczeniem jeśli banki będą próbować sobie odbić słaby wynik na odsetkach wprowadzając nowe opłaty, podwyższając już istniejące i warunkując darmowość kont wykonaniem coraz większej liczby transakcji. Już widać, że banki zaczęły ostro pogrywać z klientami korzystającymi z usług w oddziałach.

Ale rezerwy na ryzyko prawne (franki, prowizje), wzrost wartości nie spłacanych kredytów (COVID-19) i niskie stopy procentowe muszą uderzyć w wyniki banków, prowizjami nie da się tego odrobić. Jak bardzo? Zysk netto sektora bankowego w 2019 r. wzrósł o 12,5% – do 14,7 mld zł. O ile może spaść? Dom Maklerski Trigon oszacował, że tylko z tytułu obniżek stóp procentowych będzie to spadek o 25-30%, a z tytułu wzrost kosztu ryzyka o kolejne 30%. Czyli jeśli banki wykręcą wynik netto na poziomie wyższym niż 7 mld zł to będzie można mówić o sukcesie.

Inwestorzy zawarli już ten wynik w cenach banków – indeks WIG-BANKI stracił niemal połowę swojej wartości (od początku roku 43%) i jest na poziomie z 2009 r. Jak podsumowuje Bankier.pl, spośród 16 spółek, które w maju 2020 r. wyznaczały co najmniej roczne minima, aż pięć pochodzi z sektora bankowego. Bank Millennium w tym roku stracił 55% wartości, Ponad 50% straciły akcje Aliora, mBanku i Santandera, o ponad 40% w dół poszedł Pekao. Największy polski bank komercyjny – PKO BP – stracił 37% wartości i miano największej spółki na warszawskiej giełdzie (na rzecz CD Projekt, ale wyprzedziło go też kilka innych firm).

Spółki windykacyjne nie wezmą już złych długów? A może będzie „zły bank”?

Kondycja finansowa banków z pewnością wymaga troski i uwagi, ale powiedzmy sobie szczerze – nie czas żałować róż, gdy płoną lasy. Klientów spłacających raty bardziej interesuje to, co się z nimi stanie, gdy stracą płynność finansową – czy banki będą przedłużać im wakacje kredytowe? Co się stanie, gdy wakacje się skończą? Bezlitosna windykacja?

Na razie banki zaostrzyły kryteria przyznawania nowych kredytów, ale i sami klienci nie pchają się już jakoś bardzo po pieniądze – liczba wniosków o kredyty hipoteczne spadła w marcu o połowę, a przecież kwarantanna obowiązywała dopiero od połowy miesiąca. Według najnowszych danych Biura Informacji Kredytowej w kwietniu nie było lepiej, a nawet było wręcz przeciwnie.

Do tej pory, gry bankom ciążyły kredyty, które nie są spłacane i działy windykacji też nie widziały już szansy na odzyskanie pieniędzy, banki owych kredytów za ułamek wartości się pozbywały. I sprzedawały firmom, które „zawodowo” zajmowały się egzekucją należności. Dobrze je znamy, to m.in. Kruk, Best czy Getback. W ubiegłym roku wartość sprzedanych portfeli długów wyniosła 13 mld zł – firmy windykacyjne wydały na ich zakup skromne 1,4 mld zł.

Ale dziś są małe szanse, żeby firmy windykacyjne odegrały znaczącą rolę i pomogły bankom „wyczyścić się” ze złych kredytów. Wszyscy jadą na tym samym wózku, spółki windykacyjne same już odnotowują pogorszenie się ściągalności złych kredytów, więc będą musiały skupić się na tym portfelu, który mają, a nie kupować nowe. A nawet gdyby chciały, to mogą mieć problem ze znalezieniem finansowania (popyt na obligacje spółek windykacyjnych tąpnął).

Banki już podobno wpadły na pomysł jak wyjść z tej sytuacji, o czym napisał pod koniec kwietnia „Puls Biznesu”. Zdaniem bankowców wypowiadających się głosem ZBP, w interesie samych instytucji jest jak najszybsze powołanie „wehikułu”, który – niczym odkurzacz – zassałby z rynku „zepsute” kredyty. Bankowcy podobno już sobie wszystko obmyślili, np. że udziałowcami „złego banku” byłyby głównie podmioty prywatne, z mniejszościowym udziałem instytucji publicznych np. Bankowego Funduszu Gwarancyjnego. Komisja Nadzoru Finansowego podobno kręci nosem.

Klienci mogą więc tylko patrzeć i czekać na rozwój sytuacji. Kolejne firmy zwalniają pracowników, wielu może mieć problem z regulowaniem rat. Zanosi się na wiele osobistych dramatów, które – jeśli nic się nie zmieni – będziemy obserwowali także w skali makro, jako pogorszenie kondycji finansowej banków. A wśród tych banków mamy nie tylko te, które są w stanie bez większego problemu przyjąć na klatę uderzenie z trzech stron – ryzyka prawnego, kredytowego i „nisko-procentowego”. Dla niektórych to może być problem.

————————————-

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W odcinku 10. podcastu moim gościem jest Łukasz Hajduk z AXA TFI, a rozmawiamy o… zgadnijcie, o czym? Tak, o budowaniu funduszu spełniania marzeń. Jak mieć na to pieniądze, a potem jaki mieć na to pomysł. Kliknij baner lub wejdź w ten link, aby posłuchać

————————————-

źródło zdjęcia: PixaBay