Banki powoli wdrażają obsługę głosem do swoich aplikacji mobilnych. Pewnie ma to na celu przekonanie mniej „technicznych” użytkowników do aktywowania tychże aplikacji. Bankowość mobilna nigdy nie była bardziej przyjazna? A może możliwość mówienia do aplikacji mobilnej tak jak do pracownika banku oraz wydawania jej głosowych poleceń to zbędne dodatki?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Liczba użytkowników aplikacji mobilnych banków stale rośnie. Ale wciąż bez aplikacji zostają ci klienci banków, którzy po prostu nie potrafią jej ściągnąć, zainstalować, sparować z kontem internetowym oraz – co nie mniej ważne – obsługiwać. W związku z tym banki starają się uatrakcyjnić swoje aplikacje mobilne, wprowadzając opcje przydatne osobom mniej technicznym, a także wygodne dla tych, którzy są ciągle w biegu i do smartfona wolą mówić, niż na nim pisać.

Jest spora grupa ludzi, która nie chce mieć zainstalowanej aplikacji bankowej w telefonie. Część z nich z obawy o bezpieczeństwo swoich pieniędzy, część z powodu słabej znajomości technologii, a część sama nie wie dlaczego – najpewniej uważają, że po prostu tego nie potrzebują. Skoro do tej pory jakoś sobie radzili bez aplikacji mobilnej banku w smartfonie…

Jest spora grupa ludzi, która nie chce mieć zainstalowanej aplikacji bankowej w telefonie. Część z nich z obawy o bezpieczeństwo swoich pieniędzy, część z powodu słabej znajomości technologii, a część sama nie wie dlaczego – najpewniej uważają, że po prostu tego nie potrzebują. Skoro do tej pory jakoś sobie radzili bez aplikacji mobilnej banku w smartfonie…

Ten trend jednak się zmienia. W Polsce mamy ponad 34 mln kont osobistych (popularnych ROR-ów), a pobranych aplikacji mobilnych banków już co najmniej 13 mln (tylko w sklepie Google Play – dane nie uwzględniają aplikacji w App Store). To oznacza, że prawie 40% klientów banków korzysta (lub posiada) aplikację mobilną.

Te wyliczenia są oczywiście szacunkowe. Na pewno są osoby, które pobrały aplikację i jej nie aktywowały. Z drugiej strony Google Play akcentuje słowo ponad, a więc pobrań w samym Google jest dużo więcej, a do tego dochodzi cały App Store (udział w rynku w 2019: Android 85,15%, IOS 10,82%).

Można więc przyjąć, że liczba użytkowników aplikacji mobilnych jest bliska połowie posiadaczy kont w bankach. Moim zdaniem to dobry wynik – biorąc pod uwagę, że ponad 20% Polaków jest już w wieku poprodukcyjnym. Tak, zdaję sobie sprawę, że są seniorzy lepiej znający się na nowościach technologicznych niż młodzież, ale generalnie to raczej starsze pokolenie boi się zmian.

Bankowość mobilna: jak zachęcić ludzi do jej używania?

W bankach generalnie mają problem z klientami niechętnymi do instalacji zbędnego oprogramowania na swoich telefonach komórkowych. Kiedyś ludzie obawiali się płacić zbliżeniowo, a teraz boją się posiadać aplikację mobilną.

Część banków próbuje wywierać presję na klientach. Ostatnio Citibank próbował zmusić klientów do autoryzacji transakcji za pośrednictwem urządzeń mobilnych. Komunikat był jasny: od 1 grudnia 2020 r. miała to być jedyna możliwość kupowania w internecie dla części klientów (nie było wiadomo jakiej). Inne banki też mniej lub bardziej śmiało zachęcają do autoryzacji transakcji poprzez bankowość mobilną. Citibank ze swojego pomysłu na razie się wycofał (po oburzeniu ze strony klientów), a w zasadzie przesunął datę jego wdrożenia.

Są też banki, gdzie przyjęto strategię oswajania użytkowników z aplikacjami mobilnymi poprzez wkładanie do nich coraz to nowych funkcji. Dzięki temu nie będziemy potrzebować innych aplikacji na swoim telefonie, a coraz więcej rzeczy załatwimy za pośrednictwem banku. Bankowość mobilna pozwala na przykład (w zależności od banku) zapłacić za parkingi, bilety autobusowe, taksówkę, autostrady, bilety do kina czy doładować komuś telefon.

Bankowość mobilna dla „nietechnicznych” użytkowników? Asystent głosowy wchodzi do gry

Do mniej technicznych użytkowników banki też chciałyby dotrzeć. Jedną z opcji jest propozycja głosowego sterowania aplikacją. Dzięki temu nie musimy się płynnie poruszać po telefonie komórkowym, a wystarczy się zalogować, nacisnąć przycisk asystenta i wydawać polecenia głosem.

Taką funkcję wprowadził w Polsce jakiś czas temu Bank Millennium (w formule czat-bota), jak również bank ING oraz bank PKO BP. Ja postanowiłem przetestować tego drugiego asystenta i sprawdzić, na ile to działa, czy jest w ogóle wygodne i jakie są szanse, że ktoś będzie z tego w ogóle korzystał. W teorii jest pięknie: bank podaje, że asystent głosowy IKO rozumie i wykonuje ponad 70 rodzajów zadań. To naprawdę dużo – nie jestem pewny, czy taką liczbę różnych zadań w ogóle wykonywałem w całym swoim życiu w bankach. Jak to wychodzi w praktyce?

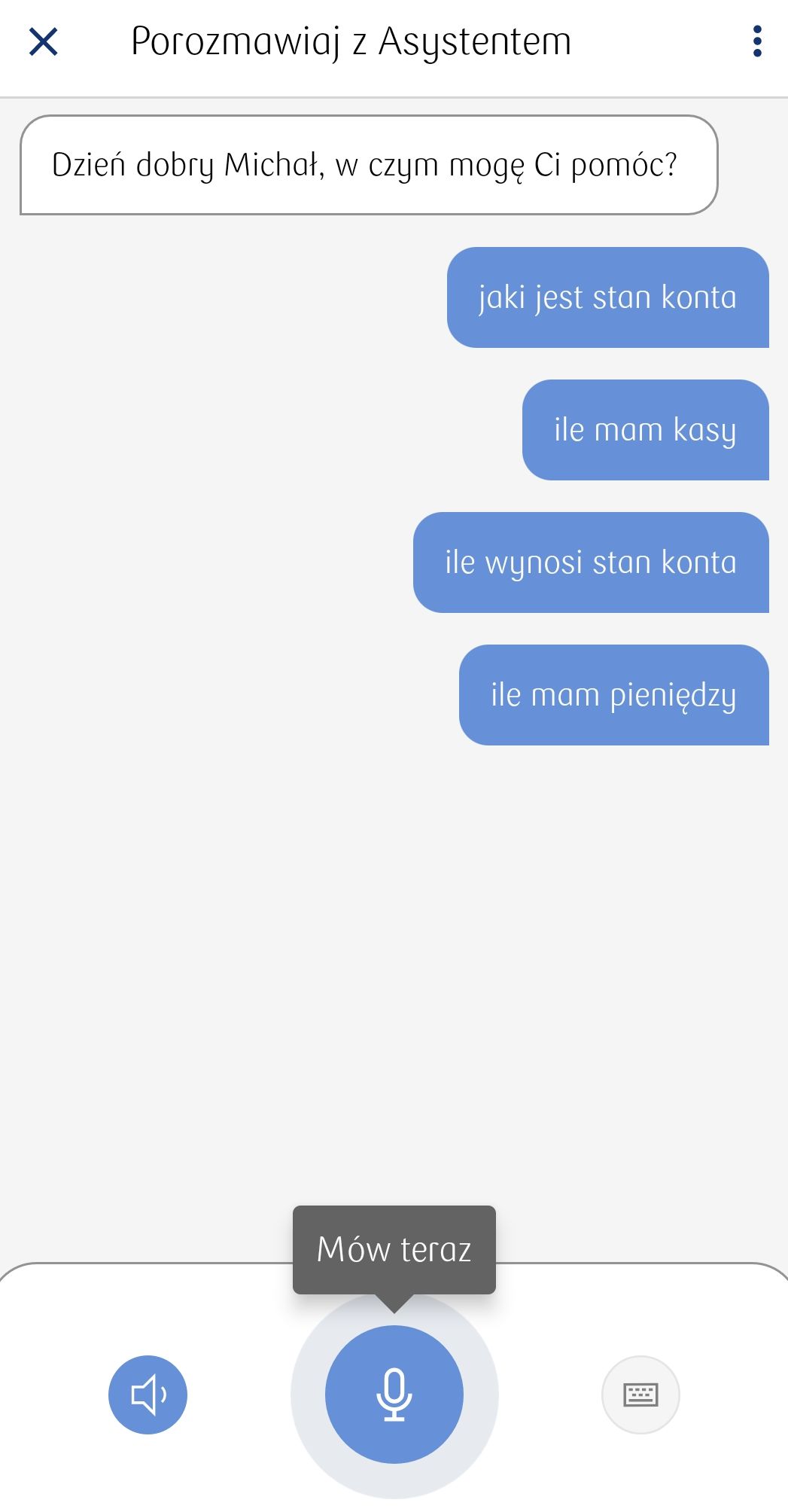

Na początek dwie uwagi: po pierwsze – asystent głosowy działa tylko w polskiej wersji aplikacji, a po drugie – trzeba włączyć dźwięk klikając na ikonkę głośnika w aplikacji, aby słyszeć odpowiedzi. To drugie wydaje się logiczne, ale ja przez chwilę myślałem, że wypowiadam złe komendy, bo nie każda odpowiedź jest wyświetlana na ekranie – część jest tylko mówiona przez asystenta głosowego. Tak jak na screenie poniżej – asystent mi odpowiadał, a ja myślałem, że źle zadałem pytanie.

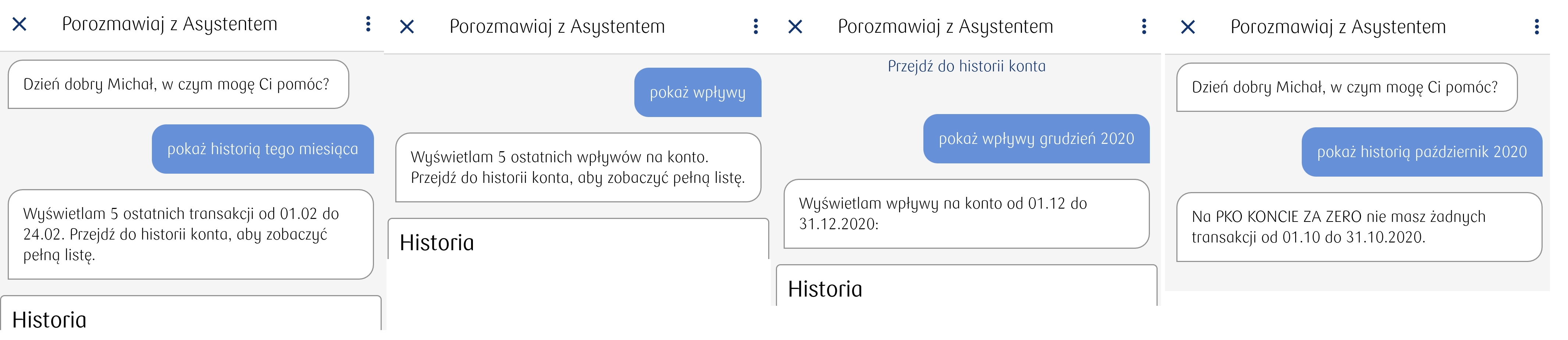

Na początek spróbowałem kilku prostych funkcji. Asystent bez problemu poradził sobie z wyświetleniem historii konta – w tym tej archiwalnej. Poprawnie reagował też na zapytania w stylu „pokaż wpływy grudzień 2020” czy „pokaż wydatki”, a więc filtrowanie nie było dla niego przeszkodą. Uczciwie muszę przyznać, że głosowe wyświetlenie historii z – dajmy na to – września 2020 r. jest dużo szybsze niż jej ręczne szukanie.

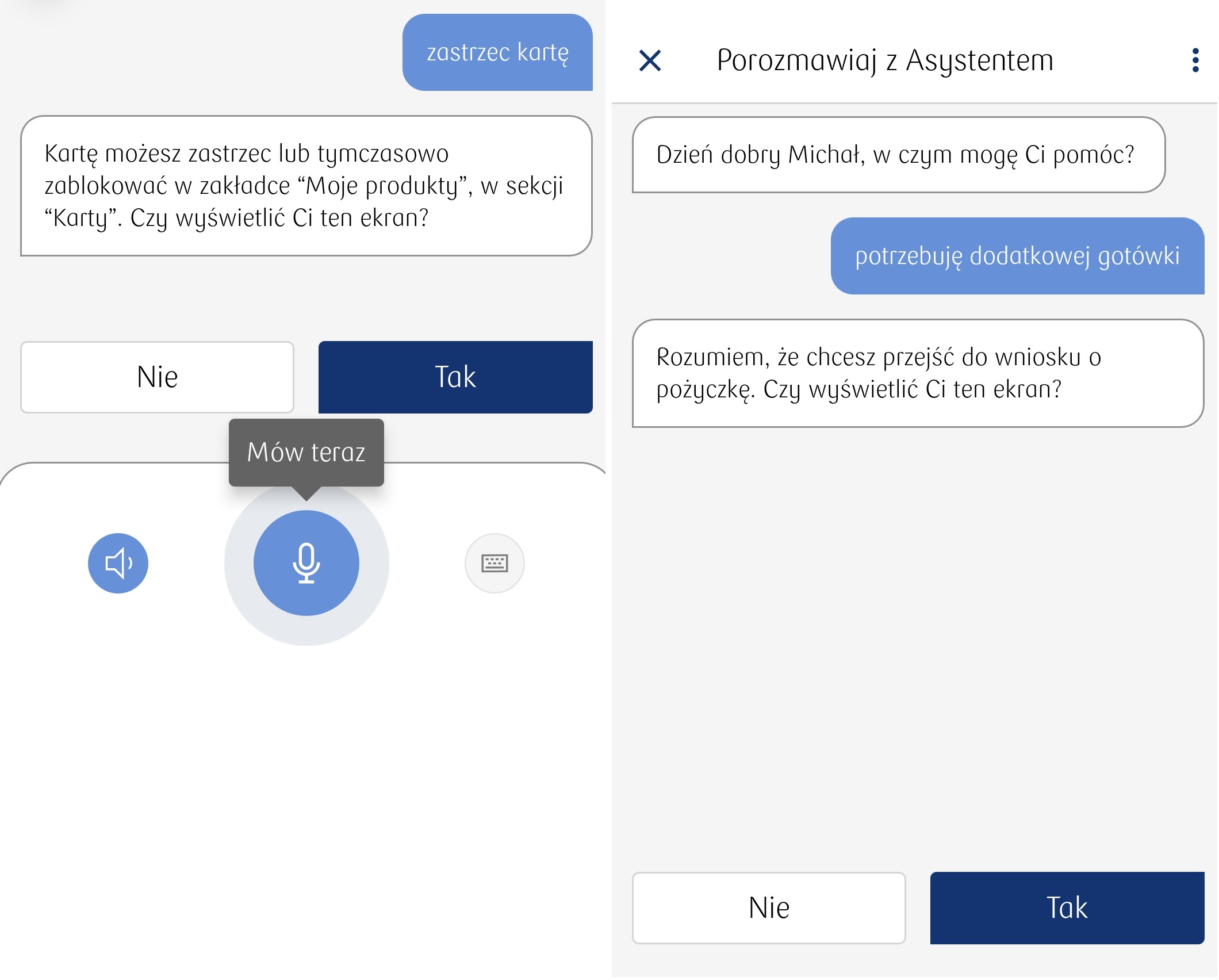

Za pomocą mowy udało mi się też wyświetlić kod BLIK, sprawdzić stan konta, czasowo zablokować kartę płatniczą i wysłać przelew. Dokonać przelewu możemy korzystając z nazwy odbiorcy zdefiniowanego (np. „przelej 100 zł do mamy”), podając numer konta bankowego lub numer telefonu. Szczególnie ta ostatnia opcja jest wygodna, bo mało kto chyba zna numer konta na pamięć.

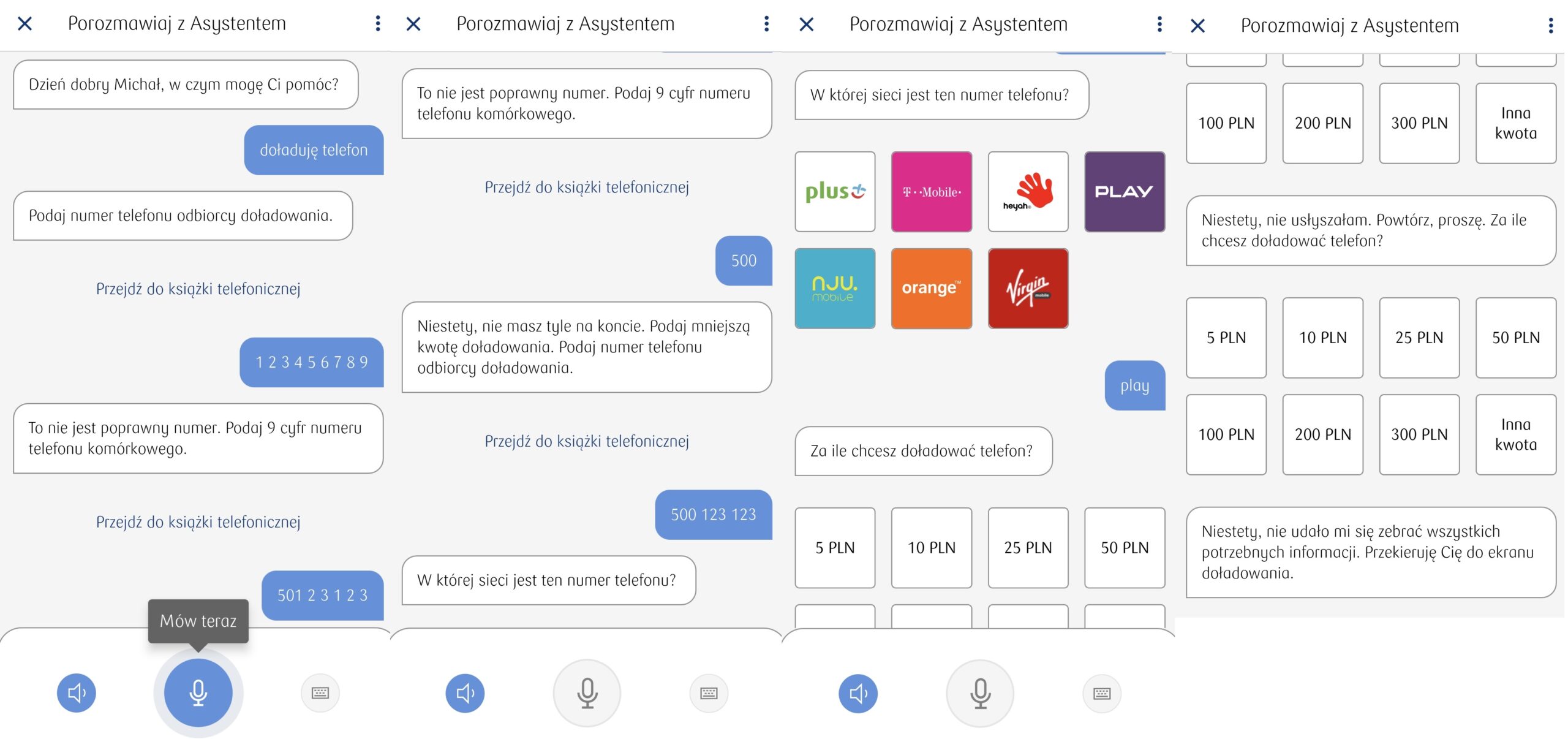

W PKO można też głosowo doładować telefon komórkowy. Chociaż akurat ten przykład pokazuje, że cała zabawa wymaga wprawy. Aplikacja ewidentnie nie rozumie wszystkich sformułowań, a numer telefonu musiałem podawać kilka razy (co ciekawe aplikacja zauważyła, że 123456789 to jest fikcyjny numer).

Część czynności asystent powie lub wykona sam, a w niektórych przypadkach po prostu przekieruje nas w odpowiednie miejsce. Na przykład informując asystenta, że potrzebujemy dodatkowej gotówki, zostaniemy przekierowani do wniosku o pożyczkę.

Generalnie jestem zadowolony z rezultatów. Myślałem, że asystent głosowy będzie dużo mniej potrafił i dużo częściej będzie mnie źle rozumiał. Z drugiej strony ja stosunkowo szybko się dostosowuje i poprawiam swoje komendy. Pytanie – czy nietechniczna osoba też będzie tak potrafiła.

Aplikacja ma się uczyć od swoich użytkowników, a więc w przyszłości będzie rozumieć coraz więcej naszych komend (już teraz oceniam jej funkcjonalność bardzo przyzwoicie). PKO informuje nas też, że z czasem będzie dodawana liczba funkcji, które asystent głosowy rozumie i wykonuje.

Bankowość mobilna kontrolowana za pomocą głosu, to tylko jedna z nowych możliwości aplikacji mobilnych. Więcej na ten temat piszę w felietonie na Homodigital.pl, który jest rozwinięciem tego tekstu. Zapraszam do lektury.

Zdjęcie główne: pixabay / Kaufdex