O ile sama decyzja amerykańskiego banku centralnego o obniżeniu stóp o kolejną ćwiartkę punktu procentowego nie była zaskoczeniem, to wypowiedzi prezesa Fed Jerome Powella po ogłoszeniu obniżki zrobiły mnóstwo zamieszania w kursach walut, wycenach akcji, obligacji i kryptowalut. Ale czy to może być dłuższa historia? Bo zamiast czterech obniżek stóp procentowych w USA w przyszłym roku mają być… tylko dwie. Jak zarobić na tym pieniądze?

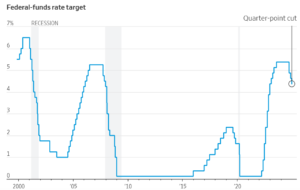

Trzecia w tym roku obniżka stóp procentowych w Stanach Zjednoczonych była przed środowym posiedzeniem Fed niemal pewna, jak w banku (centralnym). Inflacja w USA jest dziś grubo poniżej ceny pieniądza, więc amerykański odpowiednik naszej Rady Polityki Pieniężnej ściąga też w dół stopy procentowe. W połowie roku główna stopa wynosiła 5,25%, a po środowej decyzji Fed jest już na poziomie 4,25%.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

I teoretycznie powinna spadać dalej, bo wciąż jest sporo wyższa od inflacji konsumenckiej, której wskaźnik wynosi dziś 2,7% w skali roku. Ale problem polega na tym, że amerykańska inflacja przestała spadać. Przeciwnie, już drugi miesiąc z rzędu idzie w górę, oddalając się od celu banku centralnego, który wynosi 2%. To skłoniło Fed do ogłoszenia, że przyhamowuje z obniżkami stóp procentowych.

Amerykański bank centralny hamuje z obniżkami stóp

O ile do tej pory członkowie Fed sugerowali w projekcjach stóp procentowych, że w przyszłym roku obniżą cenę pieniądza co najmniej o kolejny punkt procentowy (w czterech krokach po „ćwiartce”), to z najnowszych danych z posiedzenia Fed wynika, że planują… już tylko dwie obniżki. To oznacza, że za rok amerykańska główna stopa procentowa może wynosić 3,5-3,75%, gdy jeszcze dwa-trzy miesiące temu obstawiano raczej okolice 2,9%.

Jerome Powell w swoim wystąpieniu potwierdził, że po kilku cięciach stopy procentowej determinacja bankierów centralnych do dalszych obniżek jest mniejsza. „Obniżyliśmy stopę procentową o cały punkt procentowy w stosunku do szczytowej wartości i teraz możemy być bardziej ostrożni, uzależniając dalsze korekty stopy procentowej od napływających danych”. A prognozy wzrostu gospodarczego się poprawiają. Kręcąca się szybciej gospodarka amerykańska może utrudnić duszenie inflacji.

Przewodniczący Fed powiedział też, że niektórzy członkowie gremium decydującego o stopach procentowych zaczęli uwzględniać potencjalny wpływ wyższych ceł, które prezydent-elekt Donald Trump może wprowadzić, na poziom inflacji. „Wpływ takich propozycji politycznych na inflację jest w tym momencie wysoce niepewny” – dodał. Bank inwestycyjny Goldman Sachs oszacował niedawno, że zapowiadane przez Trumpa cła mogą podwyższyć inflację bazową o 0,3 pkt procentowego.

Mediana inflacyjnych prognoz urzędników Fed – nie w pełni chyba uwzględniających jeszcze wpływ zapowiadanych przez Donalda Trumpa ceł – przewiduje z kolei, że stopa inflacji wyniesie do końca przyszłego roku 2,5%. Jeszcze we wrześniu ci sami urzędnicy prognozowali tylko 2,1%. Teraz Jerome Powell i jego koledzy nie spodziewają się, by inflacja wróciła do celu banku centralnego (czyli w okolice 2%) przed 2027 r.

Zaciągnięcie hamulca na obniżki stóp procentowych wywołało duże zamieszanie na rynkach finansowych – i zapewne będzie jeszcze wywoływać je przez kolejne dni, a może tygodnie. Zmiana tempa obniżania ceny pieniądza oznacza bowiem, że jedni inwestorzy stracą, a inni zarobią pieniądze.

Dolar pokazał moc, obligacje procenty. Złoto traci blask, a akcje…

Przede wszystkim w górę znów ruszył dolar. Jeśli stopy procentowe pozostaną wyższe, to amerykańskie obligacje będą bardziej atrakcyjne, co inwestorzy od razu uwzględnili w wartości dolara. Ten zresztą umacnia się, odkąd inwestorzy zaczęli zakładać, że Donald Trump zasiądzie w Białym Domu. Jeszcze pod koniec lata za jedno euro trzeba było płacić 1,12 dolara. W ostatnich dniach kurs euro kręcił się wokół 1,05 „zielonego”, a po ogłoszeniu wieści z posiedzenia Fed dolar błyskawicznie jeszcze się umocnił – za euro płacono już tylko 1,035 dolara.

Jednocześnie na rynku wtórnym obligacji inwestorzy zaczęli żądać wyższego zarobku dla wyemitowanych wcześniej papierów. Oczekiwana przez inwestorów rentowność już będących w obrocie obligacji 10-letnich skoczyła z niespełna 4,4% do ponad 4,5%. Inna sprawa, że inwestorzy na tym rynku już od pewnego czasu spodziewali się, że ze spadkiem stóp procentowych nie będzie tak łatwo. Rentowność obligacji rosła bowiem przez cały grudzień – na początku tego miesiąca wynosiła tylko 4,17%.

Kto inwestuje na amerykańskim rynku pieniężnym – będzie zadowolony. Wyższa rentowność obligacji o krótkim terminie wykupu, niemających ryzyka wahliwości, powinna potrwać dłużej. Są – nawet dostępne w Polsce – fundusze, które inwestują w takie krótkoterminowe papiery (np. Fidelity Funds US Dollar Cash Fund). Warto jednak pamiętać, że tutaj główną składową wyniku liczonego w polskich złotych mogą być różnice kursowe (silny dolar pomaga, słaby szkodzi).

Wolniejszy spadek stóp procentowych to nie najlepsza wiadomość dla posiadaczy udziałów w większości funduszy inwestujących w amerykańskie obligacje skarbowe. Są one wypełnione po brzegi wysoko oprocentowanymi obligacjami (często gwarantującymi stały procent) z czasów wysokich stóp. Te obligacje będą tym cenniejsze, im niższe będą bieżące stopy procentowe (a więc i oprocentowanie nowo emitowanych obligacji o stałym kuponie). Tymczasem Fed odbiera nadzieję na szybki spadek stóp.

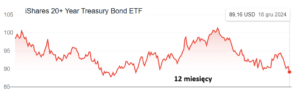

Szczególnie smutno musi być tym, którzy obstawili najbardziej „kozacki” zakład o przyszłą inflację w USA (i zarabiający jej na spadku), czyli ETF o symbolu TLT (jego pełna nazwa to iShares 20+ Year Treasury Bond ETF). Zawiera on obligacje z terminem wykupu za co najmniej 20 lat. Takie obligacje zwykle bardziej gwałtownie reagują na zmiany stóp procentowych, więc ETF TLT zaliczył jeden z gorszych dni w tym roku – od początku września jego wartość spadła już o 12%.

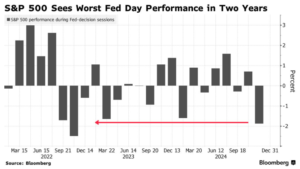

Zapowiedź możliwego hamowania z obniżkami stóp procentowych dość mocno przestraszyła inwestorów na rynku amerykańskich akcji oraz kryptowalut. Indeks S&P500 spadł o prawie 3%, a technologiczny Nasdaq o ponad 3,5%. Indeks cen akcji spółek przemysłowych Dow Jones stracił ponad 1 000 punktów i spadł dziesiątą sesję z rzędu, co jest najdłuższą taką serią od 1974 r. Z kolei indeks S&P500 akcji typu value (czyli takich na dojrzałym poziomie rozwoju) ma już 11 spadkowych sesji z rzędu na koncie, co prawdopodobnie nie zdarzyło mu się nigdy w historii.

Dla indeksu 500 największych spółek w USA był to najgorszy „dzień Fed” od dwóch lat. Może to oznaczać duże rozczarowanie inwestorów i ich zaskoczenie. Pytanie jak długo to złe wrażenie się utrzyma. I czy przerodzi się w dłuższy trend spadkowy, czy też będzie tylko niemiłym wspomnieniem.

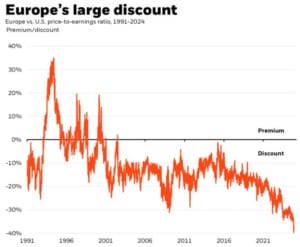

Inwestorzy zastanawiają się, czy to nie początek większej przeceny, bo dla koszmarnie drogich spółek giełdowych w USA drogi pieniądz oznaczać może wolniejszy wzrost zysków na akcję. Zaś różnica w wycenach akcji na Wall Street i w Europie jest ostatnio absolutnie rekordowa i sięga już 40%, gdy zwykle nie przekraczała 20%.

Jeśli spadają spółki technologiczne, to kłopoty mają też kryptowaluty. Najpopularniejsza z nich, bitcoin, jeszcze kilkadziesiąt godzin temu świętowała rekord wszech czasów powyżej 108 000 dolarów, ale po wieściach z Fed walczył o utrzymanie bariery 100 000 dolarów po spadku o 5% w ciągu ostatniej doby. Perspektywa wyższych stóp procentowych na dłużej zaszkodziła też cenom złota. Kruszec zaliczył tąpnięcie o 2%, a cena uncji po raz pierwszy od prawie dwóch miesięcy znalazła się poniżej 2 600 dolarów.

W sumie więc przegranych tej sytuacji jest więcej, niż wygranych, przynajmniej w USA. O przyszłość drżą posiadacze akcji i kryptowalut, choć niewykluczone, że rynek szybko przystosuje się do nowych warunków. Najważniejsze, że amerykańska gospodarka ma szybciej rosnąć, więc i ceny akcji być może nie wpadną w dłuższy korkociąg.

Amerykański bank centralny… pomoże polskim oszczędzającym?

Co to wszystko może oznaczać dla nas? Na razie silniejszego dolara – jeszcze kilka dni temu „zielonego” można było kupić po 4,05 zł, ale teraz o tym zapomnijcie, bo w środę wieczorem kurs przekroczył 4,12 zł za dolara (rano już nieco spadł). Teoretycznie słabnące euro powinno oznaczać jeszcze bardziej słabnącego złotego (który często jest określany jak „euro na sterydach”), ale… tak się nie dzieje. Swoje robią zapowiedzi utrzymania w Polsce wysokich stóp procentowych oraz status złotego, jako waluty spoza strefy euro, gdzie ostatnio turbulencje polityczne trzęsą Niemcami i Francją. Euro więc wciąż jest po 4-26-4,27 zł.

Mniejsza presja na obniżki stóp z Ameryki może być wsparciem dla jastrzębia Adama Glapińskiego. Choć pewnie ograniczonym, bo w strefie euro – a z tą gospodarką jesteśmy najbardziej powiązani – stopy procentowe prawdopodobnie będą spadały znacznie szybciej niż w USA. Tak czy owak, zza Oceanu nadeszło wsparcie moralne dla jastrzębich poglądów na stopy procentowe. Co byłoby dobrą wiadomością dla posiadaczy obligacji skarbowych rocznych i dwuletnich (czyli tych opartych na stopie NBP).

Czytaj więcej o tym: Obniżki stóp procentowych nadejdą później niż myśleliśmy? Co zmieni nam w portfelach nowa narracja prezesa NBP? Jak teraz lokować pieniądze?

Nie można powiedzieć, żeby wydarzenia w USA były jakimś wstrząsem dla rynku, ale niespodzianką – na pewno. Inwestorzy brali pod uwagę możliwość zmiany retoryki, ale chyba nie aż tak znaczącą. Charu Chanana, główna strateg inwestycyjna w banku Saxo, tak kreśliła pole gry przed decyzją Fed:

„Poprzedni wykres kropkowy [oparty na projekcjach poszczególnych członków Fed – mój dopisek] wskazywał cztery obniżki stóp procentowych (w sumie o 1 pkt procentowy) w 2025 r., ale może to zostać zrewidowane do trzech, a nawet dwóch cięć, ponieważ ryzyko inflacyjne nadal pozostaje wysokie. Konsensus zakłada oczekiwanie trzech obniżek w przyszłym roku. Jeśli nowy wykres kropkowy wskaże jedynie dwie obniżki, będzie to istotna jastrzębia niespodzianka dla rynku”

Mamy więc niespodziankę, która tłumaczy zamieszanie w wycenach aktywów, ale czy wielką sensację? Nie sądzę. Trend obniżek stóp procentowych jest utrzymany, ale w USA będzie wolniejszy. Dylemat polegający na tym, czy trzymać się koszmarnie wysoko wycenianych akcji (licząc na to, że niższa cena pieniądza podpompuje przyszłe zyski spółek) czy też przejść na rynek obligacji (licząc na to, że mimo wolniejszych spadków stóp – swoje zarobią) pozostaje aktualny.

W Polsce ten dylemat jest mniejszy, bo polskie akcje są wyceniane żałośnie nisko (przynajmniej patrząc na indeksy, a nie na poszczególne spółki), a stopy procentowe są na tyle wysokie, że ich obniżanie – wolniejsze lub szybsze – powinno dać sowity zarobek na inwestowaniu w fundusze obligacji. Wciąż można zagwarantować sobie zysk w okolicach 6-7% z obligacji skarbowych oraz 7-9% z obligacji korporacyjnych (np. poprzez fundusze).

Jeśli inflacja w Polsce będzie się obniżała (a coraz więcej na to wskazuje), to wolniejsze obniżki stóp w USA mogą być dla inwestujących na krajowym rynku umiarkowanie pozytywnym scenariuszem, o ile umocnią jastrzębie nastroje w naszej Radzie Polityki Pieniężnej.

Czytaj więcej o tym: Fundusze obligacji znów biją zyskami oprocentowanie depozytów bankowych. I to chyba jeszcze nie koniec. Czy da się jeszcze wsiąść do tego pociągu?

Posłuchaj rozmowy z Sebastianem Buczkiem: Inwestować w Amerykę czy raczej obstawiać jej problemy pod rządami Donalda Trumpa? Polskie akcje są tak tanie, że grzech ich nie kupować, czy też przeciwnie – muszą być tanie, bo ciąży na nich grzech? Inwestowanie w obligacje ma większy sens na polskim, lokalnym rynku czy raczej obstawiać amerykańskie lub zachodnioeuropejskie obligacje? Gdzie stopy procentowe (a przede wszystkim ich spadek) dadzą najwięcej zarobić?

Inwestorzy powinni się przygotować na emocjonujące miesiące i dużą zmienność wartości swoich inwestycji – uważa jeden z najbardziej renomowanych polskich zarządzających funduszami. „W 2025 r. będziemy się budzić o poranku i będziemy się zastanawiać, co w nocy duet Trump-Musk wymyślił, co wprowadził w życie albo co powiedział. To może powodować dość sporą nerwowość na rynkach finansowych” – mówi w naszym podkaście dr Sebastian Buczek, prezes Quercus TFI.

———————–

ZOBACZ NOWE ROZMOWY „SUBIEKTYWNIE O FINANSACH”

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

——————————-

POSŁUCHAJ PODCASTÓW „FINANSOWE SENSACJE TYGODNIA”:

POSŁUCHAJ PODCASTÓW „FINANSOWE SENSACJE TYGODNIA”:

>>> FST (239): Czy złoto stało się właśnie aktywem spekulacyjnym i czy to powinno zmienić nasz do niego stosunek? Jak wzrost cen złota wpływa na popyt producentów biżuterii i konsumentów? Czy możliwe jest, że powstanie złoto syntetyczne, które zmieni układ sił na rynku? Jakie są szanse na to, że powstanie waluta zabezpieczona rezerwami złota? Co się musi stać, żeby złoto znów spadło poniżej 2000 dolarów za uncję? O tym wszystkim Maciej Samcik rozmawia z Michałem Teklińskim, ekspertem Goldenmark i Goldsaver.pl.

>>> FST (243): Jak sprawić, żeby jednocześnie usługi, z których korzystamy były i wygodne i bezpieczne? Zaprosiliśmy bankowców z dwóch stron barykady – takiego, który zajmuje się UX (czyli projektowaniem jak najlepszego doświadczenia klienta) i tego, który odpowiada za bezpieczeństwo, by powiedzieli jak pogodzić jedno z drugim? Jakich zmian w aplikacjach mobilnych najbardziej nie lubią klienci? Jakie triki bankowcy stosują, by skłonić nas do zastanowienia, czy naprawdę chcemy wykonać jakąś transakcję? O tym Maciej Samcik rozmawia z Łukaszem Grackim, szefem działu zarządzania ryzykiem nadużyć oraz Przemysławem Niziołkiem, starszym projektantem UX w Banku Millennium. Zapraszamy!

>>> FST (240): ESG to nie tylko ekologia. Jak dziś wygląda inwestowanie ESG-style? Inwestowanie w ESG ostatnio jakby wychodziło z mody, bo trend ten zaczął być utożsamiany z wyłącznie ekologią albo z… ekościemą, czyli greenwashingiem. Ale teraz nadchodzi „oczyszczenie”. Odpowiedzialne inwestowanie zaczyna być postrzegane jako lokowanie w szeroki lifestyle, czyli takie życie, które nie wymaga wielkich poświęceń, ani ograniczeń, a jedynie wyłącza te aspekty, które drastycznie szkodzą nam i naszym dzieciom. Jak inwestują fundusze definiujące ESG w ten sposób? Rozmowa z Pawłem Mizerskim, szefem inwestycji i wiceprezesem w UNIQA TFI.

>>> FST (212): Czy grozi nam utrudniony dostęp do gotówki? W ostatnich latach banki podniosły opłaty za operacje gotówkowe w oddziałach. Naturalnym miejscem wypłat i wpłat gotówki są bankomaty, ale ich operatorzy nie mają łatwego życia. Czy Polska może stać się bankomatową pustynią, a Polacy będą mieć problemy z dostępem do gotówki? Gościem podcastu jest Dariusz Marcjasz, dyrektor generalny Euronet Polska. Żeby posłuchać – trzeba kliknąć tutaj.

>>> FST (231): Czas na uproszczenie podatków. Jak powinien wyglądać idealny system podatkowy? Odwiedziliśmy prof. Adama Mariańskiego, szefa i twórcę Mariański Group. To kancelaria zajmująca się doradztwem podatkowym i strategicznym, pomocą w zarządzaniu majątkiem zamożnych Polaków oraz doradztwem w tworzeniu fundacji rodzinnych. I właśnie od fundacji rodzinnych zaczęliśmy naszą rozmowę. Ministerstwo Finansów uważa, że duża część z nich powstała tylko po to, żeby optymalizować podatki. I chce ograniczyć ich przywileje. Czy to dobry pomysł? Drugim tematem naszej rozmowy są podatki. Jak należałoby zmienić system podatkowy w Polsce, żeby było sprawiedliwie? I jak zreformować PIT – najbardziej „nierówny” podatek?

>>> FST (244): Jak urządzić w Polsce kulturę bezpieczeństwa? Otacza nas coraz więcej sprzętów, urządzeń, technologii. Są coraz bardziej skomplikowane. Coraz większe znaczenie ma przestrzeganie zasad bezpieczeństwa, przepisów, procedur. Jak sprawić, żeby w Polsce kultura bezpieczeństwa była na wyższym poziomie? O tym rozmowa z Pawłem Smolińskim, szefem Departamentu Innowacji i Rozwoju w Urzędzie Dozoru Technicznego.

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

SPRAWDŹ RANKING DEPOZYTÓW I KONT OSZCZĘDNOŚCIOWYCH

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Profil „Subiektywnie o Finansach” na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Profil Maćka Samcika w portalu X (dawniej Twitter) śledzi prawie 26 000 osób, dołącz do nich tutaj

>>> Profil „Subiektywnie o Finansach” w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin, samcikowy profil połączyło ze swoim 23 000 ludzi. Dołącz tutaj

>>> Kontent wideo „Subiektywnie o Finansach” na platformie YouTube subskrybuje prawie 10 000 widzów. Dołącz do nich tutaj

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

————————————————

ZAPROSZENIE:

8% w skali roku na koncie oszczędnościowym do końca marca – BNP Paribas, Partner blogu „Subiektywnie o Finansach”, ruszył z nową edycją promocji, która ma przyciągnąć nowych klientów do… jego placówek. Tutaj opisywałem nową edycję akcji promocyjnej banku BNP Paribas, który płaci aż 8% w skali roku, ale maksymalnie do 31 marca 2025 r., tylko nowym klientom i pod warunkiem wykazania elementarnej aktywności oraz pojawienia się w placówce. Maksymalna wartość promocyjnego depozytu wynosi 25 000 zł. Szczegóły promocji znajdziesz tutaj.

INWESTUJ OSZCZĘDNOŚCI RAZEM Z SAMCIKIEM

>>> INWESTUJ W WALUTY W XTB. To aplikacja do inwestowania, która pomaga lokować kapitał we wszystko, czego zapragniesz zgodnie z twoim apetytem na ryzyko. Waluty, surowce, akcje, obligacje. Załóż bezpłatne konto i sprawdź, na początku na małych pieniądzach. KLIKNIJ TUTAJ, ŻEBY ZACZĄĆ

OSTRZEŻENIE: XTB oferuje możliwość handlowania nie tylko akcjami, obligacjami, ETF-ami, walutami, ale i kontraktami CFD z dźwignią pozwalającą zarabiać lub tracić pieniądze w skali nieproporcjonalnie wysokiej do zainwestowanego kapitału. W związku z tym mam dla Was ostrzeżenie. Gdybyście używali tych instrumentów, to pamiętajcie, proszę: kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu zawartej w nich dźwigni finansowej. W XTB ostatnio 77% rachunków inwestorów detalicznych odnotowywało straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy, gdybyś chciał inwestować z dźwignią finansową.

>>> INWESTUJ POPRZEZ FUNDUSZE UNIQA TFI. Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Wspólnie z UNIQA TFI zapraszam do promocji dotyczących oszczędzania na emeryturę. Załóż nowe konto IKE lub IKE, przy wypełnianiu formularza wpisz „MSAMCIK2024” albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać co najmniej 2000 zł. Po wykonaniu tych wszystkich czynności dostaniesz nagrodę w wysokości 200 zł lub 500 zł (w zależności od wysokości wpłaty). Szczegóły i regulamin promocji IKE znajdziesz tutaj. Szczegóły i regulamin promocji IKZE (m.in. informacja, kiedy nagroda wynosi 200 zł, a kiedy 500 zł) pod tym linkiem.

>>> SPRAWDŹ REKOMENDACJE INWESTYCYJNE OD BNP PARIBAS. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

>>> KRYPTOWALUTY KUP LUB SPRZEDAJ W KANTORZE QUARK. Jeśli myślisz o rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić lub sprzedać kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> ZŁOTO W MONETACH KUPUJ W GOLDSAVER. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

————–

zdjęcie tytułowe: CNBC