Choć Ministerstwo Finansów oferuje oszczędzającym częściową „tarczę antyinflacyjną” w postaci długoterminowych obligacji z oprocentowaniem uzależnionym od inflacji (czteroletnich i dziesięcioletnich), to wciąż nie chce podnieść oprocentowania najpopularniejszych obligacji – krótkoterminowych. Oferują one znacznie gorsze warunki niż przed pandemią (choć wtedy inflacja była niższa). Bezczynność Ministerstwa Finansów bezwzględnie wykorzystują… banki. Kto przerwie ten egzotyczny sojusz? Czy oprocentowanie obligacji skarbowych powinno pójść w górę razem ze stopami procentowymi?

Od października stopy procentowe zostały podniesione już trzy razy – łącznie z 0,1% do 1,75%, a kolejne podwyżki są na horyzoncie. Tymczasem oprocentowanie kont oszczędnościowych w największych bankach ciągle wynosi symboliczne 0,01%. Kto nie chce oglądać procentów pod mikroskopem, musi się trochę wysilić i przeczesać ofertę banków, które nie są instytucjami finansowymi „pierwszego wyboru”. Np. w Toyota Banku czy Aion Banku można dostać 1-1,5% w skali roku, a nawet więcej. Listę najlepiej dziś płacących banków znajdziecie pod tym linkiem.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Czytaj więcej: Na koncie oszczędnościowym możesz mieć nawet 2% w skali roku. Ale trzeba założyć konto w nowym banku

Ale gdyby banki grały fair, to oprocentowanie depozytów byłoby zbliżone do stawki WIBOR, czyli kosztu, po jakim pieniądze pożyczają sobie banki (teoretycznie, bo do miarodajności WIBOR-u są coraz poważniejsze wątpliwości). Skoro jednak stawka WIBOR jest punktem odniesienia do oprocentowania dużej części kredytów, to dlaczego nie miałoby to dotyczyć depozytów? WIBOR 3M wynosi już 2,48%, a WIBOR 6M – 2,77%. To już znacznie więcej niż przed pandemią.

Oprocentowanie depozytów wciąż jest jednak na symbolicznym poziomie. I nie bardzo wiadomo, kiedy to się zmieni, bo banki twierdzą, że nie potrzebują naszych pieniędzy, ponieważ „produkcja” kredytów jest zbyt mała. W tej sytuacji naturalną alternatywą dla ciułaczy powinny być obligacje skarbowe, czyli pożyczka dla państwa (zamiast dla banku).

Oprocentowanie obligacji skarbowych: inflacja wyższa, procent mniejszy

Mimo trzykrotnej podwyżki stóp procentowych rentowności obligacji krótkoterminowych ani drgną. Np. oprocentowanie obligacji 2-letnich (DOS) wynosi 1% w skali roku. Tyle, co w czasach, gdy stopy procentowe wynosiły 0,1%, a inflacja była na poziomie niemęczącym. Dziś jednak główna stopa procentowa NBP jest na poziomie 1,75%, a inflacja wynosi 7,8%. Z kolei obligacje 3-miesięczne (OTS) oprocentowane są w skali roku na symboliczne 0,5%.

O tym, że w obydwu przypadkach oprocentowanie obligacji skarbowych to niemal rozbój w biały dzień, niech świadczy fakt, że przed pandemią, dokładnie dwa lata temu, gdy stopy procentowe wynosiły 1,5% (czyli mniej niż dziś), a inflacja 4,5% (dużo mniej niż dziś), obligacje dwuletnie (DOS) dawały 2,1% w skali roku, a 3-miesięczne (OTS) gwarantowały 1,5% w skali roku (znacznie więcej niż dziś).

To nie wszystko. W przypadku pozostałych obligacji skarbowych – tych, których oprocentowanie zależy od 6-miesięcznej stawki WIBOR (obligacje trzyletnie o symbolu TOZ), albo tych, których oprocentowanie zależy od inflacji (dotyczy to obligacji czteroletnich o symbolu COI i dziesięcioletnich o oznaczeniu EDO) – odsetki w pierwszym okresie odsetkowym też są bardzo niskie. Wynoszą 1,1% dla obligacji 3-letnich (w ich przypadku ów pierwszy okres odsetkowy wynosi pół roku) oraz 1,3% dla 4-letnich i 1,7% dla 10-letnich.

To powoduje, że np. obligacje dziesięcioletnie EDO dają tylko mniej więcej 90% ochrony antyinflacyjnej (trudno to dokładnie policzyć, a poza tym dla każdego inwestora to będzie inny procent, bo oprocentowanie w każdym kolejnym roku zależy od inflacji w poprzednim roku), a obligacje czteroletnie COI – tylko 80% (w najlepszym razie). „Włączająca” się dopiero od drugiego okresu odsetkowego indeksacja do inflacji (albo do stawki WIBOR w przypadku obligacji trzyletnich TOZ) pozbawia inwestorów szans na pokonanie inflacji – można się do niej odsetkami co najwyżej zbliżyć.

A ile wynosiło oprocentowanie tych obligacji skarbowych w pierwszym roku w starych, dobrych czasach, czyli przed pandemią? Jeszcze dwa lata temu oprocentowanie obligacji TOZ w pierwszym okresie odsetkowym (pół roku) wynosiło 2,2%, oprocentowanie obligacji skarbowych COI – 2,4% w skali roku, a obligacji EDO – 2,7% (pierwszy okres odsetkowy – rok).

Oprocentowanie obligacji skarbowych: tak rząd nas skubie?

Te procenty ustala w cyklu miesięcznym Ministerstwo Finansów. Gdyby urzędnicy tylko chcieli, mogliby z miesiąca na miesiąc „dolać” procentów do obligacji. Ale tego nie robią. Dlaczego? Bo nie muszą. Popyt i tak dopisuje, a jest wręcz rekordowy. „Przyjmujemy racjonalny koszt finansowania z rynku detalicznego” – brzmi komentarz Ministerstwa Finansów dla portalu 300gospodarka.pl.

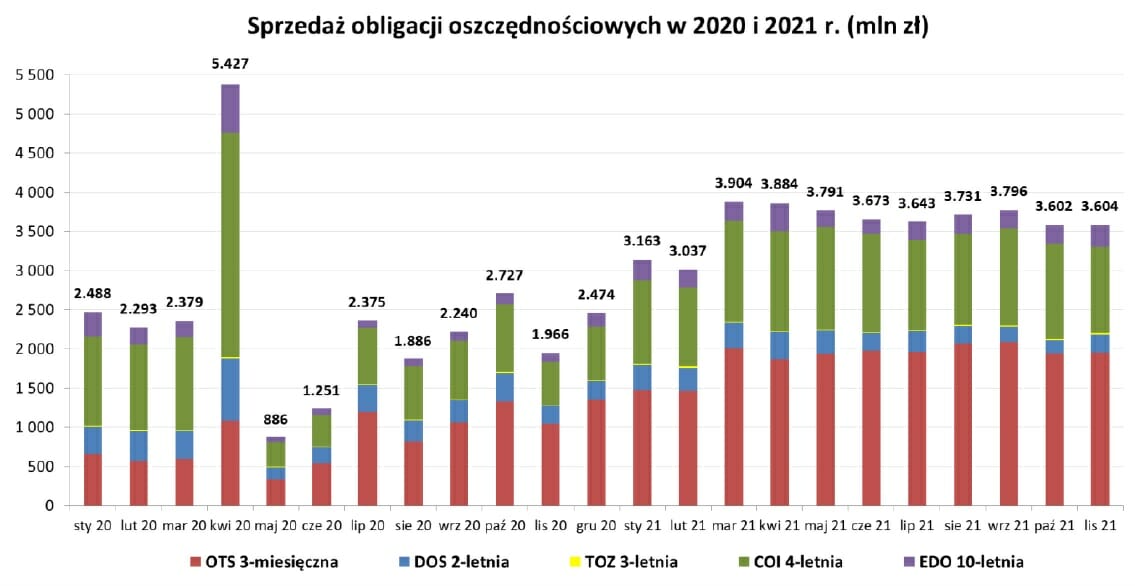

Zainteresowanie obligacjami rośnie. Już w pandemicznym 2020 r. Polacy wydali na obligacje oszczędnościowe Skarbu Państwa łącznie ponad 28,5 mld zł. W tym roku padnie kolejna bariera – Polacy kupią obligacje za blisko 40 mld zł. Największym wzięciem cieszą się obligacje 3-miesięczne i 4-letnie antyinflacyjne.

Kiepskie odsetki od obligacji sprawiają, że odbieramy antylekcję z oszczędzania. W przypadku obligacji 2-letnich na każde zainwestowane jakiś czas temu 100 zł (to minimalna kwota, za jaką można kupić obligacje) przypada dziś 6,8 zł realnej straty w pierwszym roku (bo inflacja wynosi 7,8%, a oprocentowanie obligacji – 1%). Dodatkowo od tych odsetek trzeba odprowadzić 19% podatku Belki. Przy wcześniejszym wycofaniu pieniędzy płacimy 70 gr. za każdą, wartą na początku 100 zł, obligację.

Obligacje antyinflacyjne, mimo kiepskiego oprocentowania w pierwszym roku, mają swoich amatorów. I słusznie. Ci, którzy kupili je już jakiś czas temu i mają dziś w swoich portfelach, zaliczą spore zyski. Obligacje COI „starych emisji” – z wyższą marżą – dadzą w kolejnym okresie odsetkowym 9,05% zysku przed podatkiem Belki (7,8% inflacji+1,25% marży).

Najchętniej wybierane przez Polaków są jednak obligacje krótkoterminowe, trzymiesięczne (czerwony słupek na wykresie). A tutaj oprocentowanie jest żałośnie niskie.

Akcja obligacja, czyli co było pierwsze: jajko czy kura

Ministerstwo Finansów twierdzi, że oprocentowanie obligacji skarbowych jest rynkowe i że przecież banki też nie podnoszą oprocentowania depozytów. Czy banki nie podnoszą oprocentowania depozytów, bo nie ma konkurencji ze strony obligacji krótkoterminowych? A może jest odwrotnie: rząd może sobie pozwolić na niepłacenie więcej za dług, bo obywatele i tak nie mają alternatywy w postaci depozytów?

Niskie oprocentowanie obligacji dla zwykłych obywateli jest o tyle dziwne, że rząd musi płacić coraz więcej dużym inwestorom. Rentowność 10-letnich obligacji Polski wynosi 3,5% i jest najwyższa od 2018 r. Kapitał zagraniczny ostrożnie inwestuje na rynkach wschodzących, co widać w osłabieniu się kursów złotego i innych walut regionu, a także kiepskiej na tle Zachodu kondycji głównych indeksów giełdowych.

Rząd – skoro coraz lepiej daje zarobić inwestorom zagranicznym – mógłby zwiększyć oprocentowanie krótkoterminowych obligacji (a przy okazji zmniejszyć straty w pierwszym roku inwestowania dla tych długoterminowych). I zachęcić nas do oszczędzania. Jak podaje Ministerstwo Finansów, według przyszłorocznego budżetu potrzeby pożyczkowe netto naszego państwa wyniosą 48,5 mld zł, a uwzględniając wykup długu bądź jego rolowanie – aż 212,2 mld zł. Ministerstwo Finansów poinformowało jednak, że duża część potrzeb pożyczkowych na 2022 r. jest już zaspokojona.

O ile rząd bardzo martwi się o Polaków, których wynagrodzenia nie są w stanie ścigać się z inflacją (dlatego przygotował Tarczę Antyinflacyjną), o tyle nie zauważa konieczności przygotowania – lub poprawienia jakości – antyinflacyjnej ochrony dla ludzi, którzy chcą względnie bezpiecznie (nie podejmując ryzyka wahliwości na rynku kapitałowym) chronić realną wartość swoich oszczędności. Potrzeby oszczędzających krótkoterminowo w pełni ignoruje, a potrzeby oszczędzających długoterminowo – wypełnia tylko częściowo.

Jednym pozytywem tej historii jest to, że o obligacjach skarbowych zrobiło się głośno. Być może przy okazji tej „awanturki” więcej osób odkryje ten sposób lokowania oszczędności.

Czytaj też: Rynek nieruchomości słabnie. Skorzysta rynek obligacji korporacyjnych? (subiektywnieofinansach.pl)

———-

Najważniejsze wydarzenia dla naszych portfeli w 2021 r. i prognozy na 2022 r.: posłuchaj podcastu!

To ostatni w 2021 r. odcinek podcastu 'Finansowe sensacje tygodnia”, więc podsumowujemy w nim najważniejsze wydarzenia wokół naszych portfeli oraz zastanawiamy się, jaki będzie nadchodzący rok 2022. Czy oprocentowanie depozytów odbije się od dna? Do jakiego poziomu urośnie oprocentowanie kredytów? Czy banki będą oferowały sensowne kredyty o stałej stopie procentowej? Jak zwiększą się możliwości w miarę bezpiecznego zarabiania w 2022 r.? Do posłuchania pod tym linkiem oraz na wszystkich popularnych platformach podcastowych, np. Spofity, Google Podcast czy Apple Podcast.

źródło zdjęcia: https://www.bptrends.com/; PixaBay

![Największe od lat turbulencje złota: znaleźli przyczynę. Co mówi raport „Anatomia upadku”? Cieszyć się, niepokoić? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/najwieksze-od-lat-turbulencje-na-rynku-zlota-640x400.jpg)