Przed nami kolejna sprzedaż akcji w ofercie publicznej – i to jaka! Na warszawską giełdę wybiera się spółka deweloperska Murapol – jedna z z największych w branży i druga pod względem liczby budowanych mieszkań. Czy to okazja, żeby zarobić na wzroście cen mieszkań bez kupowania mieszkania? A może pociąg z zyskami z inwestowania w nieruchomości już odjechał?

To kolejna ciekawa propozycja oferty publicznej na GPW. W grudniu na warszawskim parkiecie zadebiutują akcje Grupy Pracuj (właściciela portalu Pracuj.pl), a wkrótce po nich – Murapolu. Deweloper ten należy do krajowej czołówki w swojej branży, która na rynku radziła sobie ostatnio nadzwyczaj dobrze. Od covidowego dołka ogólny indeks WIG urósł o 40%, a indeks spółek deweloperskich WIG-Nieruchomości – o 50%. Ale stopy procentowe idą w górę, więc rodzi się pytanie, czy to dobry moment, żeby kupować akcje deweloperów?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Murapol się sprzedaje. Ale czy się nie spóźnił?

W ostatnich latach ceny mieszkań w największych polskich miastach rosły po 10% rocznie, a nastrojów nie popsuła nawet pandemia. Stało się wręcz odwrotnie – niskie stopy procentowe i zbliżone do zera oprocentowanie depozytów wepchnęły w objęcia deweloperów wiele osób, które szukały antyinflacyjnej tarczy dla swojego kapitału. Czy wyjdą na tym dobrze? To inna sprawa. Jeśli ktoś kupił mieszkanie po wysokiej cenie, lewarując się w 80% kredytem, gdy pieniądz był tani (WIBOR3M wynosił 0,21%), to dziś – gdy stopy procentowe idą w górę – może mieć problem z pokryciem raty kredytowej czynszem najmu.

Tak jak nie trzeba kupować „żywego” złota, żeby zarabiać na wzroście cen kruszcu, tak nie trzeba kupować całego mieszkania i zamrażać 500 000 zł, żeby zarabiać na wzroście cen mieszkań. Inwestycja oszczędności w akcje spółek deweloperskich ostatnio nie była złym pomysłem. Np. lider rynku Dom Development, mimo ostatniej korekty notowań, wzrósł od dołka z lutego 2020 r. o 60%. I to nie licząc wypłaconej w tym czasie dywidendy – 9,5 zł na każdą akcję za 2019 r. i jeszcze po 10 zł na akcję za 2020 r.

Takiej stopy zwrotu nie da się uzyskać z inwestycji w żadnej mieszkanie. Niestety, nic nie trwa wiecznie. Inwestorzy nie są pewni przyszłości rynku nieruchomości, więc od październikowej podwyżki stóp procentowych indeks WIG-Nieruchomości spadł o prawie 14%. Czy to dobry czas na kupowanie akcji spółki deweloperskiej?

Murapol chce nam sprzedać 14,2 mln istniejących akcji (bez nowej emisji) czyli 35% kapitału zakładowego spółki. Cena maksymalna akcji dla inwestorów indywidualnych wynosi 40 zł za akcję. Wartość oferty wyniesie niebagatelne 570 mln, a całej spółki – 1,6 mld zł. Zapisy na akcje dla inwestorów indywidualnych trwają do 29 listopada. Zapisy można składać w punktach obsługi klientów u 11 największych brokerów w Polsce.

Akcje sprzedaje większościowy właściciel Murapolu, który kontrolowany jest przez fundusze Real Estate Group, należące z kolei do Ares Management. Po przeprowadzeniu oferty Ares pozostanie większościowym akcjonariuszem spółki.

Czytaj też: Czy nieruchomości będą nadal drożeć? Jakie mogą być najbliższe lata, a jakie dziesięciolecia? Dylematy tych, którzy chcą zainwestować w mieszkanie na wynajem

Miód dla uszu, czyli 75% zysku na dywidendę

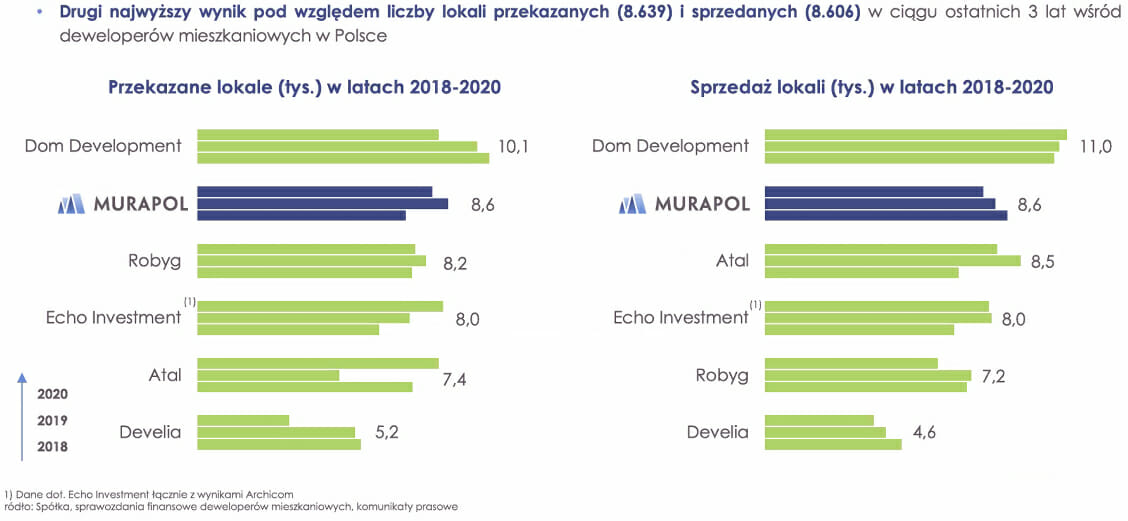

Murapol to jeden z większych deweloperów. W rankingu magazynu Builder zajmował – w zależności od kryterium (wielkość aktywów, wyniki finansowe) – miejsca w pierwszej piątce-siódemce. A jeśli weźmiemy pod uwagę skalę działalności wyrażoną liczbą oddanych lokali, to Murapol jest polskim numerem dwa.

Pod względem wartości księgowej (z rynkową czekamy na debiut) suma 1,6 mld zł stawia go w czołówce deweloperów – GTC ma wartość 4,5 mld zł, PHN – 2,3 mld zł, Echo Investment – 1,6 mld zł. To oczywiście nie mówi wszystkiego, bo jest jeszcze wartość rynkowa poszczególnych spółek wyliczana na podstawie aktualnych wycen – ta w większości wymienionych przypadków jest niższa. Ale np. Dom Development wyceniany jest obecnie przez rynek na 2,9 mld zł.

Jak wypada Murapol na tle innych firm z branży? Spółka – podobnie jak wspomniana wcześniej Grupa Pracuj – nie publikuje prognoz wyników finansowych, więc ponownie musimy „pobawić” się liczbami i przyjąć jakieś założenia. Ten rok będzie najlepszy w historii – zysk netto do końca września wyniósł 154 mln zł. Gdyby zysk na koniec roku wyniósł – hipotetycznie – 193 mln zł, to przy kapitalizacji 1,6 mld zł wskaźnik cena do zysku wyniósłby 8,2.

To zbliżona wartość do wyceny konkurencji. Wskaźnik cena do zysku dla Dom Developmentu wynosi 7,1, w przypadku Echo Investment jest to 15,2, Atal ma 6,1 (ta spółka ma najbardziej do Murapolu zbliżoną wartość rynkową – 1,6 mld zł).

Murapol zamierza zarekomendować wypłatę dywidendy w kwocie 170 mln zł za 2021 r., a poczynając od kolejnego roku chce przeznaczać na ten cel nie mniej niż 75% zysku netto. Przy kursie 40 zł za akcję spodziewana stopa dywidendy szacowana jest na ok. 10%. Dużo. Dla porównania, w przypadku Dom Development jest to 8,5%.

Czytaj też: Czy zakup mieszkania może uchronić oszczędności przed inflacją? Czy i na jakie zyski można liczyć? Jakie są ryzyka? Spojrzałem w dane i…

Klienci Murapolu nie kupują za gotówkę

Bolączki rynku nieruchomości są znane – choć marże firm deweloperskich utrzymują się na wysokim poziomie, to problemem są rosnące koszty pracy, materiałów budowlanych oraz niedobór gruntów, na których można by zbudować nowe osiedla. Murapol szacuje deficyt mieszkań w Polsce na 2 mln lokali. To ogromna liczba, być może przeszacowana, bo są też inne dane, które mówią o deficycie na poziomie 600 000 mieszkań.

Murapol to doświadczony deweloper, który jest na rynku ponad 20 lat (ten sam czas od startu działalności do debiutu na giełdzie jak w przypadku zarówno Grupy Pracuj jak i Allegro). Murapol nie przywiązuje się do konkretnego regionu, buduje w całym kraju – nie tylko w największych aglomeracjach, ale też w Bydgoszczy, Toruniu, Rzeszowie, Lublinie, Szczecinie czy Olsztynie. Pod tym względem to deweloper o najbardziej zróżnicowanym zasięgu geograficznym w Polsce. Buduje mieszkania z segmentu „popularne” i „premium”. Bank ziemi na koniec września 2021 r. obejmował grunty pod budowę 19 900 mieszkań. Dla porównania, bank ziemi konkurencyjnej firmy Dom Development to baza dla 17 000 lokali.

Ostatnio pisaliśmy o funduszach inwestycyjnych, które kupują hurtowo mieszkania z myślą o ich wynajmowaniu. Plus tego nowego zjawiska jest taki, że może to ucywilizować rynek najmu. Minus? Jeśli mieszkania na wynajem znajdą się kiedyś w ręku jednego podmiotu (w wyniku konsolidacji branży, co zdaniem ekspertów jest kwestią czasu), duży gracz zacznie dyktować ceny.

Właścicielem Murapolu jest właśnie taki fundusz, który wynajmuje mieszkania – Ares. Murapol już sprzedał mu 1700 lokali, a do 2026 r. zamierza sprzedać kolejne 10 000. Czyli nawet jeśli spadnie popyt inwestycyjny ze strony klientów indywidualnych, a przez podwyżkę stóp procentowych kredytu nie dostaną osoby, które chciałby kupić sobie mieszkanie na własne potrzeby, to Murapol ma zapewnionego nabywcę na przynajmniej część swojej „produkcji”.

To ma fundamentalne znacznie, bo klienci Murapolu nie należą do finansowych krezusów, którzy mieszkania kupują za gotówkę. W latach 2018–2020 oraz do września 2021 r. ok. 63% nabywanych mieszkań było finansowanych długiem, a 37% gotówką. To mniej niż wynosi średnia rynkowa – na całym rynku kupuje się za gotówkę średnio 50-70% mieszkań. To oznacza, że klientela Murapolu jest stosunkowo mocno narażona na wzrost kosztów kredytów hipotecznych. W prospekcie jednak wolą pokazywać optymistyczny wykres z wysoką inflacją, niskimi stopami procentowymi i ogromnymi pieniędzmi zdeponowanymi przez Polaków w bankach na zero procent.

Czy warto kupić dziś akcje dewelopera? Murapol ma sporo mocnych kart w ręku. Spółka ma zróżnicowany portfel budowanych osiedli, nie jest mimo wszystko mocno zadłużona, ma duży bank ziemi, a na swoje mieszkania w razie potrzeby ma hurtowego nabywcę. Z drugiej strony wygląda na to, że rynek nieruchomości wchodzi w trudniejsze czasy – droższy kredyt (a spółka sprzedaje mieszkania głównie kredytującym się klientom), mniej opłacalny najem, być może też osłabienie gospodarcze. Ryzyko spadku cen akcji deweloperów jest większe niż zazwyczaj, bo to branża, która jako pierwsza odczuwa gorsze czasy w gospodarce.

Z trzeciej strony długoterminowo w Polsce nowe mieszkania będą potrzebne, więc ktoś musi je zbudować. A Murapol jest jednym z największych deweloperów, więc jeśli nie przeinwestuje albo nie popełni jakichś strategicznych błędów – będzie miał zapewnioną robotę na lata. Dywidenda osłodzi inwestorom smutek spadku ceny akcji w czasie gorszej koniunktury w gospodarce. Cena sprzedaży akcji wydaje się być neutralna – nie jest ani szczególnie atrakcyjna, ani nieprzyzwoicie wysoka. Może się okazać okazyjną, jeśli Murapol w najbliższych latach będzie rósł szybciej niż rynek. Ale to oczywiście nie jest to pewne, bo zależy od jakości zarządzania spółką.

źródło zdjęcia: mat. prasowe