Powtarzane co i rusz wypowiedzi prezesa NBP o tym, że będzie stał na straży gotówki i nie pozwoli na jej podkopywanie przez jakieś-tam nowoczesne cyfrowe wymysły, mogą dowodzić dwóch rzeczy: albo Adam Glapiński jest bardziej konserwatywny, niż nam wszystkim się wydawało, albo myśli bardziej perspektywicznie, niż nam się wydawało. W obu przypadkach byłaby to dobra wiadomość. A rekordowe notowania Bitcoina dodatkowo to potwierdzają. Co ma wspólnego Bitcoin z prezesem NBP? Oj, więcej, niż wam się wydaje…

Ostatni rok przyniósł bezprecedensową potyczkę na rynku płatności. COVID-19, który zaatakował świat i zmusił nas do „bezkontaktowości”, stał się wodą na młyn dla promotorów obrotu bezgotówkowego. Pojawiły się hipotezy, że przekazywanie z rąk do rąk gotówki jest niebezpieczne (co potem zostało zdementowane przez WHO), a w sklepach masowo spotyka się wywieszki „rekomendujemy płatność bezgotówkową”. Prezes NBP już się z tego powodu raz wkurzył.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

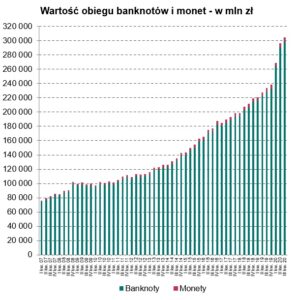

Z drugiej strony w Polsce bezprecedensowo wzrosła również wartość wyemitowanych przez NBP banknotów. Podział między pieniądzem bezgotówkowym (trzymanym na kontach bankowych i obracanym za pośrednictwem przelewów) a gotówkowym (banknoty i monety) zawsze jest wynikiem popytu – jeśli ludzie wypłacają więcej kasy z bankomatów i kas bankowych, to banki komercyjne zamawiają w NBP więcej gotówki i on ją drukuje.

W ciągu roku wartość pieniądza gotówkowego w gospodarce zwiększyła się aż o 35%, a w bardziej wymiernych wartościach – o 80 mld zł, osiągając wartość 320 mld zł.

Paradoksalnie ludzie uznali, że to gotówka jest najbardziej bezpiecznym sposobem przechowywania ich oszczędności w kryzysowych czasach. Co ciekawe: nie widać, żeby wzrosła liczba transakcji z udziałem gotówki, ona po prostu leży jako sposób tezauryzacji. NBP poprosił nawet operatorów bankomatów, żeby wkładali do swoich urządzeń banknoty 500-złotowe.

Jakie jest saldo tej gry? Wygląda na to, że pandemia COVID-19 mimo wszystko trochę osłabiła frakcję „gotówkową”, bo liczba wypłat bankomatowych oraz bankomatów ustawionych na ulicach systematycznie spada. Kto używał do tej pory tylko gotówki, to nadal jej używa, a kto używał wyłącznie pieniądza bezgotówkowego – tym bardziej go teraz używa. Bardziej „bezgotówkowa” stała się być może frakcja hybrydowa, czyli ci, którzy używali gotówki i „bezgotówki” jednocześnie.

Prezes NBP na straży naszej prywatności. Kto by się spodziewał? Zapowiada… banknot 1000-złotowy

W obronie gotówki po raz kolejny stanął w piątek Adam Glapiński, prezesa NBP. Na pierwszej od wielu miesięcy konferencji prasowej – niestety w trybie zdalnym – trwającej chyba ponad dwie godziny, po raz kolejny zaznaczył, że bez dużego udziału transakcji gotówkowych nie wyobraża sobie polskiej rzeczywistości.

„Jeden z priorytetów działalności NBP dotyczy zapewnienia pełnej akceptacji i dostępności banknotów monet, co nie ma obecnie miejsca”

– powiedział szef NBP, dając do zrozumienia, że lobby bezgotówkowe zapędziło się zbyt daleko, gdy zdarzają się sytuację, iż w sklepie nie można zapłacić gotówką, bo sprzedawca uważa, że jedyną dostępną formą zapłaty powinna być karta albo płatność mobilna, czyli za pomocą smartfona.

„Pilnujemy, żeby kilkadziesiąt procent obrotu pieniężnego w Polsce odbywało się za pośrednictwem gotówki. Owszem, wiemy, że organy ścigania i walczące z szarą strefą wolałyby, żeby wszystkie transakcje były „w cyfrze”. Da się wtedy ustalić kto, kiedy i co kupował oraz z kim wtedy był. Obrót gotówkowy i bezgotówkowy to konkurencja między wygodą, wolnością a bezpieczeństwem – uważam, że z tym bezpieczeństwem zaszliśmy już za daleko i gotówka jest tym ostatnim obszarem, którego trzeba bronić, żebyśmy zachowali prywatność”

– powiedział Glapiński. I trochę ponarzekał na to, że wszyscy za mało się cieszą z wprowadzenia do obrotu kilka lat temu – a ostatnio też do bankomatów – banknotu 500-złotowego.

„Od połowy 2017 r. do obrotu trafiło 46,5 mln banknotów 500-złotowych. W tym aż 20 mln od marca do grudnia 2020 r. Ten banknot poprawia możliwości składowania pieniędzy, więc dobrze nadaje się na kryzysowe czasy. Ale nie wszystkim bankom chciało się przestawiać bankomaty i przyjmować do obsługi banknoty 500-złotowe. Niektóre banki – wśród nich banki Skarbu Państwa – niechętnie przyjmują do obrotu ten nominał. Zupełnie tego nie rozumiem. Uważam, że albo ja w kolejnej kadencji, albo kolejny prezes NBP, wprowadzi do obrotu banknot 1000-złotowy. I nie będzie to miało nic wspólnego z inflacją, bo ta w Polsce jest bardzo niska”.

Powracająca wizja prezesa NBP

To nie pierwsze głośne wystąpienie prezesa NBP w obronie gotówki. Kilkanaście tygodni temu mniej więcej to samo mówił w gronie „gotówkowców”, czyli na kongresie zorganizowanym przez branżę obsługi gotówki. Wtedy przemówił tak stanowczo, że jego wypowiedzi przetoczyły się nawet – rzecz niespotykana – przez ogólnopolskie telewizje i to niekoniecznie w programach biznesowych.

Miałem też w tym swój skromny udział i powiem szczerze – mocno gryzłem się w wargi, żeby nie przyznać, że to wystąpienie prezesa NBP wywarło na mnie piętno, którego nie umiem z siebie zmyć. Przypomnę pokrótce, co wtedy mówił prezes NBP:

„My, jako Polacy, zawsze staliśmy na straży wolności. Eliminacja gotówki, prowadzona w ramach forsowania ekonomii bezgotówkowej, nie sprzyja poszerzaniu i wzmacnianiu wolności jednostki, generuje ryzyka dla wolności i bezpieczeństwa państw”.

Prezes NBP powiedział wtedy, że wspiera cyfrowe sposoby płatności, jednak nie zapomina o podstawie, dającej nam wolność – gotówce. I o tym, że gotówka musi podlegać „specjalnej ochronie”.

„NBP broni gotówki przed intencjonalnym i wprowadzanym na siłę obrotem bezgotówkowym. Gotówka jest i będzie jednym z filarów utrzymania wolności konsumenta w zglobalizowanym świecie”.

Na miejscu ministra finansów bym się zaczął zastanawiać, o co temu gościowi chodzi? Przecież rząd wychodzi ze skóry, żeby ograniczyć szarą strefę, żeby każda złotówka przepływająca z punktu A do punktu B była rejestrowana i opodatkowana. Aż tu nagle prezes NBP wychodzi i opowiada o „specjalnej ochronie” gotówki i że ktoś „intencjonalnie” chce ją zniszczyć?

Czytaj też: Gdzie przechowywać gotówkę? Oto poradnik o domowych sejfach

Prezes ma wizję, czy tak mu się po prostu powiedziało?

Możliwości są dwie: albo prezes Adam Glapiński jest bardziej konserwatywny, niż nam się wszystkim wydaje (pamiętacie, jak opowiadał o tym, że NBP ma „niezmierzone ilości gotówki”?) i najzwyczajniej w świecie obawia się dominacji elektronicznych form pieniądza, albo… wykazał się wizją tak dalekosiężną, że nawet ja gotów byłbym go podziwiać.

Ta dalekosiężna wizja prezesa Adama Glapińskiego polegać miałaby na tym, iż trzeba bronić gotówki, żeby nie zastąpiła jej… cyfrowa gotówka, ale będąca już poza kontrolą banków centralnych.

Nie ulega wątpliwości, że obrót bezgotówkowy – przelewy, płatności kartą, przekazy peer-to-peer z telefonu na telefon – jest bardzo wygodny. Nie ulega też wątpliwości, że nie daje anonimowości. Nawet biorąc z banku głupią kartę przedpłaconą musimy się wylegitymować imieniem, nazwiskiem i innymi danymi.

Ludzie zaś nie odpuszczą anonimowości. Co więcej, są coraz bardziej świadomi, z czym wiąże się obrót bezgotówkowy. Z drugiej strony bankom „skończył się” (z powodu polityki zerowych stóp procentowych, prowadzonej przez NBP) model biznesowy oparty na marży odsetkowej i muszą przestawić się na ten, który opiera się na prowizjach oraz wyciskaniu, ile się da z danych klienta. To wyciskanie klienci zauważą i go nie polubią.

To oznacza nieuchronne poszukiwanie prywatności w transakcjach finansowych. Jeśli nie da jej gotówka tradycyjna, to ludzie pobiegną w kierunku gotówki cyfrowej, czyli pieniądza opartego na technologii blockchain. Dziś jeszcze takie „pieniądze” mają wiele wad – niestabilną wartość, brak sieci akceptacji w realnym świecie i stosunkowo mniejszą ergonomię. No i brak wiarygodnego emitenta.

Ale gwarantują prywatność: przekazując Bitcoin ze smartfona na smartfon nie muszę nigdzie się rejestrować, pokazywać dowodu osobistego, transakcja jest anonimowa. Przekazuję ze smartfona na smartfon cyfrowy banknot, którego znakiem wodnym jest technologia kryptograficzna.

Gigantyczne ostatnio zainteresowanie Bitcoinem i jego najwyższe w historii notowania zdają się potwierdzać, że dążenie do prywatności obrotu pieniędzmi narasta – choć przecież Bitcoin drożeje głównie dlatego, że jest narzędziem spekulacji (większość Bitcoinów jest skupowana nie po to, by zawrzeć nimi prywatną transakcję – niekoniecznie legalną, lecz po to, by później je drożej odsprzedać).

Załóżmy, że któraś z technologicznych korporacji stworzy pieniądz podobny do tradycyjnego, ale oparty na technologii blockchaian. Będzie to pieniądz prywatny (tak jak Bitcoin), ale anonimowy i wiarygodny. Czy ludzie, nie mając innej możliwości ochrony swojej prywatności, nie pójdą za takim pieniądzem? Próba jego stworzenia już była (Libra od Facebooka), ale została storpedowana przez branżę tradycyjnych finansów, czyli Visę, Mastercard i Paypal.

Głęboka mądrość prezesa NBP? A może tylko głęboki konserwatyzm?

To, co robi prezes NBP, ma w sobie głęboką mądrość. On broni fizycznej gotówki, a także anonimowego obrotu pieniądzem przed ekspansją obrotu bezgotówkowego, ale tak naprawdę broni pieniądza „oficjalnego” przed ekspansją pieniądza prywatnego, na który banki centralne nie będą miały wpływu, ani nie będą miały nad nim żadnej kontroli.

Dopóki ludzie mają możliwość trzymania i obracania gotówką, mniej wygodny pieniądz cyfrowy (np. Bitcoin) pozostanie niszowy – chyba, że obrót nim w realnym świecie stanie się równie wygodny, tani i uniwersalny jak płacenie kartą (są już systemy będące „przedłużaczem” kryptowalut do tradycyjnych kart). A dopóki cyfrowy prywatny pieniądz będzie niszowy, banki centralne będą nadal miały wpływ na gospodarkę.

Niektóre banki centralne biorą udział w projektach mających na celu wprowadzenie oficjalnej cyfrowej gotówki. Nota bene my też taką cyfrową gotówkę mamy, nazywa się Billon. Ale NBP nie bierze udziału w tych pracach. Najwyraźniej postanowił się skupić na obronie gotówki, jak długo się da.

Całe wystąpienie prezesa NBP w obronie gotówki znajdziecie pod tym linkiem