Prawdopodobnie wpadliśmy w inflacyjną pułapkę. Wzrost cen przyspiesza, a polski bank centralny może zostać zmuszony do… obniżek stóp procentowych. To byłby najgorszy możliwy scxenariusz dla posiadaczy depozytów. Miliony oszczędzających w bankach od miesięcy wypatrywały podwyżek stóp procentowych, które mogą nie nadejść. Oprocentowanie lokat może pójść w dół. Czas złapać się mocniej za portfel? Jak się przygotować na ewentualność rekordowej obniżki stóp procentowych?

„Mamy do czynienia z polskim cudem gospodarczym” – mówił jeszcze w lutym prezes NBP i przewodniczący Rady Polityki Pieniężnej Adam Glapiński. Miał na myśli m.in. to, że rozkręcony do 5% wzrost gospodarczy nie pociągnął do tej pory za sobą wzrostu cen. To najlepsza możliwa konfiguracja wydarzeń dla każdego rządu, bo nie musi limitować rozwoju gospodarki.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Mimo to dziennikarze i ekonomiści dopytywali członków Rady – którzy decydują o poziomie stóp procentowych w Polsce – kiedy można spodziewać się podwyżki ceny pieniądza w banku centralnym – w końcu od ostatniej minęły już cztery lata, a dziś główna stopa referencyjna wynosi 1,5%. Inflacja zaś już przyspiesza i osiągnęła 2,6%. Przynajmniej takie są jej oficjalne odczyty, bo nieoficjalne każdy może sobie zrobić sam i będą spoooro wyższe.

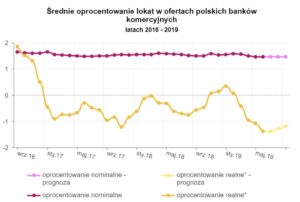

Ale powoli pytanie o podwyżki staje się nieaktualne, a pytać się trzeba o datę… obniżki stóp procentowych, która sprowadziłaby koszt pieniądza i oprocentowanie depozytów w Polsce na nowe minima. To będzie bolesny cios dla każdego kto ma w banku jakikolwiek depozyt. Zobaczcie najnowsze poziomy inflacji i porównajcie z oprocentowaniem depozytów. Czy wyobrażacie się, by mogło być jeszcze gorzej? Oj, może. Tutaj znajdziecie aktualną sytuację na rynku depozytów.

Wygląda na to, że w najbliższym czasie też lepiej nie będzie…

———————-

Obawiasz się inflacji? Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———————-

A skąd w ogóle pomysł na obniżki?

Co się takiego wydarzyło w ciągu tych kilku miesięcy? Jakie to będzie miało skutki dla naszych portfeli? Są bardzo mocne przesłanki do tego, by globalna seria obniżek stóp procentowych zaczęła się jeszcze w tym roku. Co ciekawe, w maju Europejski Bank Centralny (EBC) i amerykański Fed nawet nie przebąkiwały o obniżkach. Ale wystarczyły dwa miesiące, by ich narracja zmieniła się o 180 stopni.

O możliwej obniżce stóp procentowych powiedział w czerwcu szef EBC Mario Draghi (pełni swoją funkcję do października). „Dalsze cięcia stóp procentowych wciąż są częścią naszego instrumentarium” – powiedział Włoch, komentując utrzymującą się znacznie poniżej 2-procentowego celu inflację. Ceny w strefie euro rosną „tylko” o 1,3% w skali roku.

W tej sytuacji Fed nie pozostał dłużny. O ile na marcowym posiedzeniu 6 członków komitetu FOMC, który formalnie ustala stopy, chciało podwyżek, to w czerwcu ostał się się tylko jeden „jastrząb” za to aż 8 osób chce obniżki! Według prognoz komitetu seria 2-3 obniżek może być rozciągnięta na najbliższe 2 lata może zacząć się jeszcze w tym roku. Była by to pierwsza obniżka stóp w USA od 10 lat!

Jeśli zrobią to najwięksi, czyli USA i strefa euro, to inni będą musieli ich w iść ślady, bo stopy procentowe – a także decyzje o ich podwyższaniu lub obniżaniu w tych dwóch gospodarkach – są dla świata jak benchmark.

Ale dlaczego w ogóle mówi się o obniżkach stóp? Normalnie jest tak, że gdy gospodarka rośnie, rosną też ceny dóbr i usług – wtedy podwyżki stóp działają jak zimny prysznic i nie pozwalają gospodarkom się przegrzać, a inflacji – rozwinąć skrzydeł. Gdy inflacji nie ma, a gospodarka pełza – wtedy obniża się stopy procentowe, żeby nakręcić koniunkturę.

Czytaj też: Jak obliczyć zysk z lokaty? Wzór i kalkulator na dowolny okres

Na pierwszy rzut oka dziś światowa gospodarka jest raczej w tej pierwszej sytuacji. Może nie będzie jak szalona do przodu, ale koniunktura nie jest najgorsza. Dlaczego więc nikt już nie myśli o podwyższaniu stóp procentowych, a wszyscy zaczynają mówić o ich obniżaniu? Czyli o najgorszej możliwej konfiguracji wydarzeń dla posiadaczy oszczędności w sytuacji, gdy inflacja zaczyna rosnąć? Decydują o tym trzy rzeczy.

Po pierwsze: wojna handlowa między USA, a Chinami. Jeśli dwie największe i splecione ze sobą gospodarki świata zaczynają machać szabelką, to dla świata nie są to dobre wiadomości. Wojna jest na razie „zimna” i ogranicza się do gospodarczych działań dywersyjnych. Wymienić można dwukrotne już podniesienie ceł przez Waszyngton w 2018 i w 2019 r. z 10% do 25% na różne grupy chińskich towarów m.in. na elektronikę, części do samochodów, czy meble. Chiny żądają całkowitego zniesienia ceł i zapowiadają retorsje.

Po drugie: Brexit – wizja niekontrolowanego wyjścia Wielkiej Brytanii z Unii Europejskiej została przełożona do jesieni, ale ciągle nie widać wśród brytyjskich polityków woli rozwikłania kwestii tego czy i jak opuścić Wielką Brytanię. Londyn ma czas do 31 października na ustalenie warunków opuszczenia UE. Jeśli tego nie zrobi, gospodarce brytyjskiej i sporej części europejskiej grozi paraliż. Skutki są trudne do przewidzenia.

Po trzecie skrócenie cyklu koniunkturalnego. Z 5-procentowym PKB byliśmy już na szczycie jeśli o ożywienie gospodarcze, teraz będziemy spowalniać. Widać to w Polsce i w Europie, szczególnie we wskaźnikach, które szacują przyszłość, czyli w odczytach nastrojów przedsiębiorców, które są najgorsze od kilkunastu miesięcy, szczególnie u naszego największego partnera handlowego czyli w Niemczech. Jeśli spowolnienie PKB będzie głębsze i bardziej gwałtowne to reakcja banków centralnych (czyli obniżka stóp) bardziej zdecydowana.

Polska Rada Polityki Pieniężnej może być zmuszona, by obniżyć stopy, bo Polska to nie odizolowana od rynków finansowych republika bananowa, ale – w końcu jak uznała agencja FTSE Russel – rynek rozwinięty.

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

Rada Polityki Pieniężnej: „Obniżki? Nie ma sprawy”

Nasza Rada Polityki Pieniężnej nie żyje w próżni, skoro stopy procentowe dwóch największych gospodarek są dla reszty świata punktem odniesienia, to możliwe, że my też będziemy obniżać stopy. W Polsce – w przeciwieństwie do Czech – nie były zerowe, więc jest pole manewru. Czy jest się z czego cieszyć?

Aż do czerwca, mimo pędzącej gospodarki, inflacja była poniżej celu wyznaczonego przez RPP na poziomie 2%. Dlaczego? Tego nie wiedzą najtęższe ekonomiczne głowy, a wytłumaczenie, że mamy dziś na rynku dużo nisko opłacanej siły roboczej ze Wschodu jest nie wystarczające. To temat na osobny referat. Ale jedno jest pewne – czas niskiej inflacji właśnie się skończył.

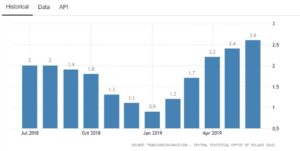

W opublikowanych w czerwcu danych wynika, że inflacja pierwszy raz od sześciu lat była wyższa niż cel NBP i wyniosłą 2,6%! A jeszcze w styczniu było to poniżej 1%!

Na domiar złego taki wynik został wykręcony w okresie letnim, kiedy ceny żywności powinny zacząć spadać. A tu przykra niespodzianka –najbardziej drożeje właśnie żywność i to aż o 5,7%! NBP prognozuje, że nadal będzie drożeć m.in. mięso i wędliny, a także mocno podrożeje energia elektryczna, bo z końcem tego roku przestanie działać ustawa antypodwyżkowa.

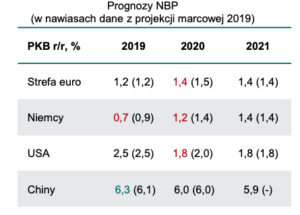

Z opublikowanej 8 lipca projekcji inflacji wynika, że wzrost cen wyniesie: w 2019 – 2%. W 2020 r. – już 2,9%. A w 2021 r. – znów 2,6%. Na razie wygląda na to, że inflacja jest wyższa od założeń NBP na ten rok i za bardzo nie ma ochoty wrócić na wskazane przez bank centralny tory.

W takiej sytuacji roztropność nakazywałaby podwyżkę stóp procentowych – skoro gospodarka ma się całkiem dobrze, a ceny rosną. Nas tymczasem może nas czekać… obniżka. Taki scenariusz jeszcze mało komu przechodzi przez gardło, bo do tej pory z ankiet robionych przez agencje informacyjne jedynie bank Morgan Stanley prognozuje obniżkę stóp w Polsce i to dopiero w trzecim kwartale 2020 r. Co na temat obniżek mówi Rada Polityki Pieniężnej? Że… jest do nich pole!

„Nie zeszliśmy ze stopami tak nisko, żeby zamknąć sobie drogę w tym kierunku. W tej kadencji nie widzimy takiej perspektywy, ale teoretycznie kiedyś może to nastąpić” – mówił w lutym Adam Glapiński. Po ostatnim posiedzeniu Rady Polityki Pieniężnej powtórzył te słowa nawiązując do potencjalnych obniżek Fed i EBC. Ale zdaniem prezesa NBP obniżka miałaby nastąpić w 2021 r. Niby to daleka przyszłość, ale nie wiadomo czy podwyżki nie nastąpią jednak wcześniej.

A może – jak głosi spiskowa teoria dziejów – rządowi zależy na wzroście cen? Wywołanie inflacji jest starą jak świat metodą polityków na zmniejszenie długu państwa w relacji do PKB i na zwiększenie dochodów budżetowych – od wyższych cen wpływa przecież do kasy państwa większy VAT. Poza tym, politycy rządzący w Polsce i członkowie RPP dawali do zrozumienia, że bardziej zależy im na stymulowaniu wysokiego popytu (np. poprzez niskie stopy) niż troska o posiadaczy depozytów – zwykle mają je osoby zamożne, które i tak nie byłyby wyborcami partii rządzącej, czyli PiS.

Akcja ratunkowa dla naszych oszczędności. Nikt tego za nas nie zrobi

Z każdym miesiącem wysokiej inflacji i niskich stóp procentowych za nasze ulokowane w banku pieniądze możemy kupić mniej produktów, bo bankowy procent nie rekompensuje wzrostu cen.

Poza tym czasami ważniejsza od twardych danych makro tzw. ekonomia behawioralna, czyli nasze obserwacje i to co nam się wydaje. Problem polega na tym, że wielu z nas – słusznie lub nie – obserwuje w sklepach ogromną drożyznę – nasze własne koszyki zakupowe, a nie te liczone przez GUS, są droższe i droższe. Twitter jest pełny obserwacji własnych, w których klienci wrzucają ceny produktów punktując o ile w ostatnim czasie wzrosły. Ot, choćby dania w wietnamskim w barze szybkiej obsługi miały zdrożeć o 20%.

Jeśli mamy lokatę na 1,5% w skali roku, to uwzględniając ostatni odczyt inflacji na poziomie 2,6% oraz podatek Belki jesteśmy stratni 1,4%. Jeśli stopy miałyby zostać obniżone przy wzroście cen, marny los czeka nasze pieniądze na depozytach. Stopy procentowe NBP nie wpływają na oprocentowanie depozytów bezpośrednio, ale poprzez stawkę kosztu pieniądza na rynku międzybankowym – WIBOR.

Na razie RPP nie podjęła się projekcji zmiany stawki WIBOR. Być może dlatego, że WIBOR w ciągu dwóch lat i tak trzeba będzie zastąpić innym wskaźnikiem. W tym tekście odpowiadamy na pytanie, czy to będzie dobre dla kredytobiorców?

Polacy jeszcze bardziej intensywnie będą szukać alternatyw dla bezpiecznych depozytów. Gdzie je znajdą? To wielka niewiadoma. Do tej pory opcją pierwszego wyboru dla chcących chronić wartość swojego majątku poza lokatami był rynek nieruchomości. Mieszkaniówka jest już rozgrzana do czerwoności, ceny w ostatnim roku wzrosły o prawie 10%. Branża zaczyna przejawiać objawy zadyszki, co objawia się już spadkiem rentowności najmu.

Tani pieniądz to zalążek nowego kryzysu?

Jeśli nie nieruchomości, to co? Pod tym względem akurat nie ma powodów do lamentu, bo opcji jest mnóstwo – może Polacy ponownie zainteresują się rynkiem finansowym – akcjami, funduszami inwestycyjnymi, funduszami ETF, a może nawet do łask wrócą obligacje firm? Rynek nie znosi próżni.

Nie da się teraz przewidzieć, w którą stronę popłynie strumień pieniędzy, ale będziemy śledzić rozwój sytuacji i recenzować recepty na depozytową bryndzę. To będzie za to dobra wiadomość dla spłacających kredyty złotowe, których oprocentowanie, a co za tym idzie rata – mogą spaść.

Kolejny skutek, to zwiększenie skłonności ludzi do „życia na kredyt”. Obniżka i tak już niskich stóp procentowych skłoni wiele osób do zaciągania jeszcze większych zobowiązań kredytowych – no bo skoro pieniądz jest tani, to kiedy się zapożyczać, jak nie teraz? Problem w tym, że taka erupcja życia przy pomocy niskooprocentowanej karty kredytowej może być opłakana w skutkach. Tym bardziej, gdy przyjdzie czas zapłaty rat po serii podwyżek stóp procentowych, które kiedyś w końcu nastąpią.

Tutaj tłumaczymy: Kiedy dług staje się toksyczny? Wystarczy, że spełnia te trzy warunki

Czytaj też: Połowa Polaków ma długi. 2,5 mln nie spłaca ich terminowo. Ilu nigdy nie spłaci?

Dlatego w dłuższym terminie takie niskie stopy procentowe mogą być nie tylko strzyżeniem właścicieli depozytów, ale też zalążkiem kolejnego, głębszego kryzysu zadłużeniowego.

źródło zdjęcia: PixaBay