Bank Japonii podniósł stopy procentowe do najwyższego poziomu od 31 lat. To zabezpieczenie przed rosnącą inflacją. Duża nowość w kraju, który przez dekady miał niemal darmowy pieniądz (bo właśnie nie musiał się bronić przed inflacją). Nie bez wpływu jest wojna z Iranem i zablokowanie cieśniny Ormuz. Nawet ogłoszenie pokoju nie zmieniło pesymistycznej oceny japońskich bankierów centralnych, którzy podnieśli cenę pieniądza do poziomu niewidzianego od pokoleń. Co dla świata – i dla Polski – oznacza taka polityka japońskiego banku centralnego?

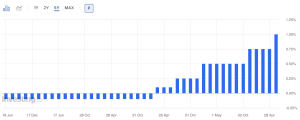

Bank centralny Japonii podniósł stopę referencyjną z 0,75% do 1%, co oznacza, że koszt pieniądza w Kraju Kwitnącej Wiśni osiągnął najwyższy poziom od 1995 roku. Czy to sygnał, że kończą się trzy dekady niskich stóp procentowych i bardzo taniego japońskiego pieniądza, który można było pożyczyć na niski procent w japońskim banku i zainwestować gdzieś na świecie?

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

To, że inwestorzy na całym świecie mogli pożyczyć pieniądze w jenach bardzo tanio, zamienić je na dolary, euro lub złote i kupić akcje, obligacje lub nieruchomości dające wyższy zwrot, było przez lata jednym z największych mechanizmów napędzających globalne inwestycje. Co się stanie, gdy ten dobrze naoliwiony mechanizm zacznie się zacierać, a cała globalna maszyneria finansowa trzeszczeć?

Stopy w Japonii idą w górę. I to nie musi być koniec

Ostatnia decyzja japońskiego banku centralnego to kontynuacja cyklu zacieśniania polityki pieniężnej i pierwsza taka decyzja od grudnia 2025 roku. Inwestorzy na rynkach nie są zaskoczeni, ponieważ Bank Japonii bardzo precyzyjnie informował, jakie ma cele w związku z walką z inflacją i że realizacja tych celów może być zagrożona przez skutki konfliktu na Bliskim Wschodzie. Oceny bankierów nie zmienił ogłoszony 15 czerwca, w przeddzień decyzji Banku Japonii, rozejm między USA a Iranem. Uznali, że mimo wszystko muszą zareagować.

Japoński bank centralny, podobnie jak inne banki na świecie, w tym amerykański, musi zmierzyć to, co już się wydarzyło w gospodarce pod wpływem szoku cenowego ze strony paliw i energii. To m.in. załamanie zaufania konsumentów w wielu krajach co do stabilności cen i powrót do wyższych oczekiwań inflacyjnych.

Bank Japonii nie tylko podjął decyzję o podwyżce stóp procentowych, ale ostrzegł, że może zrobić to ponownie, jeśli zauważy wzrost presji inflacyjnej, np. w wyniku eskalacji konfliktu w Zatoce Perskiej. W przeciwieństwie do Europy czy USA, Japonia jest bardzo mocno uzależniona od importu paliw z tego regionu, podobnie jak Chiny. Kiedy mogłoby dojść do kolejnej podwyżki i jaki jest możliwy pułap decyzji Banku Japonii? To zależy od dalszego przebiegu inflacji i od sytuacji geopolitycznej.

Z podobnym dylematem będzie miał w tym tygodniu do czynienia amerykański bank centralny. Inwestorzy z uwagą zapoznają się z nową projekcją inflacji. Jednak w USA bank centralny jest w lepszej sytuacji, bo dobra sytuacja gospodarcza i dane z rynku pracy pokazują, że jeśli będzie trzeba podwyższyć stopy, to nie „zabije” to gospodarki. Dylemat, przed którym stoi Bank Japonii, jest większy – czy zaryzykować ograniczeniem aktywności przedsiębiorstw i spowolnieniem wzrostu gospodarczego.

Problemem dla Japonii jest też osłabienie jena wobec dolara aż do poziomu 160 jenów, co grozi wzrostem kosztów importu, szczególnie potrzebnych japońskiej gospodarce paliw i surowców rozliczanych w dolarze. Słaby jen to potencjalnie większe ryzyko inflacji.

Słaby jen to nie tylko ryzyko inflacji, ale też wyższa rentowność japońskich obligacji. Ona zaś bardzo martwi decydentów na całym świecie, bo oznacza, że biliony dolarów zainwestowane na świecie mogą zacząć wracać do Japonii, kuszone wyższymi stopami zwrotu z bezpiecznych, japońskich obligacji. Odpływ kapitału z USA, czy strefy euro zmusi te banki centralne do podwyższenia oprocentowania pieniądza. I może się zacząć wyścig banków centralnych do wyższych stóp w ramach konkurencji o globalny kapitał, którego potrzeba coraz więcej.

Presja inflacyjna nie zniknie mimo pokoju w Zatoce Perskiej?

Ceny ropy naftowej nieco spadły po zawieszeniu broni w Zatoce Perskiej, ale wciąż są dużo wyższe, niż w styczniu. Raczej nie ma co liczyć na ich szybki powrót do „bazy”. A to oznacza, że strach o rozlanie się inflacji na całą globalną gospodarkę, też się nie skończy. Ten strach widać w decyzjach bankierów centralnych.

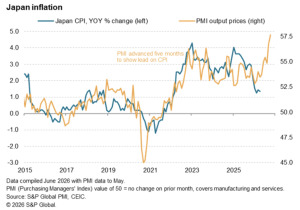

W reakcji na podwyżkę stóp procentowych przez Bank Japonii, wzrosły rentowności 10-letnich japońskich obligacji skarbowych. Osiągnęły one poziom 2,65%, dużo wyższy niż stopy banku centralnego. To pokazuje obawy inwestorów co do dalszego kierunku inflacji, a także może być wskaźnikiem wyprzedzającym dla kolejnych podwyżek stóp w Japonii. Tak przynajmniej uważają analitycy S&P Global Market Intelligence, którzy spodziewają się, że stopy w Japonii ponownie wzrosną już w grudniu.

Ośrodek S&P Global Market Intelligence podał w publikacji z 15 czerwca, że inflacja w najważniejszych gospodarkach świata musi dalej rosnąć, ponieważ rosną koszty inwestycji i to w tempie najbardziej gwałtownym od 3,5 roku. S&P Global MI podaje, że średnie ceny zarówno towarów, jak i usług, wzrosły na całym świecie w maju niemal najbardziej od października 2022 roku (w tym czasie był tylko jeden „gorszy” miesiąc).

Według obliczeń tego ośrodka analitycznego, taki poziom wzrostu cen jest zazwyczaj „zgodny z globalnym przyspieszeniem inflacji cen konsumpcyjnych do około 5% w nadchodzących miesiącach”. Analiza pokazuje, że wskaźniki inflacji wzrosły we wszystkich najważniejszych gospodarkach świata – USA, strefie euro, Wielkiej Brytanii, ale w rekordowym tempie inflacja rozpędza się w Japonii. Podczas gdy wzrost cen w USA osiągnął 10-miesięczny szczyt, wzrost w Japonii był najbardziej gwałtowny od czasu dostępnych porównywalnych danych z 2007 roku.

Podwyżka stóp w Japonii nie kończy carry trade, ale…

To, że Japonia musi walczyć z inflacją, jest oczywiste. To, że w tym celu wykorzystuje standardowe narzędzia używane przez banki centralne w celu ograniczania popytu w gospodarce (czyli podwyżki stóp procentowych), również jest oczywiste. Jednak ta japońska walka z inflacją jest bardzo ważna dla świata. Niemal tak ważna, jak decyzje amerykańskiego banku centralnego. Bo to być albo nie być dla mechanizmu carry trade, niezwykle popularnego przez trzy dekady mechanizmu korzystania z taniego japońskiego pieniądza.

Polityka Banku Japonii sprawia, że utrzymywanie takich strategii staje się coraz mniej opłacalne. I nie chodzi o to, że wyższe stopy procentowe w Japonii mogą spowodować wzrost kursu jena (a pamiętamy z przypadku kredytów frankowych, jak silniejsza waluta obca wpływa na raty i poziom zadłużenia kogoś, kto w takiej walucie wziął kredyt). Niezależnie od kursu walutowego, istotne jest oprocentowanie, po jakim można pozyskać japońską walutę.

Jeśli stopy procentowe w Japonii wynoszą obecnie 1%, a w USA nadal są na poziomie 3,5-3,75%, to inwestorzy być może nadal będą wybierali inwestowanie w dolarach (i dolarowe obligacje). Dlatego sam fakt podwyżki stóp procentowych nie musi oznaczać, że jen się zacznie umacniać i ostatecznie zniszczy carry trade. Sytuacja Japonii jest na tyle specyficzna, że mimo kilku podwyżek stóp procentowych w Japonii są one nadal niskie w porównaniu z wieloma innymi gospodarkami.

Rynek na razie jeszcze nie wierzy w gwałtowny powrót kapitału do Japonii. Natomiast jeśli inwestorzy uznają, że to dopiero „zabawy” i że za kilka lat stopy w Japonii będą wyraźnie wyższe, wtedy jen może zacząć się umacniać. I wtedy zacznie się prawdziwy kłopot dla firm korzystających z carry trade (tak, jak swego czasu problemem dla frankowiczów stał się silniejszy frank).

Czy Japonia w takim razie rzeczywiście kończy erę słabego jena? Chyba na taki wniosek jest jeszcze za wcześnie. Carry trade przede wszystkim opiera się na różnicy stóp procentowych, a nie na samym słabym jenie. Czyli inwestor pożycza w Japonii kapitał na 1%, a kupuje amerykańskie obligacje oprocentowane na 4,5%. Zarabia na różnicy. Wszystko jest OK, dopóki kurs walutowy jest stabilny. Największym zagrożeniem dla carry trade nie jest nawet wzrost stóp w Japonii, tylko ewentualne nagłe umocnienie jena.

Załóżmy, że fundusz inwestycyjny pożyczył miliard jenów. Jeżeli po roku jen jest o 15% mocniejszy wobec dolara, to fundusz może stracić więcej na kursie walutowym, niż zarobił na różnicy stóp, bo musi oddać kapitał w droższych jenach. Dlatego podczas gwałtownych ruchów jena carry trade potrafi być „niszczone” bardzo szybko. W tym sensie, w okresie wzrostu niepewności co do kursu jena, mechanizm carry trade może stać się zbyt ryzykowny. Jeżeli Japonia weszła w trwały cykl podwyżek stóp, to fundamenty carry trade zaczynają się pogarszać.

Obecnie jen nadal jest historycznie słaby, stopy w Japonii nadal są niskie względem USA, różnica rentowności nadal istnieje. Carry trade więc nadal w praktyce może działać. Ale co, gdy dojdzie do zmian na rynku walutowym i do dalszych podwyżek stóp w Japonii?

Jeśli inwestorzy uwierzą w wyższe stopy procentowe w Japonii, a jen zacznie się umacniać, to carry trade dostanie cios w samo serce. Nie dlatego, że obecne stopy są wysokie, ale dlatego, że zmieniają się oczekiwania. A rynki kupują przyszłość. To zaś może być końcem globalnej hossy na rynku akcji (fundowanej po części przez tani kredyt w jenie) oraz początkiem kryzysu zadłużenia (bo konkurencja o kapitał wymusi wyższy koszt pieniądza, którego zadłużone po uszy państwa mogą nie wytrzymać).

CZYTAJ WIĘCEJ:

Niskie stopy w Japonii i tani jen fundują światową hossę?

Carry trade może nie kończy się dziś, ale inwestorzy dostali wystarczająco mocny sygnał, że porządek świata w Tokio może zostać zakwestionowany, a dotychczasowy – wciąż jeszcze niemal darmowy – pieniądz powoli się kończy. To może być furtka do umacniania jena, który ma duży wpływ na inflację, z którą Bank Japonii walczy.

Jeżeli jen zacznie się umacniać, a perspektywy oprocentowania w Japonii wzrosną, inwestorzy mogą zacząć zamykać pozycje finansowane jenem, sprzedawać część aktywów za granicą i wracać z kapitałem do Japonii. Dla światowych rynków oznacza to potencjalnie mniej płynności (czyli po prostu mniej pieniędzy do zainwestowania). A płynność jest paliwem dla wzrostów na globalnych rynkach.

Dla polskiego inwestora sytuacja w Japonii nie jest dziś tematem kluczowym, ale ważne jest pytanie, czy globalny kapitał za kilka lat będzie miał równie silną motywację do szukania zysków na rynkach takich jak Polska, skoro coraz atrakcyjniejszą alternatywą stanie się bezpieczniejsza Japonia? Być może Japonia na tyle będzie w stanie przyciągnąć kapitał na swój ogromny rynek, że będzie go mniej na rynkach wschodzących.

Polski rynek będzie musiał bardziej konkurować o kapitał. Jeżeli Japonia zacznie oferować wyższe rentowności przy znacznie niższym ryzyku politycznym i walutowym niż wiele rynków wschodzących, część inwestorów może uznać, że nie musi już szukać zysku na bardziej ryzykownych emerging markets. To wciąż scenariusz przyszłości, ale warto interesować się notowaniami jena. Gdy zacznie się umacniać, wraz ze wzrostem stóp procentowych i rentownościami japońskich obligacji, nadejdzie czas szukania większego bezpieczeństwa. Na ten scenariusz czekają m.in. inwestorzy kupujący złoto.

W pewnym sensie może dziś nie chodzi o to, że Japonia podniosła stopy do 1%. Ani o to, że za rok podniesie je do 1,5%. Chodzi o to, że po raz pierwszy od pokolenia, bo to przecież ponad 30 lat, świat musi rozważyć scenariusz, w którym japoński kapitał zaczyna wracać do domu.

——————————

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

Źródło zdjęcia: Alex Knight/Unsplash