Jak zadbać o dodatkowe pieniądze na emeryturę, by po zakończeniu kariery zawodowej utrzymać dotychczasowy standard życia? Oczywiście nie ma na to jednego, idealnego planu dla wszystkich. Inaczej powinien odkładać na dodatkową emeryturę ktoś, kto dopiero zaczyna pracę, a inaczej osoba będąca kilkanaście lat przed emeryturą. Ale są pewne uniwersalne elementy, z których każdy powinien korzystać przy budowaniu swojego kapitału emerytalnego

———

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Artykuł jest częścią cyklu edukacyjnego „Bezpieczny Portfel”, którego Partnerem merytorycznym i komercyjnym jest PZU, największa w tej części Europy firma ubezpieczeniowa.

———

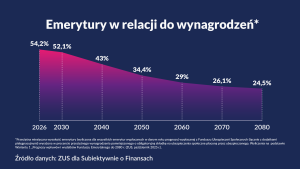

Punktem wyjścia do wszystkich rozważań o konieczności dodatkowego oszczędzania pieniędzy na emeryturę jest konstatacja, że podstawowe świadczenie emerytalne może nie zapewnić oczekiwanego poziomu życia ani poczucia bezpieczeństwa finansowego po zakończeniu aktywności zawodowej. Według ostatnich wyliczeń ZUS osoby przechodzące na emeryturę w 2026 r. otrzymają świadczenie w wysokości ponad połowy przeciętnego wynagrodzenia. Ale w przypadku dzisiejszych 30-latków przeciętna miesięczna wysokość emerytury wyniesie tylko około 30% przeciętnej wartości wynagrodzenia. [1]

Prognozowaną wysokość swojej emerytury możecie sprawdzić na stronie Zakładu Ubezpieczeń Społecznych, gdzie w kalkulatorze wpisujecie własne parametry na podstawie realnych danych z platformy PUE ZUS i kalkulator daje szybką odpowiedź. Polecam sprawdzić, bardzo pouczające.

I nie chodzi tu o żadne straszenie: państwowy system emerytalny wypłaci każdemu tyle pieniędzy, ile powinien. Sęk w tym, że to może nie wystarczyć na komfortowe życie po zakończeniu kariery zawodowej. I że potencjalnego, ale bardzo realnego, problemu niskiej emerytury nie da się rozwiązać działaniami podejmowanymi w ostatniej chwili. Trzeba zaplanować oszczędzanie jak najwcześniej – najlepiej wtedy, kiedy emerytura jest jeszcze czystą abstrakcją. I właśnie o tym jest ten poradnik: jak zrobić to mądrze. A dlaczego trzeba to zrobić?

Dlaczego warto oszczędzać na dodatkową emeryturę? Trzy powody

Po pierwsze: coraz dłużej żyjemy. Zróbcie prosty rachunek. Wasza kariera zawodowa będzie trwała jakieś 40 lat, a na emeryturze spędzicie nawet 20-25 lat. Mniej więcej 20% tego, co zarabiacie, (w dużym uproszczeniu) trafia na wspólne konto ZUS. Nie ma matematycznej możliwości, żeby te 20% płacone przez 40 lat „rozmnożyło się” do wysokiej emerytury porównywalnej z wynagrodzeniem, które pobieraliście i wypłacanej przez 20-25 lat.

Oczywiście: dziś ta matematyczna zależność dotyczy głównie kobiet, które mają wczesny wiek emerytalny i żyją dłużej niż mężczyźni. Ale nie oszukujmy się: wszyscy dbają teraz o zdrowie, liczą kalorie, chodzą na siłownię, dbają o work-life balance. Będziemy żyć dłużej, niż dziś przewidują tabele długości życia.

Po drugie: demografia. Społeczny system emerytalny jest oparty na międzypokoleniowej solidarności. A więc nasze składki są wypłacane obecnym emerytom. Dziś na jednego emeryta przypadają trzy osoby płacące składki. Gdy będziecie przechodzić na emeryturę, będzie to jedna lub dwie osoby. To oznacza, że albo ci pracujący będą musieli odprowadzać znacznie wyższe składki niż dziś, albo system w coraz większym stopniu będzie opierał się na dopłatach z budżetu państwa.

Trzecim powodem, który sprawia, że nasza podstawowa emerytura może nie być satysfakcjonująca, jest fakt, że możliwości spędzania czasu jest coraz więcej i są coraz droższe. Jeszcze dwie dekady temu przeciętnemu emerytowi wystarczyła połowa pieniędzy, które zarabiał wcześniej, żeby zaspokoić swoje potrzeby. Teraz ludzie po zakończeniu kariery zawodowej podróżują, realizują pasje, robią wszystko to, na co nie mieli czasu wcześniej. To kosztuje.

Jak szybciej uzbierać na dodatkową emeryturę? Trzy „boostery”

Rozwiązanie? Można „dozbierać” trochę pieniędzy do państwowej emerytury, korzystając dodatkowo z trzech „boosterów”. Pierwszy to mechanizm procentu składanego. Drugi to ulgi podatkowe związane z oszczędzaniem na emeryturę. Trzeci to oszczędzanie w pracowniczych programach, czyli z dopłatami pracodawcy. A wszystko to należy opakować w poczucie bezpieczeństwa, czyli zabezpieczenie, że w oszczędzaniu na emeryturę nie przeszkodzi nam żadna nieprzewidziana okoliczność.

Pierwszy „booster”, czyli procent składany, działa jak kula śniegowa. Ten sam procent doliczany do coraz większej kwoty daje coraz większy zysk. 200 zł miesięcznie, odkładane na dobrej lokacie (4% rocznie) przez 30 lat da 140 000 zł. Z tego tylko połowa to Wasze wpłaty, a druga połowa zapewni „kula śniegowa”. Im dłużej oszczędzacie, tym kula śniegowa szybciej nabiera masy. A więc ten sam efekt można osiągnąć znacznie mniejszym kosztem. Dlatego warto zacząć jak najwcześniej. I mogą to być nawet niewielkie oszczędności.

Jeśli korzystacie nie tylko z najbezpieczniejszych sposobów oszczędzania, ale też pewną część oszczędności lokujecie na rynku kapitałowym – co pozwala zwiększyć średnioroczną stopę zwrotu – to kula śniegowa kręci się i nabiera masy znacznie szybciej. Każde 100 zł inwestowane mądrze przez 40 lat może dać nawet niemal 200 000 zł oszczędności.

Drugi „booster”, czyli korzystanie z produktów emerytalnych, pozwala zaoszczędzić na podatkach. Korzystając z produktów emerytalnych – takich jak konta IKE lub IKZE – obniżacie podatki teraz lub później. Obniżenie podatków oznacza, że oszczędzanie na emeryturę bardziej się opłaca, bo wynik nie jest obciążany dodatkową daniną na rzecz państwa. Jeśli zgodnie z ostatnim przykładem po 40 latach macie z każdych 100 zł jakieś 200 000 zł, to zdecydowaną większość tej kwoty stanowi zysk. Warto nie płacić od niego podatku. Dlatego choćby część oszczędności emerytalnych warto „opakować” w IKE i IKZE. Więcej o tym piszę w innych poradnikach w „Subiektywnie o Finansach”.

Trzeci „booster” to podwojenie tempa oszczędzania dzięki korzystaniu z takich możliwości, jakie dają PPK lub PPE – programy emerytalne organizowane i prowadzone przez Waszych pracodawców. Do każdych 100 zł, które odkładacie z pensji z myślą o przyszłej emeryturze pracodawca dopłacić może np. drugie tyle. Dzięki temu „kula śniegowa” może rosnąć znacznie szybciej, bo jest zasilana dodatkowymi pieniędzmi. Jeśli chcecie dowiedzieć się więcej, odsyłam do poradników poświęconych PPK w „Subiektywnie o Finansach”.

Wszystkie te rozwiązania zadziałają tylko wtedy, gdy pomyślimy o nich zawczasu, a nie w ostatniej chwili. Zatem oszczędzanie na dodatkową emeryturę powinno być „projektem życia”, a nie pomysłem last minute, o którym przypomnimy sobie na pięć lat przed osiągnięciem wieku emerytalnego. W krótkim czasie mechanizm „kuli śniegowej” po prostu nie działa.

Drugi warunek, żeby zebrać odpowiednie pieniądze, to konsekwencja – znacznie lepiej systematycznie odkładać stosunkowo małe kwoty niż przez krótszy czas wysokie. Mniejsze wyrzeczenie ogranicza ryzyko, że nie będziemy w stanie odłożyć odpowiednich kwot. Zaś rozkładanie wpłat na dłuższy czas i systematyczne dokładanie pieniędzy pozwala osiągnąć wyższe zyski (bo im dłuższy czas, tym bardziej przewidywalny statystycznie będzie wynik).

Trzeci warunek to dywersyfikacja, czyli oparcie przyszłej emerytury na kilku źródłach. Życie to nie ruletka, nie możemy sobie pozwolić na element losowy, jeśli chodzi o emeryturę. Wasze przyszłe emerytury powinny pochodzić z kilku źródeł, zaczynając od państwowego (czyli świadczenia z ZUS), poprzez własny majątek trwały (czyli np. posiadanie własnego mieszkania, które można zamienić na dodatkową rentę), aż po oszczędności.

A jeśli mówimy o oszczędnościach, to chodzi zarówno o oszczędności gromadzone dzięki pracowniczym programom emerytalnym (PPK lub PPE), jak i oszczędności prywatne – lokowanie w różnego rodzaju produktach: funduszach inwestycyjnych, polisach o charakterze ochronno-oszczędnościowym, funduszach ETF, obligacjach emerytalnych Skarbu Państwa i w innych miejscach. Większość z tych inwestycji można „opakować” w IKE lub IKZE i dodatkowo osiągać korzyści podatkowe.

CZYTAJ WIĘCEJ O TYM:

Jak zrobić pierwszy krok?

Wygląda to na dość skomplikowane? Wyobraźcie sobie drzewo, które ma tylko jeden korzeń. Jak sądzicie, urośnie wysokie i silne czy niekoniecznie? No właśnie: gromadzenie pieniędzy to proces, w którym nie można sobie pozwolić na korzystanie tylko z jednego rozwiązania. Dlatego płaćmy składki do ZUS, gromadźmy majątek trwały, oszczędzajmy w pracy (odciągając część pensji do PPK lub PPE) oraz korzystajmy z dodatkowych możliwości oszczędzania.

Jaką rolę w tym projekcie powinny odgrywać produkty ubezpieczeniowe? Myślę o długoterminowej ochronno-oszczędnościowej polisie z przeznaczeniem na cele emerytalne, która z jednej strony zapewnia gwarantowaną wypłatę określonej sumy ubezpieczenia, znaną już przy zawarciu umowy, a z drugiej daje możliwość uzyskania dodatkowej kwoty dzięki premiom i waloryzacji składki. Taka polisa ma jeszcze jedną wielką zaletę: nie służy wyłącznie odkładaniu pieniędzy.

Jeśli dożyjecie końca umowy, odbieracie kapitał dla siebie. Ale jeśli życie będzie miało inny plan i umrzecie wcześniej, pieniądze trafią do wskazanych osób. I to w uproszczonej ścieżce, czyli bez postępowania spadkowego. Właśnie dlatego jest to nie tylko sposób bezpiecznego i systematycznego budowania kapitału na przyszłość, ale też forma zabezpieczenia rodziny, najbliższych.

Widzę tu dwa podstawowe zastosowania takiej polisy. Jednym z nich jest rola „pierwszego kroku” na drodze do dodatkowej emerytury. Większość Polaków nigdy nie trzymała żadnych pieniędzy poza bankiem. Dla większości nawet lokowanie pieniędzy w obligacje skarbowe to rodzaj czarnej magii. Skuteczne zachęcenie takich osób do inwestowania w fundusze inwestycyjne czy ETF-y może być trudne.

Kontakt z agentem ubezpieczeniowym i świadomy zakup długoterminowej polisy ochronno‑oszczędnościowej z przeznaczeniem na cele emerytalne, dającej z góry określoną, gwarantowaną sumę na koniec umowy oraz możliwość jej podwyższenia dzięki premiom i waloryzacji, to może być pierwszy krok, łatwiejszy niż inne. A często nie zaczynamy inwestować pieniędzy, bo nie umiemy się za to zabrać. Fundusz ETF zapewne da większą stopę zwrotu niż jakakolwiek polisa, ale duża część osób nie przebrnie przez zakładanie konta w biurze maklerskim, wybór odpowiedniego produktu oraz wystawienie zlecenia giełdowego.

Może to być też – zwłaszcza w przypadku ludzi mających „słabą silną wolę” – zabezpieczenie części aktywów przed podbieraniem (czyli przed tzw. „rozbiciem skarbonki”). Większość pieniędzy, które możemy odkładać na emeryturę to takie, które można zabrać też na inne cele. W przypadku polis to się nie opłaca, więc jest większa szansa, że to będzie ta część emerytalnych oszczędności, która faktycznie dotrwa do emerytury.

Po pierwsze: bezpieczeństwo. Po drugie: systematyczne budowanie kapitału

Drugie zastosowanie ubezpieczenia w „portfelu emerytalnym” to zabezpieczenie planu emerytalnego na wypadek, gdy życie potoczy się inaczej, niż zakładamy. Generalnie liczymy na to, że uda nam się do emerytury zebrać setki tysięcy złotych. Ale co będzie, jeśli dopadnie nas zły los? W moim „portfelu” emerytalnym polisy mają rolę zabezpieczenia na taką okoliczność.

Dlatego poza funduszami inwestycyjnymi, ETF-ami, obligacjami z różnych stron świata, nieruchomościami, złotem i innymi dobrami mam też polisę: ochronno-oszczędnościową oraz dodatkową ochronę na wypadek ciężkich zachorowań. Jednorazowe świadczenie z tytułu choroby nie buduje emerytury „za mnie”, ale daje finansową poduszkę w momencie kryzysu, dzięki której łatwiej utrzymać długoterminowy plan i dalej go realizować.

Podsumowując: najważniejsze jest posiadanie kilku źródeł oszczędności emerytalnych: oszczędzanie w ZUS (gdzie waloryzacja łagodzi skutki inflacji, ale nie rozwiązuje problemu wysokości przyszłych emerytur), gromadzenie majątku trwałego (nieruchomość na własność można „przekuć” na dodatkowe pieniądze na emeryturę), oszczędzanie w pracy (pieniądze gromadzą się szybciej dzięki dopłatom pracodawcy) oraz gromadzenie dodatkowych oszczędności emerytalnych, w tym w takich produktach, które maksymalizują zyski (np. fundusze ETF) oraz w takich, które łatwiej kupić, a także pomagają zachować systematyczność i konsekwentnie dotrwać do końca umowy (np. produkty ubezpieczeniowe).

Żeby realizacja takiego rozsądnego planu była możliwa, trzeba zacząć gromadzenie pieniędzy na czas po zakończeniu kariery zawodowej możliwie wcześnie. Wtedy nawet odkładanie tylko po 100-200 zł miesięcznie w kilku miejscach pozwoli zgromadzić kapitał, który pozwoli dobrze żyć po zakończeniu kariery zawodowej.

———

ZAPROSZENIE [materiał reklamowy]

Zadbaj o ochronę życia i zbuduj kapitał na przyszłość. Wspólnie z PZU zespół „Subiektywnie o Finansach” przygotował poradniki o tym, jak oszczędzać na emeryturę. Sprawdź też, jak łatwo zrobić pierwszy krok. Polisa PZU Perspektywa na Przyszłość może zapewnić Ci potrójną korzyść – poczucie bezpieczeństwa, oszczędności i szansę na zysk w postaci premii oraz wsparcie dla Ciebie i bliskich w ramach szerokiej oferty umów dodatkowych. PZU jest Partnerem komercyjnym „Subiektywnie o Finansach”.

———

[1] ZUS – Przeciętna miesięczna wysokość emerytury łącznie z dodatkami pielęgnacyjnymi wyliczona dla wszystkich emerytur wypłacanych w danym roku prognozy w relacji do przeciętnego wynagrodzenia pomniejszonego o obligatoryjną składkę na ubezpieczenia społeczne, płaconą przez ubezpieczonego na podstawie przeliczenia wariantu nr 1 z „Prognozy wpływów i wydatków Funduszu Emerytalnego do 2080 r. (październik 2025 r.).

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

CZYTAJ TEŻ:

Przeczytaj też: Sezon rowerowy w pełni. Każdy już wie, że nie wsiadamy na rower bez kasku, ale trzeba mieć też dobre ubezpieczenie. Dobre, czyli jakie?

Nie przegap tego: Musi Cię być stać na bezpieczeństwo. Ubezpieczyć można wszystko, ale jakie ubezpieczenia powinny być bezwarunkowo elementem domowego budżetu?

Zobacz też poradnik: Ubezpieczenie życia, zdrowia i przyszłości: kiedy warto zapłacić, żeby je mieć? I za co warto zapłacić? O co zapytać agenta lub brokera?

Przeczytaj też ważny poradnik: Jakie usługi warto dorzucić do ubezpieczenia turystycznego, żeby w podróży wakacyjnej zapewnić sobie święty spokój? Prześwietlam opcje

Czytaj również: Z czego powinno się składać ubezpieczenie na zimowy wyjazd? Jaką ochronę zapewniają opcje „sportowe” i „narciarskie”?

————

Artykuł jest częścią cyklu edukacyjnego „Bezpieczny Portfel”, którego Partnerem merytorycznym i komercyjnym jest PZU, największa w tej części Europy firma ubezpieczeniowa

zdjęcie tytułowe: Paweł Osiński