Rynek brutalnie obszedł się z akcjami fintechu Klarna, chyba najpotężniejszego w Europie gracza kojarzonego z usługą „kup teraz, zapłać później”. I jednego z największych fintechów na Starym Kontynencie. Kto kupił akcje Klarny, gdy pół roku temu wchodziła na giełdę, licząc na to, że fintechowość wygra z bankowością, stracił mniej więcej 70% pieniędzy. Gorzej nie będzie czy też fintechowy gigant pozostanie dłużej w czyśćcu giełdowym? A może ta przecena to sygnał kryzysu na rynku BNPL?

Niektórzy narzekają, że w Europie nie ma finansowych firm technologicznych, które wytrzymują konkurencję z Ameryką. Tak nie jest: przykłady takich firm jak Klarna czy Revolut przeczą temu. Klarna wywodzi się ze Szwecji, a na jej czele stoi menedżer z polskimi korzeniami. Spółka słynie z usługi „kup teraz, zapłać później” (BNPL), metody odroczonej płatności, która jest hitem zwłaszcza w internecie (pozwala przyspieszyć zakup), ale i coraz częściej w sklepach stacjonarnych.

- Kiedy powinieneś się zastanowić nad zmianą banku? Osiem sygnałów. Dlaczego Polacy często biorą „ślub z bankiem” na całe życie? [POWERED BY UNICREDIT]

- Od dłuższego czasu usilnie główkujesz, w co by tu zainwestować, żeby nie stracić? Te liczby mówią: „przestań się wreszcie zastanawiać” [POWERED BY UNIQA TFI]

- Jesteś na początku swojej drogi zawodowej? Oto Twoja checklista na bezpieczną podróż przez życie. Osiem ważnych punktów! [POWERED BY PZU]

Sięgają po nią przede wszystkim ludzie młodzi – badanie Morgan Stanley AlphaWise wykazało, że najwyższy wskaźnik adopcji usługi BNPL w Stanach Zjednoczonych jest wśród osób na dorobku, czyli w wieku 16–24 lat (to aż 41% „elektoratu” tej usługi) oraz 25–34 (39% ludzi w tym wieku korzystało z BNPL). Klarna jest jednym z liderów tego segmentu rynku – obok takich tuzów jak PayPal, Afterpay i Affirm.

Udany debiut, ale na akcjach fintechu trudno zarobić

Niektórzy mówią, że giełdowa katastrofa Klarny wiąże się właśnie z jej udziałem w rynku BNPL. W Polsce odroczone płatności weszły na rynek w postaci „bezpiecznej” – dostawcy takich usług muszą badać zdolność kredytową i wypłacalność klientów, zaś kwoty odroczonych płatności na razie są niewielkie. Ale nie wszędzie tak jest. W krajach anglosaskich już mówi się o tym, że z tej strony może nadejść kryzys finansowy do branży finansowej.

Niektórzy analitycy ostrzegają, że firmy, których główną „innowacją” jest umożliwianie podziału zakupu online na kilka rat, prawdopodobnie nie udzielają tej „odroczki” najbardziej wiarygodnej części społeczeństwa. „Gdy firmy finansowe tworzą produkty pozwalające konsumentom finansować bardzo małe zakupy, w praktyce celują w pożyczkobiorców, którzy albo nie mają płynności, by pokryć te zakupy w całości, albo już wyczerpali bardziej tradycyjne formy kredytu” – napisał niedawno ZeroHedge, jeden z amerykańskich portali finansowych, zapowiadając kryzys w sektorze BNPL.

„Platformy budowały historię wzrostu, rozszerzając dostęp do kredytów dla osób, które historycznie nie kwalifikowałyby się do tradycyjnych produktów kredytowych. […] To podejście sprawdziło się znakomicie w środowisku zerowych stóp, gdzie kapitał był tani, a pakiety pożyczek można było odsprzedawać firmom specjalizującym się w finansowaniu private credit” – pisze portal. Czy BNPL może spowodować kłopoty Klarny i czy inwestorzy właśnie tego się obawiają?

Przypadek tej spółki jest wart uwagi także w kontekście planowanego debiutu giełdowego Revoluta, wycenionego w listopadzie 2025 roku – po kolejnej rundzie finansowania na rynku niepublicznym – na 75 mld dol. Pytanie, czy ta wycena jeszcze jest „aktualna”. W 2021 r. Klarna na rynku prywatnym była wyceniana na 45 mld dol., w zeszłym roku po debiucie giełdowym w USA akcje miały wartość ok. 20 mld dol., a teraz została z tego jedynie skóra i kości, gdyż kapitalizacja Klarny to raptem… 5 mld dol.

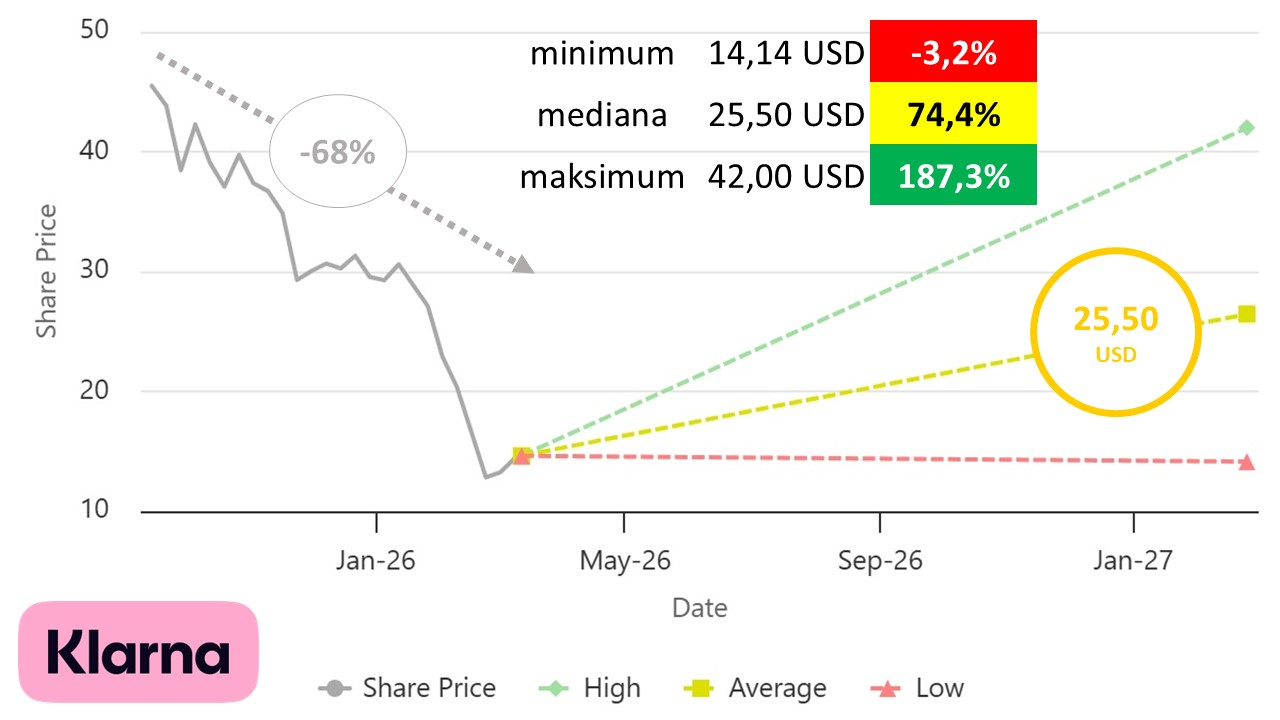

Akcje Klarny mają bardzo krótki staż giełdowy. Firma zadebiutowała w obrocie na nowojorskiej NYSE ledwie kilka miesięcy temu, na początku września 2025 roku. W ofercie publicznej akcje wyceniono na 40 dol. za sztukę. Łącznie Klarna zebrała od inwestorów blisko 1,4 mld dol., a popyt był tak rozgrzany, że zamiast uplasowania emisji w ramach pierwotnych widełek 35–37 dol., udało się sprzedać papiery kilka dolarów drożej. Debiut giełdowy wypadł okazale, ponieważ kurs akcji zyskał 43% (pierwsze kwotowanie było po 57,2 dol.).

Ale później wszystko się popsuło, ponieważ cena akcji Klarny weszła w bolesny trend spadkowy, który sprowadził ją do obecnej ceny kilkunastu dolarów. W ciągu pół roku kurs jednego z największych fintechów na świecie stracił na wartości prawie 70%. Przyznacie, że to przypadek domagający się wyjaśnienia, nawet jeśli niewielu z Was ma te akcje w portfelu. Być może więcej byłoby chętnych do zakupu akcji Revoluta w ofercie publicznej, ale nie wiadomo, czy – widząc „przygody” Klarny – brytyjski fintech się na to zdecyduje.

Co się dzieje z akcjami Klarny?

Czy najgorsze już za udziałowcami Klarny, czy też niszczący dla posiadaczy papierów spółki trend dopiero się rozpędza? Analitycy zdają się sugerować, że w perspektywie roku akcje spółki powinny odbić się od dna. Średnia wycena „prawdziwej” wartości spółki czyniona przez analityków wynosi ponad 25 dol., co przekładałoby się na zwyżkę jej notowań o blisko 75%. Nawet analitycy opowiadający się za najbardziej pesymistycznym scenariuszem uważają, że jesteśmy już w pobliżu dna – najwięksi pesymiści wyceniają akcje Klarny na 14 dol.

Źródło: opracowanie własne na podstawie Fintel (data referencyjna 12 marca 2026)

Spółki, które robią oferty publiczne, często zabezpieczają nowych inwestorów przed podażą „starych” akcji (nabywanych przed IPO). Nazywane to jest „lock-upem”, czyli tymczasowym zakazem zbywania przez posiadaczy, którym dane było wsiąść do kolejki po zyski na wcześniejszych stacjach. W tym gronie najczęściej pojawiają się założyciele firm, kluczowi menedżerowie i pracownicy, którym przyznano akcje w ramach programów motywacyjnych przed upublicznieniem emitenta.

Termin lock-upów zwykle liczy się w miesiącach, rzadziej w latach. Lock-up Klarny był półroczny, odnosząc się do daty debiutu na nowojorskiej giełdzie NYSE. I właśnie wygasł 9 marca, co może oznaczać większą niż zwykle podaż akcji, która potrafi stanowić impuls do przeceny, zanim nawis nie zostanie skonsumowany przez kupujących inwestorów.

Pewną pociechą są transakcje pewnego insidera. Michael Moritz, prezes rady dyrektorów Klarny (odpowiednik naszej rady nadzorczej), poinformował, że na początku marca kupił akcje Klarny za prawie 50 mln dol. To jedna z bardziej rozpoznawalnych postaci w ekosystemie private equity i venture capital, w latach 1986–2023 był partnerem w Sequoia Capital, a ponadto ma doświadczenie z rad nadzorczych Alphabetu, PayPala, LinkedIna i Maplebeara (prowadzi markę Instacart).

Czy cudowny model biznesowy Klarny zaczął rdzewieć?

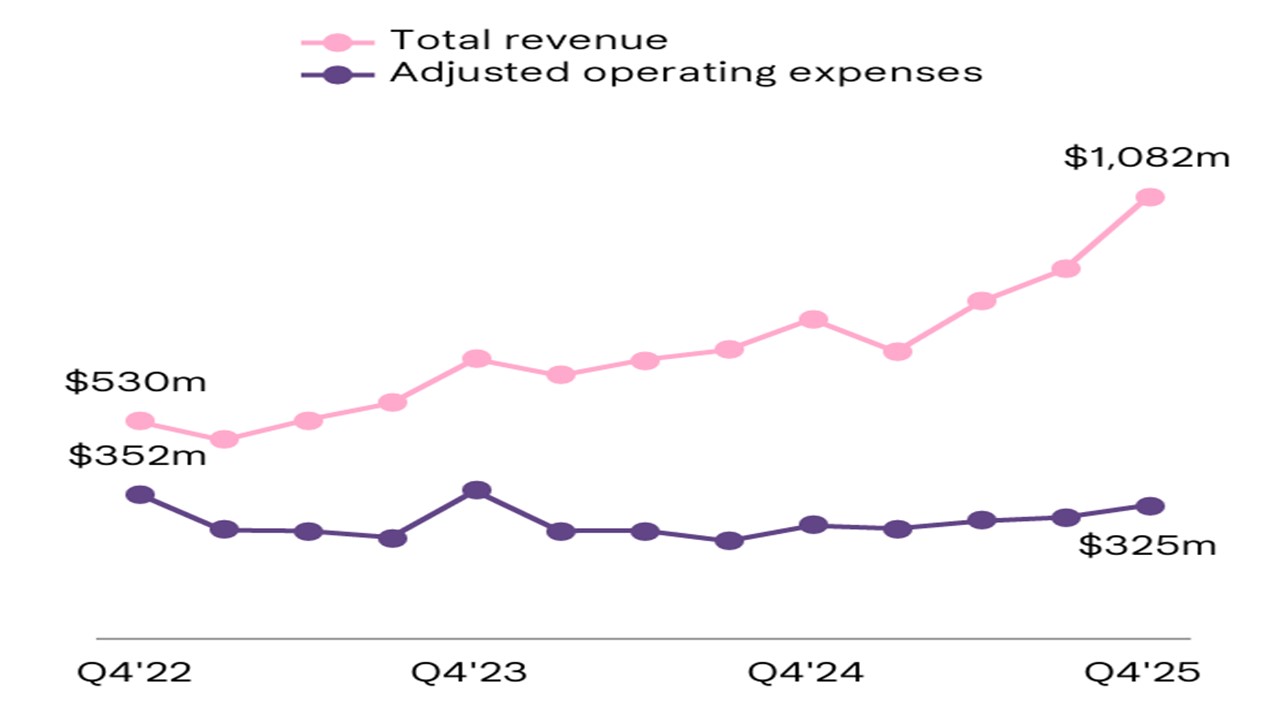

Kilka tygodni temu Klarna opublikowała wyniki finansowe za zeszły rok. W dniu udostępnienia raportu kurs akcji Klarny runął o 27%. Klarna podała, że po raz pierwszy w historii miała ponad miliard dolarów kwartalnych przychodów ze sprzedaży (dokładnie 1,08 mld dol.). Wskaźnik GMV, czyli wartość wszystkich towarów brutto sprzedanych w sieci Klarny, wyniosła w ostatnim kwartale roku 38,7 mld dol. (nieco więcej, niż oczekiwali analitycy). Fintech odnotował 118 mln aktywnych użytkowników kwartalnie.

Na tym koniec dobrych wieści. Z raportu Klarny wynikło, że średni przychód na aktywnego konsumenta (ARPAC) wpadł w stagnację (wynosi 29 dol., tyle co przed rokiem). Firma drugi raz z rzędu zawiodła analityków pod względem rentowności. Marża operacyjna wyniosła w ostatnim kwartale 4,4%, czyli dużo poniżej prognoz Wall Street (spodziewano się 6,4%).

I gdyby to wszystko odnosiło się wyłącznie do wyników historycznych, to może inwestorzy nie podnieśliby z tego powodu larum. Zarząd spółki podzielił się również swoimi oczekiwaniami na ten rok, które można nazwać dość konserwatywnymi w zestawieniu z założeniami analityków. W całym 2026 roku wskaźnik GMV ma wynieść 155 mld dolarów (czyli, jak łatwo policzyć, „tylko” 39 mld dol. kwartalnie).

Analitycy natychmiast skorygowali w dół swoje wyceny Klarny, a do tego doszedł też negatywny wpływ agentycznej sztucznej inteligencji na wyniki fintechów i proponowanej przez administrację Donalda Trumpa regulacji mającej na celu przycięcie wystawcom kart kredytowych maksymalnego oprocentowania do 10% (z ponad 20% obecnie).

Ten ostatni czynnik dla Klarny jest raczej pozytywny. Podzielają ten pogląd m.in. analitycy japońskiego Mizuho. Banki wskutek wdrożenia regulacji ograniczyłyby dostęp do kredytu osobom o niższych dochodach i zdolności płatniczej, co przekierowałoby je do firm oferujących BNPL.

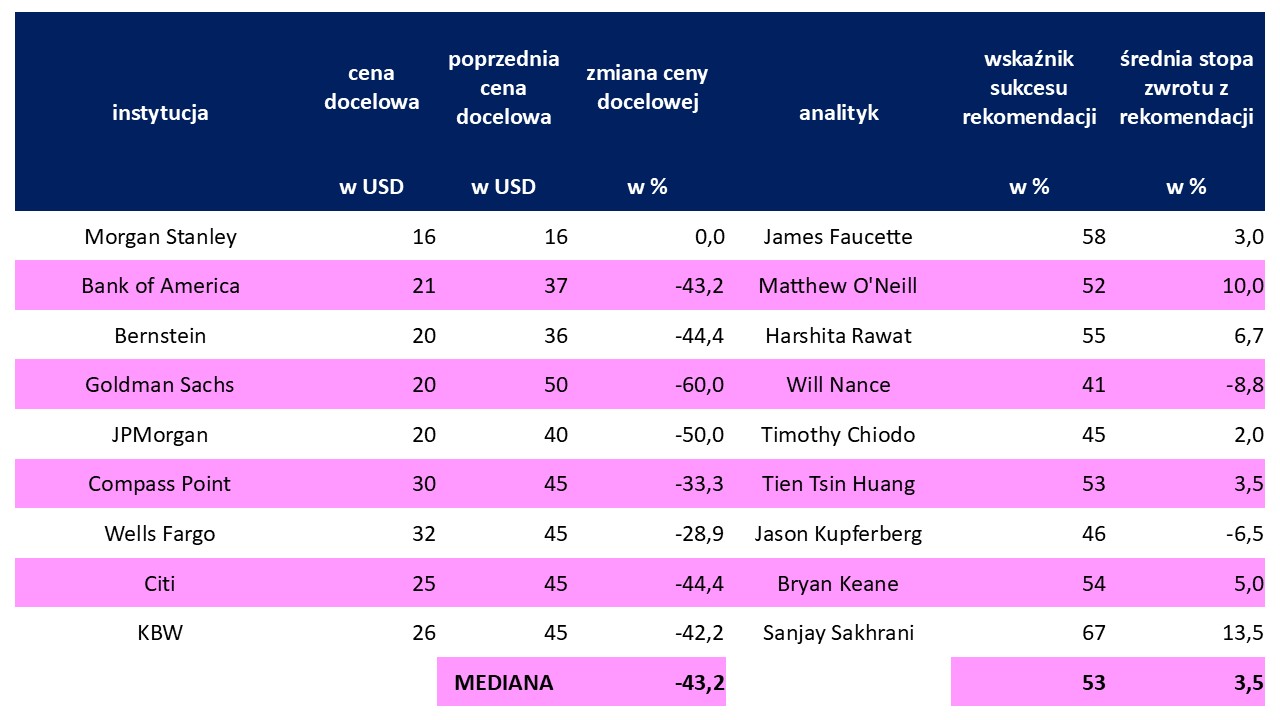

Na poniższej infografice mamy zestawienie najnowszych rekomendacji analityków z Wall Street, które zostały wystawione po publikacji przez Klarnę wyników za ostatni kwartał. Poza Morgan Stanley („trzymaj”) wszystkie są optymistyczne („kupuj”). Mimo to zwraca uwagę głębia korekty wartości docelowych fintechu wobec wcześniej wyznaczonego poziomu. Mediana tej korekty to aż 43%, co można utożsamiać z potężną przemianą mentalną analityków co do postrzegania perspektyw fintechu.

Źródło: opracowanie własne na podstawie TipRanks

Biznes Klarny to nie wyłącznie BNPL

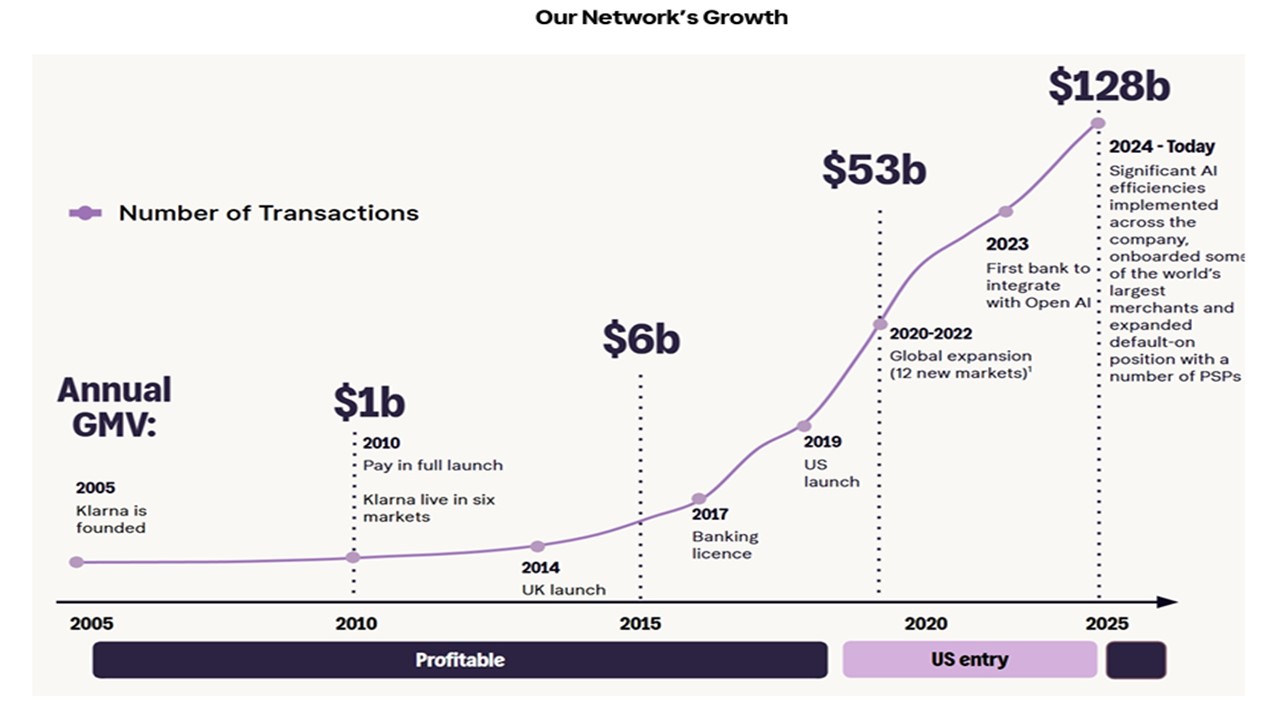

Niedawno Klarna zaczęła drugą dekadę działalności. Firma założona w 2005 r. przez trójkę zapaleńców nowoczesnych technologii – Sebastiana Siemiatowskiego, Niklasa Adalbertha, Victora Jacobssona – zaczynała w Europie. Siemiatkowski, potomek polskich emigrantów do Szwecji, piastujący obecnie funkcję dyrektora generalnego Klarny, zaczął budowę fintechu w wieku 23 lat podczas urlopu uczelnianego na Stockholm School of Economics.

Pomysł udał się wyśmienicie, ponieważ jeszcze w 2010 r. wskaźnik GMV wyniósł skromny 1 mld dol., by do 2025 r. dosięgnąć 128 mld dol. W 2027 r. Klarna uzyskała licencję bankową szwedzkiego nadzoru finansowego, co zasadniczo odróżnia ją od klasycznych przedstawicieli segmentu „kup teraz, zapłać później”.

Przedmiot działalności Klarny wiąże się z finansami. Spółka oferuje usługi płatności, reklamowe i marketingowe, usługi konsumenckie (m.in. zarządzanie finansami konsumenckimi), a ponadto cyfrowe rozwiązania z dziedziny bankowości detalicznej. Mocno stawia na wykorzystanie sztucznej inteligencji w procesach biznesowych. AI przyczyniła się do poprawy wydajności na zatrudnionego. Sprzedaż na pracownika wynosiła 344 000 dol. w 2022 r., zaś w 2025 r. sięgnęła już 1,24 mln dol.

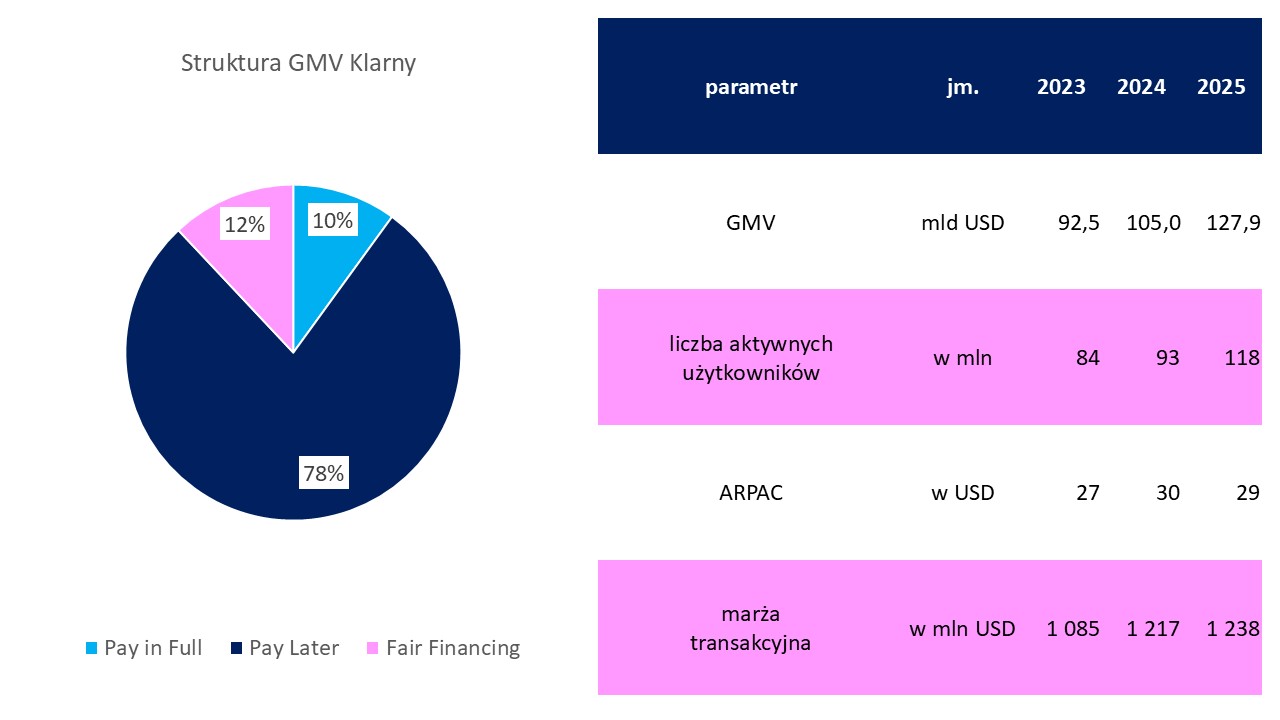

Klarna była pionierem propagującym biznes BNPL, choć część ekonomistów upatruje źródeł zjawiska jeszcze w XIX-wiecznej sprzedaży ratalnej. Często traktuje się spółkę jako synonim usługi „kup teraz, zapłać później”, choć jest to duże uproszczenie. BNPL odpowiada za 80% całego GMV. Klarna działa na wielu rynkach, ma 1,5 mln klientów w Polsce.

Źródło: opracowanie własne na podstawie Klarna

Pay in Full to nic innego jak opcja rozliczenia zakupów w momencie dokonania transakcji za pomocą różnych metod płatności (przelew bankowy, karta kredytowa, karta debetowa, portfel cyfrowy). Klarna pobiera z tego tytułu prowizję od sprzedawcy. Fair Financing jest produktem, który pozwala konsumentom płacić za zakupy przez dłuższy okres po transakcji – w ratach rozłożonych na okres od 3 do 48 miesięcy. Klarna obciąża prowizją sprzedawcę, a konsumenta odsetkami.

Rdzeniem biznesu jest naturalnie Pay Later, czyli usługa odroczonej płatności. Najpopularniejszą wersją jest „Pay in 30”, co oznacza, że klient ma obowiązek zapłaty za towar lub usługę w ciągu 30 dni po zakupie. Jest jednak też inna mutacja BNPL – „Pay in N”, która pozwala konsumentowi podzielić zapłatę na kilka rat. Najczęściej jej użytkownicy korzystają z opcji trzech rat płatnych co 30 dni lub czterech rat płatnych co 14 dni.

Klarna chce być bardziej bankiem niż specem od BNPL

Średnie zadłużenie w produktach ratalnych na klienta wyniosło na koniec grudnia 2025 roku jakieś 120 dolarów dla Pay Later i 393 dolary dla Fair Financing. Dla porównania: przeciętne zadłużenie z karty kredytowej w USA w zeszłym roku wyniosło niemal 7000 dol. Średnioważony termin spłaty zadłużenia z tytułu usługi odroczonych płatności wyniósł 39 dni (ale dla Fair Financing 109 dni).

Klarna ma dużo niższe wskaźniki strat kredytowych w porównaniu z branżą. Rezerwy na straty kredytowe stanowiły na koniec poprzedniego roku 0,63% wartości GMV, a według danych St. Louis Fed stopa odpisów z tytułu kredytów konsumenckich udzielonych przez wszystkie banki komercyjne osiągnęła 2,89%. Poza usługami płatniczymi Klarna czerpie przychody z usług reklamowych sprzedawców (dały 190 mln dol. w 2025 r.).

No i wreszcie dochodzimy do czegoś, co jest unikalne na tle konkurencji – usług bankowych na podstawie szwedzkiej licencji paszportowanej w ramach obszaru Unii Europejskiej. 90% kredytów udzielonych w ramach odroczonych płatności jest finansowanych za pomocą depozytów złożonych przez klientów (13 mld dol. na koniec 2025 r.), których średni koszt wyniósł 2,4% rocznie. Liczba użytkowników usług bankowych Klarny zbliżyła się do 16 mln (dwa razy więcej niż rok temu), fintech wydał też 4 mln kart debetowych.

Klarna Card zapewnia szereg przywilejów. Klienci nie ponoszą opłat związanych z jej użytkowaniem, nie obciążają ich koszty przewalutowania za transakcje za granicą, dostają do 2% zwrotu gotówki za zakupy opłacone kartą, a ponadto dołączone są do niej różne benefity w zależności od wersji karty (np. ubezpieczenie podróży, ubezpieczenie stomatologiczne, dostęp do saloników na lotniskach, usługi concierge). Różni się ona od tradycyjnej karty kredytowej tym, że pozwala klientom wybrać dowolną metodę płatności w momencie każdej transakcji. Można jej używać z Google Pay i Apple Pay.

Można powiedzieć, że o ile BNPL na wielu rynkach, gdzie działa Klarna, staje się produktem dojrzałym pod względem nasycenia usługą wśród klientów, to w najbliższych latach prawdziwym motorem napędowym powinny być pełne usługi bankowe. To jest zresztą aspiracją zarządu firmy, wielokrotnie akcentowaną publicznie.

To tam są największe konfitury. Klienci usług bankowości detalicznej są o wiele aktywniejsi niż wszyscy klienci Klarny (29 transakcji rocznie wobec 10 transakcji dla reszty), dostarczają wyższe przychody na głowę (107 dol. wobec 30 dol.), posiadają większe depozyty (475 dol. wobec 64 dol.), intensywniej używają kredytu (568 dol. wobec 146 dol.), choć cechuje ich wyższy odsetek kredytów problematycznych (1,1% wobec 0,6%).

Stosunek liczby klientów bankowości detalicznej do wszystkich klientów (15,8 mln w stosunku do 117,9 mln) pokazuje potężny potencjał „ubankowienia” konsumentów – użytkownicy Pay Later, Fair Financing i Pay in Full mogą w końcu stać się również odbiorcami usługi bankowości detalicznej. Naturalną konsekwencją tego stanu rzeczy będzie dążenie do wyciśnięcia większej sprzedaży z osób korzystających z usług Klarny, lecz nie w pełni ubankowionych.

Inwestorzy nie doceniają potencjału Klarny?

Moim zdaniem rynek traktuje Klarnę jako prostego dostawcę usługi BNPL, a nie organizację neobankową, która ma potencjał podwyższenia przychodów na „ubankowionego” klienta. Prognoza zarządu na ten rok jest dość konserwatywna, co ostudziło nadmierne zapędy analityków Wall Street. Nawis podażowy akcji, choć wygląda koszmarnie na pierwszy rzut oka, może szybko zostać skonsumowany przez inwestorów. Transakcja Michaela Moritza uwiarygodnia tezę, że próg bólu przecenowego został osiągnięty, zwłaszcza że nie jest symbolicznych rozmiarów, lecz liczona w dziesiątkach milionów dolarów.

Obawy związane z rozpowszechnianiem się sztucznej inteligencji w formie agentycznej, które mają opierać się na wykorzystaniu stablecoinów do płatności, to na razie bardziej wizja niż rzeczywistość. Ponadto ta wizja odnosi się do płatności natychmiastowych, a nie odroczonych (Pay in Full to tylko 10% biznesu płatniczego Klarny). Klarna niezwykle sprawnie korzysta z wdrażania w procesach biznesowych AI – zwróćmy uwagę na poniższą infografikę, na której pokazane zostały przychody i skorygowane koszty operacyjne. Mimo dynamicznego wzrostu przychodów koszty operacyjne ani drgnęły (był nawet minimalny spadek).

Źródło: Klarna

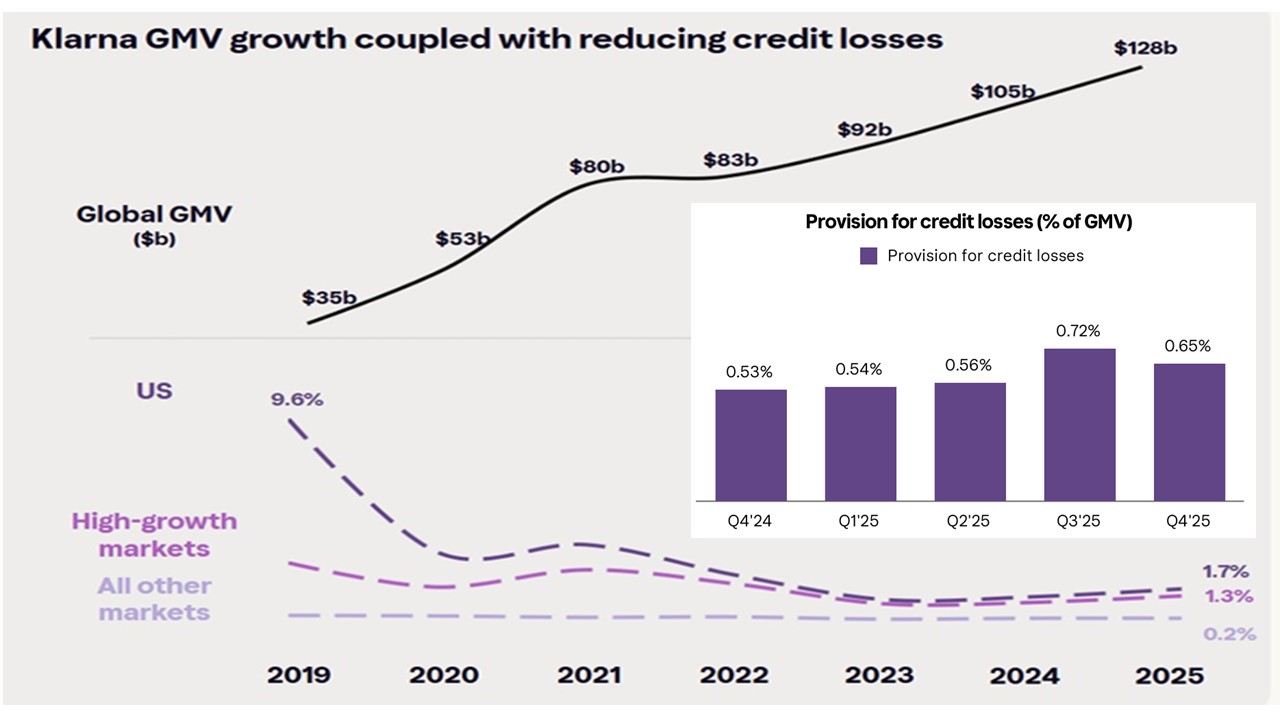

Czasami w necie można napotkać narrację, że wraz ze wzrostem GMV nieuchronnie musi wzrosnąć poziom nietrafionych kredytów, na co trzeba zawiązywać rezerwy. Z drugiej strony, podchodząc do sprawy wycinkowo, traci się szerszy ogląd zjawiska, co widzimy na poniższej infografice dla dłuższego szeregu czasowego (od 2019 r.). Gdyby jakikolwiek bankier komercyjny dowiedział się, że odsetek nietrafionych kredytów w jego księgach rachunkowych jest istotnie niższy niż 1%, to prawdopodobnie nie posiadałby się ze szczęścia.

Źródło: opracowanie własne na podstawie Klarny

Jeśli rzeczywiście rynek nie docenia Klarny, to powinniśmy zobaczyć w kolejnych kwartałach duży wzrost rentowności firmy, wynikający z „ubierania” klientów BNPL w pełne usługi bankowe Klarny. Ale inwestorzy, którzy szukają papierów z dopalaczem rakietowym, raczej nie mają tutaj czego szukać. To pewnie opcja dla kapitałodawców z bardziej umiarkowanymi oczekiwaniami zmiany wyceny. W związku z tym zupełnie się nie zdziwię, gdy za rok zobaczymy kurs tego fintechu w okolicach 20 dol. (obecnie są raczej bliżej 10 dolarów).

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

PRZECZYTAJ TEŻ:

———————————-

ZAPROSZENIA PARTNERÓW:

FUNDUSZE INWESTYCYJNE OD UNIQA TFI Z NISKĄ OPŁATĄ ZA ZARZĄDZANIE. Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Załóż konto Tanie Oszczędzanie w UNIQA TFI. Fundusze z tej rodziny można kupić z niską opłatą za zarządzanie przez internet, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki).

zdjęcie tytułowe: strona internetowa Klarny

![Cztery z rzędu tygodnie wzrostów cen złota i… co dalej? Kruszec w erze długu. Ile go mieć w portfelu? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/zloto-w-cieniu-dlugu-640x400.jpg)