W Polsce projekt ulgi w podatku Belki, związany z kontem OKI, odsunięty na przyszły rok. A tymczasem Korea Południowa chce za wszelką cenę przyciągnąć kapitał pieniądze obywateli na giełdę w Seulu. W grze są np. ulgi podatkowe za kupowanie koreańskich akcji. Czy to, co robią Koreańczycy, powinno być pod obserwacją polskiego Ministerstwa Finansów, które na razie wspiera rynek kapitałowy głównie dobrym słowem?

Jak przekonać właścicieli oszczędności, żeby lokowali swój kapitał w kraju, a nie za granicą? W Polsce mamy na to pomysł w postaci nowego konta OKI. Co prawda nie wiadomo czy i kiedy oficjalnie wystartuje (najnowszy plan mówi o początki 2027 r.), ale prawdopodobnie będą z niego wyłączone inwestycje zagraniczne (np. w globalne ETF-y). W ramach OKI będą mogły być prowadzone inwestycje w jednostki funduszy inwestycyjnych spełniających wymóg prowadzenia co najmniej 70% inwestycji w złotym polskim.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Zatem – podobnie jak w przypadku programu PPK (czyli inwestowania bezpośrednio z pensji, z dopłatą ze strony pracodawcy) inwestowanie w OKI ma być mocno sprofilowane pod kątem polskiego, lokalnego rynku. Konto OKI nie będzie się nadawało do budowania bezpodatkowego, globalnego portfela inwestycyjnego. Wielu z Was ma o to do rządu pretensje, uważając, że to poważny błąd i ogromna wada OKI.

Ale – prawdę pisząc – inne rządy też chcą ściągać pieniądze na rodzime rynki. Najbardziej radykalnie na świecie robi to koreański rząd – poprzez zwolnienia podatkowe dla kapitału powracającego z zagranicy. Koreańskie władze zaoferowały nawet… tymczasowe zwolnienia lub ulgi podatkowe dla inwestorów indywidualnych, którzy sprzedają akcje zagraniczne, przewalutowują pieniądze na koreańskie wony i inwestują je ponownie w koreańskie akcje. Ulga przysługuje pod jednym warunkiem – trzeba utrzymać inwestycję przez co najmniej rok.

Pełne zwolnienie z podatku od zysków kapitałowych jest przewidziane dla tych inwestorów, którzy zainwestują kapitał do końca marca 2026 roku, mniejsze ulgi będą dla tych, którzy przeniosą pieniądze później (odpowiednio 80% i 50%). Rząd chce zatrzymać w kraju kapitał, który ostatnio szerokim strumieniem wypływał poza Koreę, co obniżało kurs koreańskiej waluty i zmniejszało płynność na lokalnym rynku finansowym. Widać już pierwsze efekty tych działań. Ale nie tylko pozytywne.

Widać wzrost zainteresowania inwestowaniem w Korei Południowej: w 2026 roku inwestorzy detaliczni mocno zwiększyli zaangażowanie w akcje i fundusze ETF związane z koreańskimi indeksami. Pieniądze płyną nie tylko z zagranicy, ale także częściowo wskutek przenoszenia kapitału z… inwestycji na rynku nieruchomości, który tym samym stał się mniej atrakcyjny. O tym, jak rynek w Seulu pokonał niemieckiego giełdowego giganta i wskoczył do grona dziesięciu największych rynków akcji na świecie, pisałem tu:

Korea Południowa: ulgi są dobre na wszystko, również na… hossę

Szybkie i spektakularne efekty działań koreańskiego rządu widać było na początku 2026 roku, kiedy w wyniku wzrostu aktywności krajowych inwestorów indeks giełdowy KOSPI poszybował w stronę 5000 punktów, co okazało się nie tylko nowym historycznym rekordem, ale też dało mu przewagę nad tak rozwiniętym i dojrzałym rynkiem jak niemiecka giełda we Frankfurcie. Po spadku o 2o% wskutek wybuchu wojny w Zatoce Perskiej dziś ustabilizował się w okolicach 5500 pkt.

W giełdowych statystykach w Korei Południowej widać rekordowe zaangażowanie inwestorów krajowych. Inwestorzy detaliczni zwiększyli zakupy akcji i ETF-ów, szczególnie… produktów lewarowanych, chcąc korzystać z rajdu na rynku. Ale i globalne fundusze inwestycyjne i emerytalne zaczęły przesuwać większą część pieniędzy do akcji koreańskich w miejsce aktywów z innych krajów.

Ostatni etap prosperity zaczął się 24 grudnia 2025 roku, kiedy rząd Korei Południowej opublikował krótki, ale bardzo treściwy komunikat. Inwestorzy dostali syntetyczną trzypunktową informację o ulgach dla wszystkich, którzy zaangażują się na lokalnych rynkach aktywów: akcji, obligacji, walutowym. Dokument nosił tytuł: „Środki wsparcia podatkowego mające na celu ożywienie krajowego rynku kapitałowego i złagodzenie strukturalnych nierównowag podaży i popytu na rynku walutowym”.

Skąd taka inicjatywa koreańskiego Ministerstwa Gospodarki i Finansów? Po co ulgi podatkowe za inwestowanie na rynku, który i tak rósł dynamicznie przez cały 2025 rok? Komunikat wyjaśnia, że rząd musiał zareagować „w związku z gwałtownym wzrostem inwestycji inwestorów indywidualnych za granicą w ostatnich latach”. Pakiet podatkowy ma „ograniczyć zmienność stóp zwrotu z inwestycji”. Rząd koreański martwi się, że jeśli obywatele inwestują za granicą, to narażają się na ryzyko kursowe. Co znalazło się w trzypunktowym planie?

- Wsparcie podatkowe dla reshoringowych rachunków inwestycyjnych (czyli inwestycji powracających do kraju). A więc tymczasowe ulgi podatkowe (na okres jednego roku) od zysków kapitałowych z akcji zagranicznych po sprzedaży tych akcji, konwersji pieniędzy na wony koreańskie i zakupie długoterminowym (na ponad rok) akcji na giełdzie w Seulu. Zwolnienie z podatku od zysków jest ograniczone do 50 mln wonów na osobę, a ulgi podatkowe będą zależały od momentu powrotu na rynek krajowy (i wyniosą od 50% do 100%).

- Wprowadzenie kontraktów terminowych na waluty (FX Forward) dla inwestorów indywidualnych oraz wprowadzenie ulg podatkowych od zysków kapitałowych z tytułu hedgingu walutowego. Rząd umożliwia więc dużym firmom operującym na rynku wprowadzenie produktów terminowej sprzedaży walut (FX Forward) dostosowanych do potrzeb inwestorów indywidualnych. Ten mechanizm ma zminimalizować potencjalne straty walutowe inwestorów przenoszących kapitał z zagranicy do Korei.

- Wzrost zwolnienia podatkowego dochodów z dywidend otrzymywanych od zagranicznych spółek zależnych. To wynika z zamiaru złagodzenia podwójnego opodatkowania dywidend otrzymywanych przez krajowe spółki dominujące od ich zagranicznych spółek zależnych. Rząd oczekuje, że znaczna część zagranicznych aktywów inwestorów indywidualnych (a te wyniosły 161,1 mld dolarów na koniec trzeciego kwartału 2025 roku), zostanie przekierowana na inwestycje krajowe lub zabezpieczona przed ryzykiem walutowym. A to wzmocni wona.

Won słaby, kapitał odpływa, a Trump jest zły

Dlaczego tak dużo w tym pakiecie mowy o koreańskiej walucie? Teoretycznie słabsza waluta to atut dla kraju, którego gospodarka od dekad opiera się na eksporcie, a ostatnio dodatkowo na eksporcie najnowocześniejszych chipów niezbędnych do rozwoju sztucznej inteligencji. Z drugiej strony słaba waluta zniechęca też do inwestowania na rynku akcji i obligacji skarbowych, bo zwrot z inwestycji pomniejszony jest o utratę wartości waluty. Koreański won należał w 2025 roku do kilku najsłabszych walut na świecie.

Według brytyjskiego banku HSBC aktywnie działającego na rynkach azjatyckich ubiegłoroczna deprecjacja wona wzmocniła konkurencyjność eksportu i przyczyniła się do wzrostu gospodarczego w Korei Południowej. Pomimo niekorzystnych warunków, takich jak nałożone przez USA wyższe cła, koreański eksport po raz pierwszy w 2025 roku przekroczył 700 miliardów dolarów.

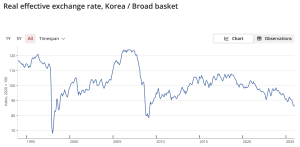

W 2025 roku won radził sobie najgorzej w regionie, a w listopadzie 2025 roku realny efektywny kurs walutowy Korei spadł do najniższego poziomu od 16 lat według danych Banku Rozrachunków Międzynarodowych. Pokazuje to wykres BIS:

Bank centralny przypisał ten spadek rosnącemu odpływowi kapitału związanego z inwestycjami zagranicznymi. To właśnie w odpowiedzi na deprecjację wona rząd ogłosił plany wprowadzenia ulg podatkowych od zysków kapitałowych ze sprzedaży akcji zagranicznych pod warunkiem reinwestowania wpływów w akcje krajowe przez co najmniej rok, a także rozważa wprowadzenie lewarowanych funduszy ETF, które dawałyby zysk na poziomie trzykrotności stopy wzrostu indeksów giełdowych.

Zbyt szybko słabnąca waluta może uniemożliwić Bankowi Korei (BOK) obniżenie stóp procentowych. Sprzedaż akcji amerykańskich przez koreańskich inwestorów i zamiana uzyskanych środków na wona w celu zakupu lokalnych akcji będzie miała bezpośredni wpływ na rynek walutowy. Gdyby kurs wona się umocnił i ustabilizował, to swoje pieniądze mogliby zamieniać na wony również koreańscy eksporterzy uzyskujący przychody ze sprzedaży w walutach obcych. To mogłoby dodatkowo pomóc wonowi koreańskiemu w odzyskaniu siły.

CZYTAJ TEŻ:

Korea Południowa i jej dług, który idzie… w poprzek

Oprócz wsparcia dla rynku akcji i koreańskiego wona rząd umieścił w pakiecie podatkowym zachęty do inwestycji w koreańskie obligacje skarbowe. Zdaniem wielu analityków z największych banków inwestycyjnych rządowy dług koreański może być jednym z najsłabszych ogniw gospodarki kraju, a kryzys zadłużenia wręcz wisi w powietrzu. Korea Południowa stoi przed tymi samymi wyzwaniami, przed którymi stały gospodarki USA, Wielkiej Brytanii czy Francji. Wszystkie te kraje zwiększyły w ostatnich latach swój dług o około 10 pkt procentowych.

Prognozy rynkowe mówią o tym, że koreański dług publiczny przekroczy 1300 bilionów wonów koreańskich do końca 2026 roku, co podniesie wskaźnik długu do 49,1% PKB (w 2019 r. to było jedynie 35,4% PKB). Zgodnie z przyszłorocznym planem budżetowym deficyt budżetowy osiągnie 108 bln wonów, dług publiczny osiągnie 1413 bln wonów do końca roku, a wskaźnik długu do PKB po raz pierwszy przekroczy 50%.

Dla wszystkich czytelników, którzy zastanawiają się, jak wony przeliczyć np. na złote, mam praktyczną informację: 108 bln wonów deficytu budżetowego to równowartość 268 mld zł, a to z kolei odpowiada mniej więcej wysokości polskiego deficytu budżetowego zaplanowanego na 2026 rok. Dług publiczny 1413 bln wonów to z kolei około 3,5 bln złotych, tymczasem polski dług publiczny wynosi około 2 bln zł. Jednak procentowo polski dług zbliża się do 60% PKB, jeśli liczy się ten wskaźnik zgodnie z zasadami unijnymi.

Rząd w poszukiwaniu dochodów podniósł w 2025 roku emisję obligacji skarbowych o około 10% bardziej, niż pierwotnie planowano, a więc do nieco ponad 200 bln wonów. Z kolei w 2026 roku plan emisji obligacji rządowych zbliża się do 230 bilionów wonów koreańskich, czyli około 570 mld zł, co daje około 15% PKB Polski. Przy czym wartość koreańskiego PKB jest ponaddwukrotnie większa niż polskiego.

Rosnące rentowności obligacji w Korei Południowej, mimo utrzymywania stóp procentowych na stabilnym poziomie, mogą stać się problemem dla polityki pieniężnej, bo każde podniesienie stóp, gdyby rosła inflacja, będzie obarczone jeszcze większym ryzykiem wzrostu rentowności obligacji. Jedynym sposobem na powstrzymanie tego ryzyka może być silniejszy wzrost gospodarczy i napływ kapitału do kraju.

To stara się robić rząd, bo pakiet dla rynku kapitałowego nie tylko dotyczy powrotu inwestorów na rynek akcji, ale też powrotu kapitału, który będzie mógł być wykorzystany jako impuls rozwojowy całego kraju. Rosnąca gospodarka to potencjalnie wyższe wpływy z podatków i skurczenie się relacji długu do PKB.

Dwa rosnące rynki i dwie zachęty do inwestowania

Wsparcie dla krajowego rynku akcji planuje też polskie Ministerstwo Finansów w postaci Osobistego Konta Inwestycyjnego (OKI), które zapewne wejdzie w życie dopiero w 2027 r. Ministerstwo ostatnio ogłosiło, że chce przygotować lepszy projekt, więc potrzebuje jeszcze więcej czasu. Czy OKI trochę przypomina to, co robią Koreańczycy, by zachęcić inwestorów do kupowania koreańskich akcji?

Oba programy skierowane są do inwestorów działających na lokalnej giełdzie, mają zachęcić do większego zaangażowania w rynek akcji, ale różnią się w szczegółach i skali. Najważniejsza zasada w obu programach to ulgi podatkowe dla inwestycji na rynku kapitałowym. W polskim projekcie inwestorzy są zwolnieni z nielubianego przez nich podatku Belki, ale — uwaga — tylko do pewnej kwoty.

Rząd Korei Południowej stosuje ulgi podatkowe, zwolnienia z podatku od zysków kapitałowych dla inwestorów przynoszących kapitał z zagranicy lub reinwestujących pieniądze na krajowym rynku. Są też ulgi, aby zachęcić inwestorów do długoterminowych inwestycji. W Polsce program OKI również opiera się na uldze podatkowej, chodzi głównie o zwolnienie z podatku od zysków kapitałowych, czyli tzw. podatku Belki dla inwestycji do 100 000 zł. Dla środków powyżej tej kwoty proponowany jest podatek od wartości aktywów 0,9% rocznie.

Celem OKI ma być wzrost udziału oszczędności gospodarstw domowych w inwestycjach długoterminowych na rynku kapitałowym (akcje, obligacje, ETF-y), a także zwiększenie napływu krajowego kapitału na giełdę. Rząd szacuje ten wpływ nawet na 74 mld zł do 2040 roku.

Oba programy mają zaszyty strategiczny cel — pogłębienie i ożywienie krajowego rynku kapitałowego przez wsparcie inwestorów indywidualnych. W szczegółach różnią się i to znacznie. Korea stosuje ulgi lub zwolnienia jako część polityki makroekonomicznej (np. stabilizacja kursu walutowego, repatriacja kapitału), która nie dotyczy jednego konkretnego produktu inwestycyjnego, ale różnych form inwestycji. Natomiast OKI to konkretny rachunek inwestycyjny prowadzony w konkretnej instytucji finansowej, z jasno określonymi zasadami i limitami.

OKI daje inwestorom możliwość inwestowania bez podatku w różne instrumenty (akcje, ETF-y itd.), ale limitowane do 100 000 zł, natomiast koreańskie ulgi dla inwestorów repatriujących kapitał często wiążą się z warunkami trzymania środków na koreańskim rynku i innymi bodźcami, które mogą dotyczyć różnych klas aktywów. Główna różnica: polski program jest bardziej strukturalnym produktem oszczędnościowo-inwestycyjnym, podczas gdy koreańskie rozwiązania są szerszym politycznym instrumentem fiskalnym skierowanym na cały rynek.

Dokładnie o szczegółach programu OKI możecie poczytać w artykułach poniżej:

———————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

Źródło zdjęcia: HYEWON HWANG/Unsplash