Świetny początek roku dla inwestujących w akcje. Na giełdach panuje optymizm, a indeksy największej na świecie amerykańskiej giełdy we wtorek pobiły swoje historyczne rekordy notowań. Indeks Dow Jones po raz pierwszy w historii zamknął się powyżej poziomu 49 000 punktów i w ciągu godzin zapewne osiągnie symboliczny poziom 50 000 pkt. Z ankiet przeprowadzonych wśród analityków i inwestorów wynika, że spodziewają się oni czwartego z rzędu dwucyfrowego rocznego wzrostu cen akcji. To byłby pierwszy taki czas od końca poprzedniego stulecia. Czyli od pęknięcia bańki internetowej…

Jest kwestią godzin, gdy indeks Dow Jones pokona psychologiczną i magiczną zarazem granicę 50 000 pkt. A przecież zaledwie trzy kwartały temu był po raz pierwszy w historii na poziomie 40 000 pkt. Psychologiczną granicę 30 000 pkt pokonał ledwie pięć lat temu, na początku 2021 r. Droga od 1000 pkt do 10 000 pkt zajęła mu prawie 35 lat (od 1965 r. do 1999 r.), zaś od 10 000 pkt do 20 000 pkt aż 17 lat. Teraz podobną drogę w punktach (choć przecież nie w procentach) indeks Dow Jones pokonał w nieco ponad trzy kwartały.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dow Jones blisko 50 000 pkt. Na giełdach euforia, jakiej nie widzieliśmy od… 25 lat

Na Wall Street panuje euforia z co najmniej dwóch powodów. Pierwszym są oczekiwania inwestorów dotyczące wzrostu zysków największych spółek, w tym kluczowych dla nastrojów na rynku firm technologicznych. A drugim rosnące prawdopodobieństwo obniżek stóp procentowych w USA. Podkreśleniem tego optymizmu będzie zapewne pokonanie symbolicznego kamienia milowego na poziomie 50 000 pkt przez Dow Jonesa.

Inwestorzy giełdowi w dużej mierze zignorowali napięcia geopolityczne i nie widzą powodu, by przerwana została trzyletnia hossa, napędzana popytem na akcje spółek powiązanych z technologią AI. Oczywiście, w dłuższym terminie można się zastanawiać jaki efekt przyniosą coraz większe wydatki na AI (na razie technologia nie przynosi porównywalnych zysków, zarabiają jedynie dostawcy infrastruktury), nie wiadomo też, jaki będzie wpływ AI na rynek pracy.

Ale dziś inwestorzy patrzą na świat przez różowe okulary. Najnowsze badanie Markets Pulse pokazuje, że inwestorzy przewidują kolejny wzrostowy rok dla akcji po trzech latach dwucyfrowych zysków (60% ankietowanych oczekuje wzrostu cen akcji o ponad 20% w 2026 r.). Ostatni raz tak długi czas wzrostów cen akcji widziano pod koniec poprzedniego wieku. I skończyło się to pęknięciem bańki internetowej. Poniżej prognozy dla indeksu S&P500 stawiane przez amerykańskich analityków. Dziś indeks jest na poziomie ok. 6950 pkt.

Czy obecny hurraoptymizm inwestorów da się porównać z tym, który widzieliśmy tuż przed pęknięciem bańki internetowej? Cóż, sytuacja jest dziś inna, boom inwestycyjny jest skoncentrowany w nielicznej grupie spółek, wyceny nie rosną w całkowitym oderwaniu od wyników finansowych spółek, zaś ceny akcji po części odzwierciedlają też spadek wartości pieniądza lub przewidywania inwestorów w tej kwestii (z tego samego rośnie m.in. złoto i srebro). Ale czy widać jakieś podobieństwa obecnej sytuacji z czasem sprzed ponad 25 lat, czyli sprzed pęknięcia bańki internetowej?

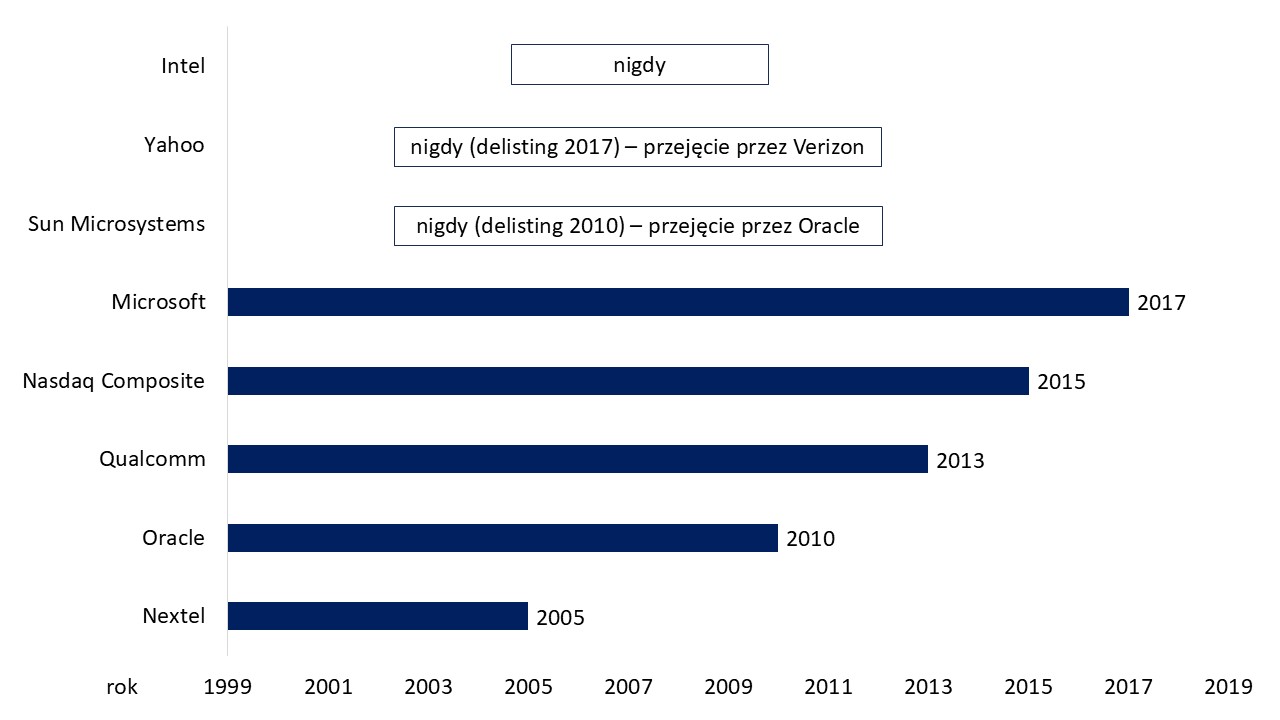

Cóż, niektórzy nawet dziś widzą w swoich portfelach ślady po tamtym krachu. Grudniowy Św. Mikołaj był łaskawy m.in. dla wiernych akcjonariuszy spółki Cisco Systems, którym przyniósł… prezent wyczekiwany od ćwierćwiecza. Otóż 10 grudnia 2025 r. kurs akcji tej technologicznej spółki ustanowił nowy rekord cenowy. To się zdarza, lecz w przypadku tej spółki dotychczasowe maksimum notowań przypadało… na marzec 2000 roku. Tak, najwytrwalszym posiadaczom papierów Cisco, którzy kupili je na szczycie 27 marca 2000 roku, przyszło czekać pół wieku, by cena wróciła do tamtego poziomu.

To dużo dłużej niż czekali posiadacze ETF-u na indeks Nasdaq Composite, amerykański indeks akcji spółek technologicznych. Indeks osiągnął równowartość notowań z początku bieżącego stulecia, czyli sprzed pęknięcia bańki dot.com dopiero w 2015 r. Byli jednak gorsi niż Cisco wśród najważniejszych bohaterów „bąbla internetowego”. Niektórym z nich nawet do dziś nie było dane powrócić do niezwykle wymagających poziomów sprzed ponad dwóch dekad. Przykładem tego może być Intel, którego ostatnio próbuje postawić na nogi administracja prezydenta Trumpa.

Źródło: opracowanie własne na podstawie CMC

Nasdaq puchnie w oczach, choć z zyskami jest krucho

Bezrefleksyjna pogoń za zarobkiem powoduje, że niektórzy inwestorzy ignorują to, co się dzieje wokół nich. W latach 1990–1999 indeks Nasdaq Composite rósł w średniorocznym tempie (CAGR) na poziomie blisko 25% (w latach 1995–1999 był jeszcze lepiej – 40,2%). Dynamika była tak oszałamiająca, że stanowiła ponad trzykrotność przeciętnej stopy zwrotu z parkietu technologicznego z lat 1972–1989 (wcześniejszych danych brak, gdyż Nasdaq Composite zaczął być obliczany w 1971 r.).

Ktoś, kto wstrzelił się z kupnem akcji na ostatniej sesji 1989 r., wykładając 10 000 dol., i byłby cierpliwy do bólu, na zamknięciu 1999 r. zobaczyłby na swoim rachunku brokerskim po 10 latach kwotę prawie 90 000 dol.

Źródło: opracowanie własne na podstawie stooq.pl

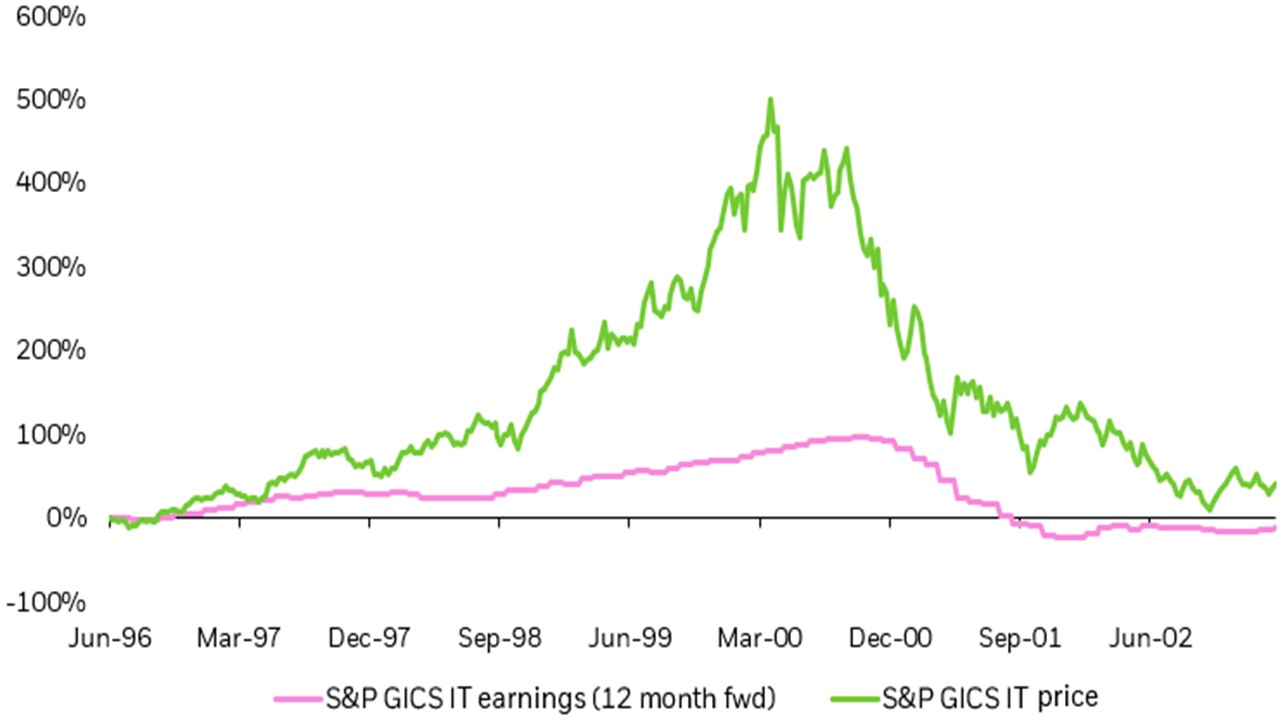

Tak potężna dynamika wzrostu indeksu nie jest niczym złym ani zaskakującym, gdyby miała uzasadnienie w poprawie zysków spółek. W długim terminie zmiany cen akcji współgrają przecież z tempem wzrostu zysków. Nie jest to związek idealny, lecz niesłychanie trudno wyobrazić sobie wysokie dodatnie stopy zwrotu bez zachowania odpowiedniego tempa poprawy zysków spółek. Istotny „rozjazd” pomiędzy obiema zmiennymi powinien natychmiast zapalać lampkę ostrzegawczą, że coś dzieje się nie tak.

W przypadku bańki dot-comowej dynamika poprawy zysków dla S&P GICS IT mniej więcej do początku 1998 r. pokrywała się z krzywą zmiany indeksu, lecz im dalej w las, tym było gorzej. W szczycie notowań S&P GICS IT dynamika zmian cen kilkukrotnie przewyższała prognozowane zyski przedsiębiorstw w perspektywie najbliższych 12 miesięcy. Na ten właśnie parametr warto szczególnie uważnie patrzyć dziś, w kontekście rozważań na temat potencjalnej bańki AI.

Źródło: ishares.com

Ostatnio w przestrzeni publicznej sporo napisano na temat potencjalnej bańki związanej ze sztuczną inteligencją. Często w tych analizach porównuje się czasy dot-comów z obecnymi. W odróżnieniu jednak od bąbla internetowego z przełomu wieków nie da się w tej narracji wskazać, że zyski firm technologicznych zasadniczo odbiegają od zmiany S&P GICS IT. Są one w przybliżeniu znacząco skorelowane ze zmianami indeksu, a zatem nie występuje zjawisko „rozjazdu” zysków i cen akcji, które charakteryzowało bańkę dot-comów.

Źródło: ishares.com

Kto by się przejmował zyskami? Liczy się przełom!

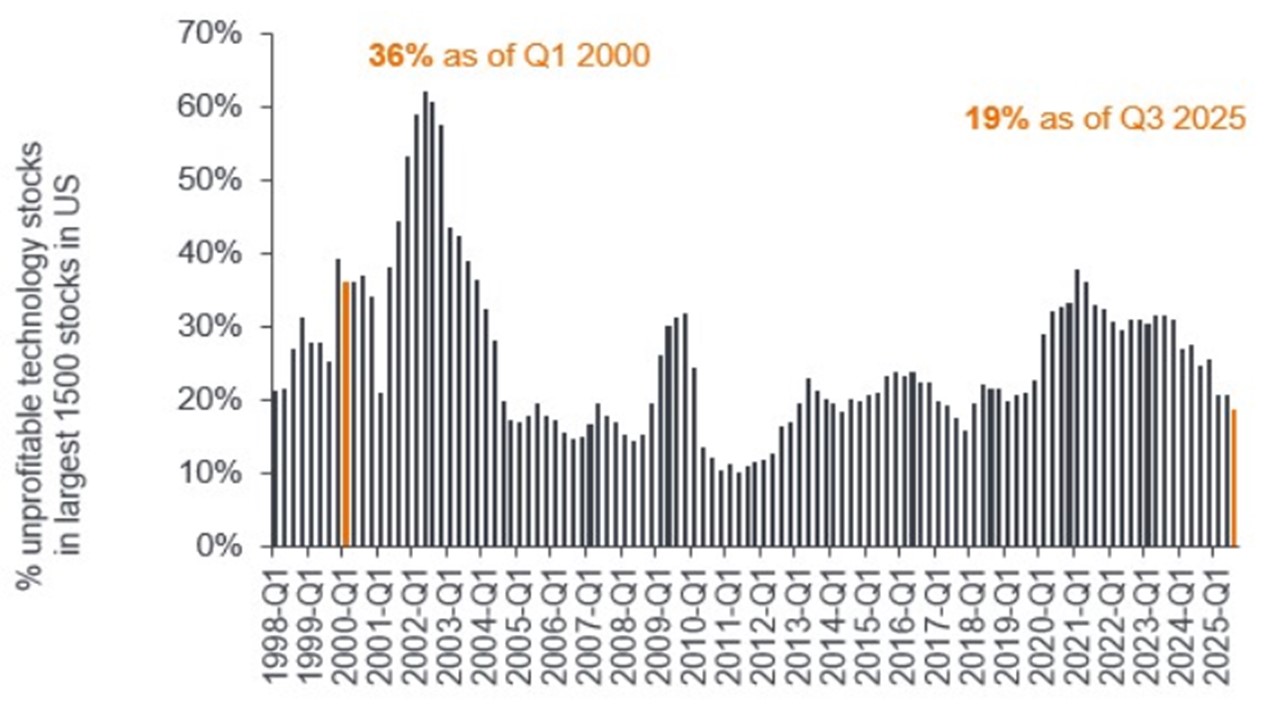

W bańce dot-comów nie chodziło wyłącznie o zbyt wybujałe wyceny. Wyzwaniem było również to, że deficytowe stało się w ogóle generowanie zysków przez spółki. Na poniższej infografice znajduje się zestawienie dla 1500 największych amerykańskich spółek przygotowane przez bank inwestycyjny Bernstein. W marcu 2000 r., gdy zaczęło się brutalne usuwanie nadmiernego nawisu optymizmu inwestorów poprzez bolesną korektę indeksów akcji, ponad 30% firm nie mogło się pochwalić zyskami. Gdy bessa kończyła się w 2002 r., ten odsetek przekroczył nawet 60%.

Inwestorzy nie przejmowali się tym, że kiepsko jest z zyskami spółek. Mimo to przyjęli za dobrą monetę, że atrakcyjność wycenowa firm powiązanych z internetem właściwie oddają inne wskaźniki. Stąd zamiast klasycznych wskaźników opartych na zyskach lub przepływach operacyjnych (np. P/E) zaczęto sięgać po mniej popularne miary.

Przykładem może być wskaźnik cena do sprzedaży, tak jakby przychody miały świadczyć, ile ostatecznie po kosztach operacyjnych i podatkach zostaje w spółce, a w efekcie może się ona dzielić na przykład w formie dywidendy z akcjonariuszami. Do tego dochodziły parametry operacyjne, którym nijak nie dało się przypisać związku z finansami. O dobrych perspektywach biznesu miała świadczyć liczba posiadanych użytkowników czy liczba odsłon stron www.

Źródło: Bernstein

W czasach bańki internetowej jednym z faworytów inwestorów był pets.com. Ta platforma e-commerce z San Francisco, która sprzedawała produkty dla zwierząt, była na bakier z regułami biznesu. Na tyle na bakier, że oferowała towary konsumentom za 30% ceny zakupu od dostawców. Problemem stały się również darmowe dostawy produktów, bo jak tu marzyć o rentowności, gdy wiele z paczek zawierało ciężki żwirek dla kotów czy masywne puszki z karmą (na takich towarach w detalu stacjonarnym marża z reguły oscylowała wokół 2–4%).

Tym praktykom towarzyszyły naturalnie rozdęte wydatki marketingowe na pozyskanie nowych klientów. Pets.com walczył o rozpoznawalność marki za pomocą udziału w paradzie Macy’s z okazji Święta Dziękczynienia w 1999 r. oraz reklam wyemitowanych podczas Super Bowl w 2000 r. Spółka wydawała magazyn miesięczny, który na swój koszt był dystrybuowany do miliona gospodarstw domowych.

W świetlaną przyszłość platformy uwierzył nawet znany nam w obecnych czasach jeden z gigantów technologii – Amazon. Amazon objął większościowy pakiet akcji pets.com, który do października 2000 r. w wyniku kolejnych emisji papierów uległ rozwodnieniu do 30%.

W końcu inwestorzy przejrzeli na oczy i należycie ocenili takiego szalonego przedsiębiorcę internetowego. Pets.com nie przetrwała próby czasu. Po ofercie publicznej w lutym 2000 r., podczas której pozyskano ponad 80 mln dol. kapitału, spółka dokonała samolikwidacji w listopadzie 2000 r. Z wyceny giełdowej pozostała pustka. Walory sprzedawane w IPO na początku roku kosztowały 11 dol. za sztukę. W dniu ogłoszenia likwidacji ich wartość wyniosła już tylko 19 centów.

Blodget szwarcchakterem czasów bańki dot-comów

W głowach inwestorów namieszali też niektórzy analitycy banków inwestycyjnych, którzy zaczęli ochoczo sięgać po nieortodoksyjne miary wycen. W historii o bańce sprzed ćwierć wieku jak w dobrej opowieści powinien być też szwarccharakter. Czarnym Piotrusiem czasów bąbla dot-comowego był Henry Blodget, starszy analityk ds. firm internetowych Merrill Lynch.

Przylgnął do niego przydomek „POS”. To akronim od często używanej przez Blodgeta w korespondencji mailowej frazy „piece of shit” (w swobodnym tłumaczeniu na język polski „kawałek g…a”). Tymi słowami analityk zwykł określać wiele spółek, na temat których wystawiał pozytywne rekomendacje rozpowszechniane wśród inwestorów. Występowało w tym przypadku swoiste rozdwojenie jaźni.

Z jednej strony finansista zachwalał publicznie firmy, których kupowanie zalecał. Z drugiej strony, w zaciszu niepublicznym w gronie współpracowników z Merrill Lynch nie szczędził słów krytyki, która prowadziła do jednego. Akcje, które rekomendował Blodget na pewno nie przedstawiały wartości, jaka była przypisywana im publicznie. W niektórych przypadkach były one po prostu bezwartościowe lub niezwykle niskiej wartości, mimo że ceny docelowe z rekomendacji sugerowały zupełnie co innego.

Wszystko wydało się, gdy praktykom banku inwestycyjnego postanowił się przyjrzeć nowojorski prokurator Elliott Spitzer. Spitzer zadał sobie trudu, żeby przejrzeć dokładnie, jakie myśli wymieniają między sobą pracownicy Merrill Lynch. Owocem śledztwa były zarzuty postawione bankowi inwestycyjnemu i Blodgetowi. Spitzer zarzucił oszustwa związane z obrotem papierami wartościowymi. I jak to bywa często w amerykańskim systemie prawnym, sprawa nie dotarła przed oblicze Temidy, lecz zakończyła się ugodą. W myśl jej postanowień Merrill Lynch zapłacił 100 mln dol. kary.

Henry Blodget zgodził się na zapłatę kary 4 mln dol. i dostał dożywotni zakaz wykonywania pracy w branży finansowej. Potem analityk ten był jednym z trzech współzałożycieli i dyrektorem generalnym Business Insider (początkowo znanego jako Silicon Alley Insider), portalu gospodarczego, który został przejęty przez niemieckiego wydawcę Axel Springer w 2015 r. Blodget był szefem Business Insider do listopada 2023 r., gdy stery od niego przejęła Barbara Feng.

Dawcy kapitału gotowi kupić wszystko na rynku pierwotnym

Gorączka internetowa, jaka panowała na rynku akcji, nie uszła uwadze spółek, które dopiero planowały włączyć się do notowań giełdowych. Wyśrubowane kursy papierów dawały nadzieję, że w ofertach publicznych nie trzeba będzie emitować tak wielu akcji, żeby zebrać odpowiednią kwotę kapitału.

Przekonującym objawem, że coś szwankuje na rynku, nie była jednak ponadprzeciętna aktywność emitentów, lecz to, co się działo na debiutach giełdowych. 10% zysk na pierwszej sesji można uznać za uczciwy, ponieważ z jednej strony pozwala to maksymalizować spółkom wpływy z emisji, a z drugiej strony zapewnia godziwą stopę zwrotu nowym udziałowcom.

Ostatnim momentem alarmowym, że hossa na Wall Street zaczyna odrywać się od racjonalnie dającej się uzasadnić rzeczywistości, okazał się 1999 r. Wówczas średnia stopa zwrotu na debiucie giełdowym w porównaniu z ceną oferowaną podczas IPO przekroczyła 70%. A później, gdy wybuchła bańka dot-comów znowu wskaźnik zyskowności na pierwszej sesji giełdowej powrócił do tradycyjnej 10% stopy zwrotu.

Z tego punktu widzenia dość ciekawym doświadczeniem może być planowany na 2026 r. debiut ikony „przemysłu” sztucznej inteligencji OpenAI. Jeśli powtórzy się historia z kosmiczną wyceną spółki, która nie osiągnęła jeszcze rentowności, a potem z jeszcze bardziej kosmicznym debiutem – skojarzenia zaczną się nasuwać same.

Źródło: University of Florida

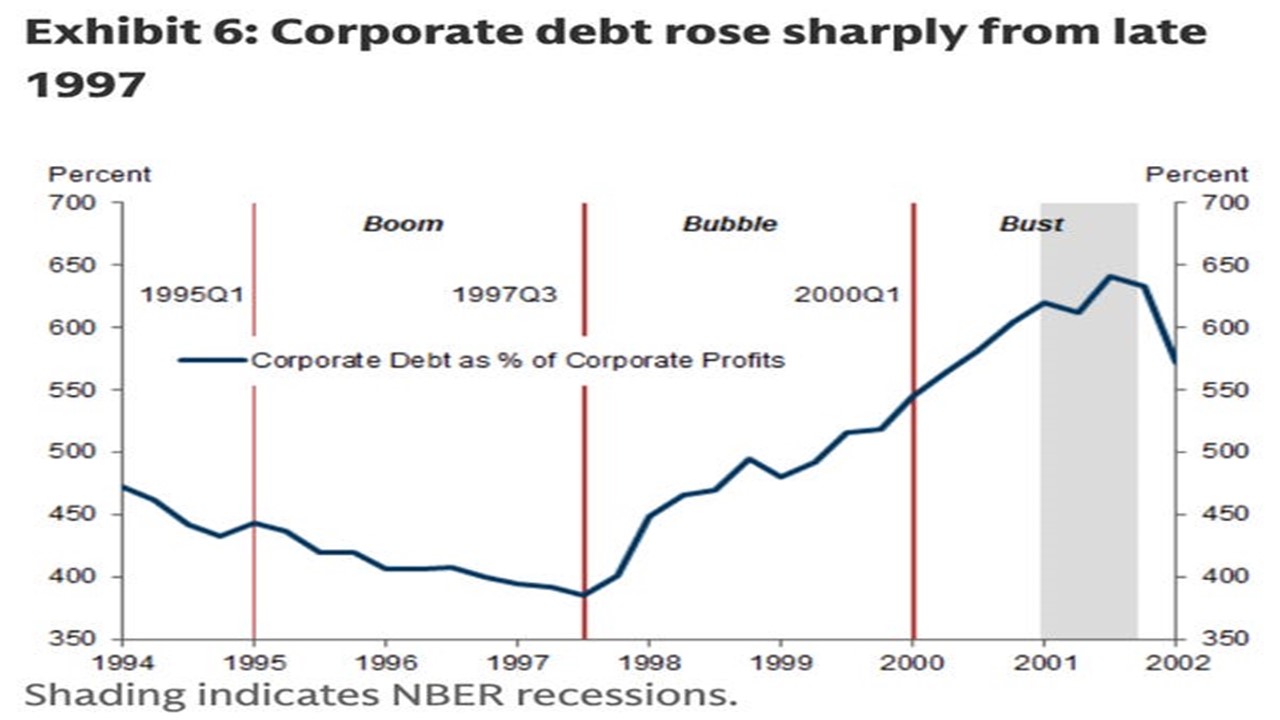

Run na kapitał nie był wyłącznie domeną przedsiębiorstw, które plasowały emisje akcji. Podobne ożywienie panowało w sektorze obligacji korporacyjnych. Od 1997 r. wartość papierów dłużnych w odniesieniu do zysków generowanych przez spółki zdecydowanie wzrosła – z nieco poniżej 400% w lokalnym minimum z 1997 r. do 550% w szczycie hossy.

Źródło: Goldman Sachs

Głosów ostrzeżeń nie brakowało. Ale inwestor zawsze wie lepiej

Mało kto zwracał uwagę na głosy sceptyków. Wielu ignoruje kasandryczne głosy, wieszczące smutną przyszłość, gdy hossa ma się w najlepsze. Takie osoby są uznawane co najmniej za psujące dobrą zabawę, jeśli nie dziwaków, którzy nie mają bladego pojęcia, co właściwie dzieje się na giełdzie. Steve Balmer, były dyrektor generalny Microsoftu, bezskutecznie przekonywał, że rynek wycenowo się zagalopował.

Podobnie negatywnie wypowiadał się Jeremy Grantham, współzałożyciel bostońskiej firmy inwestycyjnej GMO. Do grona kontestujących należał też Howard Marks z Oaktree Capital, który wysłał do swoich klientów na początku 2000 r. ostrzegawczą notatkę – z jej treścią zapoznasz się tutaj.

„Wśród firm technologicznych spoza branży internetowej Yahoo! jest warte 119 miliardów dolarów, więcej niż General Motors i Ford razem wzięte. Przy obecnej cenie akcji wynoszącej 432 dolarów, wskaźnik cena/zysk na 1999 rok dla szacowanych zysków wynosi nieco ponad 1000. Akcje America Online są notowane po prawie 250-krotności prognozowanych zysków na bieżący rok obrotowy, kończący się w czerwcu, a Cisco ponad 100-krotności. Charles Schwab, wyraźny zwycięzca wśród brokerów nowej ery, jest notowany po 54-krotności szacowanych zysków na 1999 rok, trzykrotnie więcej niż Goldman Sachs. Według Barron’s, wskaźnik cena/zysk dla Nasdaq przekroczył 170 w listopadzie i mógł sięgnąć 200 na koniec roku… i to jest średnia”

– pomstował Marks.

„Analiza Sanforda Bernsteina pokazuje, że 30 września (1999 roku – przyp. red.) można było kupić America Online i Microsoft za 625 miliardów dolarów i uzyskać 25 miliardów dolarów sprzedaży oraz 7 miliardów dolarów zysku. Alternatywnie, za 635 miliardów dolarów można było kupić 70 firm przemysłowych, finansowych, transportowych i użyteczności publicznej, w tym Bank of America, Chubb, Federated Department Stores, Litton, Philip Morris, Ryder i Whirlpool, uzyskując 747 miliardów dolarów sprzedaży i 43 miliardy dolarów zysku. Przyszłość z pewnością wygląda lepiej dla AOL i Microsoftu niż dla tych innych firm, ale czy ta różnica uzasadnia współczynnik cena/zysk 6 razy wyższy (89 w porównaniu do 15)?”

– pytał inwestor. Krytykę Marksa potwierdzają dane dla liderów bańki technologicznej. Czołową siódemkę bohaterów sprzed ćwierćwiecza cechował wskaźnik P/E (przewidywany na 24 miesiące naprzód) na poziomie 52 pkt, co znacząco przekracza wycenę dla Magnificent 7 (dane dla tych spółek pochodzą z marca 2025 roku). Podobna przepaść dzieli waluacje z hossy internetowej, jeżeli uwzględni się wskaźnik EV/sales (stosunek wartości przedsiębiorstwa – rozumianego jako kapitalizacja rynkowa akcji powiększona o dług całkowity i skorygowana o gotówkę – do sprzedaży). W 2000 r. ówczesnych Siedmiu Wspaniałych miało EV/sales powyżej 8 pkt.

Źródło: Goldman Sachs

A po szampańskiej zabawie czas leczyć kaca

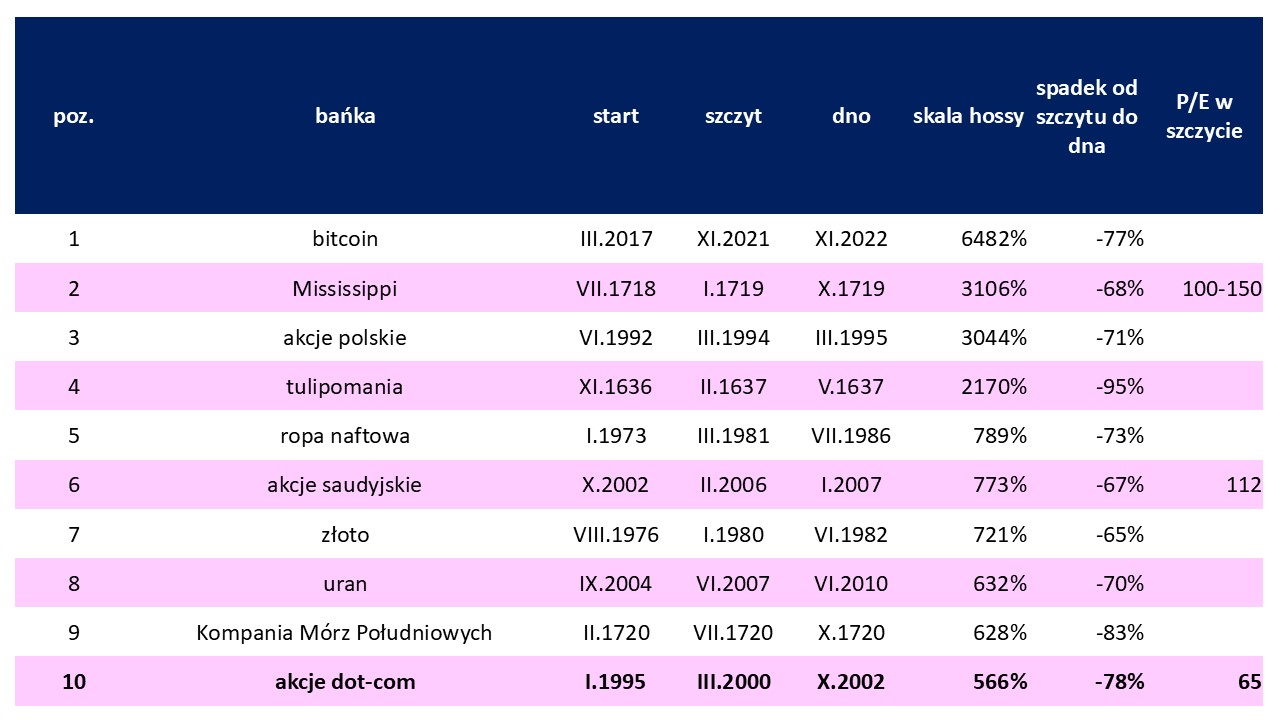

Bańka dot-comów to jedno z największych tego typu zjawisk odnotowanych przez kronikarzy historii gospodarczej świata. Według szacunków brytyjskiego banku inwestycyjnego Barclays był to dziesiąty najsilniejszy epizod wzrostu cen aktywów. Analitycy londyńskiej instytucji nie ograniczyli się jedynie do najnowszych czasów, ale sięgnęli również po dość zmierzchłe bańki cenowe z wieków wcześniejszych (tulipomania, bąbel Mississippi, bańka Kompanii Mórz Południowych).

Z ich wyliczeń wynika, że Polska zajęła jedno z czołowych miejsc pod tym względem. Być może część czytelników „Subiektywnie o Finansach” nie pamięta, ale na początku lat 90. poprzedniego stulecia warszawską giełdę ogarnęło też szaleństwo na punkcie akcji (lata 1992-1994). W ciągu kilkunastu miesięcy WIG zwiększył swoją wartość 30-krotnie, po czym wszedł w fazę dotkliwego zbijania niebezpiecznie podniesionej temperatury rozgrzanych głów inwestorów. Wielu z nich odczuło, że na rynku da się ponieść olbrzymie straty (ponad 70%).

Jeszcze bardziej na własnej skórze przecenę odczuli nieszczęśliwcy z okresu bańki internetowej w Stanach Zjednoczonych. Nasdaq zjechał w ciągu nieco ponad dwóch lat o prawie 80%. Znaczna część oszczędności ulokowanych na potrzeby emerytalne wyparowała. O swoje upomnieli się kredytodawcy, którzy w czasie hossy chętnie dotowali zbyt odważnych śmiałków, chcących wzbogacić się z udziałem kapitału obcego. Wielu inwestorów dostało nauczkę, która jednak nie wystarczyła, żeby parę lat później doprowadzić do Wielkiego Kryzysu Finansowego w 2008 r.

Wydaje się, że dziś nie jesteśmy jeszcze w tym punkcie, w którym należałoby się obawiać pęknięcia bańki, choć przecież wzrosty cen akcji – jeśli rzeczywiście będziemy mieli czwarty rok z rzędu dwucyfrowego wzrostu indeksów – po raz ostatni były tak hojne właśnie przed pęknięciem bańki internetowej. Ten rok będzie istotny dla „przemysłu” AI, bo inwestorzy – o ile czegoś nauczyli się w trakcie bańki dot-com – zapewne zaczną pytać o zyski ze sztucznej inteligencji. Pytanie, co zrobią, gdy ich (jeszcze?) nie zobaczą.

—————————

CZYTAJ TEŻ:

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

SPRAWDŹ RANKING LOKAT

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 23 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 10 000 widzów. Dołącz do nich tutaj

———————————-

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

——————-

ZOBACZ „SUBIEKTYWNIE O FINANSACH. MAGAZYN”

Źródło obrazu tytułowego: Pixabay, Canva