Polska zadłuża się w rekordowym tempie. Rząd ogłosił właśnie, że dziura w budżecie państwa w połowie roku przekroczyła 123,7 mld zł. A rentowność polskich obligacji na giełdzie, gdzie handlują nimi inwestorzy z całego świata, sięga 5.5%. Czy inwestowanie w długoterminowe obligacje polskiego rządu wciąż jest bezpieczne? Obligacje 10-letnie są najbardziej opłacalne z punktu widzenia dochodowości. Ale czy patrząc na tempo zadłużania się Polski nie jest już nieco ryzykowne?

Polska jest jednym z najszybciej zadłużających się krajów Europy. Niedawno „pękły” nam 2 biliony zł całościowego długu publicznego (a więc uwzględniającego emisje obligacji Polskiego Funduszu Rozwoju, Banku Gospodarstwa Krajowego i samorządów). Na koniec 2026 r. prawdopodobnie będziemy już mieli 2,7 biliona takiego długu. Deficyt budżetowy Polski w 2026 r. jest zaplanowany na 272 mld zł. Od stycznia do czerwca 2026 r. deficyt wynosi już 123,7 mld zł (kwartał wcześniej było niemal 90 mld zł).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Polska w tym roku będzie miała największy deficyt fiskalny (czyli dziurę budżetową) w Unii Europejskiej. Tak wynika z tzw. notyfikacji fiskalnych, jakie kraje Unii Europejskiej przesłały do Komisji Europejskiej. Nasz deficyt ma wynieść 6,8% PKB, za nami będzie Rumunia z deficytem 6% PKB (w 2025 roku dziura wynosiła 7,3% PKB).

Z obu punktów widzenia – budżetu państwa i łącznego zadłużenia publicznego – w dość szybkim tempie poruszamy się w kierunku ściany (czyli takiego długu, którego możemy nie udźwignąć), od dwóch lat zwiększając wartość wyemitowanych obligacji w tempie ok. 250–300 mld zł rocznie. Z planów rządu wynika, że rok 2026 będzie trzecim z rzędu, w którym wykażemy horrendalną dziurę między dochodami a wydatkami państwa.

Tymczasem sytuacja na rynkach finansowych robi się coraz bardziej nerwowa. Inwestorzy globalni obawiają się, że wojna w Zatoce Perskiej wywoła wzrost inflacji i żądają wyższego oprocentowania obligacji. Obligacje Japonii po zapowiedzi, że rząd wyemituje więcej długu, żeby móc subsydiować ceny paliw, padły ofiarą wielkiej wyprzedaży, która sprawiła, że mają rentowność najwyższą od dekad.

Jeszcze na początku roku inwestorzy żądali za japońskie obligacje 10-letnie oprocentowania rzędu 2,1–2,3% w skali roku. Dziś oprocentowanie skoczyło do niemal 2,7%. To najwięcej od października 1996 roku. Ten przykład dowodzi, że jeśli inwestorzy zaczną tracić zaufanie do rządu, to oprocentowanie, którego żądają za obligacje, potrafi rosnąć bardzo szybko.

CZYTAJ WIĘCEJ O TYM:

Czy inwestowanie w długoterminowe obligacje polskiego rządu jest bezpieczne?

Potrzeby pożyczkowe Polski na 2026 rok wynoszą około 690 mld zł. To więcej niż w zeszłym roku, kiedy wynosiły ok. 553 mld zł. Potrzeby netto szacowane są w tym roku na 423 mld zł. Na szczęście Ministerstwo Finansów prefinansuje potrzeby pożyczkowe z dużym wyprzedzeniem, emitując nowy dług dużo wcześniej niż w momencie, kiedy realnie potrzebuje tych pieniędzy. Pod koniec zeszłego roku Ministerstwo Finansów informowało, że przewidywany poziom prefinansowania potrzeb pożyczkowych brutto budżetu państwa w 2026 roku wynosi ok. 23%.

W połowie marca na koncie ministerstwa było już ponad 170 mld zł pozyskanych z wcześniejszych emisji obligacji. Może więc przeczekać moment wysokiej rentowności na rynku. O ile ta wysoka rentowność ma charakter tylko przejściowy.

Jak słusznie zauważył ekonomista Janusz Jankowiak, ostatnio inwestorzy globalni bardziej trapią się tempem wzrostu zadłużenia Polski. Na aukcji 15 lipca popyt na wartą maksymalnie 13 mld zł ofertę polskich obligacji rządowych wyniósł raptem 13,2 mld zł, czyli nie jest tak, że inwestorzy się o nie zabijali, mimo przyzwoitego oprocentowania (i niskiej inflacji w kraju). To może być nieco niepokojące. Zwłaszcza, że Ministerstwo Finansów zmuszone było zaakceptować wyższą rentowność sprzedawanych obligacji niż ta, która obowiązuje dla obligacji notowanych na rynku wtórnym.

„W warunkach podwyższonego globalnego ryzyka, dług – szczególnie w segmencie emerging markets – udaje się wciąż sprzedawać. Łączy się to jednak z mniejszym zainteresowaniem inwestorów, wyższą oczekiwaną premią za ryzyko i tym samym z wyższymi kosztami emisji. Nie jest to dobra wiadomość dla Polski. Z danych o wykonaniu budżetu państwa po czerwcu wyczytać można, że koszty obsługi długu wzrosły w tym roku narastająco już o blisko 30% w skali roku”.

– zwrócił uwagę ekonomista. I pisze też o tym, że koszty obsługi długu w skali roku szacować można już teraz na ok. 2,7% PKB. Coraz szybciej zbliżają się one do wielkości wydatków militarnych. Oczywiście pewnym wytłumaczeniem dla tak szybkiego tempa zadłużania się Polski jest zagrożenie ze strony Rosji.

CZYTAJ WIĘCEJ O TYM:

Jakkolwiek nie ma pewności, czy strategia kupowania bardzo drogiego sprzętu za granicą jest najlepszą możliwą, ale co do zasady wydatków na armię nikt nie kwestionuje. W tym roku wydajemy na zbrojenia 180 mld zł, w przyszłym to będzie 200 mld zł. Bez tych kosztów dziura budżetowa byłaby o 100 mld zł rocznie mniejsza.

Rząd tłumaczy, że jesteśmy najszybciej rozwijającą się gospodarką w Europie, więc na wyższy dług możemy sobie pozwolić. Rzeczywiście, PKB (czyli wartość tego, co w skali roku wszyscy wytworzymy) rośnie w tym roku o 6–7% (po uwzględnieniu inflacji o 3,5–4%), zaś w przyszłym roku ma być podobnie. Zatem nasz dług wyrażony jako procent PKB rośnie wolniej niż zadłużenie wyrażone po prostu w wartościach nominalnych. Nie zmienia to faktu, że łączny dług rządu i „okołorządowy” w przyszłym roku sięgnie 67% PKB Polski (54% licząc tylko budżet państwa).

CZYTAJ WIĘCEJ O TYM:

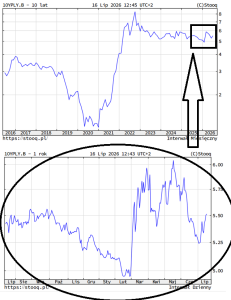

Czy to jest obraz niebezpieczny dla kogoś, kto chciałby kupić np. 10-letnie obligacje Skarbu Państwa, a więc ulokować pieniądze na dekadę i liczyć na to, że wówczas rząd będzie miał pieniądze, żeby wykupić obligacje razem z odsetkami? Pytanie nie jest błahe, bo 10-letnie obligacje – choć nie są najpopularniejsze z oferty rządowych papierów – oferują zdecydowanie najlepsze warunki. Obecnie oprocentowanie w pierwszym roku to 5,35%, zaś w kolejnych latach 2 punkty procentowe powyżej inflacji z poprzedniego roku.

Do tego dochodzi mechanizm „śniegowej kuli”, czyli kapitalizacja odsetek (są dopisywane do kwoty inwestycji, więc z roku na rok oprocentowana kwota jest większa). Przy inflacji w okolicach 3% w skali roku (takiej się trzeba spodziewać w najbliższym czasie) mówimy o instrumencie, który będzie powiększał zamożność jego posiadacza średniorocznie o 5–6% przez całą dekadę (uwzględniając kapitalizację odsetek). Trudno o bardziej rentowną długoterminową lokatę kapitału bez ryzyka.

Zakup obligacji polskiego rządu. Gdzie tkwi ryzyko?

No właśnie, ale czy na pewno bez ryzyka? Patrząc na tempo zadłużania się Polski, wielu z Was obawia się, że za dziesięć lat nie możemy mieć pewności, że rząd obligacje wykupi. O ile inwestowanie w obligacje 3-, czy 4-letnie wydaje się rzeczywiście lokatą o bardzo niskim profilu ryzyka, o tyle papiery 10-letnie wyglądają na mniej bezpieczny „zakład” o przyszłość Polski. Pytacie w e-mailach, co ja o tym myślę. Odpowiadam.

Po pierwsze na razie nie przestaję inwestować w obligacje 10-letnie, choćby z tego powodu, że oferują możliwość wcześniejszego wykupu. Dopóki „kara” z tego powodu (3 zł od każdej obligacji wartej na starcie 100 zł) nie jest zbyt dotkliwa, to jest bezpieczny wentyl, gdyby zrobiło się niebezpiecznie, mogą pozbyć się papierów, tracąc dużą część zysków tylko z ostatniego roku. Nawet gdyby problemy się pojawiły, to nieprędko, więc zdążą się „nabić” zyski z kilku dobrych lat inwestycji.

Po drugie Polska jest wciąż dość daleko od takiego poziomu długu, który rodziłby problemy z wykupem obligacji. Owszem, idziemy w kierunku tej ściany raźnym krokiem, ale ściana się oddala, dopóki rośnie gospodarka (czyli PKB, a tym samym dochody podatkowe). Generalnie kraje bankrutują ze wskaźnikiem długu do PKB znacznie powyżej 100%, Polska ma nieco ponad 50% (patrząc przez pryzmat gołego budżetu państwa). Jeśli nie zdarzy się nic gwałtownego (o czym dalej), będziemy krajem coraz bardziej zadłużonym, ale wypłacalnym.

CZYTAJ WIĘCEJ O TYM:

Po trzecie struktura polskiego długu umożliwia wychodzenie z niego przez inflację i dewaluację, a nie klasyczne bankructwo. Z najnowszych danych wynika, że tylko 20% polskiego długu jest wyrażone w obcych walutach, a udział inwestorów zagranicznych w finansowaniu polskiego długu spadł poniżej 30%. Bankrutują głównie kraje biedne, uzależnione od kapitału zagranicznego (gdy spada waluta i popyt na dług danego kraju, to trzeba podwyższać oprocentowanie i kończy się kasa na płacenie odsetek).

My jesteśmy coraz bardziej podobni do Japonii, która ma 260% zadłużenia w proporcji do PKB i nie bankrutuje. Jej dług jest w rękach japońskich banków i zwykłych Japończyków (są na tyle zamożni, że potrafili sfinansować takie zadłużenie swojego kraju). Zatem spadek wartości waluty (częsty objaw przekredytowania kraju) ich nie „zaboli”. A w razie problemów z obsługą długu można dodrukować pieniądze, wywołać inflację i zwiększyć wpływy z podatków, zmniejszając poziom zadłużenia do PKB.

Moim zdaniem dokładnie tak będzie wyglądała sytuacja w Polsce. Gdy skończy się kasa na płacenie odsetek, to rząd wywoła inflację, która „spłaci” dług kosztem utraty wartości siły nabywczej zarobków i oszczędności obywateli. Jeśli to będzie proces stopniowy, to nie powinien dotknąć posiadaczy obligacji 10-letnich, bo one mają mechanizm uzależniający oprocentowanie od inflacji. Gdy niedawno w Polsce inflacja wynosiła 18%, ludzie tracili w bankach pieniądze, a ja dostałem 20% oprocentowania obligacji 10-letnich.

Inwestowanie w długoterminowe obligacje: co może pójść nie tak?

A więc Polska – jeśli nie uzależni się od zadłużenia wyrażonego w walutach obcych oraz od inwestorów zagranicznych, a więc, jeśli w kraju będą oszczędności finansujące coraz większe zadłużenie, spróbuje wyjść z kryzysu zadłużeniowego poprzez spadek wartości złotego. Zabezpieczeniem przed tym będą inwestycje antyinflacyjne, czyli obligacje z oprocentowaniem uzależnionym od inflacji, porządne nieruchomości, złoto i podobne inwestycje.

Co może pójść nie tak? Mogą się wydarzyć trzy rzeczy, które spowodują, że gwałtownie załamie się możliwość wychodzenia z nadmiernego zadłużenia za pomocą inflacji – jedna związana z tempem wzrostu polskiej gospodarki, które może się z różnych przyczyn załamać, a druga w ogóle od nas niezależna.

Po pierwsze globalny kryzys finansowy. Gdyby się okazało, że z jakichś przyczyn światowe rynki kapitałowe zaczynają drżeć w posadach i z tygodnia na tydzień, Polska traci status kraju dość bezpiecznego, oferującego dość wysoko oprocentowane papiery i względnie stabilną walutę – w sposób szokowy możemy utracić możliwość refinansowania swojego dotychczas zaciągniętego długu. 370 mld zł zadłużenia w walutach obcych stałoby się znacznie więcej warte, a pół biliona długu będącego w rękach zagranicy mogłoby nie zostać zrefinansowane.

W takim scenariuszu mamy gwałtowne pogorszenie warunków finansowania długu związane z globalną, niezależną od nas sytuacją. I wyobrażam sobie sytuację, w której rząd „prosi” posiadaczy obligacji detalicznych o zrolowanie zadłużenia, ograniczając możliwość wyjścia z inwestycji. Ryzyko „regulacyjne”, czyli brak rynku wtórnego dla tych obligacji (jakiejś giełdy, na której byłyby notowane) w zasadzie sprawia, że jesteśmy na łasce państwa.

Po drugie wzrost rentowności polskich obligacji z powodu niskiego poziomu zarządzania krajem. Teoretycznie, im silniejszą jesteśmy gospodarką (wzrost PKB), tym niższe powinno być oprocentowanie polskiego długu. Kraje takie jak Francja, mocno zadłużone, ale bogate, płacą za obligacje 3–3,5%. My płacimy 5,5–6%, czyli znacznie więcej. Podstawowy scenariusz mówi, że im bardziej będzie nam rosło PKB (czyli będziemy zbliżali się do gospodarek naprawdę zamożnych), tym nasz coraz wyższy dług będzie coraz niżej oprocentowany.

No chyba że nie. Można sobie wyobrazić scenariusz, w którym rynek uzna, że polski dług jest ryzykowny. Bo na przykład w Polsce do władzy doszły jakieś oszołomy, które nacjonalizują wszystko, co się da. Albo np. chcą wyprowadzić Polskę z Unii Europejskiej. Albo np. aresztowały prezesa banku centralnego i rząd przejął ustalanie stóp procentowych. Dziś płacimy 70–80 mld zł rocznie odsetek od obligacji. Ale gdyby ich rentowność wzrosła do 9–10% rocznie, płacilibyśmy 100–120 mld zł. I rząd nagle zacząłby szukać pieniędzy tam, gdzie by mógł, np. wprowadzając czasowo zmiany w inwestycjach w obligacje.

Po trzecie długotrwała recesja, stagflacja i hiperinflacja. Głównym „zabezpieczeniem” Polski przed kryzysem wynikającym z przekredytowania jest wzrost PKB, który zapewnia proporcjonalny wzrost dochodów z podatków. Gdybyśmy wpadli w recesję i gdyby trwała ona długo, to rządowi brakowałoby wpływów podatkowych i musiałby „wyprodukować” inflację, żeby dalej spłacać długi. To zniszczyłoby wartość złotego i – gdyby było procesem o dużym natężeniu – spowodowałoby ucieczkę od polskiej waluty. Przed hiperinflacją nie chronią ani obligacje antyinflacyjne, ani nieruchomości. Żadne aktywa wyrażone w „hiperinflacyjnej” walucie nie ratują przed utratą oszczędności w razie takiego procesu.

Trzy sygnały, które podpowiedzą, że czas się ewakuować

Globalny kryzys finansowy, drastyczne pogorszenie jakości rządzenia oraz hiperinflacja – to są trzy rzeczy, które mogą spowodować, że dziś rozpoczynana inwestycja w obligacje 10-letnie stanie się pułapką. To scenariusze mało prawdopodobne, ale nie niemożliwe. Bardziej prawdopodobny scenariusz zakłada, że albo z polską gospodarką będzie dobrze (będziemy się zadłużać, ale nie stracimy wypłacalności ze względu na wzrost gospodarczy i spadek oprocentowania długu), albo będziemy wychodzili z długu poprzez inflację (co będzie nieprzyjemne dla większości Polaków, ale nie dla posiadaczy 10-letnich obligacji).

Większość rzeczy, które mogą pójść nie tak, raczej nie zdarzy się z dnia na dzień (może z wyjątkiem globalnego kryzysu finansowego). Prawdopodobieństwo „uwięzienia” pieniędzy w obligacjach jest niewielkie, o ile mamy oczy szeroko otwarte i dobrze czytamy sygnały. Wtedy zawsze zdążymy „wyklikać” przedterminowy wykup naszych papierów, gdy uznamy, że są ryzykowne. Są trzy rzeczy, które warto obserwować, by ten moment określić.

Po pierwsze: rentowność obligacji. Postrzeganie danego kraju zwykle najszybciej pokazuje zmiana rentowności obligacji emitowanych przez jego rząd. Jeśli więc rentowność polskich obligacji zacznie iść w górę i nie będzie to uzasadnione jakimiś czynnikami przejściowymi, to będzie to sygnał, by zacząć analizować sytuację w kontekście posiadanych długoterminowych obligacji polskiego rządu.

Po drugie: kurs waluty, czyli tracący szybko na wartości złoty – o ile nie będzie to związane z jakimiś wydarzeniami, do których rynek się może „przyzwyczaić” (typu wybuch wojny) – to będzie sygnał, że coś się dzieje. I że warto przystąpić do analizy sytuacji pod kątem ewentualnej ucieczki od polskich aktywów. Często spadek kursu walutowego jest objawem ewakuacji inwestorów zagranicznych od polskich akcji i obligacji. Rynki lubią się mylić i wpadać w nieuzasadnioną panikę, więc to nie musi nic znaczyć. Ale zawsze jest to sygnał do przeanalizowania sytuacji.

Po trzecie: prognozy spadku dynamiki PKB i wzrostu inflacji. To najmniej czytelny sygnał, ale też dający do zrozumienia, że być może dzieje się coś, co może doprowadzić do kłopotów z wypłacalnością państwa. Gospodarka jest cykliczna, więc czasem rośnie, a czasem spada (przeważnie razem z inflacją), jednak połączenie spadku PKB i wzrostu inflacji byłoby niepokojące.

CZYTAJ WIĘCEJ O TYM:

Dywersyfikacja rulez. Przyszłości nie znamy

O wszystkich tych rzeczach oczywiście będziecie mogli przeczytać w „Subiektywnie o Finansach”, bo razem z moją ekipą zwykle nie przegapiamy sygnałów o tym, że dzieje się coś dobrego lub złego dla Waszych pieniędzy. Natomiast najważniejszą radą wynikającą z dzisiejszej analizy jest dywersyfikacja. Wielokrotnie spierałem się z niektórymi z Was w kwestii udziału obligacji rządowych w portfelu. Nierzadko stukaliście się w czoło, gdy mówiłem, że nie warto mieć 100% pieniędzy w obligacjach.

„Skoro płacą najlepiej, to trzeba w nich mieć wszystkie pieniądze” – mówili niektórzy z dyskutantów. Podobnie jak z nieruchomościami czy kryptowalutami, w których część oszczędzających ma 100% pieniędzy, stosując strategię all-in. Wierzycie w te aktywa i stawiacie wszystko na jedną kartę. Ja polecam jednak zupełnie inne podejście: dywersyfikację, strategię czterech ćwiartek i takie zarządzanie pieniędzmi, żeby być gotowym na każdy sztorm, nawet ten najmniej spodziewany.

Czytaj o samcikowej strategii czterech ćwiartek: To mój długoterminowy sposób lokowania pieniędzy na dobre i złe czasy. Jakie wyniki dała w zeszłym roku strategia czterech ćwiartek?

———————————-

CZYTAJ O SYTUACJI POLSKI:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil na portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil na Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem na Linkedinie jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil na YouTubie subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: Pixabay