Kupuj europejskie akcje? Uważaj na dalszą przecenę dolara? Poluj na tanie rynki wschodzące, ale… nie patrz na Polskę? Analitycy „odkochali się” w indeksach znad Wisły i już nie polecają polskich akcji. Poziom docelowy WIG w ciągu 12 miesięcy to średnio zaledwie 105 000 pkt. Na jakie klasy aktywów warto postawić w najbliższych miesiącach? Co mówią prognozy? Przyjrzałem się raportom największych firm inwestycyjnych świata

Przełom czerwca i lipca to nie jest sezon ogórkowy dla firm bankowości inwestycyjnej. Trwają wówczas wytężone prace departamentów analityczno-strategicznych nad tradycyjnymi półrocznymi opracowaniami, które mają wskazać inwestorom, w jakich kierunkach podążą główne klasy aktywów w dalszej części roku. Punktem honoru jest oczywiście to, żeby jak najtrafniej wskazać najlepsze okazje inwestycyjne. Kto wskaże najtrafniej? Tego dowiemy się za pół roku.

- Kiedy powinieneś się zastanowić nad zmianą banku? Osiem sygnałów. Dlaczego Polacy często biorą „ślub z bankiem” na całe życie? [POWERED BY UNICREDIT]

- Od dłuższego czasu usilnie główkujesz, w co by tu zainwestować, żeby nie stracić? Te liczby mówią: „przestań się wreszcie zastanawiać” [POWERED BY UNIQA TFI]

- Jesteś na początku swojej drogi zawodowej? Oto Twoja checklista na bezpieczną podróż przez życie. Osiem ważnych punktów! [POWERED BY PZU]

Według starej zasady – kto nie ryzykuje, ten nie ma. Kto dobrze obstawi, ten wygra. Na co wskazują prognozy? O czym najchętniej mówią analitycy i eksperci? Sprawdzam na przykładzie kilkudziesięciu raportów z całego świata. Wszystko po to, żeby czytelnicy Subiektywnie o Finansach mieli w miarę najpełniejszy obraz oczekiwań analityków. Przebrnąłem przez opracowania stworzone przez banki inwestycyjne, butiki inwestycyjne, fundusze inwestycyjne, firmy zarządzające aktywami. Będzie tu wszystko, co najciekawsze! Znajdą się pewnie i te najtrafniejsze prognozy!

Złoto, a później długo, długo nic – prognozy są raczej zgodne

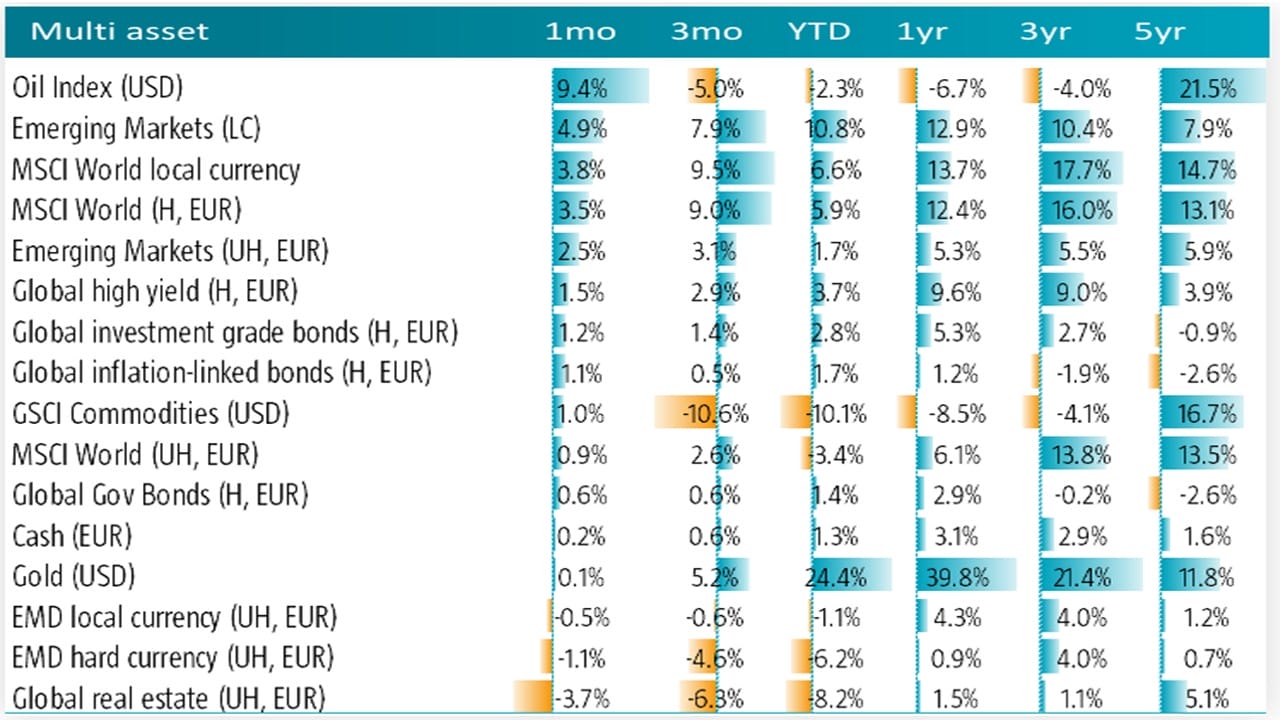

Podstawą tego, co nas może czekać w kolejnych miesiącach, są wyniki poszczególnych segmentów rynku finansowego w I półroczu 2025. Niekwestionowanym triumfatorem pierwszych sześciu miesięcy tego roku było złoto. Kruszec zyskał ponad 24% w dolarze. I mocno zdystansował kolejnych liderów: akcje rynków wschodzących w walutach lokalnych (+11%) i akcje rynków rozwiniętych w walutach lokalnych (+7%).

Po przeciwnej stronie znalazły się m. in. towary w dolarze (-11%), nieruchomości w euro (-6%) i dług rynków wschodzących w walutach nielokalnych w euro (-6%).

Źródło: Robeco

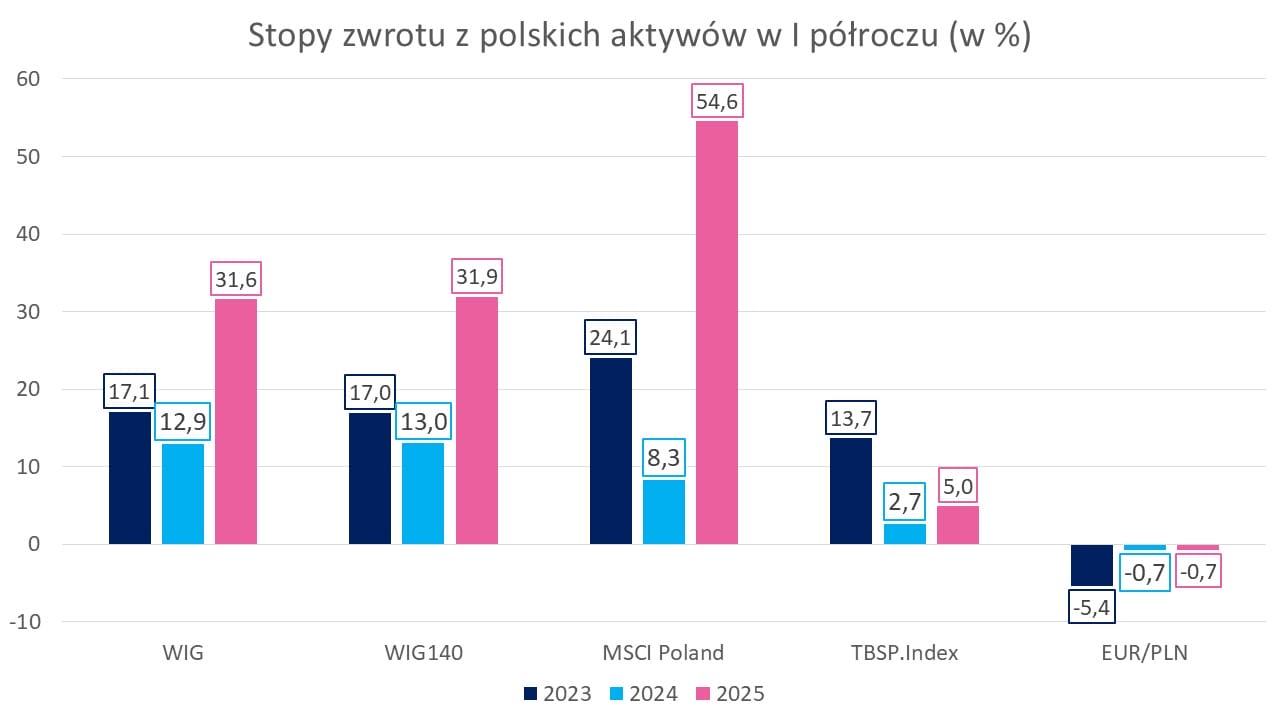

Do tego zestawienie można dodać jeszcze stopy zwrotu z aktywów polskich, choć akurat nie są one oczkiem w głowie w postrzeganiu głównych rynków finansowych największych firm inwestycyjnych świata.

Minione półrocze należało do niezwykle udanych na naszym rynku, zwłaszcza dla posiadaczy akcji. WIG i WIG140 w walucie lokalnej zyskały ok. 31% w stosunku do końca 2024 r. Jeszcze bardziej „żarło”, gdy uwzględni się różnice kursowe. MSCI Poland, ilustrowany ETF-em EPOL (z rodziny iShares), zyskał blisko 55%. Dochodowy TBSP.Index, w skład którego wchodzą denominowane w złotym obligacje zerokuponowe oraz obligacje o oprocentowaniu stałym, poszedł w górę o 5%. Złoty umocnił się minimalnie wobec euro (o niecały 1%).

Na rynku akcji było to najlepsze półrocze w ostatniej trzylatce. Stopa zwrotu z WIG i WIG140 za I półrocze 2025 przewyższyła zsumowane stopy zwrotów za analogiczne okresy lat 2023-2024.

Źródło: opracowanie własne na podstawie stooq.pl

Dolar będzie się wciąż pogrążał? Jakie prognozy?

A jakie przewidywania mają analitycy co do kolejnego półrocza, a nawet w nieco dłuższej perspektywie? Zacznijmy od rynku walutowego. Forex jest najpłynniejszym segmentem finansowym globu, najbardziej zmiennym, ale dla wielu inwestorów dzięki temu – bardzo ciekawym. Jest duże ryzyko, ale potencjalnie – perspektywa dużych zysków.

Zgodnie z najnowszymi danymi BIS (kwiecień 2022) forex to rynek, na którym codziennie zawiera się transakcje warte 7,5 bln dolarów (rynek kasowy i terminowy), z czego ok. 6,6 bln dolarów przypada na operacje, w których jedną ze stron pary walutowej był dolar amerykański. Słabość dolara, licząc od inauguracji drugiej prezydentury Donalda Trumpa, jest widoczna gołym okiem. Od 20 stycznia tego roku „zielony” w stosunku do euro stracił aż 13,8%.

Czy w obliczu tej straty opłacały się dolarowe inwestycje? Inwestorzy europejscy lokujący kapitał na amerykańskim rynku akcji i obligacji, jeśli nie zabezpieczali swoich inwestycji przed różnicami kursowymi, „popłynęli”. Akcyjny S&P 500 zyskał w I półroczu 2025 ok. 6%. A obligacyjny U.S. Aggregate Bond Index dał zarobić nieco ponad 2% (w skład wskaźnika wchodzą dolarowe stałokuponowe papiery dłużne rządu, samorządów i spółek).

Źródło: opracowanie własne na podstawie Macrobond

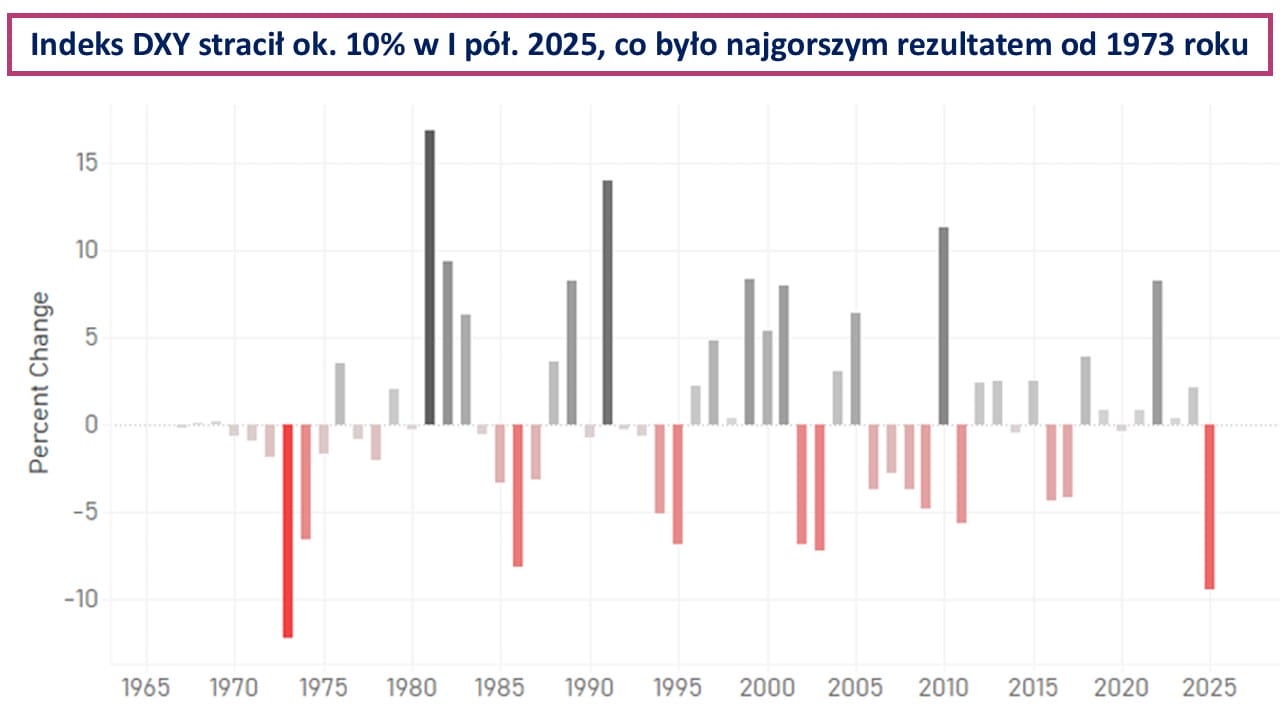

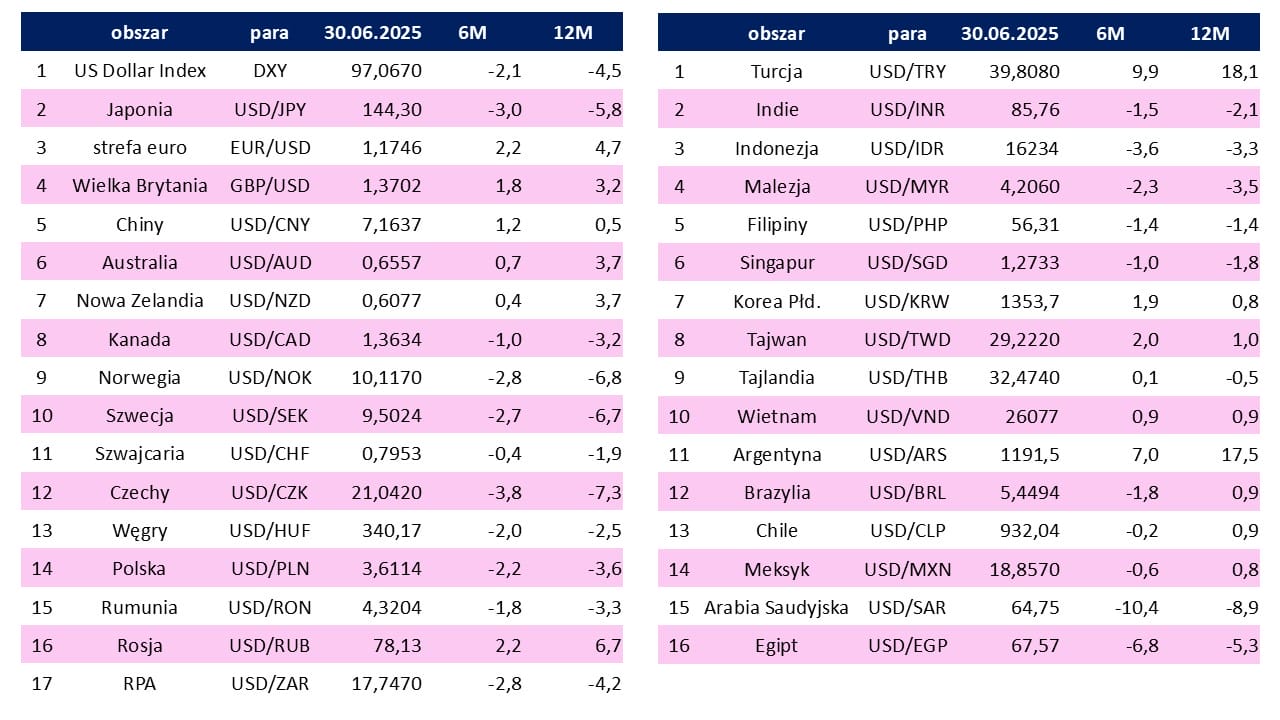

Konsensus zagregowany przez Bloomberga nie pozostawia złudzeń. To nie koniec przeceny dolara. W II półroczu tego roku (6M) koszykowy indeksy DXY (US Dollar Index) ma stracić kolejne ponad 2%, a w dłuższej, 12-miesięcznej (12M), perspektywie osłabienie wyniesie dalsze ponad 4%. Podobną ścieżkę oczekiwanych zmian wyznaczyli analitycy dla pary USD/PLN.

Źródło: opracowanie własne na podstawie Bloomberg

Jak wygląda najpowszechniejsza linia argumentacji, dlaczego dolar miałby się dalej osłabiać? Uwagi analityków nie umknął fakt, że ok. 10% spadek indeksu DXY okazał się najgorszym rezultatem w historii wszystkich kadencji prezydenckich w erze płynnego kursu walutowego (od czasów Richarda Nixona).

Ich zdaniem nieprzewidywalne podejście Donalda Trumpa do polityki gospodarczej i potencjalne szkody, jakie może to wyrządzić gospodarce USA, są jednymi z kluczowych czynników osłabiających dolara. Do tego należy dodać skrajne przewartościowanie dolara (zbliżone do poziomów z 1985 r. w ujęciu REER, czyli realnego efektywnego kursu walutowego), koniec ujemnych stóp procentowych na globalnych rynkach instrumentów o stałym dochodzie oraz cła handlowe Trumpa, zmuszające Europę i Chiny do skupienia się na polityce wzmacniania popytu krajowego.

Wskaźnik dolara (DXY) w ujęciu realnym utrzymuje się na poziomie mniej więcej 15% powyżej długoterminowej średniej obejmującej okres od 1975 r.

Polityka handlowa administracji prezydenckiej stawia w niekomfortowym położeniu Komitet Rezerwy Federalnej, który konsekwentnie obstaje przy podejściu „wait and see”, czyli „poczekaj i zobacz”. W gronie decydentów Fed są obawy, że podwyżki ceł zostaną ostatecznie przeniesione na gospodarstwa domowe i będą mieć wpływ na wzrost inflacji.

Ankieta nowojorskiego Fed z 8 lipca sugeruje co prawda, że obawy konsumentów w odniesieniu do niszczącego wpływu taryf na finanse w czerwcu nieco spadły, a uczestnicy sondażu deklarowali, że widzą stopę inflacji na poziomie 3% w terminie następnych 12 miesięcy, co okazało się sporo niższym odczytem niż za marzec i kwiecień, gdy oczekiwania osiągnęły 3,6% rdr.

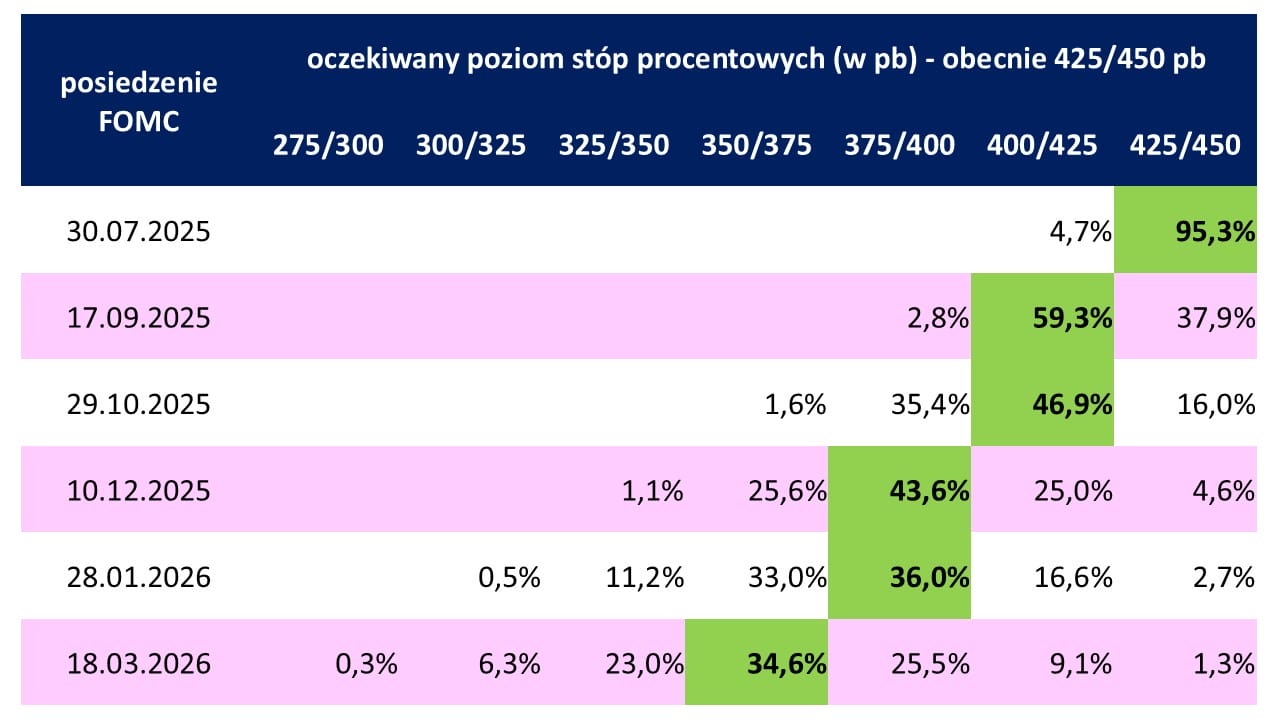

Mimo że do 2% celu inflacyjnego Fed w Ameryce wciąż daleko, rynki finansowe spodziewają się nadchodzącego w szybkim tempie luzowania polityki pieniężnej. O tym, jak te oczekiwania wyglądają, najlepiej świadczą notowania derywatów na stopę procentową, które odbywają się na chicagowskiej CME Group, największym na świecie operatorze parkietów instrumentów terminowych.

Inwestorzy zakładają, że z obecnych 425/450 pb (4,25%-4,50%) zejdziemy w ciągu kilku miesięcy o 75 pb z poziomem stóp procentowych w USA. Najbardziej prawdopodobna ścieżka cięć zakłada 3 obniżki o 25 pkt bazowych we wrześniu i grudniu 2025 i marcu 2026 (oznaczona na zielono na poniższej infografice). Ze zgodnych opinii firm inwestycyjnych wyróżnili się analitycy japońskiego Mitsubishi UFJ Financial Group, którzy ostrzegają:

„Zaczynamy brzmieć jak zdarta płyta, ale podtrzymujemy nasze stanowisko, że im dłużej Fed będzie czekać, tym bardziej pasywnie zaostrzy warunki i może być zmuszony obniżyć stopy procentowe w stopniu wykraczającym poza to, co jest uwzględnione na amerykańskim rynku stóp procentowych”.

Po czym dodali kolejne przestrogi:

„Naszym zdaniem im szybciej Fed obniży stopy procentowe w 2025 r. i dokona co najmniej 3 obniżek o 25 punktów bazowych (ale uważamy, że 4 to odpowiednia liczba, ponieważ sprowadza stopę funduszy federalnych do neutralnego poziomu), tym mniej obniżek będzie musiał przeprowadzić w pierwszych dniach 2026 r. Ironią jest to, że Fed czeka na potencjalne ryzyko inflacyjne, które może nigdy nie nastąpić lub co najmniej powróci dopiero pod koniec 2026 r.”.

Źródło: opracowanie własne na podstawie CME

Złoty pod wpływem klinczu rządowo-prezydenckiego

Prognozy dla złotego są obarczone sporym ryzykiem niepewności, gdyż nie wiadomo dokładnie, jak będzie wyglądała współpraca pomiędzy rządem a prezydentem Karolem Nawrockim. Większość inwestorów, z którymi rozmawiałem, uważa, że ta koabitacja będzie trudniejsza niż w przypadku ustępującego Andrzeja Dudy.

Jeden z moich rozmówców nawet zaryzykował tezę, że dojdzie do pełnego zwarcia, które zakończy się trwałym klinczem ośrodków rządowego i prezydenckiego. Nawrocki będzie powszechnie stosował weto, na które, zważywszy na niewystarczającą większość parlamentarną, rząd – mimo prób zwierania szeregów – nie ma odpowiedniego antidotum.

W efekcie, w opinii tego inwestora, choć rząd dodryfuje do kolejnych wyborów, będzie musiał pasywnie zarządzać państwem. Nowe inicjatywy legislacyjne będzie trudno przeforsować, a władza wykonawcza zacznie poszukiwać rozwiązań, bazując na prawie dotychczas uchwalonym, które daje możliwość korzystania z różnych dyskrecjonalnych zapisów. Natomiast czynnikiem stabilizującym kurs EUR/PLN w tej sytuacji mają być dalsze napływy pieniędzy z KPO, a także intensywniejsze cięcia stóp procentowych w strefie euro niż w Polsce.

Tym bardziej jest to scenariusz prawdopodobny, że w czerwcu prezes NBP Adam Glapiński dokonał kolejnej zmiany w swoim podejściu do kontynuacji obniżek stopy referencyjnej. W ocenie inwestorów szef RPP porzucił retorykę o potencjalnym dalszym łagodzeniu polityki pieniężnej w tym roku. Zamiast tego Adam Glapiński podkreślił, że niepewność dotycząca rosnących kosztów energii, wzrostu dynamiki wzrostu gospodarczego i luźnej polityki fiskalnej uniemożliwiają udzielenie jakichkolwiek wskazówek dotyczących przyszłych poziomów stóp procentowych.

Na rynku pojawiły się spekulacje, że rząd może prowadzić luźniejszą politykę fiskalną po przegranej Rafała Trzaskowskiego w czerwcowych wyborach prezydenckich, co zniechęciło RPP do obniżek stóp procentowych. Nie każda instytucja finansowa podziela jednak ten tok rozumowania. Co na ten temat sądzą ekonomiści ING?:

„W związku z oczekiwanym spadkiem inflacji CPI w lipcu i stabilizacją po jego zakończeniu, oczekujemy, że w nadchodzących miesiącach RPP będzie kontynuować luzowanie polityki pieniężnej. Po przerwie wakacyjnej (brak posiedzenia decyzyjnego w sierpniu) Rada może obniżyć stopy procentowe nawet o 50 pkt bazowych we wrześniu, ze względu na dalszy spadek inflacji i uchwalenie przepisów utrzymujących limit cen energii elektrycznej na poziomie 500 zł/MWh netto”.

Dodają następni swoje przewidywania dotyczące kształtu przyszłorocznego budżetu:

„Projekt budżetu na 2026 r., który ma zostać przyjęty na przełomie sierpnia i września, raczej nie przyniesie dalszego wzrostu deficytu fiskalnego w stosunku do PKB. Ponadto dane z rynku pracy powinny potwierdzać stopniowy spadek presji płacowej. Oczekujemy kolejnej obniżki stóp NBP o 25 pkt bazowych w listopadzie. W efekcie na koniec 2025 r. stopa referencyjna może wynieść 4,25%”.

Niejasne widoki dla rynku globalnym długu

Chyba największą zagadką jest to, co się będzie działo na rynku skarbowych instrumentów dłużnych. To, co widzieliśmy w I półroczu 2025, to była nieustanna szamotanina się wycen amerykańskich dziesiątek pomiędzy dwiema dominującymi narracjami – recesyjną i inflacyjną. Eksperci J.P. Morgan widza to tak:

„Kiedy obawy przed recesją wysunęły się na pierwszy plan, rentowności obligacji spadły, ponieważ inwestorzy wyceniali bardziej agresywne luzowanie polityki pieniężnej przez banki centralne. Jednak, gdy uwaga rynku przeniosła się z ryzyka spadku wzrostu gospodarczego na ryzyko wzrostu inflacji – być może dzięki hojności fiskalnej – kierunek rentowności obligacji uległ odwróceniu. W rezultacie tych czynników pchających i przyciągających rentowności obligacji rządowych wahały się w przedziale 3,5%-5,0% przez ostatnie dwa lata w USA i Wielkiej Brytanii, a w strefie euro między 2,0%-3,0%”.

Z inicjatywy Donalda Trumpa została uchwalona niedawno The One Big Beautiful Bill (OBBBA), czyli ustawa wydatkowa, która znacznie poluźnia rygory fiskalne i ma doprowadzić w ciągu kolejnych 10 lat do gigantycznego zadłużenia się rządu amerykańskiego, co może mieć negatywny wpływ na i tak napięte finanse federalne.

Biuro Budżetowe Kongresu (CBO) oszacowało, że ustawa OBBBA zwiększyłaby dług USA o ponad 3 bln dolarów w ciągu następnej dekady. Powiększyłoby to obecny bagaż długu w wysokości 36,2 bln dol., który już teraz przekracza 120% PKB Stanów Zjednoczonych. CBO przewiduje też, że zgodnie z zapisami ustawy deficyt budżetowy wzrośnie z i tak już wysokiego poziomu 6,4% PKB w 2024 r. do około 7% w 2027 r.

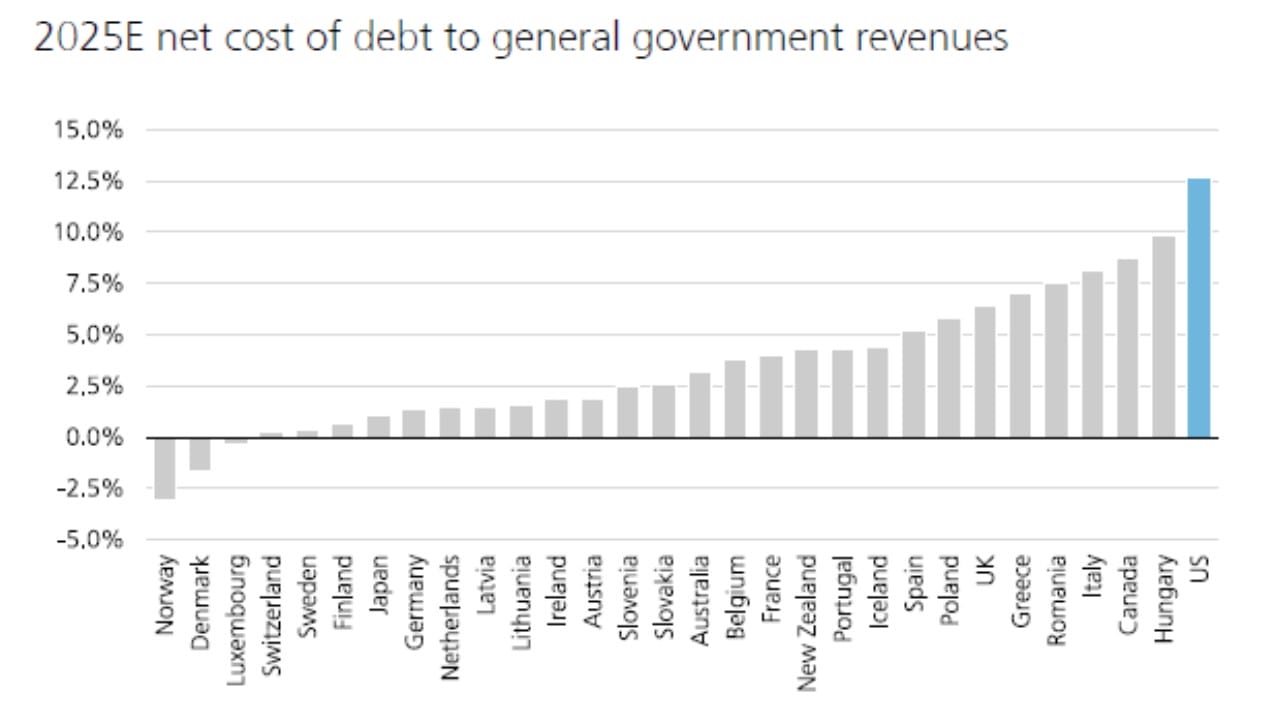

Taka masa długu spowoduje wzrost obciążeń budżetowych związanych z obsługą odsetkową w sektorze instytucji rządowych i samorządowych (ang. general government). Analitycy szwajcarskiego banku UBS uważają, że przy ocenie zdolności obsługi długu, ważniejszy jest stosunek kosztu netto długu do dochodów rządowych niż relacja długu do PKB. Szacują, że w tym roku koszt netto długu do dochodów sektora instytucji rządowych i samorządowych wyniesie 12,7% w USA, co stanowi dwukrotność poziomu z 2020 r. Jak postrzegają w tym kontekście perspektywy polityki pieniężnej?:

„W naszym scenariuszu bazowym oczekujemy, że Rezerwa Federalna obniży stopy procentowe do 3,00-3,25% do połowy 2026 r., a rentowności obligacji skarbowych na całej krzywej umiarkowanie spadną, co powinno pomóc w ograniczeniu kosztów obsługi długu do 13,5% dochodów sektora instytucji rządowych i samorządowych do 2026 roku”.

Poziom obciążenia obsługą odsetkową długu skarbowego w wielu państwach pokazany został na poniższej infografice. Zwróćmy uwagę na to, że ekspansywna polityka fiskalna Polski doprowadziła do tego, że plasujemy się w czołówce światowej państw najwięcej płacących za odsetki w porównaniu z dochodami w sektorze general government.

Źródło: UBS

Konsensus Bloomberga zakłada, że na koniec 2025 r. dochodowość 10-letnich amerykańskich obligacji skarbowych wyniesie 4,17% (na koniec czerwca było 4,23%), a niemieckich bundów o tym samym czasie zapadalności 2,76% (na koniec czerwca było 2,61%).

Kupować nieustannie akcje europejskie?

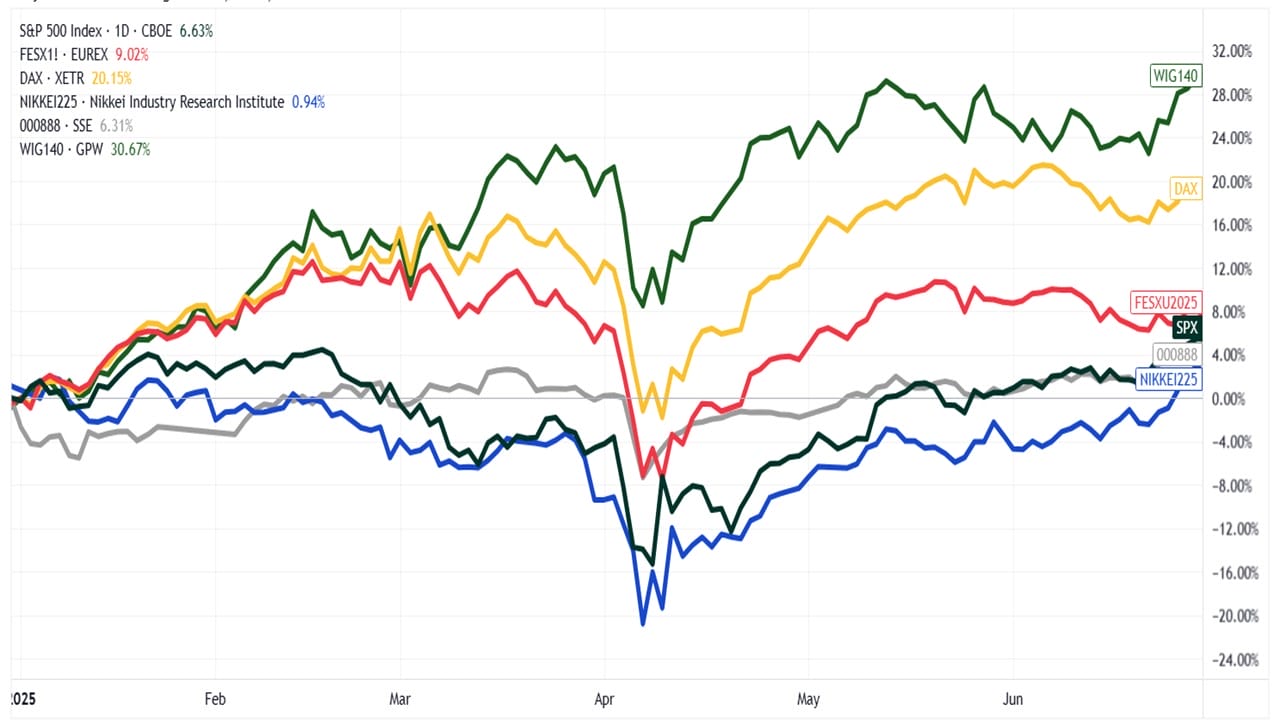

Europa jest w natarciu. Indeksy akcji ze Starego Kontynentu zachowywały się w ostatnich miesiącach lepiej niż reszta świata. Paneuropejski Euro Stoxx 50 (FESX1! na poniższej infografice) poszedł w górę o 9% w I półroczu 2025. Polski WIG140 zwyżkował o 31%, a niemiecki DAX o 20%. Kontrastowało to wyraźnie z zachowaniem się innych kluczowych indeksów akcji z innych zakątków świata: amerykańskiego S&P 500, chińskiego Shanghai Composite (000888) i japońskiego Nikkei 225 (dokładne stopy zwrotu w lewym górnym rogu poniższej infografiki).

Źródło: TradingView

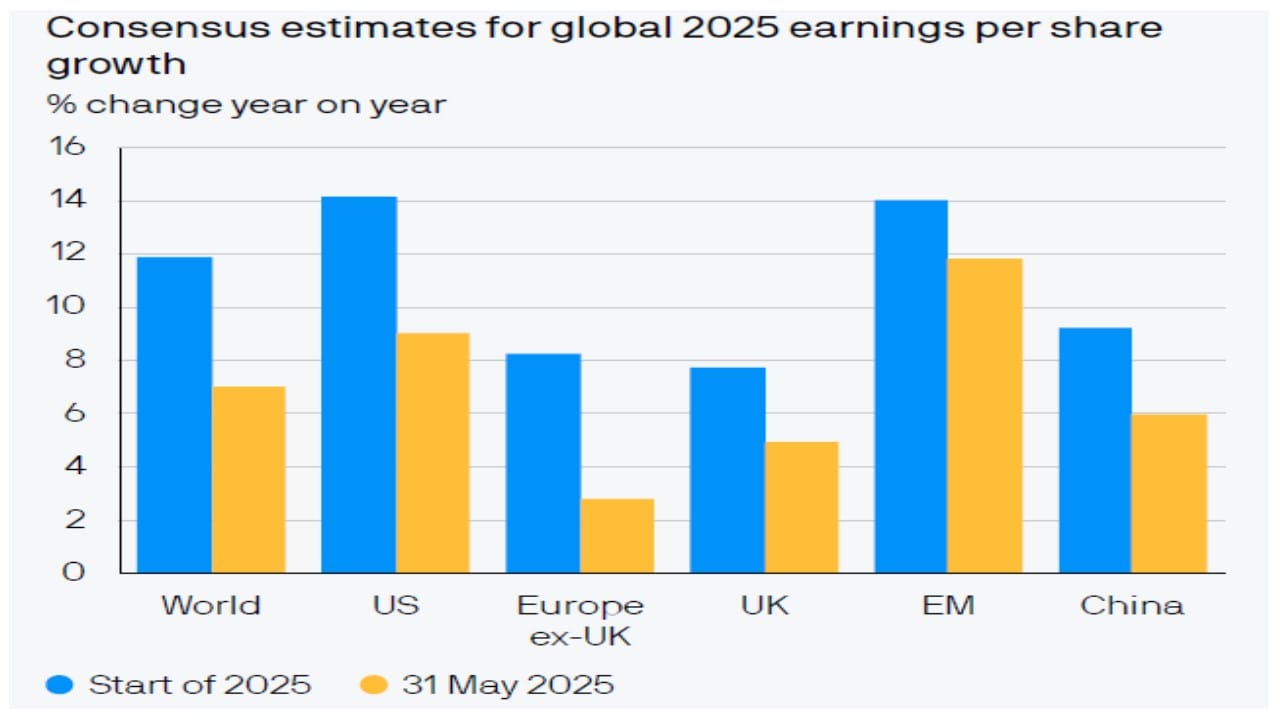

Gdy przegląda się raporty firm inwestycyjnych od razu rzuca się w oczy jednomyślność oczekiwań analityków w ujęciu geograficznym. Na dobrą sprawę żaden z najbardziej rozpoznawalnych banków inwestycyjnych nie prognozuje, że II półrocze 2025 będzie należało do Ameryki. Europa jest na pierwszym miejscu – tam najlepiej lokować kapitał w akcje. I właśnie ta jednomyślność nie daje mi spokoju… To zwykle nie kończy się dobrze. Poza Europą niektórzy analitycy stawiają jeszcze na Azję, ale bez uwzględniania Japonii (m. in. Chiny, Korea Płd., Tajwan).

Ciekawe jest spojrzenie analityków i J.P. Morgan Asset Management:

„Wyzwaniem dla inwestorów giełdowych jest to, że konsensusowe oczekiwania dotyczące zysków są nadal bardziej optymistyczne, niż sugerują perspektywy makroekonomiczne, pomimo pewnego umiarkowania w tym roku. Prognozy zysków w USA na 2025 r. spadły o 5 pkt proc. od początku stycznia, ale nadal wynoszą 9% rok do roku, przy czym w 2026 r. przewiduje się dalszy wzrost o 14%. W Europie oczekiwania dotyczące wzrostu zysków w 2025 r. rozpoczęły rok na umiarkowanym poziomie 8% rok do roku, a od tego czasu znacznie spadły”.

Źródło: J.P. Morgan AM

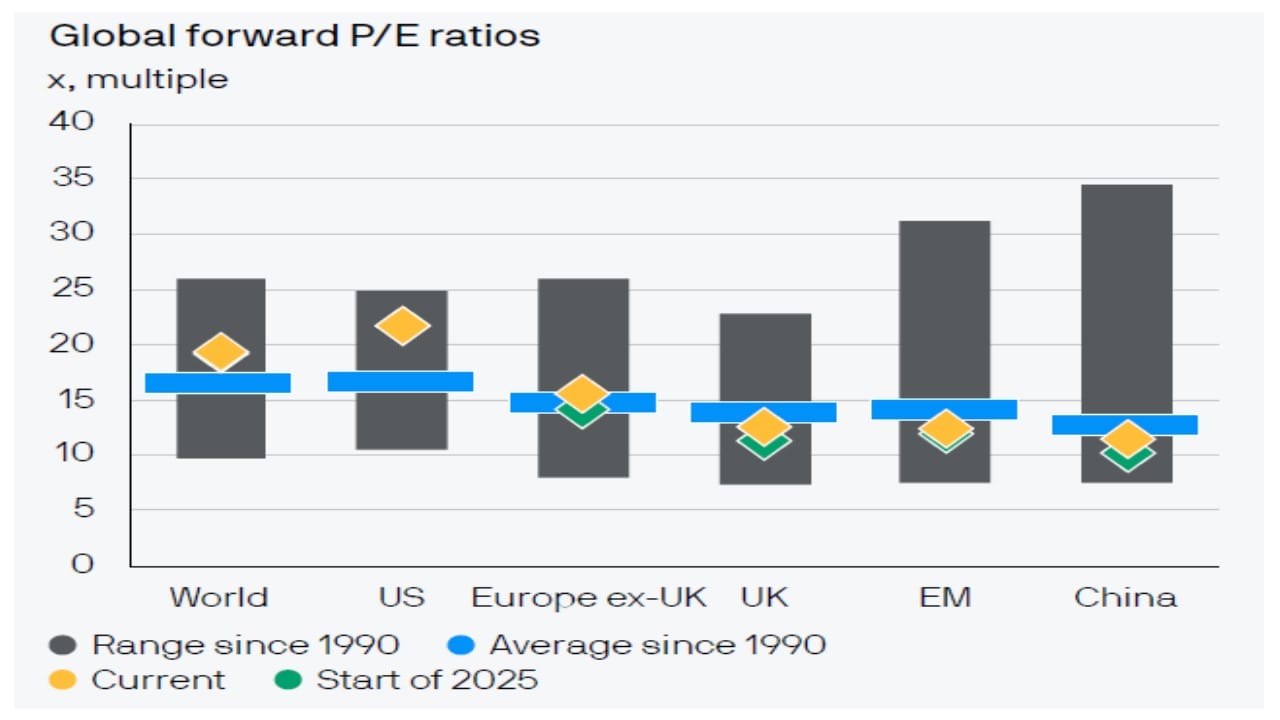

Od zapaści kwietniowej po wojowniczej deklaracji Trumpa na temat ceł wzajemnych minęło już sporo czasu. W ciągu ostatnich tygodni indeksy zyskały dużo więcej niż wynikałoby z oczekiwanej poprawy zysków korporacji. W pierwszej dekadzie kwietnia wyceny w USA zbliżyły się do znormalizowanych, ale po niedawnych zwyżkach jest znowu drogo jak czort.

Kupowanie z myślą o zyskach, które nadejdą, albo i nie, w pełnym roku obrachunkowym 2026 jest według mnie zbyt ryzykowne. To trochę przypomina kupowanie Żabki w IPO z myślą, że za 2-3 lata dynamika zysków uzasadni obecną wycenę wartości godziwej.

Źródło: J.P. Morgan AM

Konsensus Bloomberga wskazuje, że w perspektywie najbliższych 12 miesięcy EuroStoxx 50 wzrośnie o 11,3%. W tym terminie S&P 500 ma przybrać na wadze 6,8%, natomiast DAX 12,0%.

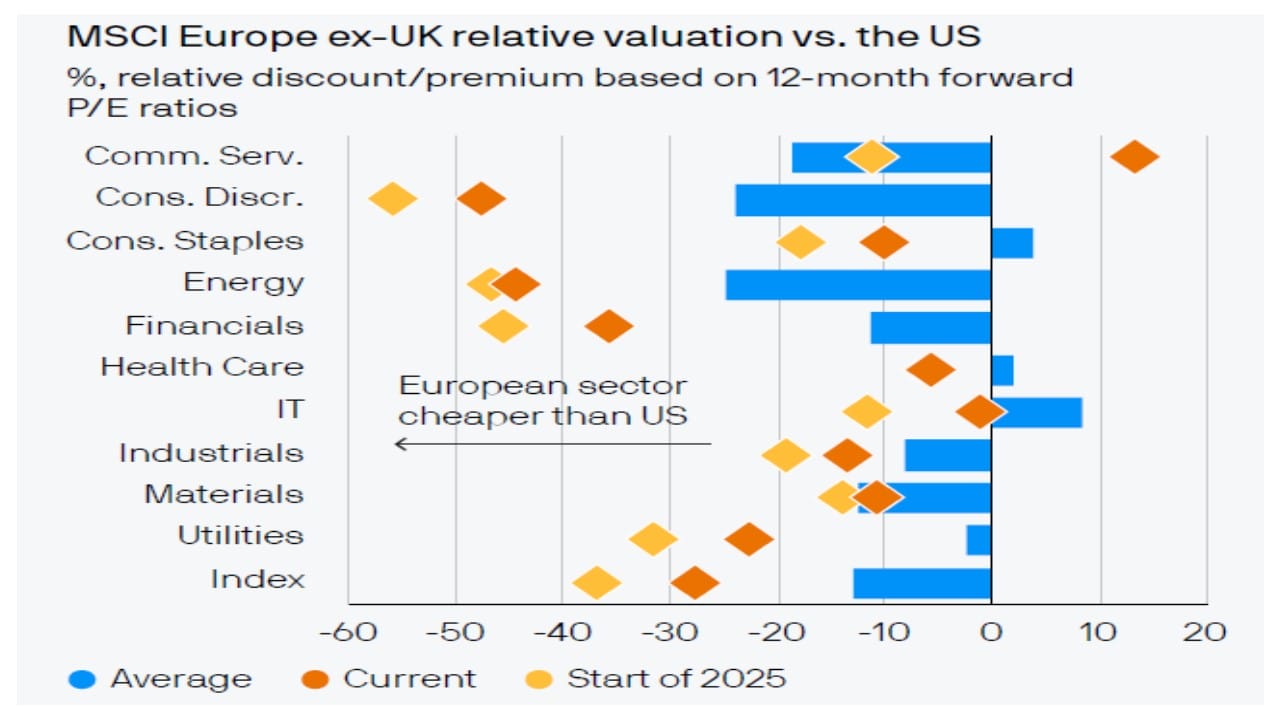

Tym, którzy wierzą we wszechobecną narrację przedkładającą akcje europejskie nad amerykańskie, podrzucam poniższą infografikę. Uwidoczniona na niej została różnica pomiędzy wycenami sektorowymi na Starym Kontynencie (poza Wielką Brytanią) i Ameryce. Największa różnica wycenowa drzemie w branży energetycznej, finansowej i dóbr dyskrecjonalnych.

Źródło: J.P. Morgan AM

A co z Polską?

A co z Polską – ktoś słusznie zapyta. Da się zarobić – natychmiast odpowiadają analitycy PKO BP Securities. Cechuje ich rzadkie w naszej części Europy pozytywne nastawienie właśnie do akcji polskich i greckich. W gronie najlepszych typów pojedynczych spółek na obecne półrocze znalazły się: Eurobank, Santander PL, Piraeus, MOL, Kęty, InPost, Allegro, LPP, Budimex i Alior Bank (blue-chipy) oraz Benefit Systems, Diagnostyka, Huuuge, Voxel, Murapol i Tauron (średniaki). Według ekspertów PKO BP szerokim łukiem warto omijać papiery CEZ, Orlenu, KGHM, Romgazu, Millennium, JSW i Celon Pharmy.

W wielu opracowaniach analitycznych czołówki globalnej bankowości inwestycyjnej można znaleźć wzmianki, że nadchodzą lepsze czasy dla rynków wschodzących, do których wciąż zalicza się i Polskę. W ocenie Goldman Sachs (GS) emerging markets zapewnią w ciągu następnych 12 miesięcy 8% zysku w walutach lokalnych i 14% w dolarze.

Finansiści tego banku inwestycyjnego podzielili całą zbiorowość rynków wschodzących na trzy grupy, które zaklasyfikowali do segmentów „przeważaj”, „równo z rynkiem” i „niedoważaj”. W grupie rynków z kategorii „przeważaj” znalazły się Chiny (potencjał wzrostu 13% w walucie lokalnej i 20% w dolarze), Korea Płd. (10% i 17%), ZEA (8% i 13%), Grecja (7% i 20%) oraz Filipiny (10% i 18%).

My wpadliśmy do koszyka „równo z rynkiem”. Zdaniem Goldman Sachs, poziom docelowy indeksu WIG w perspektywie najbliższych 12 miesięcy to 105 tys. pkt, co implikuje zerową stopę zwrotu w złotym i 8% zysku w dolarze.

Prognoz sporo. Co z tego wybrać? To już należy do naszych Czytelników. My w Subiektywnie o Finansach tylko opisujemy zjawiska i staramy się je interpretować, decyzje inwestycje pozostają w gestii inwestorów. Świat stoi w II półroczu otworem.

Źródło zdjęcia: Anne Nygård/Unsplash