Dość często zadajecie mi pytanie, gdzie ulokować pieniądze euro. Co prawda złoty ostatnio jest bardzo mocny, więc posiadanie euro nie jest interesem życia, ale dopóki tkwimy w geopolitycznej matni, popyt na oszczędzanie w europejskiej walucie jest duży. Posiadaczy euro kusi nową propozycją TFI Allianz. To fundusz nie tylko inwestujący w euro, ale też wypłacający pieniądze wyłącznie w tej walucie. Warto?

Posiadanie walut obcych jest coraz bardziej popularną opcją lokowania nadwyżek finansowych. Po pierwsze dlatego, że coraz większa część z nas ma już wystarczająco duże oszczędności, by móc pozwolić sobie na ich dywersyfikację walutową. Po drugie dlatego, że czujemy się coraz mniej bezpiecznie. Nie wiadomo, ile euro (i innych walut, najczęściej dolarów) przechowujemy w domach, w gotówce. Wiadomo natomiast, że tylko w polskich bankach jest mniej więcej 80 mld zł depozytów denominowanych w euro.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Gdzie ulokować oszczędności w euro? Niełatwo o dobry procent

Sęk w tym, że w większości banków oprocentowanie depozytów walutowych jest żałośnie niskie, rzadko kiedy przekracza 0,5%. Inna sprawa, że przy tego rodzaju lokatach oprocentowanie jest znacznie mniej istotne niż przy lokatach złotowych, bo znacznie większe zyski lub straty mogą przynieść rynkowe wahania kursów walut obcych. Ale Polak nie lubi dawać się przechytrzyć, więc co i rusz piszecie do mnie z prośbą o rankingi lokat w euro.

Wśród polskich banków jednym z nielicznych, który płaci przyzwoite odsetki za lokaty w euro, jest Bank Pekao – Partner „Subiektywnie o Finansach” – oferujący oprocentowanie na poziomie 2% na półrocznych lokatach. Z mniejszych banków wśród oferujących rozsądne odsetki jest estoński InBank, w którym można nawet na rok położyć euro z oprocentowaniem 2,35%.

Konkurencję bankom od jakiegoś czasu robią platformy inwestycyjne. Duński Saxo Bank – Partner „Subiektywnie o Finansach” – płaci 1,4%, ale tylko posiadaczom rachunków VIP (z wysokim osadem lub dużą liczbą transakcji). Platforma XTB – Partner „Subiektywnie o Finansach” – płaci aż 3,5%, ale tylko przez trzy miesiące (później 1,15%). Oprocentowanie euro zdeponowanych w litewskim Revolucie to maksymalnie 2,7% (ale w ramach darmowej wersji aplikacji – tylko 1,1%).

Są i rozwiązania inwestycyjne oparte na walucie euro. Robodoradca Finax oferuje pakiet zwany Euro Wkład (kiedyś nazywali to Euro Depozytem, ale mi się to nie spodobało, więc zmienili). To inwestycja składająca się w 60% z depozytów w euro, w 30% z ETF-u zawierającego euroobligacje rządowych i w 10% z ETF-u obligacji korporacyjnych denominowanych w euro. Ostatnio ten pakiet przyniósł 2,3% zysku w skali roku, ale trzeba od tego odjąć jeszcze 0,5% opłaty za zarządzanie. Inny pośrednik upraszczający inwestowanie – czeskie Portu – oferuje Rezerwę Inwestycyjną, która obecnie płaci 2% w skali roku (nie ma tam ETF-ów, to po prostu oprocentowanie oferowane przez firmę).

A dla ludzi o nieco mocniejszych nerwach są oczywiście obligacje korporacyjne. Niektóre polskie firmy emitują już papiery denominowane w europejskiej walucie, do wzięcia jest 6-7% w skali roku. Są też ewentualnie ETF-y oparte na obligacjach państw strefy euro oraz fundusze inwestycyjne działające w strefie euro. W przypadku tych ostatnich trzeba jednak uważać, bo przeważnie wpłaty i wypłaty przyjmują tylko w polskich złotych, co nieco osłabia ich atrakcyjność.

TFI Allianz kusi oszczędzających euro

W tej kategorii – możliwości inwestowania bezpośrednio w euro – pojawił się właśnie nowy gracz, fundusz Allianz Euro Dochodowy. To nowe „dziecko” pochodzącego z Niemiec towarzystwa funduszy inwestycyjnych Allianz zarządzającego w Polsce aktywami o wartości mniej więcej 21 mld zł. Część z tych pieniędzy to oszczędności zwykłych Polaków, a część to składki klientów ubezpieczyciela z tej samej grupy kapitałowej, którego nie trzeba tutaj bliżej przedstawiać.

Fundusz Allianz Euro Dochodowy ze „stajni” TFI Allianz będzie inwestował pieniądze klientów w instrumenty rynku pieniężnego (czyli krótkoterminowe bony i certyfikaty), obligacje denominowane w euro (zarówno rządowe, jak i emitowane przez firmy) oraz w jednostki funduszy inwestycyjnych działających na rynku takich obligacji. Inwestycje denominowane w euro będą stanowiły co najmniej 80% wszystkich aktywów funduszu, ale fundusz może też mieć trochę obligacji polskiego Skarbu Państwa (w złotych albo w euro, bo przecież euroobligacje polski rząd też emituje).

Fundusz ma być dość bezpieczny, czyli ma lokować pieniądze klientów wyłącznie w papiery mające tzw. rating na poziomie inwestycyjnym (czyli w obligacje, którym któraś z głównych agencji ratingowych przyznała wysoką ocenę wypłacalności w odróżnieniu od tzw. obligacji „śmieciowych”, bardziej ryzykownych). Obligacje, w które fundusz chce inwestować pieniądze, mają mieć nie więcej niż pięć lat do wykupu. To ma znaczenie, bo im dłuższy jest ten czas (tzw. duration), tym jednostki funduszu mogą się bardziej wahać.

To fundusz inwestycyjny, więc nie ma żadnej gwarancji zysku. Owszem, posiadane przez Allianz Euro Dochodowy obligacje będą relatywnie bezpieczne i będą płaciły odsetki, ale ich notowania giełdowe mogą się wahać. W 2022 r. ten fundusz – gdyby istniał wtedy – straciłby na wartości ok. 8% ze względu na bardzo szybkie podwyżki stóp procentowych Europejskiego Banku Centralnego (a więc spadki wartości giełdowej „starych” obligacji o niższym stałym oprocentowaniu).

Fundusz TFI Allianz kasę wypłaci ci w… euro

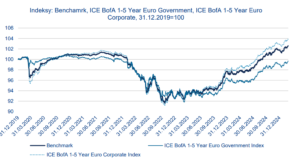

Teraz można się spodziewać, że wyniki będą lepsze, bo trwa seria obniżek stóp procentowych w strefie euro. W latach 2023-2024 fundusz miałby średnio po 5% rocznego zysku. W tym roku zanosi się na ok. 3,5-4% (patrząc na zachowanie jego benchmarku złożonego w dwóch trzecich z indeksu euroobligacji korporacyjnych i w jednej trzeciej z indeksu euroobligacji rządowych). Ale oczywiście może być różnie.

Ostatnio fundusze obligacji w strefie euro traciły na wartości, bo po ogłoszeniu wielkiego programu inwestycji w zbrojenia w górę poszły rentowności europejskich obligacji (inwestorzy spodziewają się, że rządy będą zmuszone emitować wyżej oprocentowane obligacje w euro).

Dużą zaletą tego funduszu jest fakt, że zarówno wpłaty, jak i wypłaty mają być realizowane wyłącznie w euro. Nie ma więc ryzyka, że fundusz będzie chciał nam wypłacić pieniądze w polskich złotych, przewalutowane po niekoniecznie atrakcyjnym kursie. Natomiast trzeba pamiętać, że nie będziemy dostawali do ręki gotówki wypłaconej z kasy funduszu – to będzie przelew na konto w euro prowadzone w banku.

Ogólnie rzecz biorąc, to może być ciekawe uzupełnienie zdywersyfikowanego walutowo portfela. Spory komponent obligacji korporacyjnych w portfelu funduszu powinien dawać wyższe zyski niż na bankowej lokacie w euro, choć trzeba pamiętać o ryzyku walutowym. Wprawdzie nie po to inwestuje się w euro, żeby potem martwić się, że pieniądze są mniej warte w przeliczeniu na złote (bo z kolei więcej realnie warta jest ta część naszych oszczędności, która jest denominowana w złotych), jednak warto pamiętać, że wahliwość będzie przychodziła z dwóch kierunków: inwestycyjnego (wahania wartości obligacji w portfelu) i walutowego (jeśli przeliczamy nasz majątek na złote).

———————–

POZNAJ SAMCIKOWĄ STRATEGIĘ CZTERECH ĆWIARTEK:

Czekają nas bardzo ciekawe tygodnie, warto będzie patrzeć na napływające dane z gospodarki amerykańskiej, na to, co mówi szef tamtejszego banku centralnego i mieć dobrze zdywersyfikowany portfel. Zarówno w warstwie walutowej (złoty, dolar, euro, i jakaś waluta z gatunku „bezpieczna przystań”), jak i geograficznej. I czytać „Subiektywnie o Finansach”, bo na pewno powiemy Wam, jeśli coś ważnego dla Waszych portfeli zacznie się dziać.

Polecam samcikową strategię czterech ćwiartek. Tutaj przeczytasz, co się w niej znajduje, a poniżej zobaczysz strukturę portfela i wyniki w 2024 r.

———————–

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————-

SPRAWDŹ RANKING DEPOZYTÓW I KONT OSZCZĘDNOŚCIOWYCH

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

———————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 23 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 10 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

ZOBACZ NASZE WIDEOROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

——————————-

POSŁUCHAJ NASZYCH PODCASTÓW:

POSŁUCHAJ NASZYCH PODCASTÓW:

>>> FST (256): DLACZEGO POLSKA NIE TWORZY WIELKICH MAREK? Czy nowa sytuacja geopolityczna może zwiastować nową erę fuzjomanii w Europie? Co z polskim rynkiem fuzji i przejęć? Jakie jest zainteresowanie zagranicznych firm inwestycjami w Polsce? Dlaczego w Polsce nie mamy globalnych brandów? Czego najbardziej dzisiaj brakuje polskim firmom, by mogły dokonać wielkiego skoku? Gość: Piotr Mietkowski, dyrektor zarządzający pionu bankowości inwestycyjnej na Europę Środkową, Wschodnią, Grecję, Turcję i Izrael w grupie BNP Paribas i członek rady nadzorczej BNP Paribas Bank Polska. Rozmowa o finansowaniu, pozyskiwaniu kapitału, fuzjach i przejęciach – zapraszam do posłuchania!

>>> FST (257): CZY ZBROJENIA OPŁACAJĄ SIĘ GOSPODARCE? Europa może wydać nawet 850 mld euro na zbrojenia. To niezbędne wydatki, byśmy mogli – niezależnie od USA – poczuć się bezpiecznie. Inwestorzy na potęgę kupują akcje europejskich spółek licząc na to, że zbrojenia nakręcą koniunkturę. Ale czy rzeczywiście tak się stanie? O tym w pierwszym z kilku wspólnych podcastów z think-tankiem GRAPE. Najpierw Maciej Danielewicz rozmawia o tym z prof. Joanną Tyrowicz z GRAPE, a potem eksperci GRAPE z dr Piotrem Żochem, doktorem ekonomii z Uniwersytetu Warszawskiego. Zapraszam do posłuchania!

>>> FST (251): KTO WYGRA WYŚCIG O SZTUCZNĄ INTELIGENCJĘ? Trwa w najlepsze wyścig o dominację na rynku sztucznej inteligencji. Czy na końcu tego wyścigu będzie superinteligencja, która będzie w stanie przejąć nad nami władzę? Na jakim etapie rozwoju są dziś modele językowe sztucznej inteligencji? Czy dziesiątki miliardów dolarów, które zainwestowały wielkie korporacje cyfrowe w rozwój sztucznej inteligencji, kiedykolwiek się zwrócą? Maciej Danielewicz rozmawia z prof. Jakubem Growcem ze Szkoły Głównej Handlowej. Zapraszam do posłuchania!

>>> FST (252): GOSPODARCZA STRATEGIA RZĄDU. CZY LECI Z NAMI PILOT? Specjalne wydanie podcastu „Finansowe Sensacje Tygodnia”, w którym komentujemy nową gospodarczą strategię dla Polski, ogłoszoną w poniedziałek przez premiera Donalda Tuska oraz ministra finansów Andrzeja Domańskiego. Co jest z nią nie tak? Czy leci z nami pilot? I jak powinna wyglądać strategia, dzięki której za 30 lat znów moglibyśmy powiedzieć: „Polska rozwijała się najszybciej w Europie!”. Zapraszam do posłuchania!

zdjęcie tytułowe: Pixabay, archiwum autora, Canva