Z prognoz Boston Consulting Group wynika, że w ciągu najbliższych pięciu lat Azja wyprzedzi pod względem bogactwa Europę Zachodnią. Przynajmniej jeśli mówimy o bogactwie stricte finansowym i dotyczącym prywatnych obywateli (a nie państw). BCG szacuje, że 120 mln ludzi na całym świecie za pięć lat będzie miało finansowy święty spokój. To tylko 1,5% ludności świata w 2013 r.! Co zrobić, żeby znaleźć się w tym klubie?

Dziś jest tak, że aktywa finansowe ludzi na świecie (a więc ich oszczędności w bankach, funduszach inwestycyjnych, w sztabkach złota, polisach ubezpieczeniowych, funduszach emerytalnych) wynosi równowartość jakichś 206 bilionów dolarów.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W ciągu pięciu lat Azja wyprzedzi Europę Zachodnią pod względem bogactwa obywateli

Z tej góry oszczędności największa część (90 bilionów dolarów) przypada na mieszkańców Ameryki Północnej (głównie USA). Na drugim miejscu są Europejczycy z Zachodu (zgromadzili 44 biliony „zielonych”), a na trzecim – Azjaci (37 bilionów). Gdyby doliczyć jeszcze majątek Japończyków (16 bilionów), w Azji byłoby już 53 biliony dolarów „zaskórniaków”.

Poza tymi trzema enklawami bogactwa (często dość mocno skoncentrowanego w nielicznych rękach, jak np. w USA) jest na świecie smutno i biednie. Obywatele Europy Środkowej i Wschodniej zgromadzili łącznie 3,3 biliony dolarów oszczędności finansowych, mieszkańcy Ameryki Łacińskiej – 5,2 biliona, mieszkańcy Bliskiego Wschodu – 3,7 biliona, Oceanii – 4,4 biliona, zaś Afryki – 1,5 biliona.

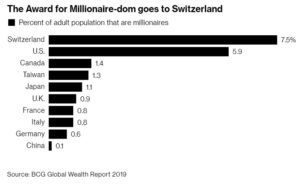

Na Bloombergu znalazłem wyliczenie, z którego wynika, że największy odsetek dolarowi milionerzy stanowią wśród mieszkańców tych krajów (gdybyście się chcieli przenieść i czuć piniądz).

Czytaj też: Gdzie mieszka najwięcej obrzydliwie bogatych? I co robią z pieniędzmi?

Z prognoz BCG wynika, że w ciągu najbliższych pięciu lat bogactwo finansowe obywateli świata zwiększy się do 272 bilionów dolarów (czyli o 66 bilionów), ale z tego wzrostu tylko 27 bilionów przypadnie na USA, 9 bilionów na Europę Zachodnią i aż 21 bilionów na Azję. To oznacza, że wartość finansowych oszczędności mieszkańców Azji przeskoczy majątek Europejczyków z Zachodu.

Na całym świecie jest jakieś 22,1 mln osób, które mają powyżej miliona dolarów oszczędności finansowych (czyli takich już prawie-rentierów). Z kolei 76 mln osób ma oszczędności większe, niż 250.000 dolarów (w przeliczeniu – „polski” milion złotych).

Tych ostatnich w raporcie BCG nazywa się „afluentami”. W Europie Środkowej i Wschodniej takich „afluantów” jest pół miliona, ale za pięć lat będzie ich już 780.000. Dla porównania: w USA jest ich 41,5 mln, w Europie Zachodniej – 9 mln, a w Azji – 7,5 mln.

Za pięć lat już 95 mln ludzi na świecie będzie miało więcej, niż 250.000 dolarów oszczędności finansowych (ale mniej, niż milion „zielonych”). Dodając do tego pewnie jakieś 25 mln dolarowych milionerów (ich liczba rośnie o 5-7% rocznie) wychodzi, że na świecie będzie jakieś 120 mln ludzi dobrze sytuowanych (z równowartością miliona złotych lub miliona dolarów lub więcej na koncie).

Problem w tym, że wtedy na świecie będzie żyło 8 mld ludzi. To oznacza, że najwyżej półtora procenta ludności świata to ludzie, który nie muszą troszczyć się o przyszłość – bo, umówmy się, mając równowartość miliona złotych w oszczędnościach można spokojnie funkcjonować.

Ile musisz oszczędzać, żeby znaleźć się w 1,5% milionerów?

Co trzeba robić, żeby znaleźć się w tym „półtoraprocencie” najbogatszych ludzi na świecie? Rzecz jest prosta: przy założeniu, że dziś nie macie jeszcze żadnego kapitału, wystarczy odkładać po 2.400 zł miesięcznie przez 20 lat przy założeniu, że pieniądze będą pracowały w tempie 5% rocznie (czyli nie należy stawiać wyłącznie na depozyty bankowe, ale też jedną czwartą, jedną trzecią pieniędzy trzymać na rynku kapitałowym i jeszcze trochę w obligacjach).

Tutaj sam policz: Jak uzbierać milion?

Te 20 lat i 2.400 zł miesięcznie na oszczędności to oczywiście niemały pieniądz, nieosiągalny dla większości Polaków. Z pewnością jest to poza zasięgiem każdego przeciętnie zarabiającego zjadacza bułek, który niewiele więcej dostaje na rękę, a musi przecież z czegoś zapłacić rachunki, spłacić kredyty i mieć jeszcze jakieś pieniądze na rzeczoną bułkę z masłem.

Jeśli jednak jesteś w 10% najlepiej zarabiających Polaków (czyli masz na rękę jakieś 9.000 zł) i przeznaczysz 15% swoich pieniędzy na oszczędzanie (1.500 zł) i dasz sobie na zdobycie statusu członka klubu „półtoraprocentowców” 26 lat – uzbierasz tyle, ile trzeba. Tylko kto ma tyle cierpliwości?

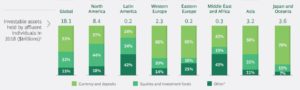

Na marginesie: jak „afluenci” z raportu BCG lokują swoje oszczędności (a mają ich jakieś 18 bilionów dolarów)? Jasna zieleń to depozyty, zgniła zieleń to akcje i fundusze inwestycyjne, zaś ciemna zieleń to wszystko inne (np. fundusze emerytalne, ubezpieczenia, złoto…).

Tutaj: Cały raport BCG

zdjęcie tytułowe: Maklay62/Pixabay